境外發債對外來者劣勢影響的異質性分析

2021-06-15 04:25:46賀銦璇單作為

財經問題研究 2021年5期

賀銦璇 單作為

摘 要:中國企業境外發債在融資中起到越來越重要的作用。本文以2011—2019年滬深兩市發行債券的A股上市公司為研究樣本,運用面板OLS估計和雙重差分(DID)模型比較境內境外發行債券的風險溢價,研究外來者劣勢問題。實證檢驗發現,中國上市公司在境外發債需要提供更高的風險溢價,即存在外來者劣勢。制度距離、文化距離和經濟距離是影響外來者劣勢的重要因素,其中,制度距離和經濟距離對外來者劣勢具有正向調節作用,文化距離對外來者劣勢具有負向調節作用。國有企業和信息技術行業面臨較小的外來者劣勢,交叉上市能夠緩解外來者劣勢。金融開放政策對外來者劣勢具有減緩作用。企業在境外發債時應該充分考慮制度、文化等環境因素和交叉上市、公司治理、企業性質和行業特征等自身因素降低外來者劣勢,在國家不斷金融開放的環境下充分利用國際金融資源。

關鍵詞:境外發債;金融開放政策;外來者劣勢;制度距離;經濟距離;文化距離

中圖分類號:F810.5? 文獻標識碼:A

文章編號:1000-176X(2021)05-0067-09

一、引 言

近年來,中國企業在境外市場發行的外幣計價債券規模迅速增長,已經連續六年成為新興市場中外幣債券發行量最大的國家。境外發債作為一種新增的融資渠道,在企業的投融資決策中發揮越來越重要的作用。然而,企業的境外經營活動在使其從國際化中獲益的同時,也會產生額外的經營成本,甚至存在外來者劣勢。那么,中國企業境外發債是否存在外來者劣勢呢?現有研究對此關注較少,本文將基于發行債券的A股上市公司數據研究境外發債中的外來者劣勢問題。

對于新興市場境外發債行為的研究集中于發債動機和潛在風險。在發債動機方面,Gozzi等[1]發現,母國金融市場的深度、監管政策的變化以及匯率等價格的波動會引發套利動機進而影響企業的境外發債決策。在潛在風險方面,已有的研究認為,企業境外發債,不僅會通過貨幣錯配增加其自身的風險,也會影響本國政府債務的違約風險。實際上,企業在何地融資,采取何種方式融資,不僅僅只與成本有關,其成本也不僅僅只與企業自身相關,企業的境外融資決策可能會與產品市場產生交互作用,也可能會受到金融開放等政策制度的影響。在股票市場中,跨國企業與可類比的東道國本土企業相比,在價值方面有折價現象,即存在外來者劣勢。Yiwen和 Igor[2]發現,境外發債的企業面臨外來者劣勢導致的額外成本。鑒于此,本文創新性地討論中國企業境外發債風險溢價中的外來者劣勢,研究制度距離、文化距離、經濟距離、企業的異質性特征以及金融開放政策等對外來者劣勢的影響。

在金融開放不斷推進的背景下,與境內發債相比,企業在境外發債時是否會面臨由外來者劣勢所導致的成本差異,是一個影響企業融資決策的重要問題。本文的研究在檢驗外來者劣勢存在的同時,將宏微觀層面的差異特征引入對中國企業境外發債的研究中,這不僅有助于提升對外來者劣勢存在形式及來源的理解,而且也為全面認識金融開放政策提供了新的證據。

本文以2011—2019年滬深兩市發行債券的A股上市公司為研究樣本,通過比較境外發債與境內發債的風險溢價,檢驗是否存在外來者劣勢。將母國與東道國的制度距離、文化距離和經濟距離作為調節變量,探討外來者劣勢存在的機制。以企業的產權性質、行業特征和交叉上市等信息構造虛擬變量,探討異質性條件下外來者劣勢的不同表現。金融開放政策構成了企業國際金融活動的制度基礎,對境外發債行為具有深刻的影響,本文最后聚焦于近年來中國政府推出的一系列金融開放政策檢驗資本項目下資本流動程度、“811”匯改等金融開放政策對外來者劣勢的影響。

本文在以下幾個方面提供邊際貢獻:第一,筆者基于外來者劣勢的比較視角,將外來者劣勢由東道國企業與母國企業的比較延展到企業東道國發債行為與母國發債行為的比較上。本文與Yiwen 和Igor[2]的研究相互補充,對認識債券市場中的外來者劣勢提供了更為豐富的證據。第二,本文將制度理論和經濟理論與外來者劣勢相結合,采用制度距離、文化距離、經濟距離、產權性質、行業特征和境外融資經歷等多維度變量探討影響外來者劣勢的因素,為更深入地理解外來者劣勢的影響機制提供了新的證據。第三,本文豐富了資本賬戶自由化和“811”匯改等金融開放政策對中國企業境外發債行為影響的研究,為評價這些政策產生的積極效應提供了新的參考。

二、理論分析和研究假設

(一)是否存在外來者劣勢

“外來者劣勢”最初是指本國企業在跨國運營時,由于法律、政治、經濟和文化等因素的差異性導致其與東道國本土企業相比要承擔更多的成本,也就是異國經營成本。Zahher[3]在異國經營成本的基礎上首次提出了外來者劣勢的概念,并提供了其存在的證據。Luo 和 Mezias[4]提出,外來者劣勢包含二元性和相對性:從二元性來看,外來者劣勢是一個依賴于跨國公司母國和東道國特征的或有概念;從相對性來看,外來者劣勢導致的額外成本要通過比較東道國與本國才可觀測。Calhoun[5]指出,在商品市場上,跨國公司的海外子公司與東道國本土企業相比要承擔更高的經營成本。Lord和Ranft[6]指出,跨國企業與東道國本土企業相比,有著更低的收益率與企業價值。針對企業運營中的國際并購和對外直接投資活動,蔡靈莎等[7]發現,外來者劣勢存在著負向影響,即與東道國本土企業相比,跨國企業并購和投資的失敗概率更大。Bell等[8]指出,企業在境外的股票市場首次公開上市時會承擔額外的發行成本,與東道國本土企業相比存在股價折價的現象。Fresard 和Salva[9]發現,IPO后跨境上市企業與東道國的本土企業相比,在企業價值方面也有折價現象。

在針對債券市場中外來者劣勢的研究中,Fidora和Fratzscher[10]發現,與外國債券相比,投資者更偏好于購買本國債券。Atilgan等[11]提出,企業發行的境外債券往往面臨較低的初始信用評級,之后信用評級調高的可能性低、需要的時間長。Yiwen 和Igor[2]首次基于債券價格研究外來者劣勢,發現境外發債的企業面臨外來者劣勢導致的額外成本。本文在借鑒外來者劣勢二元性和相對性的基礎上,立足于中國問題,將外來者劣勢界定為企業母國發債與東道國發債之間存在的差距。

影響外來者劣勢的因素可分為三大類,分別為不熟悉成本、關系成本和歧視成本。產生這三種成本的根源為合法性缺失和信息不對稱。中國企業在境外發債時,與境內發債相比,在會計法則、法律法規和當地市場環境方面是信息劣勢方,信息不對稱的存在就意味著中國企業在境外發債時,對東道國法律法規不熟悉,需要額外付出成本去融入到當地的制度環境中,這種成本也就是不熟悉成本。同時中國企業為了在融資活動中與當地利益相關者保持良好商業合作關系,要付出額外的關系成本。有時外國的民眾也會因民族主義情緒去抵觸跨國企業,跨國企業也未能如東道國本土企業一樣根植于民眾,這些都需要中國境外發債企業付出被歧視成本去消除東道國本土民眾對其的刻板印象。這三種成本會綜合導致東道國當地投資者、企業對外來者不信任,外來投資者需要額外的收益率去補償投資風險。基于上述分析,筆者提出如下假設:

假設1:境外發債企業在境外發行債券時存在外來者劣勢。

(二)影響外來者劣勢的因素

Sethi 和 Stephen[12]認為,外來者劣勢是本國企業從進入國際市場到異國經營時整個文化、制度、成本等遇到的所有國際商務環境的不利因素的集合。基于此,本文將探尋源于經濟制度的差異對外來者劣勢的影響。

制度提供了一個國家的政治治理和法律體制的安排,決定了企業在商業活動中的交易成本、協調成本和創新活動的程度。母國與東道國因在制度環境上的差異形成了制度距離,制度距離會增加跨國融資的風險與成本。

世界銀行從話語權和責任、政治穩定性和不存在暴力、政府效率、規制質量、腐敗控制、法制等方面評價制度。在不同的制度下,政府與居民的關系有不同的表現,政府提供的公共服務、政策的貫徹落實和腐敗程度等都會影響一國私人部門的發展。法制體現居民對法律、法規遵守的程度,會影響企業履行契約的情況,影響到債券融資的違約風險溢價。除此之外,不同的法律制度環境也會使得企業容易產生大量法律訴訟糾紛,這些糾紛不僅會存在于本國與東道國監管機構之間,同時也會發生于本國企業與東道國投資者、消費者、合作商家之中。基于上述分析,筆者提出如下假設:

假設2:制度距離對外來者劣勢有正向調節作用,即制度距離越大越加大外來者劣勢程度。

文化被定義為社會中個體活動正常化的“集體心理程序”,其內涵包括社會中機會的平等程度、社會能否用正式正規的途徑解決非常規的沖突,一個社會是更加關注個人的發展還是集體利益的最大化以及是否存在性別歧視。一個國家的文化代表著這個國家所追求和崇尚的理念和價值。文化距離體現為母國與東道國在文化價值上的差異,不同的價值取向影響了債務融資成本的高低。一方面,文化距離越大跨國公司需要增加越多的信息解釋成本。這種信息解釋成本表現為企業在境外發債時,要付出由文化距離產生的不熟悉成本,其公司治理和內部控制等方面要與本土文化相協調,同時也要與監管部門和投資者溝通與協調,這會顯著增加企業的治理成本,從而提高融資成本。另一方面,跨國企業進行文化融合雖然需要付出成本,但是隨著多元化的文化整合,這會促使企業創新,生產多元化產品,并且會提高并購成功概率,提高企業業績效。

文化的屬性特征也支持了其能夠降低融資成本的觀點。Schwartz[13]將文化中的價值信念分為兩個維度,既嵌入式文化和強勢文化。中國企業在境外發債時,面臨的文化差異主要體現為中國的嵌入式文化屬性與歐美強勢文化屬性之間的差異。中國的嵌入式文化強調的屬性包括公共形象、安全和節制等。歐美的強勢文化則強調成功、獨立等目標屬性,強勢文化將使管理者更加依賴獨立的判斷、內部的控制和個人的成功,因此,可能使得企業承擔更高的風險,從而提高融資成本。從另一個維度出發,中國的嵌入式文化屬性使其更強調維護自身的公共形象和安全,管理者會傾向于選擇降低破產風險的經營政策和融資政策,從而降低債務成本。

基于上述分析,筆者提出如下假設:

假設3:文化距離對外來者劣勢有負向調節作用,即文化差異越大越降低外來者劣勢程度。

經濟距離為兩國經濟自由度的差異。“經濟自由度”是指企業和居民在進行經濟活動時,不受政府干預程度的指數,其基礎是個人選擇、自愿交易、取得報酬的權利和產權保護。而經濟自由度最高的形式是個人和企業有絕對的權利占有自己合法的財產。經濟自由度代表東道國金融體系的市場化程度和開放程度,能體現出東道國為企業提供融資便利的程度。一個國家的財政自由和政府開支規模也能影響其經濟自由度,因為財政自由能夠表現出東道國政府利用財政手段也就是稅收及轉移支付的程度,政府開支規模代表東道國政府赤字程度,過度的投資會使得東道國政府干預到市場運行機制。因此,當母國企業在東道國融資時,母國與東道國的經濟自由度差異能夠影響跨國企業在東道國的經營、融資、與利益相關者的關系。基于上述分析,筆者提出如下假設:

假設4:經濟距離對外來者劣勢有正向調節作用,即兩國經濟距離越大越加大外來者劣勢程度。

三、研究設計

(一)樣本選擇和數據來源

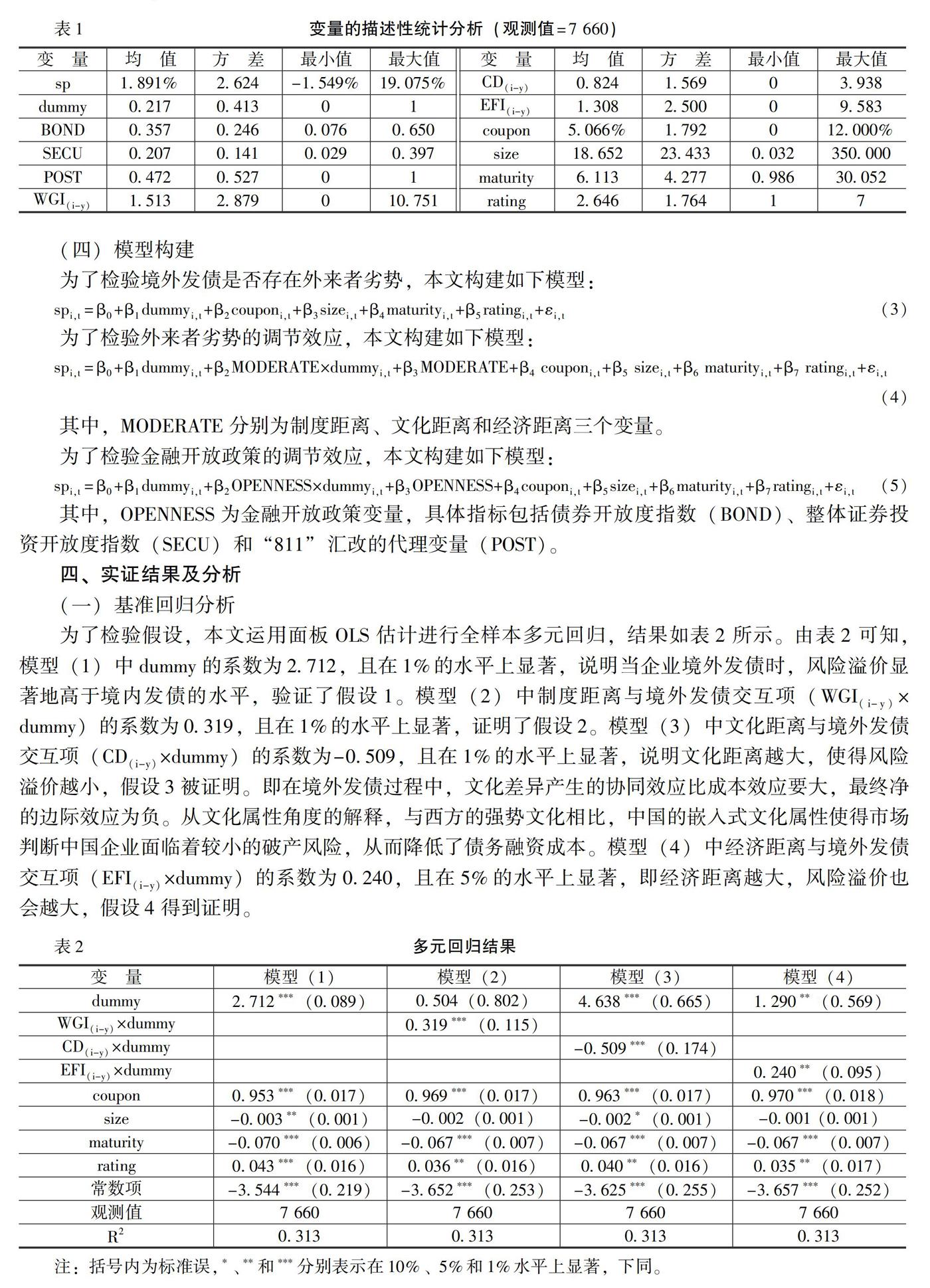

本文以2011—2019年滬深兩市發行債券的A股上市公司為研究樣本,剔除了金融類企業、ST企業和數據缺失企業,最終樣本包含了7 660個年度觀測數據。樣本中在境內發行債券的觀測數據為5 998個,境外發行債券的觀測數據為1 662個。境內債券信息相關數據來源于Wind數據庫,境外債券信息相關數據來源于彭博金融終端。基準利率數據來源于上海同業拆借中心和東方財富網,文化距離數據來源于霍夫斯泰德的文化維度數據,全球治理和經濟自由度的數據來源于世界銀行數據庫。此外,為了緩解異常值的影響,對連續變量進行了1%和99%的縮尾處理。

(二)變量說明

1.被解釋變量:風險溢價(sp)

所謂風險溢價,即到期收益率與無風險利率之差。風險溢價能夠代表一個債券的特有性質,用來衡量債券成本更加準確。同時本文涉及到境外發債,為了防止因國家特征而導致最終結果出現偏差,剝離出代表各國特性的無風險利率,僅利用風險溢價來衡量外來者劣勢。

2.解釋變量:

境外發債(dummy)

境外發債用虛擬變量dummy衡量,企業境外發債則dummy取1,否則取0。

3.調節變量:制度距離(WGI(i-y))、文化距離(CD(i-y))、經濟距離(EFI(i-y))和金融開放政策(OPENNESS)

世界銀行的全球治理指數中包含話語權和責任、政治穩定性和不存在暴力、政府效率、規制質量、法制和腐敗控制這六個維度的指標。提取基礎數據后,本文采用Kogut 和 Singh[14]的方法進行制度距離的測度,具體計算公式為:

WGI(i-y)=∑6n=1(Wni-Wny)26V(Wn)(1)

其中,WGI(i-y)為東道國(i)與中國(y)之間的制度距離,Wni和Wny為各個東道國與中國在各制度維度上的數值。而V(Wn)為中國與東道國制度維度之間的方差。

現有文獻主要利用霍夫斯泰德指數來衡量文化距離,本文沿襲這一方法,利用權利距離、不確定性規避指數、個人主義指數和男權主義指數來衡量中國與東道國之間的文化距離,具體計算公式為:

CD(i-y)=∑4n=1(Cni-Cny)24V(Cn)(2)

其中,CD(i-y)為東道國(i)與中國(y)之間的文化距離,Cni和Cny為各個東道國與中國在各文化維度上的數值,由于一個國家的文化傳統應當是長期穩定不變的,因此,不需要考慮年度變化。而V(Cn)為中國與東道國文化維度之間的方差。

本文基于華爾街日報和美國傳統基金會的EFI指數來測度經濟距離。EFI指數中包含四大類、十三項具體細分指標,比較全面地衡量了經濟自由度所包含的商業自由、經濟自由、財政自由和政府開支規模等內容。

本文采用三個指標衡量金融開放政策,分別是債券開放度指數(BOND)、整體證券投資開放度指數(SECU)和“811”匯改的代理變量POST。其中,BOND和SECU來源于張春生和梁濤[15]的人民幣跨境流動自由度指數。POST為虛擬變量,在2015年8月11日之后取1,其他取0。

4.控制變量

借鑒以往的研究,本文的控制變量包括債券的息票率(coupon)、發債規模(size)、發債期限(maturity)和信用評級(rating)。筆者對信用評級采取賦值法進行處理,同時在穩健性檢驗中,采取其他處理方式。

(三)變量的描述性統計分析

上述變量的描述性統計分析如表1所示。由表1可知,風險溢價的均值為1.891%,息票率的均值為5.066%。在總樣本中,境外發債的比率達到了21.7%。債券市場開放度要高于整體的證券投資開放度。反映制度距離、文化距離和經濟距離的變量呈現出了一定的波動性,方差分別為2.879、1.569和2.500。

(四)模型構建

為了檢驗境外發債是否存在外來者劣勢,本文構建如下模型:

spi,t=β0+β1dummyi,t+β2couponi,t+β3sizei,t+β4maturityi,t+β5ratingi,t+εi,t(3)

為了檢驗外來者劣勢的調節效應,本文構建如下模型:

spi,t=β0+β1dummyi,t+β2MODERATE×dummyi,t+β3MODERATE+β4couponi,t+β5sizei,t+β6maturityi,t+β7ratingi,t+εi,t(4)

其中,MODERATE分別為制度距離、文化距離和經濟距離三個變量。

為了檢驗金融開放政策的調節效應,本文構建如下模型:

spi,t=β0+β1dummyi,t+β2OPENNESS×dummyi,t+β3OPENNESS+β4couponi,t+β5sizei,t+β6maturityi,t+β7ratingi,t+εi,t(5)

其中,OPENNESS為金融開放政策變量,具體指標包括債券開放度指數(BOND)、整體證券投資開放度指數(SECU)和“811”匯改的代理變量(POST)。

四、實證結果及分析

(一)基準回歸分析

為了檢驗假設,本文運用面板OLS估計進行全樣本多元回歸,結果如表2所示。由表2可知,模型(1)中dummy的系數為2.712,且在1%的水平上顯著,說明當企業境外發債時,風險溢價顯著地高于境內發債的水平,驗證了假設1。

模型(2)中制度距離與境外發債交互項(WGI(i-y)×dummy)的系數為0.319,且在1%的水平上顯著,證明了假設2。

模型(3)中文化距離與境外發債交互項(CD(i-y)×dummy)的系數為-0.509,且在1%的水平上顯著,說明文化距離越大,使得風險溢價越小,假設3被證明。即在境外發債過程中,文化差異產生的協同效應比成本效應要大,最終凈的邊際效應為負。從文化屬性角度的解釋,與西方的強勢文化相比,中國的嵌入式文化屬性使得市場判斷中國企業面臨著較小的破產風險,從而降低了債務融資成本。

模型(4)中經濟距離與境外發債交互項(EFI(i-y)×dummy)的系數為0.240,且在5%的水平上顯著,即經濟距離越大,風險溢價也會越大,假設4得到證明。

由此可見,中國上市公司境外發債中存在外來者劣勢,制度距離和經濟距離會加劇外來者劣勢,文化距離可以緩解外來者劣勢。

(二)穩健性檢驗

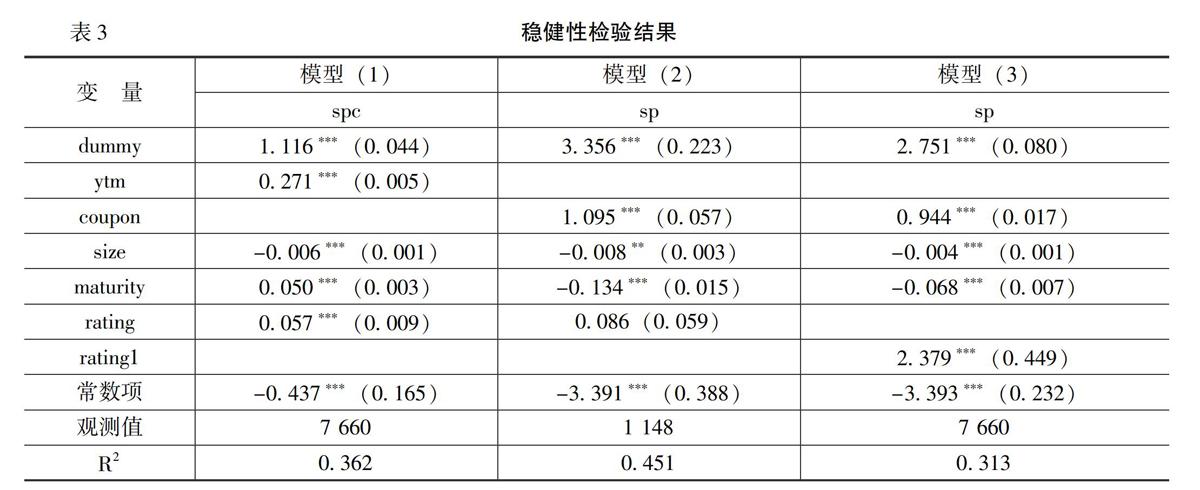

1.替換被解釋變量的檢驗

本文先利用變量替代的方法進行穩健性檢驗。將息票率(coupon)與無風險利率做差,得到的息票減無風險利率差(spc)作為新的被解釋變量,同時將發債規模、發債期限、到期收益率(ytm)和信用評級作為控制變量,重新進行回歸分析結果如表3所示。由表3可知,模型(1)中境外發債的系數為1.116,且在1%水平上顯著,驗證了假設1。可以說明,當本文進行了替換變量之后外來者劣勢在債券市場中仍然存在,結果穩健。

2.基于同一企業的檢驗

為了消除內生性問題,本文利用傾向得分匹配方法,將數據篩選分組,最終得到涵蓋同一企業既在境外發債同時又在境內發債的數據。將境內發債設為對照組,將境外發債設為實驗組。經過這種處理,實驗組和對照組的發行主體是一致的,不會受到其他因素的影響,唯一影響溢價的因素便是企業進行境外發債這一行為,回歸結果如表3模型(2)所示。由模型(2)可知,境外發債的系數為3.356,且在1%水平上顯著,含義與假設1一致,也就是說在處理了可能存在的內生性問題之后,本文的結果仍然是穩健的。

3.違約風險檢驗

本文對信用評級采取不同的處理方法進行穩健性檢驗,具體方法為將違約風險按照投資級和投機級進行分類,設定違約風險程度虛擬變量(rating1),將高于BBB級違約風險賦值為1,否則賦值為0,重新進行檢驗。

由表3模型(3)可知,添加違約風險程度虛擬變量后,境外發債的系數為2.751,且在1%水平上顯著,解釋變量系數符號與假設1相同,同時經過方差膨脹因子檢驗后,證明不存在嚴重的多重共線性,說明本文結論是穩健的。

(三)金融開放政策的調節效應分析

金融開放政策與企業境外發債密切相關。第一,金融開放提供了企業進行境外發債的基礎環境,直接影響企業境外融資的成本。第二,前文驗證了經濟自由度會影響外來者劣勢,而金融開放政策能在一定程度上反映經濟自由度。自1996年中國實現經常項目可自由兌換后,以資本項目可自由兌換為核心內容的金融開放開始啟動。金融開放政策的不斷加速推進,不僅植根于中國國際收支和企業發展的內在實際需求,更是為中國企業全球化產業鏈布局和應對逆全球化的外部沖擊提供重要的助力。由此可知,金融開放政策將影響企業境外發債的環境基礎、提高本國的經濟自由度,影響跨國企業在東道國的經營、融資和與利益相關者的關系。本文采取不同維度的金融開放政策代理變量來分析其政策效應。

1.基于人民幣跨境流動自由度的分析

金融開放的一個重要維度就是資本管制的不斷放開,跨境資本流動的限制不斷降低。隨著境外發債金融開放程度不斷加大,人民幣國際化程度越來越高,資本的跨境流動自由度也越來越高。本文采用債券開放度指數(BOND)與整體證券投資開放度指數(SECU)進行實證檢驗,結果如表4所示。由表4的模型(1)可知,BOND×dummy的系數為-6.916,且在1%的水平上顯著,說明債券自由度指數越高,越會抑制債券市場上的外來者劣勢。由模型(2)可知,SECU×dummy的系數為-9.375,且在1%的水平上顯著,表明資本賬戶流動自由度指數與債券市場中的外來者劣勢負相關,即促進金融開放的資本自由流動政策能夠減少外來者劣勢。基于以上結果可以得出,資本項目的開放程度與境外發債的外來者劣勢負相關,金融開放程度能夠緩解企業進行境外融資時面臨的高成本。該結果也表明,在面對外部環境與國內環境差異導致的高成本時,金融開放視域下的資本項目可自由兌換,通過促進金融資本的跨境流動,對于消除隔閡、緩解分歧具有積極的作用。在當前逆全球化、中美貿易不確定的國際環境下,更需要中國堅定不移地推進金融開放。通過國內金融市場與國際金融市場的互聯互通,實現資源更加有效的配置,實現更高水平的經濟增長。

2.基于“811”匯改的分析

金融開放中的一個重要維度就是匯率制度的市場化改革。企業進行境外發債,面臨著貨幣錯配問題,此時匯率的大幅波動將可能導致債務的償付存在風險。2015年“811”匯改后,人民幣出現了貶值的壓力,中國人民銀行果斷采取措施穩定人民幣匯率變化的預期。本文將從企業跨境融資成本的角度探討匯改產生的影響。

筆者運用DID模型檢驗“811”匯改的政策效應。添加虛擬變量匯改(POST),“811”匯改前為對照組,賦值為0,“811”匯改之后為實驗組,賦值為1。經過了平行趨勢檢驗后進行實證研究,結果如表4模型(3)所示。由表4模型(3)可知,POST×dummy的系數為-2.277,且在1%的水平上顯著,證明 “811”匯改對債券市場中的外來者劣勢存在積極的政策效應,“811”匯改削弱了債券市場中的外來者劣勢。

五、異質性分析

(一)產權性質

跨國企業在境外發債時,通常會由于信息不對稱及合法性缺失而產生外來者劣勢,但是境外發債的國有企業由于特殊的產權性質,其最終控制人為政府,有政府的信用為其天然背書,并且是隱性的“最終還款人”。這樣的股權結構,能夠使得東道國本土投資者降低其所需的額外的風險補償,表現在資本市場上,便是境外發債的國有企業在境外發債時,會面臨較弱的外來者劣勢。

為了實證檢驗該推論,本文設置反應產權性質的虛擬變量SOE,國有企業取1,非國有企業取0。由表5的模型(1)可知,SOE的系數為-0.408,產權性質與境外發債的交互項(SOE×dummy)的系數為-0.982,且都在1%的水平上顯著,說明如果發債主體是國有企業,其在東道國發行債券時會面臨較低的風險溢價,產權為國有性質能夠緩解外來者劣勢。

(二)行業特征

由產業組織理論可知,企業的經營戰略會受其所處行業的影響,那么企業在進行境外發債時,也應關注到行業屬性對其在債券市場中外來者劣勢的影響。

本文以信息技術行業為切入點,添加是否為信息技術行業的虛擬變量(HIGH),如果是信息技術行業的企業則賦值為1,不是則賦值為0,檢驗結果如表5模型(2)所示。由模型(2)可知,信息技術行業與境外發債交互項(HIGH×dummy)的系數為-0.418,且在5%的水平上顯著,表明信息技術行業的企業在境外發債時面臨較小的外來者劣勢。

(三)交叉上市

交叉上市是能夠影響到公司治理水平的。Coffee[16]與Stultz[17]提出的綁定效應認為,來自制度水平和監管水平不太先進國家的企業可以通過在制度環境、監管環境和信息披露標準更好的國家進行上市,改善企業信息環境、降低代理成本,從而產生綁定價值。Reese 和 Weisbach[18]證明了外國企業通過在美國上市,會緩解委托代理問題,也會增加對投資者的保護,進而提升投資者信心。通過交叉上市,企業在信息披露質量和公司治理等方面更有優勢,會產生較少的信息不對稱,降低融資成本。投資者認知假說認為,通過交叉上市可以提高投資者對本公司的認知水平并提高影響力,降低融資成本。流動性假說也認為交叉上市通過增加股票的流動性,降低企業融資成本。

為了檢驗交叉上市企業能否緩解境外發債的外來者劣勢,本文加入虛擬變量交叉上市(LIST)作為解釋變量,交叉上市企業該變量取1,否則取0。利用是否交叉上市與境外發債做交互項(LIST×dummy)進行多元回歸。表5模型(3)中交互項(LIST×dummy)的系數為-0.778,且在1%的水平上顯著。該結果表明如果本國企業在境外資本市場上市,就會降低境外發債的風險溢價,即交叉上市企業能夠改善資本市場中的外來者劣勢。

六、結論和啟示

本文通過對2011—2019年中國企業在境內發行的債券及在境外發行的債券進行了面板數據回歸,檢驗其中的外來者劣勢及其影響因素。結果發現:第一,境外發債是存在外來者劣勢的。第二,文化距離會削弱外來者劣勢,制度距離和經濟距離會加劇外來者劣勢。第三, “811”匯改和資本賬戶開放等金融開放政策會降低中國企業境外發債時面臨的外來者劣勢。第四,企業交叉上市可以通過改善企業的信息披露和公司治理進而使得其面臨較少的外來者劣勢。第五,國有企業和信息技術行業面臨較小的外來者劣勢。

筆者發現,境外發債存在外來者劣勢,并且制度距離、文化距離和經濟距離帶來不同的影響。因此,企業在境外發債時可以更好地根據制度距離、文化距離和經濟距離選擇融資場所,發揮文化和制度等的優勢,降低外來者劣勢。推動金融開放政策可以減弱境外發債的外來者劣勢。交叉上市的企業和公司治理好的企業外來者劣勢會降低,可以積極拓展境外債券融資市場。國有企業由于其產權性質面臨較小的外來者劣勢,可以進一步對外拓展境外融資渠道。因此,在當前逆全球化、中美貿易不確定的國際環境下,通過金融開放政策促進金融資本的跨境流動,對于消除隔閡緩解分歧具有積極的效應。中國要堅定不移地推進金融開放,實現全球資源的有效利用,助力于實現國內和國際雙循環。

參考文獻:

[1] Gozzi,J.C.,Levine,R.,Schmukler,S.L.Patterns of International Capital Raisings[J]. Journal of International Economics,2010,8(1):45-57.

[2] Yiwen,G.,Igor, F. Liability of Foreignness in Capital Markets:Institutional Distance and the Cost of Debt [J]. Journal of Corporate Finance,2019,57(4):142-160.

[3] Zahher, S. Overcoming the Liability of Foreignness [J]. Academic? Management Journal,1995,38(2):341-363.

[4] Luo,Y.,Mezias, J. M. Liability of Foreignness:Concepts,Constructs and Consequenses[J]. Journal of International Management,2002,8(3):217-228.

[5] Calhoun,M. A. Unpacking Liability of Foreignness: Identifying Culturally Driven External and Internal Sources of Liability for the Foreign Subsidiary[J]. Journal of International Management,2002,8(2):301-321.

[6] Lord, M.,Ranft,A. Organizational Learning About New International Markets: Exploring the Internal Transfer of Local Market Knowledge[J]. International Business Study,2000,31(4):573-589.

[7] 蔡靈莎,杜曉君,史艷華,等. 外來者劣勢、組織學習與對外直接投資績效研究[J]. 管理科學,2015,(4):36-45.

[8] Bell, R. G.,Filatotchev, I.,Rasheed, A. The Liability of Foreignness in Capital Markets:Sources and Remedies[J]. International Business Study, 2012,43(2):107-122.

[9] Fresard, L.,Salva, C. The Foreign Firm Discount[R].HEC School of Management Working Paper,2010.

[10] Fidora,M.,Fratzscher,C. Home Bias in Global Bond and Equity Markets: The Role of Real Exchange Rate Volatility[J].International? Money and? Finance,2007,26(4):631-655.

[11] Atilgan, Y., Ghosh, A., Zhang, J.Cross-Listed Bonds and Rating Conservatism[EB/OL].http://ssrn.com/abstract = 1670215,2010-02-01.

[12] Sethi, D.,Stephen, G. Liability of Foreignness to Competitive Advantage: How Multinational Enterprises Cope With the International Business Environment[J].Journal of International Management,2002,8(3):223-240.

[13] Schwartz, S. H. Beyond Individualism-Collectivism: New Culture Dimensions[M].London: Sage Press,1994. 85-119.

[14] Kogut, B.,Singh, H.The Effect of National Culture on the Choice of Entry Mode [J].? Journal of International Business Studies,1988,32(10):641-665.

[15] 張春生,梁濤. 人民幣跨境流動自由度的測算——基于資本項目名義開放指數的借鑒[J]. 中國流通經濟,2020,(3):104-113.

[16] Coffee, J. Privatization and Corporate Governance: The Lessons From Securities Market Failure[J].? Journal of Corporation Law,1999,25(1):1-39.

[17] Stultz, R. Globalization,Corporate Finance,and the Cost of Capital[J]. Journal of Applied Corporate Finance, 1999,12(3):8-25.

[18] Reese, W. A.,Weisbach, M. S. Protection of Minority Shareholder Interests,Cross-Listing in the United States, and Subsequent Equity Offerings[J]. Journal of Financial Economics,2002,66(1):65-104.

(責任編輯:劉 艷)

收稿日期:2021-02-22

基金項目:遼寧省教育廳青年項目 “一帶一路戰略下新興市場匯率風險管理研究”(LN2019Q19);遼寧省教育廳一般項目 “境外發債銀行及銀行體系韌性研究”(LN2020J22);東北財經大學校級項目“雙循環視角下中國企業國際化行為與公司價值研究” (DUFE2020Y05)

作者簡介:

賀銦璇(1984-),女(滿族),遼寧錦州人,講師,博士,主要從事國際金融和公司金融研究。E-mail:heyinxuan@126.com