中國金融精準扶貧的實踐與創新

2021-06-15 14:25:53曾旭暉李志慧郭曉鳴

當代經濟管理 2021年4期

曾旭暉 李志慧 郭曉鳴

[摘 要]實施精準扶貧戰略以來,由于脫貧攻堅各項工作對資金、信貸和融資的需求越來越大,金融精準扶貧承擔了更加重要的任務。為此,中國政府構建了金融扶貧精準對接的政策體系和農村金融扶貧組織體系,涵蓋國開行、農發行等開發性和政策性金融,農行和郵儲銀行等大型商業金融,以及城商行、農商行、農合行、農信社、村鎮銀行等小微商業金融。各金融扶貧主體創新推出多元化的金融產品與服務、保險產品與服務,并探索實施了促進貧困地區發展經濟的投融資渠道。中國金融精準扶貧取得了顯著成效,并提供了中國經驗。

[關鍵詞]金融精準扶貧;金融機構;保險與證券

[中圖分類號]F832;F323.8[文獻標識碼]A[文章編號]1673-0461(2021)04-0081-08

一、引 言

世界各國減貧事業的發展趨勢顯示,金融扶貧是引導貧困人口擺脫貧困的有效手段。國外學者很早就注意到提高金融資本可及性對減貧的促進作用。早在1954年,美國發展經濟學家納克斯(Nurkes)就提出,要以加大資金供給規模、提升投資力度的方式促進金融資本的形成,破除“貧困惡性循環”[1],近年來,國外就金融支持促進減貧的研究成果較多。金融包容性發展對解決貧困問題的積極作用得到更多的研究支持[2-5]。農戶可以憑借金融渠道的有效支持,應對農業生產和收入的周期性不平穩,填補支出性缺口,改善福利水平[6-7]。此外,金融借貸在一定程度上促進農村社區的發展,形成對貧困群體的有效帶動[8-9];貧困戶還可以通過獲得金融支持改變自身初始稟賦約束,進行農業投資,擴大生產規模,從而增加收入[10]。總之,金融發展和針對性的機制創新是減緩貧困的有效途徑之一[11-12]。

在中國政府實施精準扶貧戰略以來,由于脫貧攻堅各項工作對資金、信貸和融資的需求越來越大,金融扶貧承擔了更加重要的任務,逐漸成為精準扶貧戰略部署中一項重要舉措,更是加快脫貧攻堅進程、提高扶貧質量的有力工具,形成了中國金融精準扶貧模式[13-14]。

具體來看,中國金融精準扶貧主要來自4個方面的現實需求。一是貧困戶自身需要一定的產業發展基金才能參與貧困地區普遍推進“一村一品”產業發展;同時,作為帶動貧困戶發展產業的各類新型經營主體,也存在資金需求。二是貧困地區發展壯大縣域經濟,需要加強對特色農業基地、現代農業示范區、農業產業園區等的建設,并配套建設相應的農產品收儲加工中心、冷鏈物流體系等,這些同樣需要金融資金的大力支持。三是貧困地區加強公共基礎設施建設,特別是交通基礎設施建設和農田水利項目建設,由于投資大、還款期長,短期內又難以獲得直接回報,一直存在融資難的瓶頸。四是貧困地區實施易地扶貧搬遷需要融資保障。易地扶貧搬遷是脫貧攻堅“五個一批”精準扶貧工程的重要舉措,也是新時期脫貧攻堅的頭號工程和標志性工程,涉及到建檔立卡搬遷人口住房建設,以及安置區配套基礎設施、公共服務設施建設,需要明確投融資主體來提供長期貸款和專項建設基金。

二、金融精準扶貧的政策體系與組織體系

根據政治經濟結構的不同,各國有不同的金融扶貧模式。溫濤等學者總結了“一帶一路”沿線國家金融扶貧的主要模式,包括NGO扶貧、政府主導的正規金融扶貧、“互助組織+金融機構”、合作性金融扶貧、“微型金融+技術培訓援助”等[15]。在過去幾年中,中國政府不斷優化和完善金融扶貧的政策體系和組織體系,逐步形成了一套具有中國特色的金融精準扶貧模式。

(一)構建精準對接的政策體系

在精準扶貧戰略實施初期,中國政府通過頂層設計,構建了多部門參與的金融精準扶貧體制機制,工作對接機構既包括政府部門(如財政部、民政部、國務院扶貧辦、人社部、發改委),也包括金融監管部門(如人民銀行、銀監會、保監會、證監會),還包括各類群團組織(如共青團、婦聯、殘聯等)①。《關于創新機制扎實推進農村扶貧開發工作的意見》還對參與金融扶貧的各類主體提出不同要求:對政策性金融機構,要求發揮導向作用,支持貧困地區基礎設施建設和主導產業發展;對商業性金融機構,要求創新產品和服務,增加貧困地區信貸投放,改善貧困地區金融生態環境。同時,強調充分發揮扶貧貼息貸款、小額信用貸款等在脫貧攻堅中的重要作用。為了進一步做好扶貧開發金融服務工作,中國人民銀行會同相關部門對政策執行的目標和任務,以及考核和監測等方面進行細化,提出了做好扶貧開發金融服務工作的重點支持領域,包括基礎設施建設、經濟發展和產業結構升級、就業創業和貧困戶脫貧致富、生態建設和環境保護。在具體工作內容上,要求發揮政策性、商業性和合作性金融的互補優勢、完善扶貧貼息貸款政策、優化金融機構網點布局、改善農村支付環境、推廣小額貸款、創新金融產品和服務等。同時,強化貨幣政策、信貸政策、差異化監管政策、財稅政策等保障措施,并建立人民銀行牽頭、多部門共同參與的金融扶貧大格局,形成人民銀行各分支機構、財政部門、銀行業監管部門、證券監管部門、保險監管部門、扶貧部門等多方參與的信息共享和工作協調機制。

2017年9月,中國政府再次強調加大針對深度貧困地區金融扶貧的支持力度,針對“三區三州”等深度貧困地區制定差異化信貸支持政策,在貸款準入、利率、期限等方面對建檔立卡貧困戶和扶貧產業項目、貧困村提升工程、基礎設施建設、基本公共服務等重點領域提供優惠政策;對“三區三州”符合條件的企業首次公開發行股票、在新三板掛牌等,加快審核進度;提高“三區三州”保險服務水平,加快發展多種形式的農業保險,適當降低貧困戶保險費率。隨后,人民銀行會同有關部門制定了金融支持深度貧困地區脫貧攻堅指導性意見,要求金融部門優先滿足深度貧困地區在資金和服務上的金融需求。

總體上看,2014年以來,中國金融精準扶貧政策設計主要呈現3個特點。一是各部門的聯動進一步增強,形成了由政策制定者、金融管理者與金融機構等多方參與的金融扶貧新格局。二是金融扶貧手段更加多元,由原先單一信貸扶貧轉變為現階段信貸扶貧、保險扶貧、資本市場扶貧、擔保扶貧等協同推進。三是金融扶貧內容更加深化,金融扶貧的重點不僅在于增加農民收入,而且還在于推動貧困地區生態建設、環境保護、產業結構升級、基礎設施建設、創業促就業等。

(二)構建多主體、多層次的組織體系

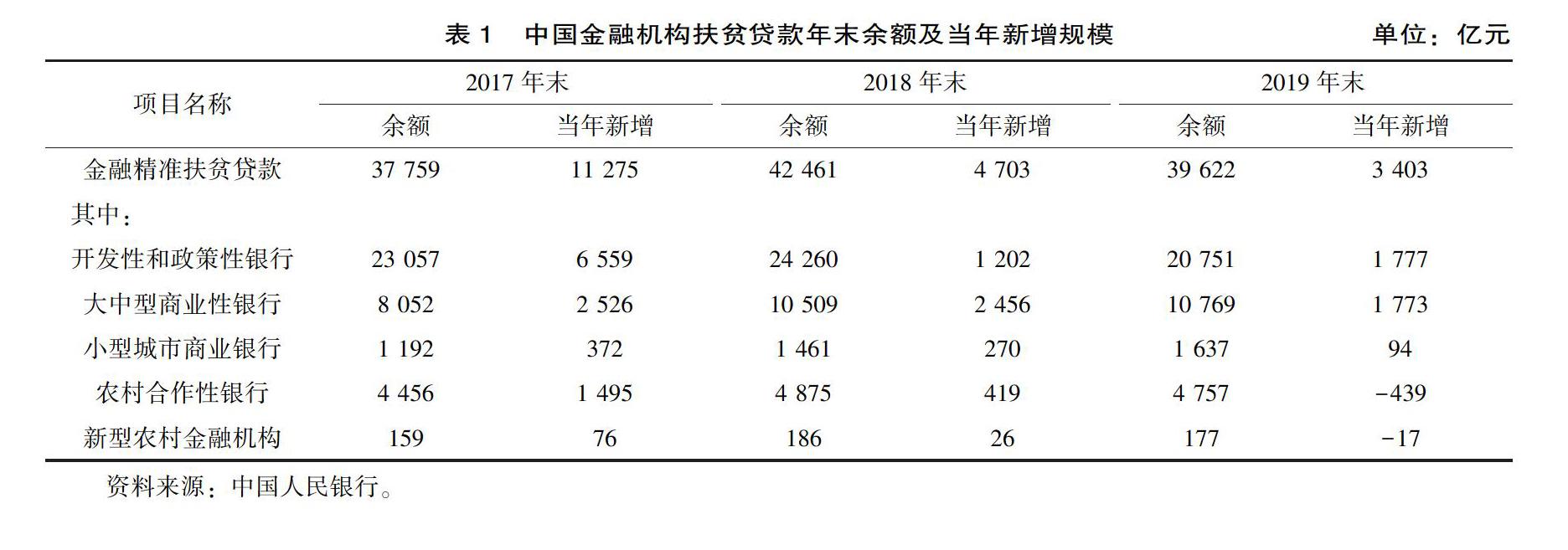

中國政府建立了由國開行、農發行等開發性和政策性金融,農行和郵儲銀行等大型商業金融,城商行、農商行、農合行、農信社、村鎮銀行等小微商業金融組成的農村金融扶貧組織體系。人民銀行起到貨幣政策的引導作用。國家開發銀行和中國農業發展銀行作為政策性金融參與扶貧,并發行政策性金融債專項用于易地扶貧搬遷。中國農業銀行、工商銀行、郵政儲蓄銀行等大型商業性金融機構通過延伸服務網絡、創新金融產品,增加貧困地區信貸投放。省級扶貧開發投融資主體,如農村信用社、村鎮銀行、小額貸款公司等金融機構為貧困戶提供免抵押、免擔保扶貧小額信貸。此外,還包括培育發展農民資金互助組織,設立政府出資的融資擔保機構等。表1顯示,盡管體量上差別較大,不同類型的銀行均參與到金融扶貧中。

開發性和政策性銀行。國家開發銀行和中國農業發展銀行分別于2016年4月設立扶貧金融事業部,專門負責金融扶貧中的政策執行或監管。國家開發銀行通過調劑信貸資源,支持貧困地區基礎設施建設和新型城鎮化發展。農業發展銀行通過創新金融產品和服務,加大對貧困地區信貸支持力度,并在839個國家級貧困縣設立扶貧金融事業部或派駐扶貧工作組,實現了貧困地區政策性金融服務機構全覆蓋。表2顯示,兩大銀行是金融精準扶貧的重要保障,其中,農發行近3年的貸款余額均在萬億以上。此外,據農發行金融事業部統計,到2019年,全行累計向“三區三州”深度貧困地區投放扶貧貸款1 871.6億元,貸款余額1 033.05億元。

商業性銀行。在中國金融扶貧組織體系中,大中型商業銀行在各自領域和各自行業對脫貧攻堅作出了重要貢獻,其中,農業銀行、建設銀行、工商銀行和郵政儲蓄銀行是推動金融精準扶貧的重要力量,對貧困戶脫貧和帶貧經營主體的發展發揮了重要作用(見表3)。各大商業銀行均設立了三農金融事業部或普惠金融事業部。中國農業銀行通過深化三農金融事業部改革,強化縣事業部“一級經營”能力,提升對貧困地區的綜合服務水平。中國郵政儲蓄銀行強化貧困地區縣以下機構網點功能建設,積極拓展小額貸款業務,逐步擴大涉農業務范圍,探索資金回流貧困地區的合理途徑。其他商業銀行通過創新信貸管理體制,放寬基層機構信貸審批權限,進一步增加對貧困地區的信貸投放。

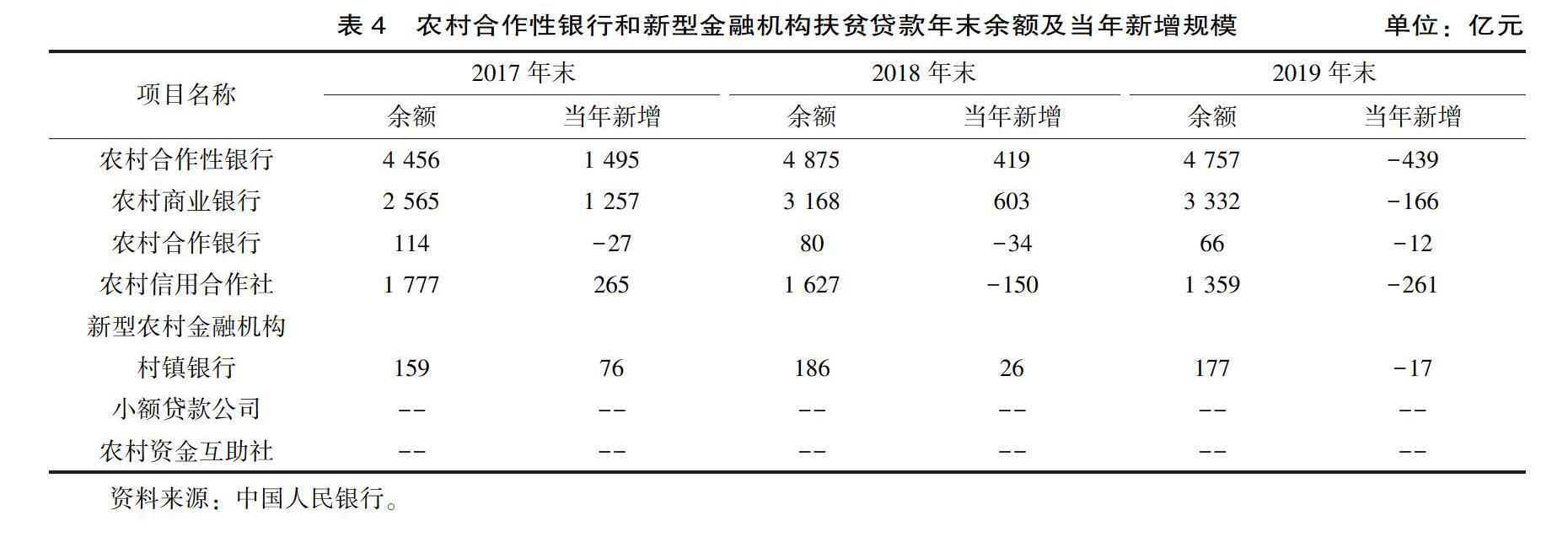

農村合作性和新型金融機構。農村合作性金融機構包括農村信用社、農村商業銀行和農村合作銀行,農村新型金融機構包括村鎮銀行、小額貸款公司,以及農民資金互助社等。在貧困地區設立農村合作性和新型金融機構是增加貧困地區信貸供給的有效辦法。由于農村信用社、農村商業銀行、農村合作銀行在農村具備網點多、覆蓋廣的優勢,從而成為農村金融服務對接貧困農戶的主力軍(見表4)。

三、創新多元化扶貧金融產品與服務

在金融扶貧政策體系下,各類金融機構結合自身業務特點,立足貧困地區金融需求,對扶貧開發金融服務進行積極探索創新。

扶貧小額信貸。2014年底,中國政府推出專門為建檔立卡貧困戶獲得發展資金而量身定制的扶貧貸款產品——扶貧小額信貸,主要用于貧困戶發展生產經營項目或支持貧困戶帶資入股參與新型農業經營主體經營,但不能用于子女上學、看病、還債等非生產性支出。主要是為貧困戶提供5萬元以下、3年以內、免擔保免抵押、基準利率放貸、財政貼息、縣級建立風險補償金的信用貸款,并形成銀、保、政三方共擔壞賬損失的機制。為了促進扶貧小額信貸健康發展,政府監管部門提出,在風險可控前提下可辦理無還本續貸業務,對確因非主觀因素不能到期償還貸款的貧困戶可協助其辦理貸款展期業務。另一方面,則通過推進貧困地區信用體系建設、完善風險補償機制,進一步加強扶貧信貸的風險防范。據人民銀行統計,在2017年、2018年和2019年這3年間,扶貧小額信貸年末余額分別為2 244億元、2 393億元和1 812億元。

產業扶貧貸款。通過創新信貸產品和模式,金融機構探索形成支持貧困地區產業發展與帶動貧困戶脫貧的扶貧機制,從而促進金融扶貧和產業扶貧融合發展。各大金融機構在支持產業扶貧過程中,結合自身特點,創新推出金融產品,形成產業扶貧的信貸支持模式,并健全產業扶貧貸款風險補償機制。如農發行金融支持產業扶貧的“呂梁模式”,涉及到貸款準入、資金投向、風險容忍等10個方面配套政策的制度設計。由地方政府與企業共同出資建立產業扶貧貸款風險補償基金,農發行按照全市補償基金總額的5—10倍對納入風險補償基金項目庫內的企業給予信貸支持,共同構建銀行、企業和政府3方風險共擔機制。通過“銀行+企業”解決融資,“政府增信+企業資產應抵盡抵”解決擔保,“企業+貧困戶”解決脫貧,有效將政府、銀行、企業、貧困戶4方連在一起,形成脫貧合力。目前,該模式已在貴州、廣西、新疆等7個省區13個貧困市縣落地,累計帶動3.5萬貧困人口發展。

金融支持易地扶貧搬遷。根據中國精準扶貧戰略的布置,作為開發性銀行的國開行和政策性銀行的農發行是易地扶貧搬遷中金融支持的關鍵力量,為易地搬遷提供金融綜合服務,包括信貸資金籌集、使用和監測,并為搬遷后續產業發展提供金融支持。比如,農發行通過發行政策性金融債,按照保本或微利的原則發放長期貸款,為省級投融資主體提供易地扶貧搬遷長期貸款和專項建設基金,專項用于易地扶貧搬遷(包括住房建設、安置區配套基礎設施和公共服務設施建設)。扶貧專項金融債券引領社會資金支持扶貧事業,是金融扶貧模式的重大創新,也是債券市場的籌資新模式。2016年4月,農發行發行金融系統首筆易地扶貧搬遷專項金融債券,籌資100億元。此外,農發行還推出易地扶貧搬遷專項貸款和易地扶貧搬遷項目貸款,對建檔立卡人口搬遷,通過統貸的方式,向省級投融資主體發放易地扶貧搬遷專項貸款;對同步整村搬遷,通過分貸的方式,向地方政府授權的市、縣級公司發放易地扶貧搬遷項目貸款。截至2019年末,國家開發銀行、農業發展銀行共發行易地扶貧搬遷專項金融債券1 939億元。在2017—2019年3年間,每年年末易地扶貧搬遷貸款余額分別為3 439億元、3 397億元和2 741億元。

專項扶貧貸款。專項扶貧貸款主要是針對專項脫貧攻堅工作開展的信貸業務,包括教育扶貧貸款、健康扶貧貸款、旅游扶貧貸款以及支持貧困提升工程貸款等。比如,農發行推出教育扶貧、健康扶貧、貧困村提升工程等專項扶貧信貸產品,創新推廣扶貧過橋、PPP、公司自營等模式,支持貧困地區改善辦學條件、醫療衛生條件和生產生活條件。據農發行金融事業部統計,農發行2018年專項扶貧貸款分為5大類,共計1 286億元(見表5)。

其他金融扶貧形式。除了上述幾類主要的金融信貸產品和服務以外,各類金融機構還創新了不同的金融扶貧形式,如基礎設施扶貧貸款、金融精準扶貧信息系統建設、優化貧困地區金融生態環境等等。基礎設施建設往往是貧困地區整體性脫貧摘帽的短板,包括農村交通、水利基礎設施、農村人居環境等等。據農發行扶貧金融事業部統計,2018年農發行累計投放基礎設施扶貧貸款1 512億元,其中,農村交通扶貧貸款309億元、水利建設扶貧貸款131億元、農村人居環境扶貧貸款124億元。此外,中國人民銀行牽頭建立金融精準扶貧信息系統、金融精準扶貧貸款統計制度和金融精準扶貧政策效果評估制度,從制度層面推進和落實金融精準扶貧工作。人民銀行還要求各金融部門做好金融扶貧統計工作,強化金融精準扶貧的信息對接共享和政策效果評估,改進征信、支付、宣傳教育等基礎金融服務,優化地方金融生態環境。

四、推動保險與證券參與金融精準扶貧

(一)創新保險服務與產品

在金融扶貧的政策頂層設計中,中國政府對保險業助推脫貧攻堅提出了指導性意見,要求各類保險機構創新發展精準扶貧保險產品和服務,擴大貧困地區農業保險覆蓋范圍,加強對鄉、村兩級保險服務體系的建設,通過財政以獎代補等方式支持貧困地區發展特色農產品保險,并探索保費補貼的方式;同時,創新扶貧小額信貸的保證保險機制,為貧困戶融資提供增信支持,并為貧困地區提供人身和財產安全保險業務,緩解貧困群眾因病致貧、因災返貧問題。為此,各類保險機構通過開發特色農業險種,開展扶貧小額貸款保證保險等業務,探索發展價格保險、產值保險、“保險+期貨”等新型險種,并擴大貧困地區涉農保險保障范圍,開發物流倉儲、設施農業、“互聯網+”等險種[16]。其后,銀保監會(原銀監會和保監會進行機構合并)還出臺了“四單政策”(即單設部門、單獨管理、單獨核算、單獨調配資源)、實行銀行“包干服務”制度、實施差異化監管政策,通過開發新型保險品種、給予保費補貼、開辟異地理賠綠色通道等,精準對接貧困地區和貧困群眾農業、健康、民生、產業脫貧、教育脫貧等保險服務需求。

在具體舉措上,銀保監會充分發揮保險功能作用,完善保險扶貧機制,為產業發展、大病救助、扶貧小額信貸提供保險服務。一是加強農業保險服務,鼓勵保險機構開發扶貧農業保險產品和地方特色農業保險產品,穩步提高保障水平,擴大農業保險覆蓋面。2019年,農業保險為1.9億戶次農戶提供風險保障3.8萬億元,承保的農作物品種超過270類,基本覆蓋了農林牧漁各個領域。根據全國農險數據管理平臺和建檔立卡貧困戶數據匹配結果,2016—2019年農業保險累計為9 840萬戶次貧困戶提供風險保障9 121億元,累計為3 031萬戶次受災農戶支付賠款230.38億元(見表6)。二是配合各地開展貧困人口補充醫療保險,覆蓋2 000多萬人貧困人口;同時,開展醫療救助經辦項目,提高基本醫保、大病保險與醫療救助制度之間的銜接。三是發展扶貧小額信貸保證保險,探索推廣“保險+銀行+政府”的多方信貸風險分擔補償機制。2016—2019年,小額貸款保證保險實現保費收入11.63億元,支付賠款15.74億元,支持136萬戶次農戶和涉農小微企業獲得融資368.73億元。

各保險機構在實踐過程中,探索了不同的保險產品或模式,如寧夏銀保監局與自治區扶貧辦聯合推出“扶貧保”產品,包括特色農業保險、大病補充醫療保險、借款人意外傷害保險、家庭意外傷害保險等4項險種,具有政策優惠、覆蓋全面、結算快捷等特點。中國太平洋財產保險股份有限公司推出商業“防貧保”產品,立足“未貧先防”和“扶防結合”的要求,通過政保聯辦探索建立起“群體參保、基金管理、社會經辦、陽光操作”的創新扶貧模式。

(二)創新貧困地區發展經濟的投融資渠道

在金融扶貧政策頂層設計中,對證券、期貨、保險、信托、租賃等金融機構參與脫貧攻堅提出了指導性意見,要求在貧困地區設立分支機構,擴大業務覆蓋面;加強對貧困地區企業的上市輔導培育和孵化力度,根據地方資源優勢和產業特色,完善上市企業后備庫,幫助更多企業通過主板、創業板、全國中小企業股份轉讓系統、區域股權交易市場等進行融資;支持貧困地區企業通過增發、配股,發行公司債、可轉債等多種方式拓寬融資來源;支持開發具有中西部貧困地區特色的期貨產品,利用期貨市場套期保值、管控風險;支持貧困地區企業發行企業債券、公司債券、短期融資券、中期票據、項目收益票據、區域集優債券等債務融資工具。

為了對貧困地區企業提供進一步的投融資支持,中國政府還鼓勵上市公司、證券公司等市場主體在貧困地區設立產業投資基金和扶貧公益基金,并以市場化方式運作。對貧困地區企業首次公開發行股票、在全國中小企業股份轉讓系統掛牌、發行公司債券等按規定實行“綠色通道”政策。自證監會開辟貧困地區企業上市綠色通道以來,已有不少落戶貧困縣的企業通過綠色通道發行上市,募集資金主要用于帶動貧困戶和貧困地區的發展,引導優質企業到貧困縣投資帶貧的效果逐步顯現。截至2019年,貧困縣企業首發上市14家,累計募集資金約79億元,其中,2019年3家貧困地區企業首發上市,募集資金25.16億元;7家貧困地區企業在新三板掛牌,17家掛牌公司融資5.81億元,全年共減免掛牌費用39萬元;交易所市場累計發行扶貧債25只,金額170.74億元,發行扶貧資產證券化項目4單,規模20億元。

為促進貧困地區農業發展、農民增收和防災減損,證監會推出“保險+期貨”試點,由大連、鄭州、上海3家商品期貨交易所提供主要資金支持,50家期貨公司和12家保險公司通力合作,共在23個省(市、區)開展了249個試點項目。2019年共立項128個,涵蓋大豆、玉米、雞蛋、豆粕、白糖、蘋果、紅棗、天然橡膠8個品種,3家商品期貨交易所支持資金約4.1億元,較上年增長51%,承保現貨規模約339萬噸,其中,62個項目涉及國家級貧困縣,43個貧困縣15.77萬戶貧困戶從中受益。相較于農產品收儲政策,“保險+期貨”項目同樣是應對農產品價格風險,但更加市場化,是臨儲政策退出后保障農民收益的有效替代工具。同時,通過為農戶支付保費的形式,等同于給予農戶免費保險,相較于直接的資金補貼型幫扶更有利于激勵生產。

此外,為引導上市公司加大產業扶貧,證監會還要求上海、深圳證券交易所加強上市公司信息披露引導,鼓勵上市公司在年報中全面、規范披露扶貧工作情況。在2018年年報披露中,有1 235家上市公司披露扶貧工作情況,共投入扶貧資金256.69億元,涵蓋農林產業扶貧、資產收益扶貧、旅游扶貧、電商扶貧和消費扶貧等,惠及123.78萬名建檔立卡貧困人口。

五、金融精準扶貧的重要成效

在金融精準扶貧的強力推進下,貧困地區的金融服務水平明顯提升,金融生態環境得到進一步優化,體現在以下6個方面。

貧困戶貸款可得性顯著增大。通過出臺政策支持、創新信貸方式、完善風險防范等措施,中國在過去3年內金融扶貧貸款規模發展迅速,貧困戶貸款可得性也顯著增大。貸款可得性主要體現在貧困戶直接向金融機構申請扶貧小額信貸,截至2019年末,全國建檔立卡貧困人口及已脫貧人口貸款余額7 139億元,惠及2 013萬貧困人口,貸款覆蓋面25.4%。與此同時,農村征信體系建設日益完善,進入征信認證的貧困戶數量逐漸增多,截至2019年6月末,全國累計為261萬戶中小微企業和1.87億農戶建立信用檔案。通過推進“信用戶”“信用村”“信用鄉鎮”的評定與創建,進一步提高了貧困戶貸款的可得性。

貧困地區金融資源聚集度顯著增強。各類金融機構不斷完善針對貧困地區的差別化信貸管理,創新投融資方式,及時滿足貧困地區金融需求,推動基礎金融服務有效提升。近年來,全國金融精準扶貧貸款年末余額高達約4萬億元(見表7)。以2019年為例,年末精準扶貧貸款余額為39 622億元,其中,貧困人口貸款7 139億元,產業扶貧貸款14 059億元,項目扶貧貸款18 034億元。截至2020年一季度末,“三區三州”深度貧困地區各項貸款余額1.14萬億元,同比增長8.5%;扶貧再貸款余額319億元,占所在6省比重57.5%,實現了貧困地區金融資源的有效聚焦。

貧困地區金融服務效率顯著提升。從金融服務便利性來看,農村地區總體上實現了人人有銀行結算賬戶,鄉鄉有ATM,村村有POS。各銀行類金融機構專門在物理網點、自助銀行無法覆蓋的鄉鎮、貧困村增設金融服務,增加金融服務的覆蓋面。截至2019年6月末,全國鄉鎮銀行業金融機構覆蓋率為95.7%,行政村基礎金融服務覆蓋率99.2%;全國鄉鎮保險服務覆蓋率為95.5%。截至2019年末,全國貧困地區設置助農取款服務點39.47萬個。同時,貧困地區的“互聯網+金融扶貧”的金融服務不斷推進,如農業銀行創新推進的“惠農e貸”“惠農e付”“惠農e商”3大模塊,實現了767個貧困縣的17.6萬農企、農戶的全面“觸網”。

貧困戶和社區發展能力顯著提高。金融扶貧機構通過針對貧困地區企業和農戶的宣傳培訓(比如開展“金融消費者權益日”“金融知識普及月”等活動),提高其對金融產品和征信服務的認識,并掌握金融基本技能,增加金融素養、風險和維權意識。同時,農村資金互助社等各種新型合作金融組織大量涌現,不僅解決了農村地區銀行業金融機構網點覆蓋率低、金融供給不足、貧困戶融資難等問題,而且還通過組織參與,提高了貧困戶和社區的發展能力。例如,貴州省截至2019年9月底,已有新型農村合作金融組織203個,入社社員18萬戶,縣級覆蓋率達到78%,在提升農戶金融管理能力上發揮了積極作用。

貧困地區產業發展基礎顯著加強。首先,金融扶貧助推產業精準扶貧,產業扶貧貸款大幅度增加,2019年的貸款余額已達到1.41萬億元,比2017年增長56.7%。銀行等相關金融機構探索根據市場主體帶動貧困戶數量、貸款用途等因素,合理確定貸款額度、期限和利率水平,為貧困地區產業發展提供了資金保障。其次,隨著農業保險扶貧增品擴面提標,貧困地區農業產業抵御自然災害風險能力顯著增強。2019年,共備案各類農業保險產品超過2 600個,累計提供風險保障3.09萬億元,承保貧困戶人數3 196.31萬人,已支付賠款74.09億元,受益農戶994.61萬人。

貧困地區基礎設施和公共服務顯著改善。金融精準扶貧通過各類專項貸款為貧困地區基礎設施和公共服務建設提供資金保障。各金融機構基礎設施貸款2019年末余額29.2萬億元,有效提升貧困地區“四通”(通電、通電話、通寬帶、通路)覆蓋面。例如農發行推出貧困村提升工程專項貸款產品,2018年,全年累計投放貧困村提升工程貸款289.98億元、貸款余額392.12億元,覆蓋3 000多個貧困村。在教育文化方面推出教育扶貧貸款、助學貸款等金融品種。以國開行為例,截至2019年,已累計向貴州發放助學貸款100.88億元,使得近36萬家庭貧困學生因此受益。在醫療衛生方面,保險業在50個貧困地區經辦醫療救助,服務貧困人口100多萬,使得貧困地區醫療條件得以改善,醫療保障水平和服務能力得到顯著增強,基本解決建檔立卡貧困人口的看病難、看病貴的問題。

六、金融精準扶貧的中國經驗

金融支持的減貧作用在中國政府精準扶貧戰略中得到了充分的體現。中國政府把金融扶貧作為扶貧開發政策的重要組成部分,通過構建金融扶貧體系、創新金融扶貧產品與服務、并與財政支農相結合、推動農戶組織性參與,形成了具有中國特色的金融扶貧經驗。

堅持金融扶貧體系創新,提升金融扶貧效率。中國金融扶貧是國家脫貧攻堅的重要途徑和手段,國家主導和政府推動是中國脫貧攻堅最重要的特點。中國金融扶貧是從國家戰略高度進行制度安排和政策實施,這就形成了自上而下、依靠制度優勢、政策支持和系統力量支撐的金融扶貧體制、機制和模式,而政府部門是多種綜合配套政策的引導者[17]。由于金融扶貧的出發點和目標是由國家扶貧攻堅的頂層設計所賦予,因此圍繞金融扶貧的一系列制度設計、產品開發都與國家的戰略意圖和目標保持高度一致,有利于與國家扶貧攻堅各項任務、政策、措施形成高度協同和相互支撐。因此,只有充分依托制度優勢,自上而下推進金融扶貧才是最高效的金融扶貧路徑,才能形成大規模脫貧效應,提高金融扶貧效率。

堅持金融產品與服務創新,增強金融扶貧效果。中國政府圍繞貧困地區的切實需求和國家扶貧攻堅的任務,在金融扶貧產品、服務和基礎設施方面進行一系列的改革和創新。金融扶貧產品的創新主要體現在創新運用多種貨幣政策,實施定向降準、差別存款準備金率、再貼現、再貸款和差異化監管等手段,拓寬金融機構扶貧資金來源,從高位引導金融資源向貧困地區投放。作為金融扶貧主力軍的4大銀行以及地方性商業銀行、合作金融機構,積極開展扶貧信貸產品創新,推出各類支農、支小、支創等金融扶貧業務和產品,為貧困戶提供免抵押、免擔保扶貧小額信貸等,大大增加農村金融市場的活力,增強金融扶貧的效果。金融扶貧服務的創新主要體現在創新金融扶貧模式,如金融部門與扶貧部門、財政部門合作,開展扶貧小額信貸業務以及引入金融科技等新金融,為從業者提供“定制化”金融產品和服務,增強貧困人口的高效就業和自主創新能力。因此,在金融精準扶貧過程中,只有高度重視把金融產品與服務的創新作為一項重要的工作內容,才能不斷增強金融扶貧的實際效果。

堅持財政支農與金融扶貧有機結合,強化金融服務能力。雖然中國金融扶貧是從國家戰略高度進行安排和實施,但僅靠政策性金融機構的財政支農力量是遠遠不夠的,需要商業性和合作性金融機構的金融扶貧的補充。政策性金融機構通過直接加強財政支農力度、政策優惠完善農村金融基礎設施等措施對商業性和合作性金融機構進行補充和引導,而商業性和合作性金融機構才是金融扶貧的主體,其通過扶貧信貸產品、信貸擔保等有效增加貧困地區金融市場的活力,提高貧困戶貸款的可獲得度。因此,只有堅持財政支農和金融扶貧相結合,才能增大貧困地區金融供給的實際規模,從而極大地促進貧困地區金融機構服務能力的提升。

堅持推動農戶組織性參與,提高扶貧資金使用效率。商業金融機構在貧困地區對千家萬戶分散的貧困戶開展貸款業務時,往往會面臨經營成本高、風險大、效益低的突出問題,而面對組織化程度更高的農村集體經濟組織和農民合作社時,這些問題都迎刃而解。因此,中國政府通過政策引導積極吸引企業、非政府組織、農戶等社會主體以組織起來的方式共同參與金融扶貧,不僅充分調動了貧困群體的主動性、積極性和創造性,而且通過將信貸資金投放于集體經濟組織或合作社使用的方式,有效提高了扶貧資金的使用效率,形成貧困群體可持續發展的良性機制。

[注 釋]

①2014年1月,國務院發布了《關于創新機制扎實推進農村扶貧開發工作的意見》。

[參考文獻]

[1]雷格那·納克斯.不發達國家的資本形成問題[M].謹齋,譯.北京:商務印書館,1966.

[2]BECK T, DEMIRGCKUNT A, LEVINE R.Finance, inequality and the poor[J].Journal of economic growth,2007,12(1):27-49.

[3]CHIBBA M. Financial inclusion, poverty reduction and the millennium development goals[J]. European journal of development research, 2007, 21(12): 213-230.

[4]MOOKERJEE R, KALIPIONI P. Availability of financial services and income inequality: the evidence from many countrirs[J]. Emerging markets review, 2010,11(4): 404-408.

[5]INOUE T,HAMORI S.How has financial deepening affected poverty reduction in India? empirical analysis using statelevel panel data[J].Applied financial economics,2012,22(5):395-408.

[6]PHAM B D,YOICHI I.Rural development fnance in Vietnam:a microeconometric analysis of household durveys[J].Word fevelopment,2002,30(2):319-335.

[7]OMOTOLA A.Microfinancing for poverty reduction and econominc development:a case for Nigeria[J].International research journal of finance and economics,2010,72:159-168.

[8]BINSWANGER H P,KHANDKER S R.The impact of formal finance on the rural economy of India[J].The journal of development studies,1995,32(2):234-262.

[9]QIAN M,HUANG Y.Political institutions,entrenchments,and the sustainability of economic development—a lesson from rural finance[J].China economic review,2016,40:152-178.

[10]FEDER G,LAU L J,LIN J Y,et al.The relationship between credit and productivity in Chinese agriculture:a microeconomic model of disequilibrium[J].American journal of agricultural economics,1990,72(5):1151-1157.

[11]GALOR O,ZEIRA J.Income distribution and macroeconomics[J].The review of economic studies,1993,60(1):35-52.

[12]SEHRAWAT M,GIRI A K.Financial development,poverty and ruralurban income inequality:evidence from south Asian countries[J].Quality and quantity,2016,50(2):577-590.

[13]潘功勝.聚焦深度貧困地區脫貧攻堅 做好新時期金融精準扶貧工作[N].金融時報,2017-08-25(1).

[14]郭曉蓓.金融支持精準扶貧路徑探析[J].當代經濟管理,2019,41(11):76-85.

[15]溫濤,王漢杰,王小華,等.“一帶一路”沿線國家的金融扶貧:模式比較、經驗共享與中國選擇[J].農業經濟問題,2018(5):114-128.

[16]吳傳清,鄭開元.保險精準扶貧的路徑選擇與促進進制[J].甘肅社會科學,2018(3):96-102.

[17]楊穗, 馮毅.中國金融扶貧的發展與啟示[J].重慶社會科學,2018(8):58-67.

Practices and Innovation of Targeted Financial Poverty Alleviation in China

Zeng Xuhui1,Li Zhihui2, Guo Xiaoming1

(1.Sichuan Academy of Social Sciences, Chengdu 610072, China;2. Chengdu University of Technology, Chengdu 610059, China)

Abstract:

Since the implementation of the strategy of targeted poverty alleviation, the demand for funds, credit and financing in poverty alleviation has been increasing. Financial targeted poverty alleviation has undertaken a more important task. In doing so, the Chinese government has built a policy system which guarantees accurate docking of the needs and supplies of finance and an organizational system of rural financial poverty alleviation that covers development and policy oriented financial institutes such as Chinese Development Bank and Agricultural Development Bank of China, large commercial financial institutes such as Agricultural Bank of China and Postal Savings Bank of China, and small and micro commercial financial institutes such as urban commercial banks, rural commercial banks, rural cooperative banks, rural credit cooperatives and country banks. Various financial poverty alleviation institutes have innovated and launched diversified financial products and services, insurance products and services, and explored and implemented investment and financing channels to promote economic development in poor areas. Chinas targeted financial poverty alleviation has achieved remarkable results and provided Chinese experience.

Key words: targeted financial poverty alleviation; financial institutes; insurance and security

(責任編輯:蔡曉芹)