基金經理變更的驅動機制與市場異質性

2021-06-15 23:56:08王韌劉于萍何小波

重慶工商大學學報(西部論壇) 2021年2期

王韌 劉于萍 何小波

摘 要:公募基金經理變更會影響基金產品的投資價值和風險收益預期。國內公募基金經理的變更日益頻繁,但現有研究多局限在傳統的委托代理框架內,偏重于對基金業績表現與基金經理變更間一元線性關系的探討,而對考核評價機制與市場環境特征對于上述關系的影響鮮有論及。針對普通股票型、偏股混合型、靈活配置型三類公募基金,采用2006—2019年1 726只基金的39 227個有效樣本數據,對公募基金經理變更的驅動機制及其制約因素進行多維度考察,研究發現:基金經理變更對于基金業績表現的響應主要以相對收益排名形式呈現,而絕對凈值增長率的表現不敏感;市場環境變化會制約基金業績表現之于基金經理變更的實際影響,非平穩市場更容易引發基金經理變更;不同市場環境對基金經理變更存在異質性影響,牛市會形成正向推動,而熊市則會產生負向壓縮效應。綜合考慮基金經理變更的二元驅動機制及其市場異質性特征,有必要完善基金公司內部的考核評價體系,以進一步規范委托代理關系,同時還應構建更全面和完善的外部評價體系。

關鍵詞:基金經理;基金業績;基金經理評價;市場環境;公募基金

中圖分類號: F832.5 文獻標志碼:A 文章編號:1674-8131(2021)02-0089-17

一、引言

基金經理因素會深刻影響公募基金的投資價值。從基金投資角度看,基金經理的相對穩定關系到特定基金產品的風險收益預期,而基金經理的優化調整則會改變基金產品的業績預期,因此探討基金經理變更的驅動機制對于投資者的投資決策和投資選擇而言具有明顯的理論價值。從基金公司治理看,當前國內公募基金經理的變更日益頻繁,且對相應基金的業績表現產生著顯著且持續的影響,因此探討基金經理變更的核心驅動因素對于完善基金公司內部的激勵約束機制進而提升基金產品的整體投資價值也具有重要的實踐參考意義。

實際上,導致公募基金經理發生變更的因素往往復雜而多元,而且基金經理變更與基金后續業績表現之間也并非簡單的一元線性關系。從理論研究和實踐應用的角度出發,依據公募基金管理行業的特殊性篩選出核心觀察解釋變量對于進一步展開針對基金經理變更驅動機制及其異質性特征的探討無疑至關重要。因為相對于“垂直化”、多層級的傳統公司管理架構,基金管理本身具有更強的人力資本依賴特征,而基金經理評價主要受制于客觀的相對收益市場排名,基金公司的管理體系也更加趨于“扁平化”。從以上行業特殊性出發,區別于依托公司治理結構、個體行為特征等因素展開的研究,聚焦于基金的前期業績表現,同時納入對市場運行特征的考量和其他相關因素的控制,無疑有助于更清晰地梳理基金經理變更的具體驅動機制及其異質性特征。

基金業績表現對于基金經理變更的影響一直備受關注。在進行委托代理博弈時,由其引起的雙方競爭力有助于降低委托人代理人搜尋與匹配成本[1],由此公募基金業績越差,作為代理人的基金經理出現變更的概率越高,基金業績和基金經理變更之間理應呈現顯著的負相關關系,這一觀點獲得了諸多實證結果的支撐:Dangl和Wu(2008)構建了一種基金管理行業的理論模型,該模型表明,更換經理的可能性隨過往業績的下降而增加[2];孔小偉(2013)以滬深兩市746只基金作為研究樣本,通過邏輯回歸發現基金經理被更換的概率與基金績效呈現明顯的負相關關系[3];Kostovetsky and Warner(2015)也發現過去業績表現不佳的基金經理被動離職的概率更高[4]。基于上述研究所描述的影響機制,部分文獻通過納入基金公司治理結構、基金經理行為特征和職業關注等對基金經理變更的驅動機制研究做了拓展。Chevalier和Ellison(1999)發現基金經理變更是基金業績的凸函數,兩者關系會在超額回報為負的情境下更為明顯[5];Fu和Wedge(2011)認為基金公司董事會的獨立性會顯著影響基金經理變更對于基金業績的敏感性[6];Bryant(2012)則強調單一基金經理和多基金經理等不同管理模式和結構也會影響基金業績與基金經理變更間的負相關關系[7];李勝楠等(2015)認為基金經理變更與基金業績之間的邏輯關聯會受到基金公司董事會治理特征的制約[8];寇宗來等(2020)基于兩期模型刻畫了基金業績與基金經理離職行為,發現若上期業績很差導致自我能力預期悲觀,在模仿策略下更有可能發生基金經理解雇事件[9]; Fricke和Board(2015)在公司治理的分析架構下,認為公募基金經理變更和基金業績表現之間的相關性更多取決于委托代理模式和董事會監管力度[10]。綜合上述的理論研究,其他因素的實際效應更多藉由對基金業績表現與基金經理變更之間的關系影響而衍生,在具體影響機制上更多呈現為“門檻變量”或是“門檻效應”的特征。

在國內現有研究中,更多關注的是基金實際業績表現,并傾向于將基金經理變更簡單設定為外生變量,在此基礎上探討基金經理變更對于基金業績變化的實際影響路徑[11-13],或是更多關注基金經理個體特征對于基金業績表現的具體影響[14-16],而對于基金經理變更的驅動機制研究相對較少[17],且多數照搬國外已有的研究結論,對于該種驅動機制的異質性特征探討更是鮮有論及。基金經理變更對于基金的后續業績表現存在至關重要的影響,而基金經理變更本身又受制于基金的前期業績表現,在這種循環往復的關系形態下,將基金經理變更簡單視為外生解釋變量并不合理。基金經理變更并不僅僅受制于基金前期的業績表現,還會受到其他因素的影響,比如特定市場特征下的基金經理職業選擇以及基金公司內部博弈等,國內部分實證研究也發現在探討基金經理變更時單純考慮基金業績因素可能存在一定的適用性局限,即基金業績表現無法有效解釋基金經理的離職現象[18]。

另外值得關注的是,在傳統的委托代理框架下,多認為基金經理變更主要是基金公司基于自身利益最大化目標進行的主動選擇,在該種被動型的基金經理變更機制下,基金業績表現與基金經理變更才會呈現出明顯的負相關關系;但從現實情況看,基金經理出于自身的利益最大化目標,同樣可能因為職業規劃或薪酬待遇等原因選擇主動跳槽,而在這種主動型的基金經理變更模式下,基金業績表現與基金經理變更反而可能呈現一定的正相關關系。基于這一視角,基金經理變更的驅動機制并非是一元線性,而可能存在更復雜的二元非線性特征。

鑒于市場運行特征相對于基金公司委托代理關系和基金經理個人職業選擇而言都是更為外生的變量,投資者的決策更會受到整個市場變動方向的影響[19],因此在探討基金經理變更的實際驅動機制時,還需要納入對市場運行特征的考量。實踐角度看,基金經理變更在典型的牛市或熊市環境下都會變得更為頻繁,這意味著基金經理變更不僅會受到基金前期業績表現的影響,也會同時受制于市場環境變化,并會由此衍生出更為復雜的邏輯傳導鏈條。具體而言,熊市環境下,基金業績變差引發基金經理變更可以在傳統的委托代理框架下得到解釋;但在牛市環境中,基金經理變更可能因為主動跳槽、同業挖角等因素引發,由此與基金業績反而可能呈現一定正向關系。考慮到不同市場情境對于基金經理變更形式的擾動,以基金前期業績表現為基點,同時納入對市場運行特征的考量和其他因素的控制,進而探討基金經理變更的驅動機制及其異質性特征,對于進一步完善基金公司激勵約束機制,優化基金產品評價選擇均具有重要參考價值。

本研究的貢獻在于:第一,突破了簡單局限于委托代理關系的傳統研究框架,通過綜合考慮主動變更和被動變更兩種不同形式,從二元非線性的視角全面審視了基金業績表現與基金經理變更之間的關系;第二,通過引入市場特征變量,考察牛市和熊市不同情境下基金業績表現和基金經理變更之間的動態關系演變,系統考察了基金經理變更及其驅動機制的市場異質性特征,進而對基金公司的激勵約束機制完善和投資者的基金產品選擇提供參考;第三,通過選擇股票型和混合型公募基金作為研究樣本,有助于規避指數型基金或債券型基金等差異化產品設計所帶來的樣本選擇偏誤問題,并基于大樣本微觀計量尋找相應的實證支撐。

論文后續結構安排如下:第二部分是模型構建和樣本說明;第三部分是變量選擇和統計描述;第四部分是基準回歸和交互效應診斷;第五部分是穩健性檢驗;最后是結論和建議。

二、模型構建和樣本說明

1.模型構建

考慮到公募基金經理變更事件的衡量更適合于使用離散型變量加以刻畫,因此這里借鑒Logit模型的思路進行計量模型構建。

2.樣本說明

研究樣本選擇方面,考慮到指數型基金屬于被動投資,對基金經理的依賴度不高;而債券類基金的操作模式和對基金經理的要求均和股票類基金存在顯著差異。因此這里主要選取普通股票型基金、偏股混合型基金、靈活配置型基金三類公募基金作為研究樣本,并從數據可靠性和研究需求出發,剔除了成立年限不足一年和數據缺失樣本,最終得到的有效觀測值合計為39 227個,覆蓋1 726只基金,樣本區間為2006年第一季度到2019年第三季度。

需要特別說明的是,在實踐中,由于基金經理是投資者進行基金產品評價的核心關注因素,因此實際的基金經理變更現象基本是由原基金經理主動或者被動離開原基金公司觸發,而基金經理轉任本公司其他基金的基金經理,由此引發基金經理變更的現象極為罕見。原因在于對基金公司而言,該種形式的基金經理變更只會對投資者的投資決策形成擾動,而不會產生任何的正向增益,因此在出現基金經理變更的實際需求時,其一般傾向于通過增配基金經理或讓原基金經理“一拖多”的方式進行處置[20],而不會簡單地將原基金經理轉任至其他基金。因此,這里未對基金經理未離開公司而轉任其他基金的基金經理這種情況進行專門討論。

綜合上述的樣本選擇,這里首先對基金業績表現、基金經理變更、市場運行特征等核心變量的關系進行了統計觀測。考慮到基金經理變更屬于取值為0或1的離散型隨機變量,以單個基金為基礎繪出的散點圖不利于統計關系的觀察,因此這里以整體樣本中的季度基金經理更換率作為替代觀察指標,以基金凈資產加權增長率表征基金業績表現,用季度WIND全A指數漲跌幅刻畫市場運行特征,在此基礎上進行散點圖和擬合線觀察。具體如圖1和2:

圖1顯示,基金經理變更與基金業績表現間呈現出一定的正向關系,即基金業績改善會導致基金經理變更率上升,這似乎與委托代理框架下的分析結果有所差異,需要在后面給予進一步實證檢驗。從圖2看,當季度的市場表現越好(指數漲幅越高),對應基金經理的更換率越高,這又似乎初步驗證了市場環境變化對于基金經理主動職業選擇的影響。依據上述統計觀測結果,有必要對市場特征、基金業績與基金經理變更的復合關系給予進一步考察。

從每季度基金經理更換率的統計結果看,研究樣本范圍內的基金經理更換率大致穩定在10%~15%的范圍內(圖3)。但在2007—2008年和2014—2015年兩個時間段內均出現了明顯的上升趨勢,與同期的WIND全A指數變化相對照(圖4),這兩個時間段剛好是市場大起大落的區間,這進一步印證市場環境變化對于基金經理變更存在著顯著影響。

綜合以上樣本統計描述,為進一步控制市場運行特征對于基金經理變更及其驅動機制的影響,這里對市場環境做了大致區分:以WIND全A指數作為觀測對象,將指數從低點快速上升到高點的階段定義為牛市(對應圖4的④與②);而將市場從高點快速回落至低點的區間定義為熊市(對應圖4的③與①),其他時間段定義為平穩期。依據上述標準,這里將2006年第一季度至2007年第三季度期間、以及2014年第一季度至2015年第二季度期間界定為牛市區間,而將2007年第四季度到2008年第四季度、2015年第三季度到2015年第四季度的時間段界定為熊市區間,并在此基礎上展開模型變量的設計和進一步實證檢驗。

三、變量選擇和統計描述

依據前面的模型設定和樣本選擇,這里將基于二元Logit回歸模型框架,以虛擬變量形式表征的公募基金經理變更作為模型被解釋變量,并展開相應實證分析。對基金i而言,如果j(j>1)時期相對于j-1時期出現了基金經理變更,則Turn變量取值為1,否則為0。

在此基礎上,這里也引入多元Logit回歸模型對基金經理變更方式做進一步細分:如果基金只是增加了一位或者多于一位的基金經理,則將該種變更視為基金經理的“增加”;如果基金只是減少了一位或者多于一位的基金經理,則將這種變更視為基金經理的“減少”;而無論是基金采取“一換多”、“多換一”還是“多換多”的基金經理變更形式,均視為基金經理的“更換”,并通過該種細分對基金經理變更的驅動機制做進一步觀察診斷。

核心解釋變量方面,結合前面分析,這里將重點考察基金業績表現和市場環境變化對于基金經理變更的實際影響及其交互效應。對于基金業績表現,考慮到公募基金側重于相對排名的考核方式可能會顯著影響基金經理行為,這里將使用基金業績的相對排名情況來描繪其實際業績表現,同時以基金凈值季度增長率這一絕對業績指標為參照進行綜合比較分析。市場環境特征方面,這里也采用虛擬變量形式加以衡量,初始賦值方式為平穩市場環境賦值為0,非平穩市場環境賦值為1;在此基礎上,根據牛熊市變化提供市場環境特征的進一步區分:若市場處于牛市或熊市區間則取值為1,否則為0,并展開進一步的交互診斷。

控制變量方面,參考現有文獻,這里主要引入以下指標:首先是基金年齡(Age),用來控制基金存續的實際跨度因素對于基金經理變更機制的影響;其次是基金的當期申購量(Purchase)與當期贖回量(Redeem),用于控制當期投資者申購贖回狀態給基金經理變更帶來的影響;再次是基金凈值增長率的標準差(Std)與貝塔值(Beta),分別用來控制單個基金運營的風險特質和系統性風險對于基金經理變更的影響;最后是基金的擇時能力(Ability1)和選股能力(Ability2)指標,用于控制基金投資能力對于基金經理變更的影響,這兩個指標均根據TM選股擇時模型計算得出。另外,這里也引入了基金類型(Style)變量來控制不同類型基金可能存在的固定效應,上述的變量定義和說明見表1。

表2提供了模型相關變量的描述性統計結果,其中包括樣本量、均值、標準差、最小值、最大值等相關數據信息,具體如表2所示。

四、基準回歸和交互效應診斷

綜合前面的模型構建、樣本選擇和變量說明,這里首先對基金業績表現及市場運行特征對于基金經理變更的驅動機制做了初步診斷。其中,估計(1)-(3)是分別以基金凈值增長率、基金相對業績排名和當季市場指數表現作為核心解釋變量的回歸結果;估計(4)-(5)則通過將市場環境區分為牛市(Bull)和熊市(Bear),對基金經理變更之于市場環境變化的響應機制做了進一步考察;估計(6)-(7)則是將牛熊市的市場特征與基金業績表現進行交互,以探討不同市場情境下基金經理變更的驅動機制差異。考慮到研究樣本的特征,為規避異方差問題所帶來的估計偏誤,這里采用了穩健標準誤的回歸結果,具體結果見表3。

綜合估計(1)-(2)的回歸結果,用基金凈值增長率指標表征的絕對業績表現對于基金經理變更并不能施加顯著影響;而按基金相對排名位置計算的相對業績表現則對基金經理變更在1%的水平下存在顯著負向影響。這說明基金相對業績排名上升會導致基金經理變更的發生概率明顯下降。總的來說,這一結果不僅印證了公募基金以絕對收益和相對市場排名作為核心考核指標的影響,也從另一角度驗證委托代理機制對于基金經理變更的實際制約。

估計(3)的回歸結果顯示,市場特征變量(Market)對于基金經理變更同樣存在著顯著正向影響,且估計系數在1%的水平下顯著。依據市場特征變量的定義與內涵,說明在市場出現從平穩區間向非平穩區間(牛市或熊市)的變化時,基金經理變更的概率會顯著提升,這初步印證了基金經理變更本身會受到市場環境變化的制約。

估計(4)和(5)通過進一步甄別牛市和熊市狀態的回歸結果顯示,牛市(Bull)與熊市(Bear)的回歸系數均在5%的水平下顯著。系數方向看,市場處于牛市狀態時基金經理變更的概率會顯著升高,而在處于熊市狀態時出現基金經理變更的概率會明顯下降,這不僅進一步說明基金經理變更會受到市場環境制約,也印證基金經理職業選擇等因素引發的主動變更情形現實存在:在牛市狀態下,基金經理面臨的職業選擇更多,跳槽也會更加容易;而熊市狀態下,由于職業選擇機會的縮減和謹慎情緒的升溫,基金經理跳槽意愿也會大幅下降。

估計(6)和(7)通過添加牛熊市狀態與基金相對業績排名交互項的進一步回歸結果顯示:牛市狀態會顯著增強基金相對業績排名對基金經理變更的正向影響,即在市場處于牛市區間時,基金相對業績排名越高,出現基金經理變更的概率越高。而熊市則無法對基金相對業績和基金經理變更間的關系施加顯著影響。這主要是因為,當市場處于牛市狀態時,優秀基金經理更容易受到市場關注并獲得更多職業機會;而市場運行較弱時,即使基金經理的相對業績排名較好,也可能受到絕對回報或求穩心態等因素制約而規避主動跳槽行為。這進一步驗證了前面關于基金經理變更會同時受到主動變更和被動變更因素影響的觀點,也說明從二元視角綜合審視市場環境特征、基金業績表現和基金經理變更間動態關系的重要性。

控制變量方面,基金存續年限延長會顯著降低基金經理變更的概率,考慮到基金存續時間越久,越有利于形成明確投資風格和長效考核機制,因此其對基金經理變更的負向影響符合經驗判斷。基金凈值的波動性越高,則基金經理變更的概率越高;而市場的系統性風險越高,則基金經理變更的概率越低。實踐經驗表明,基金的業績穩定性會影響投資者判斷,因此更高的波動性會趨向于降低基金公司對于基金經理的信任度;而在市場波動劇烈的情況下,基金經理能力差異的影響會相對縮小,而基金經理主動尋求職業變更的意愿也會趨于下降,這些都會相應降低基金經理變更的概率。另外,基金經理的選股能力越高則基金經理變更的概率越低,偏股混合型基金的基金經理變更概率更低,這是因為那些選股能力更強的基金經理容易對整個投研體系形成良好的外溢效應,而偏股混合型基金的考核相對更為綜合。同時,基金申購贖回或是基金經理擇時能力對于基金經理變更的影響并不顯著,這也和基金投研體系與銷售體系相分離,基金經理擇時的波動性更高等因素緊密相關。

考慮到實踐中的基金經理變更可能以更換、增加或減少等不同方式呈現,這里也通過進一步細化分類來甄別不同市場環境對于基金經理變更的實際影響機制。基金經理變更形式方面,這里將使用新基金經理替換原基金經理的方式定義為基金經理更換,將在原有基金經理基礎上增加新基金經理的方式定義為基金經理增加,將在原基金經理中減少基金經理人數的方式定義為基金經理減少,并據此進行相應的因變量賦值。即如果沒有發生基金經理變更,則取值為0,如為更換、增加以及減少則分別取值為1、2、3。此時模型的被解釋變量被轉換成了多元離散變量,采取多元Logit模型進行估計更為合理。表4提供了以被解釋變量取值為0作為參照組,不同市場環境特征下基金經理變更概率差異的多元回歸結果。

估計(8)的回歸結果顯示,在市場處于牛市狀態時,各種形式的基金經理變更概率均會顯著上升。其中,基金經理出現直接更換的概率最高,其次是增加基金經理和減少基金經理。而在市場處于熊市狀態時,出現基金經理變更的概率會顯著下降,其中,對減少基金經理或直接更換基金經理的概率會產生更顯著的負向影響,而對增加基金經理的影響不顯著(熊市增配基金經理的現象本身較為少見)。這一實證結論進一步支撐了前面的基準回歸結果,即市場環境變化會顯著影響基金經理變更的概率。牛市狀態下,基金經理的流動性會顯著增強;而在熊市狀態時,基金經理的流動性則會出現明顯下降。

綜合以上結果,由于公募基金管理模式和業績考核的特殊性,以收益排名為基礎的相對業績表現對于基金經理變更存在著更為顯著的影響;與此同時,基金經理變更事件本身也會受到市場環境的顯著制約:非平穩市場相對于平穩市場而言更容易發生基金經理變更,牛市對于基金經理變更會產生顯著正向推升效應,而熊市狀態則會對基金經理變更形成明顯負向約束。這說明基金經理變更不僅會受到委托代理因素的制約,也會同時受到基金經理職業選擇因素的影響,也正是因為同時疊加了主動變更和被動變更的不同類型,基金業績表現之于基金經理變更的實際影響會受制于市場環境變化。

五、穩健性檢驗

1.基于樣本區分的穩健性檢驗

考慮到存續時間超過一定年份(比如2年)的基金出現基金經理變更的概率相對更高,估計(10)—(16)在控制相關影響因素后,對基金存續期小于2年的樣本做了進一步剔除,并在此基礎上提供進一步的穩健性診斷。檢驗結果顯示,主要變量的回歸系數和顯著性與基準回歸基本保持一致,穩健性檢驗結果進一步支撐了前面的研究結論,具體結果見表5。

值得關注的是,上面不同估計結果的系數差異也能夠在一定程度上反映出不同基金存續特征對于基金經理變更概率的影響:從基金相對業績表現的回歸系數看,存續期限更高的基金子樣本在回歸系數值上明顯高于全樣本下的回歸系數,這也符合理論邏輯,相對于初創期的基金,存續時間越長的基金考核機制相對會更加健全,因此相對業績表現對于基金經理變更的影響會更為顯著;其余解釋變量的系數估計結果和方向基本與基準回歸結果保持一致,也進一步支撐了基準回歸結果的穩健性。

2.基于業績排名的穩健性檢驗

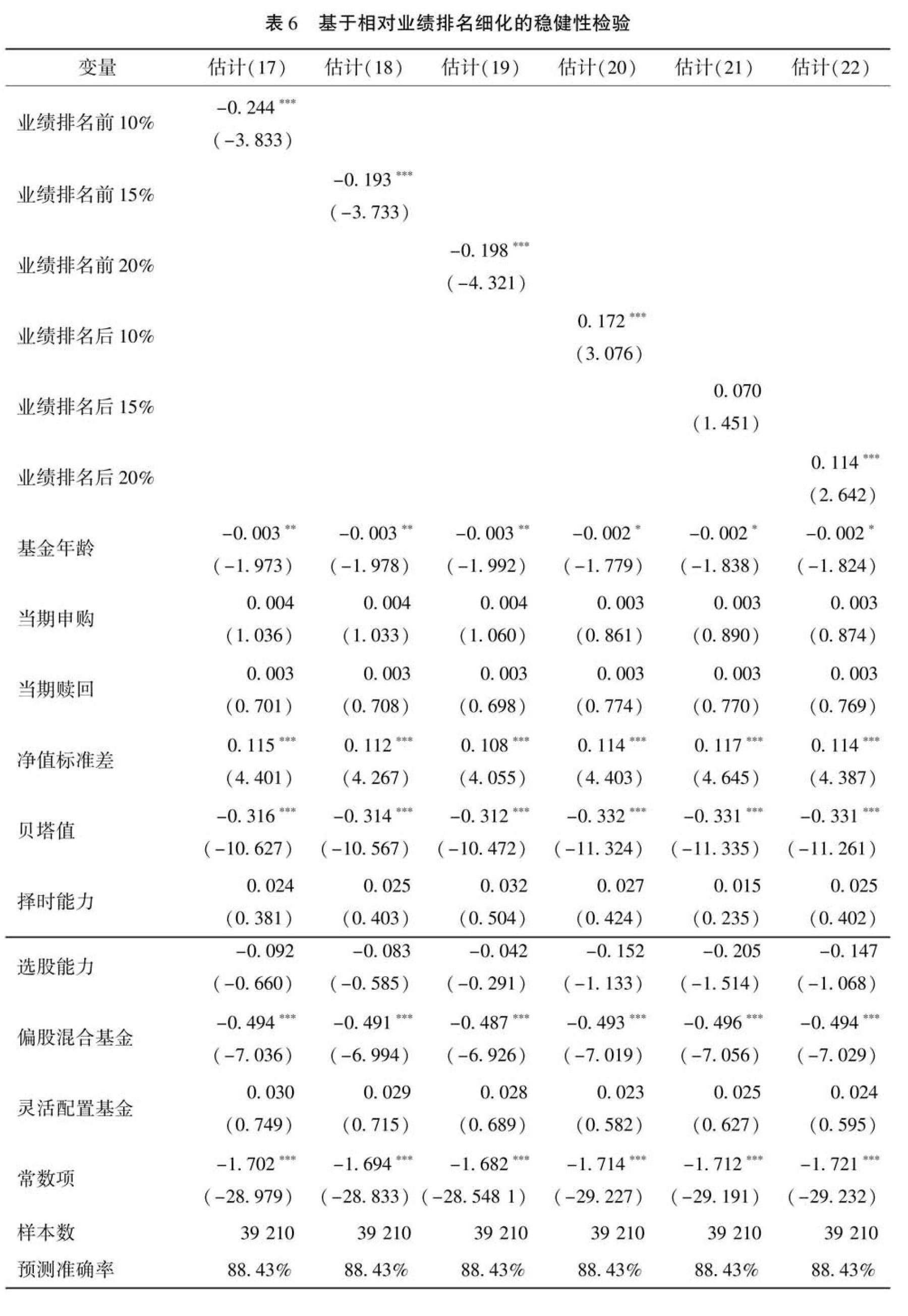

基準回歸結果顯示,公募基金經理的變更對于其相對業績排名更為敏感,這契合于公募基金以相對收益排名為基礎的考核體系。為對這一結果提供穩健性診斷并獲取更多信息,這里進一步細化了相對排名變量Rank的取值方式:如果基金業績排名位于前10%,則取變量Rank 1并賦值為1,否則為0;如基金業績排名在前15%、20%則分別取虛擬變量Rank 2與Rank 3并賦值為1。對應的,如果基金業績排名分別位于后10%、15%及20%,則分別用虛擬變量Rank 4、Rank 5和 Rank 6加以表征并賦值為1。表6展示了對排名信息進一步細化后的估計結果。

依據估計(17)—(22)的回歸結果, Rank 1、Rank 2與Rank 3的回歸系數均在1%的置信水平下顯著為負,這說明基金經理相對業績表現的提升有助于降低基金經理更換的概率。而Rank 4、Rank 5以及Rank 6的回歸系數則顯著為正,說明基金經理相對業績排名靠后會傾向于增加基金經理更換的概率。這一穩健性檢驗結果與基準回歸結果相互印證,既進一步說明基金相對業績排名的改善有助于降低基金經理變更發生的概率,也符合委托代理理論的一般論述。控制變量的估計系數顯著性和方向大致與基準回歸結果保持一致,這里不再贅述。

3.基于市場特征的穩健性檢驗

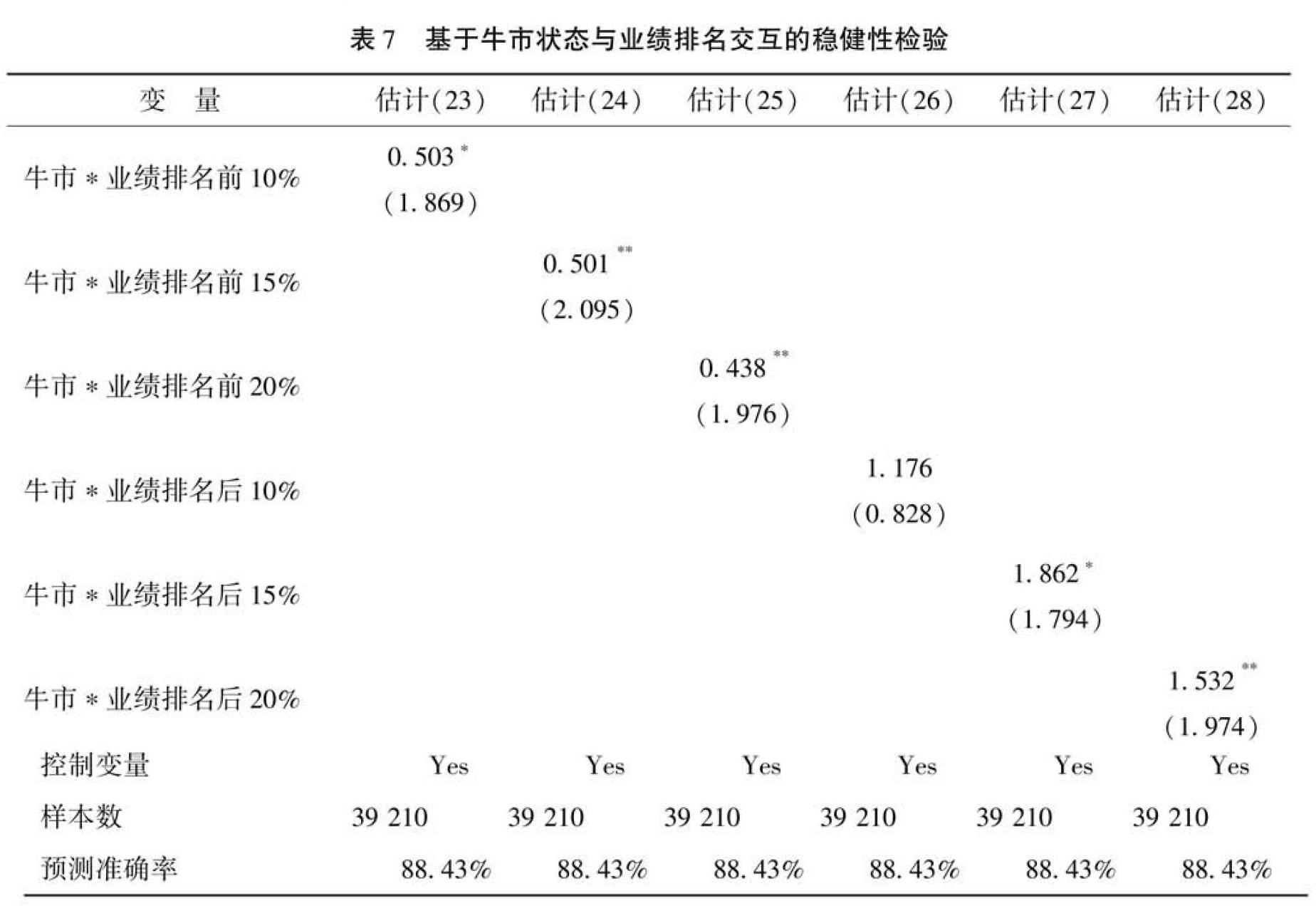

基準回歸結果初步驗證了不同市場環境下基金業績表現對基金經理變更的影響機制。為進一步驗證該結果的穩健性,這里依據細化后的基金相對業績排名指標,通過設置市場特征變量與基金相對業績排名變量的交互項來提供進一步診斷。具體結果見表7。

基于交互項的進一步診斷結果顯示:市場處于牛市狀態時,基金相對業績表現優秀(前20%分位)或是基金相對業績表現較差(后20%分位),均會顯著提高基金經理變更的概率。由此進一步驗證了市場環境趨好時基金經理因為個人職業規劃或選擇原因出現主動變更的現實存在性;這也在傳統委托代理理論之外,提供了基金經理變更的另外一種驅動機制。當然,對于那些相對業績表現較差的基金而言,牛市狀態下基金經理變更的概率會出現更明顯的上升,這也繼續支撐了基準回歸中基金相對業績表現會影響基金經理變更的實證結果。

另外,本文也通過引入熊市特征與基金業績排名的交互項做了進一步診斷,實證結果顯示熊市環境下市場特征變量與基金業績相對排名變量的回歸系數變得不再顯著。邏輯而言,該結果意味著在外部市場環境較差時,基金經理變更事件對于基金相對業績排名的敏感性會出現顯著下降,即無論是相對業績排名的上升或下降,均不會引發基金經理變更概率的明顯變化。實際上,依據前面表3的基準回歸結果:“熊市無法對基金相對業績和基金經理變更間的關系施加顯著影響”,這從理論上主要源于較弱市場狀態對于基金經理主動跳槽意愿或基金公司主動調整行為的制約,實際上也從另外一個角度繼續印證了外部市場環境變化對于基金經理變更行為的制約作用。因篇幅所限,這里未提供具體估計表格,備索。

六、結論和建議

綜合以上實證檢驗,本文以國內1 726只普通股票型、偏股混合型、靈活配置型三類公募基金2006年第一季度至2019年第三季度的面板數據集為基礎,采用二元Logit模型與多元Logit回歸模型,考察了我國公募基金經理變更的驅動機制及其制約因素。研究結果顯示:

第一,基金業績表現對公募基金經理變更存在顯著影響,且影響的大致方向是:基金業績表現越好,出現基金經理變更的概率越低。具體傳導機制方面,受制于公募基金以相對業績排名為基準的考核體系,絕對凈值增長率指標對基金經理變更的影響并不顯著,而基金的相對業績排名狀況對于公募基金經理的變更則存在著更為關鍵和決定性的影響。

第二,公募基金經理變更的概率會受到市場環境的顯著制約。相對而言,非平穩市場狀態比平穩市場狀態更容易引發公募基金經理的變更事件。其中,牛市環境對于基金經理變更存在著正向推動效應,而熊市狀態則會對基金經理變更形成負向約束,這說明公募基金經理的變更不僅會受到委托代理關系的制約,也會同時受到基金經理個人職業規劃和選擇因素的影響。

第三,不同市場環境下基金業績表現對公募經理變更的具體影響形式存在明顯異質性特征。牛市狀態下,公募基金經理變更對于基金相對業績排名變化的敏感程度會顯著提升,說明有必要對主動變更和被動變更做進一步的區分;而在熊市狀態下,基金經理變更對于基金相對業績表現的敏感度會顯著下降,甚至兩者關系變得不再顯著,說明弱市狀態會對基金經理主動或被動變更行為產生顯著制約。

基于以上實證研究結論,對于基金公司的內部治理和基金投資的外部評價,有如下建議:

第一,對于基金管理公司而言,從改善委托代理關系,強化激勵約束機制的角度出發,應當在調整優化基金經理的過程中同時關注具體的變更形式,并考慮外部的市場環境制約;同時也應當構建更科學合理的基金經理業績評價考核機制,在傳統的相對收益排名之外也需要同時納入對絕對收益狀況等指標的考量,進一步完善現有的基金經理評價考核體系。

第二,對于基金投資者而言, 也要在投資決策過程中建立更加復合的分析評判框架,因為公募基金經理不僅會因為前期業績因素影響而出現變更,同時該種變更的頻率和形式也會受到市場環境因素的制約。因此投資者在進行基金產品選擇時,不能僅僅考慮歷史業績因素,還需要納入對市場環境等因素的考慮,牛市狀態下需警惕優秀基金經理的離任風險,熊市狀態則需要關注表現欠佳的基金經理難以更換所帶來的潛在后續業績壓力。

第三,對于監管部門而言,本研究的相關結論也有助于其更好地把握公募基金經理變更的實際驅動因素,并完善針對基金經理變更行為的監管措施,健全基金經理的執業規定,督促基金管理公司制定合理的基金經理選拔變更程序以及績效考核程序,依據市場環境變化進一步規范基金經理的流動制度細則,進而保障公募基金行業的良性競爭和有序運轉。

另外,本文采用非平衡面板數據對估計模型選擇形成一定制約,因此,如何進一步構建平衡面板數據集以優化研究樣本,納入對不同類別基金的更細致考量,同時結合基金管理公司的生命周期系統考察基金發展不同階段的更換機制有效性,因之細化對基金經理變更驅動機制和過程的刻畫和分析,都是后續進一步研究和探索的方向。

參考文獻:

[1]江海潮.委托人代理人競爭力與合約報酬分配均衡[J].管理學報,2010,7(4):529-536+576.

[2] DANGL T,WU Y,ZECHNER J. Market discipline and internal governance in the mutual fund industry[J]. Review of Financial Studies,2008,21:2307-2343.

[3] 孔小偉.經理人特性影響到了基金績效嗎?——來自中國股市的經驗實證[J].經濟與管理,2013,27(3):36-41.

[4] KOSTOVETSKY L,WARNER J B. Youre fired:New evidence on portfolio manager turnover and performancer[J]. Journal of Financial and Quantitative Analysis,2015,50(4):729-755.

[5] CHEVALIER J,ELLISON G. Career concerns of mutual fund managers[J]. Quarterly Journal of Economics,1999,114:389-432.

[6] FU R,WEDGE L. Board independence and mutual fund manager turnover[J]. Financial Review,2011,46(4):621-641.

[7] BRYANT L L.“Down but Not Out” mutual fund manager turnover within fund families[J]. Journal of Financial Intermediation,2012,21(4):569-593.

[8] 李勝楠,劉一璇,陳靖涵.基金在中國上市公司中發揮治理作用了嗎——基于影響高管非自愿變更與業績之間敏感性的分析[J].南開管理評論,2015,18(2):4-14.

[9] 寇宗來,畢睿罡,陳曉波.基金業績如何影響風格漂移和經理離職?——理論與經驗分析[J].金融研究,2020(09):172-189.

[10]FRICKE E, BOARD H. Compensation and mutual fund manager turnover[J]. Journal of Financial Services Research, 2015,47(3):295-312.

[11]張美霞.證券投資基金經理變更的實證研究——來自中國資本市場的經驗證據[J].財經研究,2007(12):77-89.

[12]高鶴,李旻文,高峰.基金經理風險偏好、投資風格與基金業績——基于性別個人特征的視角[J].投資研究,2014,33(05):82-96.

[13]張娜,楊佳佳,田澍.不同職業路徑下基金經理變更對基金業績的影響[J].經濟理論與經濟管理,2018(8):62-74.

[14]龔紅,李燕萍,吳紹棠.業績排序對基金經理投資組合風險選擇的影響:基于封閉式基金1998—2008年表現的經驗分析[J].世界經濟,2010,33(4):146-160.

[15]史金艷,陳婷婷,魏殿鳳.基金經理性別與風險承擔——基于股票型和混合偏股型開放式基金的實證[J].投資研究,2016,35(03):105-118.

[16]徐龍炳,顧力繪.基金經理逆境投資能力與基金業績[J].財經研究,2019,45(8):127-139.

[17]陸家騮,王茂斌.什么決定了基金經理的更換[J].證券市場導報,2007(3):68-77.

[18]彭文平,肖繼輝.基金經理更換是一種有效的激勵機制嗎?[J].經濟管理,2012,34(4):131-140.

[19]陳海燕.基于面板分位數回歸的開放式基金贖回行為研究[J].西部論壇,2012,22(3):95-101.

[20]彭文平,陳延.基金利益沖突與管理努力替代——基于基金經理“一拖多”現象的研究[J].投資研究,2015,34(4):129-142.

Abstract:? The change of public fund manager affects the investment value and risk return expectations of fund products. The change in domestic public fund becomes more frequent, but existing researches are mostly limited to the traditional principal-agent framework, focusing on the discussion of the linear relationship between the fund performance and the change of the fund manager. However, the impact of the evaluation mechanism and market environment characteristics on the above relationship is rarely discussed. Taking the three types of public funds from 2006 to 2019 as the research sample such as common stock, partial stock mixed fund, and flexible allocation fund, based on the data set of 1726 funds and 39227 valid samples, this article has made a multi-dimensional examination on the driving mechanism and constraints of domestic public fund manager changes. The study finds (1) The response of fund manager changes to fund performance is mainly presented in the form of relative return ranking, while the performance of the absolute net value growth rate is not sensitive; (2) The changes in market environment will restrict the actual impact of fund performance on fund manager changes, and non-steady markets are more likely to trigger fund manager changes; (3) Different market environments have heterogeneous effects on the change of fund managers. The bull market will form a positive push, while the bear market will produce a negative compression effect. Considering the dual driving mechanism of fund managers change and its market heterogeneity characteristics comprehensively, it is necessary to improve the internal evaluation system of fund companies to further standardize the principal-agent relationship and form a more comprehensive and complete external fund evaluation system.

Key words:? fund manager; fund performance; fund manager evaluation; market environment; public offering fund

CLC number:F832.5 Document code:A Article ID:1674-8131(2021)02-0089-17

(編輯:劉仁芳)