黃金期貨與現貨價格之間的相關性研究

2021-06-15 02:58:22章慎遠

現代商貿工業 2021年16期

關鍵詞:相關性

章慎遠

摘 要:由于我國黃金市場大多以實物交割,黃金期貨的價格發現功能一直是個熱門話題,所以本文選取上海黃金期貨的交易數據,黃金貴金屬交易市場AU(t+d)的現貨數據,應用VAR模型,格蘭杰因果檢驗,畫出脈沖響應圖來對這兩組時間序列做出研究。雖然現在也有文獻對此現象做出研究,但是本篇文章數據最新,能夠較為真實的反映兩者之間最新的關系。本文得出結論,第一,通過格蘭杰因果檢驗可以看出黃金現貨對黃金期貨有格蘭杰因果關系。而期貨對現貨沒有顯著關系,說明期貨的定價功能還沒完善。第二,通過脈沖響應函數可以看出,黃金現貨的價格在滯后一期對期貨有所影響,這和格蘭杰因果檢驗的結果一致。綜上所述,黃金期貨市場尚在發展中,并沒有達到預期的效果,與國外大的期貨市場相比還不夠強勢,價格發現功能不夠顯著,希望本文通過該項研究,能對黃金期現貨市場發展提供參考。

關鍵詞:黃金現貨;黃金期貨;黃金期貨價格發現功能;VAR模型;相關性

中圖分類號:F23???? 文獻標識碼:A????? doi:10.19311/j.cnki.1672-3198.2021.16.037

0 引言

1978年后,由于布雷頓森林體系的崩塌,IMF通過法定程序,宣布了黃金今后不再作為貨幣流通,隨后黃金作為主要的國際貨幣的功能也在漸漸變淡。但是黃金是現在世界上比較保值的產品之一,并且各個國家的黃金儲備也高,并且作為一種硬通貨也有比較好的投資價值。世界上現在有好幾個比較大的現貨市場如英國倫敦、瑞士蘇黎世、美國的紐約、中國的香港。而美國的紐約和芝加哥黃金市場是世界最大的黃金期貨交易中心。黃金期貨它不僅僅是一種期貨,它自身帶有商品,貨幣以及金融三大特性。由于黃金期貨亮相中國黃金市場,中國黃金市場掀起一陣改變的浪潮。從2008年金融危機之后,世界大多經濟體的經濟非常之低迷,各式各樣的商品價格暴跌,但是,黃金的價格卻保持堅挺,這就非常說明了中國的一句古話,“盛世古董,亂世黃金”,說明了黃金抵御風險的作用強大。黃金期貨的成交量和成交金額都在大幅穩步提高,規模也在不斷增大,隨之而來的便是問題,其中最為重要的便是風險問題。于是乎,研究黃金現貨與黃金期貨之間存在的聯系與相互影響作用便成為一個熱門話題。由于任何期貨對于其現貨都有相對的影響,所以某些投資者和金商能夠利用期貨來對其所需要的黃金現貨來套期保值,對沖風險。本篇文章選取上海黃金期貨的每日收盤價作為期貨價格與AU(T+D)作為現貨價格,因為該金種是當前中國交易最多的黃金種類,其純度也和上海黃金期貨相同。利用STATA,做出其的VAR模型,格蘭杰因果檢驗,畫出脈沖響應圖來對這兩組時間序列做出研究。最后,雖然現在也有文獻對此現象做出研究,但是本篇文章數據最新,能夠較為真實的反映兩者之間最新的關系。

1 文獻綜述

1.1 國外研究綜述

1974年,COMEX推出了世界上第一款黃金期貨,引起了巨大反響。眾多國外學者也對其產生了濃厚興趣。著名外國學者Fama,French(2004)提出了黃金期貨合約價格受經濟周期和宏觀經濟環境因素的影響。Capie(2004)在其文章中提到黃金期貨價格與主要貨幣匯率之間存在負相關關系。

1.2 國內文獻綜述

黃金期貨一經推出,并引起眾多學者研究其價格發現功能。早期學者姜津等利用協整檢驗,建立向量自回歸模型,來闡述我國期貨價格和現貨價格之間的關系,近些年來,學者一直沒有停下對黃金期貨的價格發現功能的研究。魏玲學者將誤差修正模型與永久瞬間模型相結合,闡述了在這兩個人期貨現貨之間有雙向的引導關系,且黃金現貨市場的定價功能遠低于黃金期貨市場。陳思嘉等學者將AU1706與現貨Au(T+D)之間的價格時間序列,運用VAR模型進行實證分析,得出了黃金現貨與期貨之間有著長期協整關系,不存在魏玲學者所說的雙向引導關系。多年來,各個學者都對黃金期貨的價格發現功能趨之若鶩,但是由于選取的模型,數據的類型,以及不同的研究方法,導致得出的結論也五花八門,大相徑庭。

2 我國黃金市場發展狀況與特點

伴隨著中國變成世界上第四大黃金生產國,而且我國對黃金的消費也躍居全球第三,0.26克的人均黃金持有量比世界平均水平(0.7克/人)低得多,這也可以得出我國對黃金的投資潛力巨大。就是說,黃金金融衍生物的交易才是市場的主流。大部分的市場都可以分為商品性市場和金融性市場,黃金亦是如此。世界上最發達的黃金市場,其中只有3%為實物交割,而90%以上全部為黃金今日衍生品交易。而目前中國的黃金市場還停留在以實物商品交易為主的階段。上海黃金交易所是我國唯一的黃金場內交易所,2005年該所的黃金量交易突破900噸,交易金額首次突破1000億元人民幣。但相比于倫敦黃金交易所來說,這區區1000億人民幣與900噸的黃金交易量簡直就是小巫見大巫,甚至不及倫敦黃金交易所的1%,就是因為倫敦黃金交易所采用了場外交易,且現貨延遲交割的模式,讓倫敦所在2005年倫敦黃金市場的日均結算量高達73.83億美元。吸引了大量的機構和個人投資者參與進來,這樣的模式才使倫敦所成為世界上規模最大的黃金交易所。

就我國上海黃金交易所場內交易而言,目前該所交易品種單一,交易機制不健全;實物黃金交易成本較高,不具備作為投資性工具的功能;雖然在上海所里有AU(T+D)這個準期貨品種,但還不是真正意義上的黃金期貨,與真正意義上的保證金交易和賣空機制還有極大距離。縱觀國際黃金市場,無論是倫敦,還是紐約,還是東京工業品交易所,各個交易所內都是以黃金期貨為主,并由期貨價格引導著黃金現貨的價格與定位。

3 黃金期貨價格與現貨價格之間的關系實證研究

上海黃金期貨的交易數據來自Wind數據庫,選取的是2015年1月1日至2019年12月31日。而現貨數據則是來自國泰安數據庫的黃金貴金屬交易市場AU(t+d),時間段也是2015年1月1日至2019年12月31日。可以舉這么個例子,比如自己現在有一部華為手機,2000元,現貨價格,而它的期貨價格是3000元,那么這時候投資者或者自己需要的人肯定想著買進現貨,并且賣出期貨,因為現貨價格低,而這個供求關系一旦建立,那么現貨的價格將會提高,這是肯定的,期貨由于沒人買,價格會持續走低,那么等到交割日時,現貨期貨價格會趨于相等,所以這就是為什么本文想用黃金期貨和現貨的價格做這么一個研究。另外,因為某些期貨的交易時間和現貨時間對應不上,這是由于某些現貨沒有交易的時候,而期貨仍然在交易,這就導致下載下來的時間序列時間不匹配。最終經過整合,將其匹配。表1是黃金現貨與期貨價格的描述性統計。

4 實證分析

4.1 VAR(n)模型的簡要說明

在模型的選擇上,筆者挑選了VAR模型來進行分析黃金現貨與黃金期貨之間的關系。從中找出一些聯系,并提出一些意見與建議,現貨價格與期貨價格相對容易獲取,但是無法確認VAR模型的最優滯后階數。可以先假設滯后階數為n,則標準VAR模型如下表示:

Yt=A0+A1Yt-1+…+AnYt-n+εt

{Y1t,Y2t}為兩個預估計方程的被解釋變量,此處用spop,與fup分別代表黃金現貨價格與黃金期貨價格。然而解釋變量則用2個變量的n階滯后值表示,{ε1t,ε2t}表示白噪聲,由此幾個元素構成了VAR(n)模型。

我們將黃金現貨價格用spop表示,期貨價格用fup表示。我們可以從圖中清的發現,黃金現貨價格與期貨價格從2015年小幅度波動,在2016-2017年陡然上升,逼近290大關。2016年黃金市場興起黃金互聯網業態發展,將互聯網思想運用到黃金上,這符合新千禧一代的做事風格。并且2016年是我國黃金行業的豐收年,國內累計生產黃金453.49噸。黃金消費量有所回落,全國黃金消費量975.38噸。接著在2017-2019年上半年,黃金現貨價格與期貨價格具有相同的平穩波動的趨勢,筆者分析乃是受2017年開始的環保政策影響,對采礦權的限制,以及稅收的增加,導致黃金常量下滑,從而價格并未大幅度增加。然而,2019年下半年至2020年1月,其兩個價格又突然增加。而從2008年金融危機的經驗來看,經濟下滑,金價上漲,所以在2020年下半年,很有可能發生影響金價的大事件。

4.2 協整檢驗

如表2所示,黃金現貨價格波動和黃金期貨價格波動這兩個時間序列并不是一個平穩的時間序列,于是,筆者分別對原始數據做了ADF檢驗,結果顯示spop的p值為0.9753,fup的p值為0.9636,遠遠沒有達到顯著水平。說明該數列存在單位根。

如表3所示,接下來筆者對兩列原始數據spop與fup兩個變量取自然對數,獲得lnspop與lnfup兩個新變量,接下來對這兩個取過對數的新變量進行了一階差分,又得到了兩個新變量dspop與dfup,至此,我們已經有6個變量了。由于有些交易時間是有間隔的,所以有些數據變成了0之后,筆者對數據進行了處理,筆者對這兩列新的數據又做了一次ADF檢驗,結果顯示本文中的兩個變量,dspop的p值為0.0000,dfup的p值為0.0000,在1%顯著水平下顯著。這說明該兩列時間序列呈平穩態勢,我們可以通過其來確認VAR模型的最優滯后階數了。

接下來筆者開始了對VAR模型的最優滯后階數進行了研究,STATA默認的最優階數是滯后四期,而為了更好的找出最優滯后階數,本文做到了滯后第十期,通過表4,STATA的數據顯示,HQIC和HBIC的值顯示在滯后一期的時候是最優滯后階數,而AIC的值則表示滯后第六期才是最優滯后階數,由于本篇文章在剔除空白數據后的觀測值為1089,所以選擇滯后一期為滯后階數,因此本文將通過上述結果構建出一個雙變量的VAR(1)模型。

在應用VAR(1)之前必須通過特征方程的根是否落在單位圓內來檢驗該模型的平穩性。無論是從表格中的數據還是單位圓的數據中,我們都可以很直接的看出,該VAR模型是平穩的,因為單位根落在圓內。

4.3 VAR(1)模型的擬合結果

接下來就是VAR(1)的檢驗結果圖,由圖中我們可以看出,dspop(-1)對dfup有正向顯著影響,也就是說在1%的顯著水平下,現貨價格的滯后一期對當期的期貨有0.3332的影響,并且dspop(-1)對dspop的回歸系數為0.0558,說明現貨滯后一期的價格對當期現貨價格有0.0558的影響。dfup(-1)對dfup有負向的顯著影響,也就是說,期貨滯后一期對當期的期貨價格有-0.3427的影響;dfup(-1)與dspop存在負相關關系,也就是說,期貨滯后一期對當期的現貨價格有-0.0730的影響。

4.4 格蘭杰因果檢驗

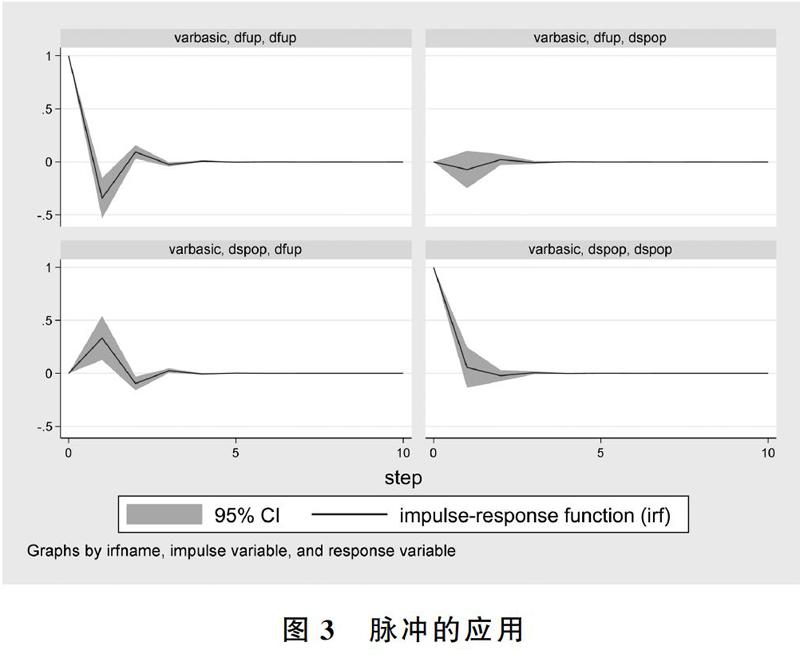

在ADF檢驗的基礎上,筆者對兩個時間序列(dspop和dfup)進行了格蘭杰因果檢驗,圖3是筆者的結果圖。

由表7可以很明顯的看出dspop對dfup的P值是0.002,說明黃金現貨對黃金期貨具有單向引導效應。(現貨引導期貨)這與VAR(1)模型的結果一致(前一天現貨價格對期貨價格有正向顯著影響)。

4.5 脈沖響應函數

脈沖響應函數分析的是某個模型里的內生變量對其殘差的沖擊。

黃金期貨對自己本身有一定的沖擊,我們可以從圖中看出,在一個σ的沖擊下,dfup在脈沖的滯后一期差不多產生了0.99倍的影響,隨后在第二期時該影響降至-0.4左右,最后震蕩收斂于第四期左右(降至0);黃金期貨對現貨的影響微乎其微,在95%的置信區間內趨于收斂;黃金現貨對黃金期貨有影響,在滯后一期時產生了大約0.35倍的影響,隨后降低至0;現貨對現貨本身也有影響,在滯后一期滯后影響下降至0。

本文的脈沖響應函數的結果與一些文獻發現的類似,即使本文運用最新的黃金期貨現貨市場的數據,但是我國的黃金期貨市場的價格發現功能還是不夠顯著。黃金現貨價格依舊是主導期貨的重要因素。

我國黃金期貨市場已經經過9年的發展,雖然其定價功能有一定提升,市場也逐步變得有效些,但是其定價作用并不顯著,與世界上的期貨交易所如芝加哥期貨交易所的黃金期貨相比,還是相差甚遠。在期貨市場的監管與制度方面還是需要進行改善。

5 研究結論及政策建議

5.1 研究結論

第一,通過ADF檢驗與一階差分后的結果表明:黃金期貨與黃金現貨本不平穩,存在單位根。經一階差分后為平穩的時間序列。

第二,通過格蘭杰因果檢驗可以看出黃金現貨對黃金期貨有格蘭杰因果關系。而期貨對現貨沒有顯著關系,說明期貨的定價功能還沒完善。

第三,通過脈沖響應函數可以看出,黃金現貨的價格在滯后一期對期貨有所影響,這和格蘭杰因果檢驗的結果一致。

綜上所述,黃金期貨市場尚在發展中,并沒有達到預期的效果,與國外大的期貨市場相比還不夠強勢,價格發現功能不夠顯著。

5.2 政策建議

由于我國期貨市場價格發現功能不夠完善,對此本文提出以下幾點建議:

第一,完善監管體系,將我國黃金期貨市場與我國的證券市場,農產品能源期貨市場相對比,我國的黃金期貨市場只處于萌芽期,較多的投機行仍然屢禁不止。由于監管機制的不完善,許多機構和投機者會進行內幕交易,操控金價,從中獲取非法巨額利潤。還有就是過多的行政干預,導致整個市場的活躍度不夠,以后應該堅持以市場為主,行政干預為副,進行監管。各投資者投資缺乏理性。相關的法律法規對黃金期貨與現貨的監管與要求并不夠完善,各部門需要進行查缺補漏,加強與預防。并且要保障信息渠道暢通,這樣才能使黃金現貨與黃金期貨之間的雙向促進關系得以實現,并對一些及時發現的突發狀況要進行妥善處理,這種滯后的處理沒有預防來的有效,所以預防性法規應該及時出臺。

第二,調整投資者的結構,像世界上的大的期貨交易市場,機構投資者都是占到三分之一,機構投資者主要是做長線投資不像小散戶著眼于眼前的利益,機構投資者的投資有助于穩住市場,減少波動,就像2020年5-6月美國的股市,經過4次熔斷,在6月初又一路高歌猛進,漲到了歷史最高點,這就是任何市場中,機構投資者占大多數的表現,由于我國為了避免市場風險,對期貨準入門檻較高,因此參與者方面大不如國外期貨市場。國家應該根據市場需求,適時調整準入門檻。

第三,加快進行黃金相關衍生品品種的創新與開發,只有不停的輸出新型期貨種類,才能滿足人們日漸增大的對黃金產品的投資需求。

第四,加大對黃金產品投資的宣傳,培養各類投資者理性投資的思維,將其從只想在股市中賺快錢,投機的思維,慢慢拉回到理性,穩健的投資方向上來。

參考文獻

[1]彭曉露,安洪強.中美黃金期貨價格與現貨價格協整關系比較研[J].財會通訊,2011,(2).

[2]胡燕妮.我國黃金期現貨價格關系實證研究——以國內黃金期貨與現貨市場價格為例[J].中國城市經濟,2011,(8).

[3]黃宇夢.我國黃金價格收益率及其波動性研究[J].金融視線,2013.8.

[4]張金清,劉慶富.中國金屬期貨市場與現貨市場之間的波動關系[J].金融研究,2006,(7).

[5]祝合良,許貴陽.中國黃金期貨市場價格發現功能實證研究[J].首都經濟貿易大學學報,2010,(5):44-52.

[6]高建勇.中國黃金期貨于黃金現貨價格的實證分析[J].經濟研究導刊,2010,(3):69-71.

[7]周潔卿.中國黃金市場研究[M].上海:上海三聯書店,2002:5-12.

[8]張志剛,黃解宇.中國黃金現貨價格與國際金價關系的比較研究[J].價格理論與實踐,2007,(12):70-71.

[9]Zhang D.Price Discovery in Gold Markets:China and the US[J].Social Science Electronic Publishing,2015.

[10]Chai,Edwina F.L.,Lee,Adrian D.,Wang,Jianxin Global information distribution in the gold OTC market[J].international Review of Financial Analysis,2015,41(10):206-217.

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50