中美碳中和框架與里程碑

2021-06-23 13:21:29

董事會 2021年5期

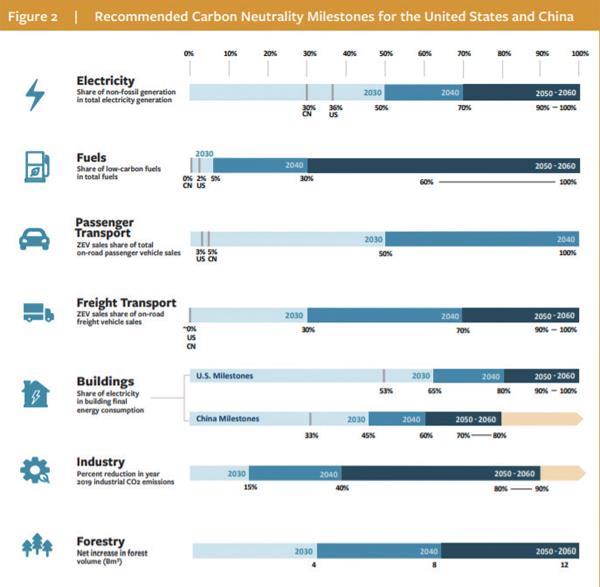

2021年5月發布的《實現凈零排放:中美碳中和的框架和里程碑》提供了支持美中之間碳中和協調的框架。兩國各類別里程碑的擬議目標水平在很大程度上都相同,并被認為與中國的國家和省級政策,美國的州級政策和擬議的聯邦政策以及兩國的長期碳中和目標相一致。

該報告由加州-中國氣候研究所發布,圍繞以下指標列出了2030、2040和2050-2060年美國和中國的一系列共同的碳中和里程碑(圖1):

1.非化石發電在總發電量中的份額;

2.低碳燃料在總燃料中的份額;

3. 零排放電動汽車(ZEV)在公路乘用車和貨車銷售中的銷售份額;

4.電力在建筑物最終能耗中所占的份額;

5. 2019年工業碳排放量減少百分比;

6.森林蓄積量凈增加。

為了達到近期和長期的里程碑,中美兩國將需要克服一系列政策和技術方面的困難,從將可再生能源發電量擴大到太瓦(TW)規模的體制挑戰,到2030年電動汽車(EV)銷量增長20倍左右的制造和采用挑戰。在較高的水平上,盡管兩國的經濟、社會和人口背景大相徑庭,但兩國之間的差距也相近,尤其是技術差距。在碳中和方面進行協調并不需要中美解決貿易和知識產權方面的分歧,而且這樣做可能會降低兩國實現溫室氣體排放目標的成本,這是雙贏的局面。

圖1:受到推崇的中美碳中和里程碑

中國新建光伏、風力電廠成本明顯下降

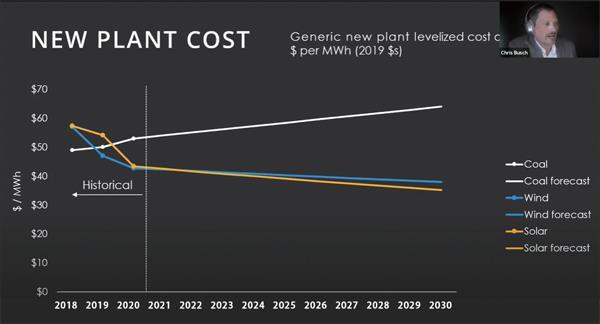

加州中國氣候研究所(CCCI)匯集了加州大學伯克利分校(UC Berkeley)的專業知識,并推動有關低碳交通、碳定價、氣候適應和復原力、可持續土地利用、政策執行等方面的聯合研究。在其最新的網絡研討會“中國的碳中和計劃:應對氣候變化的游戲改變”上,來自舊金山能源創新公司的客座演講人克里斯?布希(Chris Busch)與馬駿博士,哈爾?哈維(Hal Harvey)和胡敏(來自布魯金斯學會)于2021年1月發表了研究成果,分享了他們的研究成果(圖2)。根據《中國的碳中和機遇》一文,過去十年,中國新建太陽能發電廠和新建風力發電廠的平均電力成本分別下降了82%和33%。2020年6月的評估發現,中國現有燃煤電廠中有43%處于凈虧損狀態,用新的可再生能源發電能力取代這些無競爭力的單位可能會節省180億美元的凈財務成本。由于可能的提前“退休”,依賴化石燃料的新燃煤電廠以及其他新資本和基礎設施的持續投資最終將產生“擱淺的成本”。要成功地向以可再生技術為主導的能源結構過渡,就需要重新思考電網管理并進行一些投資,以確保系統的可靠性。例如,在日本,縣與縣之間的電網效率不一致是可再生能源在全國范圍內更廣泛可用的瓶頸。

圖2:中國的碳中和機遇

機構眼中的IEA全球能源路線圖

國際能源署(IEA)日前發布了一份長達224頁的全球能源路線圖,該路線圖旨在2050年之前實現凈零排放,但其影響范圍不僅限于能源領域,還涵蓋采礦、公用事業、汽車、航空、航運、房地產、鋼鐵、水泥、化工以及金融和投資等其他部門。

IEA的報告肯定了投資者和公司一直倡導的基于部門的脫碳方法;它列出了實現將全球變暖限制在1.5℃以內的目標所需采取的雄心勃勃的行動。一個重要的期望是,從現在到2030年,全球凈二氧化碳零排放中大部分的CO2減排量都來自當今容易獲得的技術。但是到2050年,將近一半的減排量來自目前僅處于演示或原型階段的技術。

一個例子是新型的鋁離子電池,它使用納米技術,可以快速充電,持續更長的時間且無需冷卻(節能)。 另一個則如《金融時報》一篇文章所述:“未來最清潔、最現實的運輸燃料是包括綠色氨在內的氫基燃料。”大宗商品交易商托克(Trafigura)燃料脫碳全球負責人拉斯穆斯?巴赫?尼爾森(Rasmus Bach Nielsen)說。

公司和投資者都支持應對氣候變化,其中涉及一些主要問題,例如:1.“沒有新的油氣田獲準開發,沒有新的煤礦或煤礦擴建”是什么意思?2.在政府指導的贈款和對發展清潔技術的支持方面,有些市場還不太發達。這將如何影響當地社區?“公正過渡”的關鍵成功標準是什么?3.線性縮減法(用于基于科學的方法)是否應該進行調整,以反映阿爾法測試階段技術可能出現的階躍變化?

關于如何定義批準開發的新油氣田,我向一位在能源領域擁有豐富經驗的(前)集團財務主管尋求見解:

“新油田開發的審批程序因國家和地區而異,但通常有一個有時限的勘探租賃,如果發現油田,有權根據既定的特許權使用費、稅收和放棄法律制度將其轉為生產租賃。這些生產租賃條款的范圍從一個整體油田開發批準(根據項目特定安全和其他工程合規規則)到另一個極端,即沒有整體油田開發批準,但租賃允許單個油藏開發項目,但要遵循技術工程批準后才能開始工作。前者可能涉及租賃條款中特定領域的量身定制的生產分成或特許權使用費/稅收協議。后者通常具有針對該國的一套既定的稅收、特許權使用費、利潤分配,但并不特定于租賃。變種與生產國一樣多。”

現有油田的儲層,無論目前是否在生產,都可以繼續開發和消耗。投資者在與公司打交道時應尋求澄清。當資產被視為商業資產時,勘探和評估成本被資本化,這意味著會有一些沖銷。精煉廠和管道配送系統等資產也可能出現沖銷或加速折舊,因為它們幾十年的預期壽命會縮短。

預先宣布投票是否成為常態?

過去,投資經理常常說不預先宣布投票的理由是因為他們不想影響市場。今年,規模達8400億美元的挪威政府養老基金CNBIM的經理開始在股東周年大會召開前五天宣布其投票意愿。 英國法通投資管理公司(LGIM)在投票前15天公布了埃克森美孚的投票意向。安聯通過公司可搜索的投票記錄披露其公司信息;紐伯格伯曼(Neuberger Berman)于去年成立了NB投票計劃,并通過ESG主題進行團體投票(有每日電子郵件警報)。諸如加拿大養老基金投資公司(CPPIB)和安大略省教師退休基金會(OTPP)之類的已建立負責任的資產所有者,還為股東提供了對公司過去每個提案的投票結果的搜索。

預先聲明的投票趨勢是加強趨勢,因此,公司和董事會成員應該在股東大會召開前做好更多準備,而不是等到最后一刻才征集委托書,那樣就太晚了。

限權CEO:化解股東和債權人利益沖突

英國倫敦商學院的Alex Edmans教授撰寫的文章《利益相關者資本主義可以從詹森和麥克林中學到什么》中,談到了股東價值與股東福利之間的區別。弗里德曼(Friedman)認為,公司在實現社會目標方面沒有相對優勢的假設存在缺陷。長期爭論不休的話題是股東和債權人是否存在利益沖突,以及他們如何解決利益沖突。

“JM(詹森和麥克林)的關鍵見解是,即使股東從經理利用債權人的事后中受益,他們仍希望事前確保這不會發生。預期過度冒險的債權人將要求較高的利率作為補償或根本不放貸,這最終傷害了股東。因此,確保CEO不會過分關注股東價值符合股東的利益。JM提出的一種解決方案是讓股東自愿“限制管理層在股息、未來債務發行和維持營運資金等方面的決策。”

本欄目述評人周尚頤博士,系埃信華邁(IHS Markit)執行董事、戰略治理咨詢和ESG整合全球總監;文中表達的觀點是個人觀點,

不代表作者可能以專業或個人身份與之相關的個人、機構或組織的觀點,除非明確說明。