上市公司管理層收購(gòu)的投融資與業(yè)績(jī)變化研究

2021-06-23 18:09:35韓繼梅

商業(yè)文化 2021年12期

關(guān)鍵詞:企業(yè)

韓繼梅

管理層收購(gòu)是企業(yè)管理層購(gòu)買本公司全部或部分的股份,使自身成為公司所有者,提升企業(yè)績(jī)效的有效手段。本文以青海華鼎與山東如意兩家上市公司為例,對(duì)比分析管理層收購(gòu)前后企業(yè)投融資與業(yè)績(jī)變化,并根據(jù)總結(jié)經(jīng)驗(yàn),給出有助于成功實(shí)施管理層收購(gòu)的參考建議。

管理層收購(gòu)(Management Buyouts,MBO)自首次提出以來,發(fā)展約30年。20世紀(jì)80年代,MBO在西方受到極大關(guān)注。90年代末,我國(guó)引入MBO作為重組方式,隨著我國(guó)市場(chǎng)化改革發(fā)展,管理層收購(gòu)逐漸顯露出其在推進(jìn)產(chǎn)權(quán)改革、解決國(guó)有企業(yè)所有者缺位等方面的重要價(jià)值。

企業(yè)在MBO后,管理者不再只關(guān)注個(gè)人利益,會(huì)將自身與企業(yè)視作利益一體。因此一定程度上改善、調(diào)和了所有權(quán)與經(jīng)營(yíng)權(quán)之間的矛盾,實(shí)現(xiàn)管理者與公司的雙重利益最大化。然而,由于我國(guó)MBO的動(dòng)力主要來自于公司控制權(quán)的獲取,并未主要考慮往后的財(cái)務(wù)績(jī)效。因此,并非所有上市公司都能在MBO后產(chǎn)生好的業(yè)績(jī)表現(xiàn),獲得好的市場(chǎng)反應(yīng)。

本文選取青海華鼎和山東如意為研究對(duì)象,探究管理層收購(gòu)前后兩家公司投融資和業(yè)績(jī)表現(xiàn),作出總結(jié)與建議。

文獻(xiàn)回顧

國(guó)外部分學(xué)者認(rèn)為MBO具有一定的正面效應(yīng)。DeAngelo et al.等人統(tǒng)計(jì)分析了管理層收購(gòu)案的股東財(cái)富的變化,發(fā)現(xiàn)股東財(cái)富顯著增加。Lowenstein認(rèn)為管理層認(rèn)為企業(yè)價(jià)值被低估時(shí),會(huì)實(shí)施管理層收購(gòu),因此管理層收購(gòu)后企業(yè)價(jià)值一般會(huì)提高。Jensen代理成本理論認(rèn)為股權(quán)轉(zhuǎn)讓可以在一定程度上限制管理層對(duì)企業(yè)自由現(xiàn)金流的控制,有效降低委托代理成本,從而提高公司的經(jīng)營(yíng)效率。另有學(xué)者認(rèn)為MBO并不一定帶來正面效應(yīng)。Seth認(rèn)為管理層收購(gòu)引起的債務(wù)壓力會(huì)使所有者以低于其內(nèi)在價(jià)值的價(jià)格出售一些企業(yè)資產(chǎn),從而影響公司的發(fā)展。Fama認(rèn)為管理層收購(gòu)的實(shí)施會(huì)導(dǎo)致股權(quán)過度集中,從而導(dǎo)致管理層監(jiān)督水平的下降。

國(guó)內(nèi)學(xué)者主要持效率提升和財(cái)富轉(zhuǎn)移的觀點(diǎn)。益智認(rèn)為管理層收購(gòu)沒有提高企業(yè)績(jī)效,股東財(cái)富積累效果不明顯。廖理、羅洪濤、趙峰認(rèn)為市場(chǎng)對(duì)企業(yè)管理層收購(gòu)實(shí)施的反應(yīng)為正,但累計(jì)超額收益率不大。楊賢月和何光輝認(rèn)為,這些公司的某些指標(biāo)雖然發(fā)生了顯著變化,但業(yè)績(jī)并沒有發(fā)生實(shí)質(zhì)性變化,但經(jīng)營(yíng)效率卻明顯下降。綜上,大部分國(guó)內(nèi)學(xué)者認(rèn)為,企業(yè)應(yīng)謹(jǐn)慎使用MBO。

案例分析

青海華鼎案例介紹及分析

1.青海華鼎簡(jiǎn)介

青海華鼎實(shí)業(yè)股份有限公司(以下稱“青海華鼎”)成立于1998年,位于青海省西寧市,是一家以數(shù)控機(jī)床、食品機(jī)械、電梯配件、變速箱等產(chǎn)品為重點(diǎn)發(fā)展方向的公司。2000年青海華鼎在上海證券交易所上市交易,股票代碼600243。

2.事件回顧

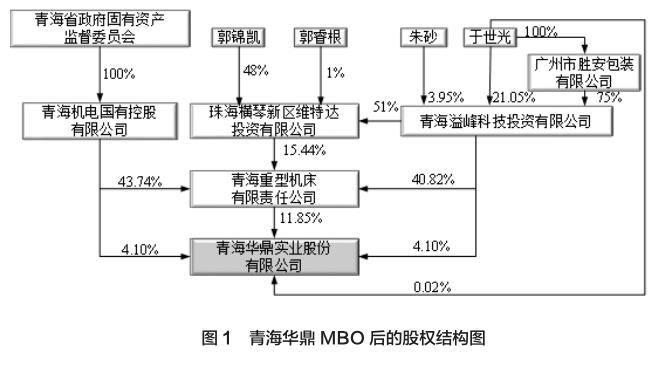

2017年5月18日,溢峰科技協(xié)議接受郭錦凱持有的51%的股權(quán)。根據(jù)股權(quán)轉(zhuǎn)讓合同,此次收購(gòu)后,溢峰科技間接持有青海重型15.44%的股份,直接持有青海重型 40.82%的股份,合計(jì)為 56.26%。于世光、朱砂夫婦間接實(shí)際支配青海華鼎28.48%的表決權(quán)。此外,于世光直接持有青海華鼎 0.02%的股份。因此,于世光、朱砂夫婦實(shí)際支配青海華鼎股份表決權(quán)的比例為28.50%,成為青海華鼎的實(shí)際控制人。如圖1所示。

青海華鼎財(cái)務(wù)指標(biāo)的變化分析

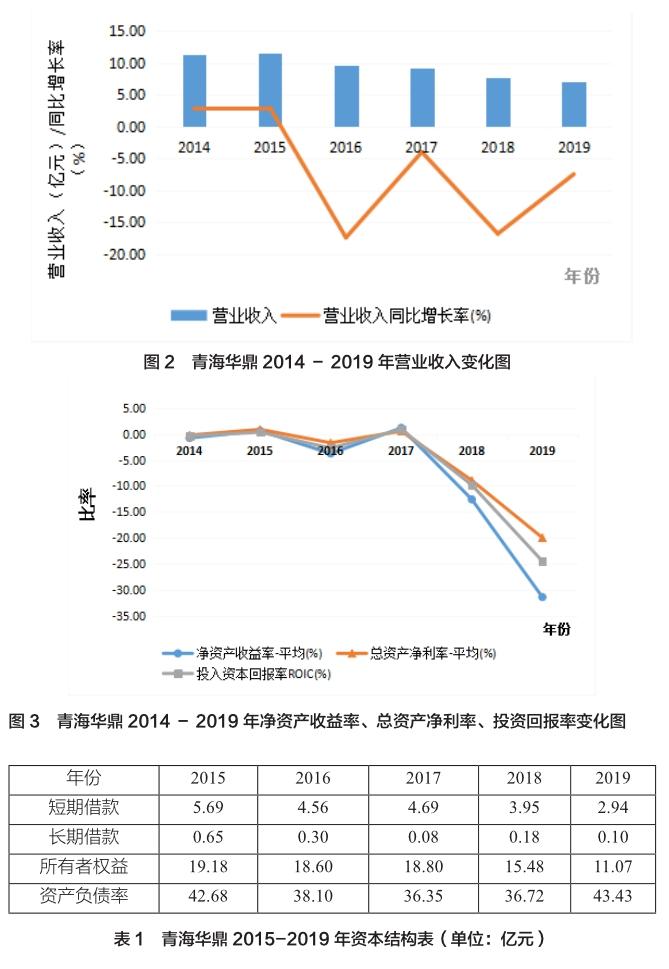

如圖2所示,青海華鼎在2014至2015年的營(yíng)業(yè)收入基本保持穩(wěn)定,分別為11.26億元、11.59億元。2016年?duì)I業(yè)收入下降到9.56億元。自2017年進(jìn)行管理層收購(gòu)以后,營(yíng)業(yè)收入下降到9.18億元。此后,2018、2019年分別驟降至7.64億元、7.06億元。從2015年以后,營(yíng)業(yè)收入增長(zhǎng)率一直持續(xù)負(fù)增長(zhǎng),到2016年跌破至五年最低為-17.44%。

圖3表明,青海華鼎的凈資產(chǎn)收益率、總資產(chǎn)凈利率及投入資本回報(bào)率指標(biāo)都呈現(xiàn)負(fù)增長(zhǎng),其中凈資產(chǎn)收益率的下降幅度尤其顯著。數(shù)據(jù)顯示青海華鼎2016年的盈利能力遠(yuǎn)低于 2014-2015年,反映出青海華鼎在實(shí)施MBO的前一年很可能進(jìn)行了盈余管理以便達(dá)到利益輸送的目的。

融資行為變化

表1顯示,青海華鼎MBO前后5年的融資方式主要以短期借款為主,長(zhǎng)期借款和短期借款均呈現(xiàn)下降趨勢(shì)。此外,青海華鼎在MBO 前后5年中所有者權(quán)益逐漸減少。對(duì)比青海華鼎 MBO前后的資本結(jié)構(gòu)可以得知,青海華鼎的資產(chǎn)負(fù)債率在MBO前后變動(dòng)幅度不大,負(fù)債水平整體較高,說明企業(yè)在MBO后資本結(jié)構(gòu)沒有積極調(diào)整。因此,青海華鼎的資本結(jié)構(gòu)不夠合理。

投資行為變化

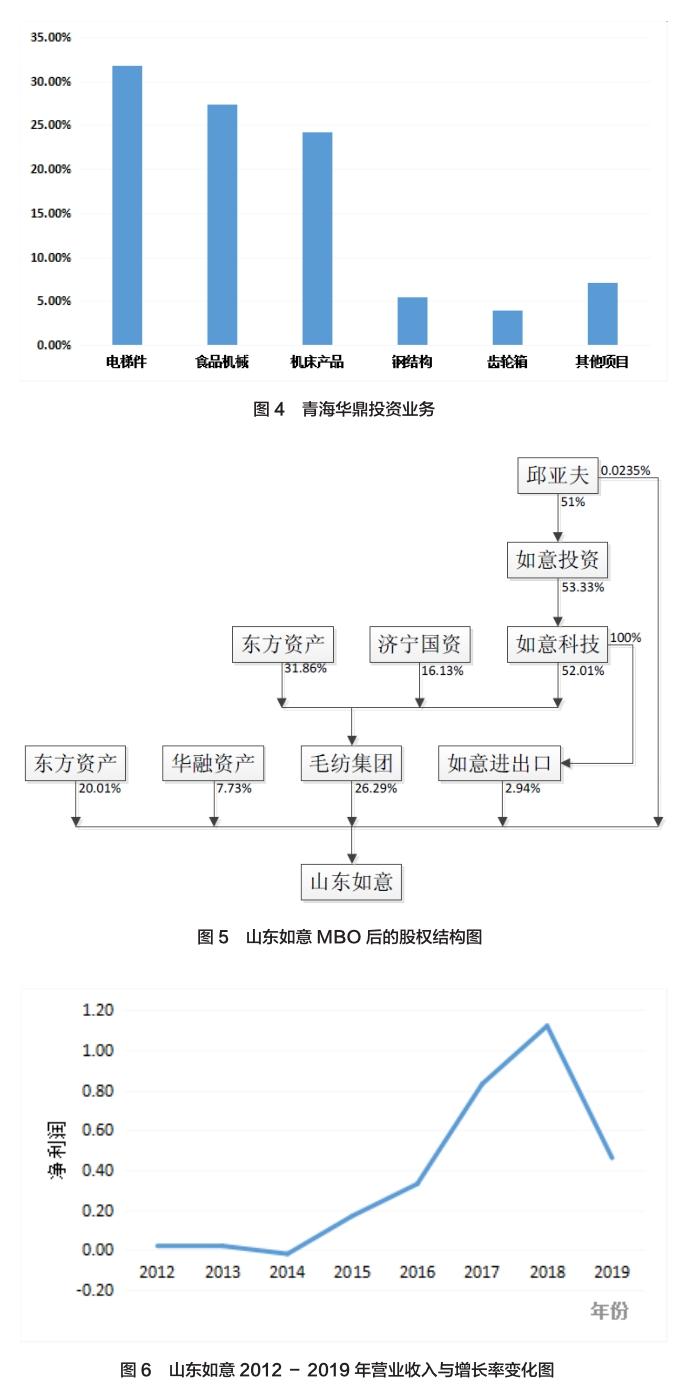

圖4顯示的是青海華鼎的投資業(yè)務(wù)的占比,數(shù)據(jù)顯示青海華鼎主要由電梯配件和食品機(jī)械組成,其次是機(jī)床產(chǎn)品、鋼結(jié)構(gòu)和齒輪箱。隨著市場(chǎng)的發(fā)展,電力、冶金、煤炭等傳統(tǒng)用戶產(chǎn)業(yè)正處于能力調(diào)整和需求下降期。根據(jù)青海華鼎2019年年報(bào)顯示,食品機(jī)械以廣東恒聯(lián)食品機(jī)械有限公司為基礎(chǔ),重點(diǎn)圍繞商業(yè)廚房不斷改進(jìn)產(chǎn)品系列。投資部門在現(xiàn)有產(chǎn)品穩(wěn)定發(fā)展的基礎(chǔ)上,對(duì)現(xiàn)有存量資產(chǎn)進(jìn)行細(xì)分,盡快變現(xiàn),提升上市公司的整體盈利能力。

以上分析表明,青海華鼎的盈利質(zhì)量在下降,資產(chǎn)結(jié)構(gòu)不合理。目前,青海華鼎因持續(xù)虧損而受到退市風(fēng)險(xiǎn)警示,此次MBO的實(shí)施并不成功。

山東如意案例介紹及分析

山東如意簡(jiǎn)介

山東濟(jì)寧如意毛紡織有限公司(以下簡(jiǎn)稱“山東如意”)成立于1993年,位于山東省濟(jì)寧市,其主要業(yè)務(wù)是紡織品、服裝、服裝的設(shè)計(jì)、生產(chǎn)和銷售。2007年在深圳證券交易所上市,股票代碼為002193。

事件回顧

2014年2月9日,中億集團(tuán)與如意科技簽署股權(quán)轉(zhuǎn)讓協(xié)議,協(xié)議受讓27.55%的股權(quán)。此次變動(dòng)后,邱亞夫先生通過如意投資持有如意科技53.33%的股權(quán),如意科技為毛紡集團(tuán)和如意進(jìn)出口的控股股東。邱亞夫先生本人直接持有山東如意0.0235%的股權(quán),與如意科技、如意進(jìn)出口合計(jì)持有山東如意29.2535%的股權(quán)。邱亞夫先生成為山東如意的實(shí)際控制人。毛紡集團(tuán)仍為山東如意的控股股東,如圖5所示。

山東如意財(cái)務(wù)指標(biāo)的變化分析

圖6表明,山東如意實(shí)施MBO 前的三年?duì)I業(yè)收入持續(xù)下降,分為8.08億、5.88億、5.78億元。2014年實(shí)施MBO以后,營(yíng)業(yè)收入逐年增長(zhǎng),2015年上升至5.92億,2016-2019年?duì)I業(yè)收入大幅增長(zhǎng),分別為9.06億、11.93億、13.28億、11.50元;由凈利潤(rùn)的折線圖走勢(shì),山東如意實(shí)施管理層收購(gòu)以后,之后5年中的凈利潤(rùn)急劇增長(zhǎng),2015-2019年的凈利潤(rùn)分別為0.17億、0.33億、0.83億、1.12億、0.46億元。

由圖7可以看出,山東如意的凈資產(chǎn)收益率、總資產(chǎn)凈利率及投入資本回報(bào)率指標(biāo)都呈現(xiàn)正向增長(zhǎng),其中凈資產(chǎn)收益率的上升幅度尤其顯著,指標(biāo)的變化趨勢(shì)反映出山東如意的MBO行為較為成功。

融資行為變化

表2顯示,山東如意在MBO完成后,債務(wù)融資規(guī)模顯著下降,長(zhǎng)期負(fù)債金額在后兩年中逐漸減少,短期負(fù)債逐漸增加,由于山東如意的主營(yíng)業(yè)務(wù)為紡織品銷售、加工,由于這些業(yè)務(wù)資金周轉(zhuǎn)速度快,現(xiàn)金周轉(zhuǎn)率高,使用短期借款,既能降低資金成本又能控制財(cái)務(wù)風(fēng)險(xiǎn)。從資產(chǎn)負(fù)債率上看,負(fù)債比例也在逐漸下降,說明山東如意實(shí)施MBO之后的融資方式更傾向于權(quán)益融資。

投資行為變化

圖8顯示的是山東如意的投資業(yè)務(wù)的占比,可以看出主要是以服裝業(yè)、毛紡業(yè)為主。對(duì)于一個(gè)行業(yè)領(lǐng)先的企業(yè)來說,技術(shù)研發(fā)能力一直都是企業(yè)的核心競(jìng)爭(zhēng)力。山東如意致力于依靠自主創(chuàng)新來實(shí)現(xiàn)可持續(xù)發(fā)展,在未來加大研發(fā)力度。2019年,山東如意首次發(fā)布易智慧零售戰(zhàn)略,該戰(zhàn)略將投資于時(shí)尚科技,標(biāo)志著如意集團(tuán)從傳統(tǒng)產(chǎn)業(yè)科技時(shí)尚產(chǎn)業(yè)的成功轉(zhuǎn)型。

以上分析表明,山東如意MBO的實(shí)施成功的控制了經(jīng)營(yíng)成本,使企業(yè)資金得到高效運(yùn)用,提升了企業(yè)績(jī)效,MBO的實(shí)施比較成功。

總結(jié)與建議

總 結(jié)

1.管理層收購(gòu)為上市公司提供了有效的激勵(lì)機(jī)制。MBO 之后管理層與企業(yè)的長(zhǎng)期利益趨于一致的現(xiàn)象,避免了管理層不以企業(yè)的長(zhǎng)期利益為重的發(fā)展策略。

2.管理層收購(gòu)行為的作用之一是改善產(chǎn)權(quán)明晰問題。如果MBO完成后上市公司的產(chǎn)權(quán)問題仍未得到改善,企業(yè)業(yè)績(jī)表現(xiàn)可能會(huì)更加糟糕。

3.管理層收購(gòu)行為相對(duì)來說更適合需要?jiǎng)?chuàng)新的國(guó)有上市公司。

4.管理層收購(gòu)?fù)瓿珊螅髽I(yè)更傾向于投資發(fā)展?jié)摿Ω叩男袠I(yè),合理安排自身的經(jīng)營(yíng)特點(diǎn),提高資金的效率。

建 議

1.MBO行為上,企業(yè)實(shí)施MBO后,需要確保真正緩解了代理問題,實(shí)現(xiàn)了所有權(quán)與經(jīng)營(yíng)權(quán)的統(tǒng)一,給管理層有效的激勵(lì),才能幫助企業(yè)全面提升績(jī)效。

2.融資行為上,企業(yè)需根據(jù)自身經(jīng)營(yíng)業(yè)務(wù)的特點(diǎn),選擇合適的融資方式,力所能及的盡量控制融資成本和財(cái)務(wù)風(fēng)險(xiǎn)。

3.投資行為上,企業(yè)需要明晰本行業(yè)的發(fā)展新風(fēng)向,減少高風(fēng)險(xiǎn)、高能耗的投資,增加具有行業(yè)發(fā)展?jié)撡|(zhì)、利潤(rùn)率看好的投資方向。

4.激勵(lì)機(jī)制上,建立健全股權(quán)激勵(lì)機(jī)制。股權(quán)激勵(lì)形式將高管個(gè)人的利益與企業(yè)利益緊密聯(lián)系在一起,提高企業(yè)績(jī)效、降低風(fēng)險(xiǎn),最大程度地促進(jìn)企業(yè)發(fā)展。

(上海對(duì)外經(jīng)貿(mào)大學(xué)金融管理學(xué)院)

參考文獻(xiàn):

[1]益智.中國(guó)上市公司MBO的實(shí)證研究[J].財(cái)經(jīng)研究,2003(05):45-51.

[2]楊咸月,何光輝.上市公司管理層收購(gòu)的績(jī)效出現(xiàn)結(jié)構(gòu)性變化[J].中國(guó)工業(yè)經(jīng)濟(jì),2007(01):86-95.

[3]余瑋.管理層收購(gòu)及其市場(chǎng)反應(yīng)研究—“張?jiān)!卑咐治鯷J].現(xiàn)代管理科學(xué),2010(05):98-115.

[4]黨譽(yù).我國(guó)上市公司管理層收購(gòu)的現(xiàn)狀與經(jīng)營(yíng)績(jī)效[J].產(chǎn)業(yè)與科技論壇,2015,14(09):99-100.

[5]徐瑩. MBO 下的管理層利益輸送——基于羚銳制藥的案例分析[J].時(shí)代金融,2013 ( 11) : 220 - 228.

[6]柏連成,盧惠霞,王延勝.改變公司所有者結(jié)構(gòu)、資產(chǎn)結(jié)構(gòu)和控制結(jié)構(gòu)的──MBO管理者收購(gòu)[J].企業(yè)管理,2000(07):12-13.

[7]Smith, Abbie J. Corporate ownership structure and performance: The case of management buy-outs. Journal of Financial Economics,1990,27(1): 143-164.

[8]Jensen. Agency Costs of Free Cash Flow,Corporate Finance and Takeovers [J]. American Economic Review,2011 ( 85) : 223-236.

[9]DeAngelo,H,DeAngelo,L. and Rice E.Going Private:Minority Freeze Outs and Stockholder Wealth [J].Journal of Law and Economics,1984,(27).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26