信息化角度下高校體育場館成本決策實證研究

2021-06-24 02:19:36張育存王健棟張智敏張帥

山西大同大學學報(自然科學版) 2021年3期

張育存,王健棟,張智敏,張帥

(1.山西大同大學體育學院,山西大同 037009;2.山西大同大學商學院,山西大同 037009)

《體育強國建設綱要》指出:體育是中華民族偉大復興的標志性事業,明確要求到2035年,體育場地設施建設要達到人均體育場地面積2.5 m2。但第六次全國體育場地普查數據顯示,現有人均體育場地面積僅1.46 m2,與政策目標存在較大差距。鑒于體育場地設施建設投入大、周期長,所以充分利用現有體育場地設施、挖掘高校體育場館設施開放潛力是促進全民健身、推動體育產業高質量發展的現實選擇。

高校體育場館作為一種特殊的公共資源,具有非營利的公益屬性。其所提供的體育服務,主要針對非義務教育階段人群,屬于準公共產品。經濟學理論認為,成本是預期收益的資金墊付。作為資源配置代價的成本,是衡量供給決策科學性的依據和價值尺度。

1 成本構成與核算的關鍵因素

成本是為了實現特定目的而在一定時期內的代價或耗費。高校體育場館成本則應滿足高校體育場館履行科研教育職能、服務地方社會的需要,是“涵蓋高校體育場館全生命周期的一系列資源耗費”[1]。按照生命周期理論,高校體育場館成本研究視角覆蓋場館規劃建設、運營維護、改建拆除全過程,高校體育場館成本研究內容為在此全過程中所耗費的總資源,包括物力與人力、時間與機會等一切資源。

1.1 影響高校體育場館成本構成的關鍵因素

場館規劃建設階段,既是成本發生的首要環節,又是高校體育場館成本核算的起點。體育場館的規劃建設,具有投資金額大、建設周期長的特點。所以,這一環節的成本構成主要是建設成本。教育部《普通高等學校體育場館設施配備目錄》明確說明,高校體育場館建設包括符合教學科研基本要求的場所和必備器械設施。由此,高校體育場館建設成本應包含場所施工建設成本和體育設施購置成本。此外,用于場館信息化管理運營的有關信息化設備,如果與場館一體施工且無法分割,則其購置安裝費用也應計入場館建設成本。在“以PPP模式為代表的涉及社會資本投資建設”[2]的情形下,場館建設期內社會資本投資所占用資金利息中的資本化利息,也構成場館建設成本的一部分。高校體育場館的建設投資特點決定了其成本高且顯性,場館建設成本不僅是高校體育場館成本分析的傳統重點,而且通過會計折舊對場館運營期成本產生影響。

1.2 影響高校體育場館成本核算的關鍵因素

運營期是運營成本核算的關鍵因素,體育場館運營期的長短取決于場館壽命。按照國家現行《建筑結構可靠度設計統一標準》(GB50068),明確“普通房屋和構筑物的設計使用年限為50 年”;按照《政府會計準則第3 號——固定資產》應用指南,要求政府會計主體用于“業務及管理”的房屋及構筑物折舊年限“鋼筋混凝土結構不低于50年、磚混結構不低于30年”,所以一般情況下的高校體育場館運營期應不低于50 年。相對較長的運營期,對運營期成本分析的影響主要體現在以下方面:

第一,成本構成更趨復雜。在運營期的每一年度,既有為維持正常科研教育活動而發生的必要的人力成本、設施維護及體育易耗品器材購置成本、用于公共管理的日常公用支出成本等顯性成本,又有體育場館建筑及相關配套設施(備)折舊、場館閑置喪失潛在收益等隱性成本。在運營期的個別年度,則需考慮場館功能提升所帶來的更新成本,如可預見的因社會發展、技術進步所要求的節能設施、信息化設施的改造升級支出。

第二,成本分析更加困難。基于貨幣時間價值的影響,往往需要對相關年度成本進行折現。較長的運營期,使得分析所使用的各項參數很難準確獲取,政策、法律等因素變動的影響更加難以估計。

第三,成本管理信息化更加重要。相對于場館建設成本的“一次性、大金額”投入,運營期成本投入體現出高頻率、分散化、小金額的特征。如果忽視對運營期成本的總體管理、監控和及時反饋、調整,會對高校體育場館成本的分析與管理帶來不利影響。科學利用信息化管理手段,可以有效提升成本管理效率,保證成本管理效能的實現。

2 成本決策影響因素分析與模型構建

成本決策是成本現代化管理的要求和手段,目的在于通過提升成本管理水平來提高經濟效益。這里的經濟效益,有兩層含義:其一是收益的最大化;其二是虧損的最小化。由于高校承擔公共職能的特殊性,決定了高校體育場館成本決策的目的是以最優成本“為服務對象帶來經濟效益和社會效益”[3]。成本決策需要考慮與決策有關的相關成本,正確判斷決策相關成本影響因素是成本決策分析的基礎。所以,高校體育場館成本決策相關成本,是為了實現場館成本決策目標,在高校體育場館成本決策分析時必須加以考慮的各種形式的成本,即高校體育場館成本決策相關成本應為決策可以改變的、對決策有影響的成本。具體而言,高校體育場館成本決策的影響因素包括但不限于:專屬成本、邊際成本、機會成本、付現成本、不可避免成本等。

2.1 高校體育場館成本決策影響因素分析

高校體育場館成本決策應考慮特定場館的特定用途,凡是可以歸屬于某一特定成本對象的成本即為該對象進行成本決策的專屬成本。由于“高校體育場館面向社會開放已成為不爭的事實,是一種必然的趨勢”[4],場館成本決策需要針對自用和開放的不同用途準確判明各用途下的專屬成本,以此為基礎才能科學決策。在滿足高校體育教研需求基礎上承擔社會體育責任,需要考慮每一單位新增社會服務的提供所帶來的場館總成本增量,即在自用基礎上每新增一單位社會服務所產生的邊際成本。在一定范圍內,此時進行場館成本決策應僅考慮提供社會服務所增加的單位變動部分。高校體育場館成本決策需要從若干備選方案中選擇最優方案、放棄次優方案,選擇意味著放棄未選擇的次優方案可能帶來的潛在收益。這部分被放棄的收益應當由被選擇方案補償,如果得不償失,則說明被選擇方案并不是最優的。所以,在高校體育場館成本決策中要考慮機會成本,全面評價各備選方案的經濟效益和社會效益,才能正確判斷被選方案是否是真正最優。

除上述影響因素外,高校在體育場館成本決策中還需考慮特定情形下的一些特殊影響因素。如:以完全商業化模式進行運營管理的體育場館,在成本決策時要考慮付現成本。付現成本聚焦場館運營資金周轉能力,以決策方案在“未來實施時所需的現金支付能力”[5]為衡量基礎。在資金較短缺的情況下,體育場館運營管理方案選擇的標準可能是付現成本最小的方案而不是總成本最小的方案。再如:針對具體成本方案進行選擇時,可能會出現隨著決策的變化而發生變化的成本。這種與特定方案選擇直接關聯的成本,屬于可避免成本。相對直接受決策制約的可避免成本,不可避免成本不與某一特定方案有直接聯系,成本決策方案的取舍并不會影響其數量。所以,對不同場館成本決策具體方案進行差量比較時,不可避免成本并不會產生影響。同時,由于高校體育場館的相關成本并不會在同一時間集中發生,所以有些成本雖然屬于場館成本決策的相關成本,但卻可以暫緩其支出。如前所述,在考慮貨幣時間價值時,相關成本支出時點的變化會對場館成本決策產生影響。

2.2 高校體育場館成本決策模型構建

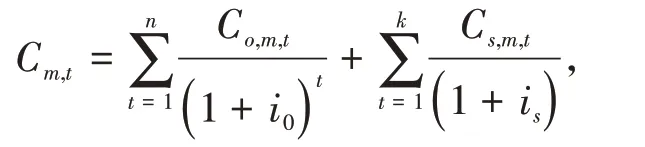

基于以上分析,結合仿真模擬方法所構建的高校體育場館成本決策量化分析模型為:

式中:Cm,t為m 高校體育場館在t 時期的成本;Co,m,t為m高校體育場館在t時間內用于高校體育教學科研的成本;Cs,m,t為m 高校體育場館在t 時間內用于承擔社會體育責任的成本;i0為高校體育教學科研成本進行折現計算所使用的必要報酬率;is為承擔社會體育責任成本進行折現計算所使用的必要報酬率。

由于高校體育場館所提供服務具有較強公益屬性,所以在全壽命周期下對場館總成本進行決策時,用于承擔社會體育責任成本Cs,m,t的計量應當剔除場館建設成本的會計折舊和長期使用高價值器械的攤銷。但是,如果是對運營期成本進行決策,此時的Cs,m,t計量應當包括場館建設成本的會計折舊和長期使用高價值器械的攤銷。與此同時,用于計量當期高校體育教學科研成本的Co,m,t應剔除場館前期建設成本與器械設備成本。除此之外,在折現率的選擇上,is的賦值應高于io,即is>io,實踐中可以社會平均報酬率作為參考值。

在對體育場館運營期內年度成本進行決策時,可參考經濟學中短期成本函數,構建場館運營期內年度成本模型為:

式中:minCS表示運營年度最優成本;CF表示在運營年度固定支出性成本;minCV表示最優運營變動性成本。

場館運營期年度成本模型表明,運營期年度增量成本主導因素是當年度變動性成本。降低年度變動性成本是控制運營增量成本的主要途徑,不同運營期成本決策應以當期運營變動性增量成本為依據。包含場館折舊等成本因素的運營年度固定性成本,取決于高校運營體育場館所必要的約束條件,由此導致其在一定時間、一定范圍內固定不變,構成年度運營總成本的決策基礎。

3 展望

(1)高校體育場館可使用時間較長,較長的預測期對生命周期總成本各構成因素判斷準確性的影響很大。不同時期內場館總成本與體育教研成本、社會服務成本三者之間數量關系需要進一步研究。

(2)高校體育場館用途以滿足高校體育教研為主,以承擔社會服務為輔。有關場館成本在二者之間的分配、賦值及核算也需要進一步研究。

(3)高校在體育場館成本決策時可能面臨的政策變動對相關職能履行的影響和不同運營期內固定性成本與變動性成本之間的變動相關因素影響,它們的機制以及對成本粘性的影響有待進一步研究

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年2期)2020-11-25 00:50:04

中國外匯(2019年18期)2019-11-25 01:41:56

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48