企業社會責任與財務績效的相關性研究*

——基于利益相關者視角

2021-07-02 04:57:52廈門大學嘉庚學院唐方圓陳秋霞

綠色財會 2021年4期

○廈門大學嘉庚學院 唐方圓 陳秋霞

一、 引言

目前,我國制藥企業對企業社會責任的重視程度不斷提高。其中,在“守合同、重信用”的企業名單中,廣州白云山藥業已經連續23年獲得該榮譽稱號;中國醫藥集團總公司、復星醫藥、哈藥三精和上海醫藥四家制藥企業社會責任的承擔相對較好,社會責任報告內容質量基本完善。但是,制藥企業安全問題仍然存在,甚至出現得更頻繁,如2018年7月國家藥品監督管理局曝光的“長生生物假疫苗事件”,以及之前的“毒膠囊事件”。諸多藥品不合格事件的曝光反映了某些制藥企業社會責任的嚴重缺失。那么制藥行業上市公司社會責任履行的差異化根本原因是什么,與其公司財務業績之間的關系又是如何?

本文將利益相關者理論與制藥上市公司年度財務報表中的披露信息結合起來,對此進行實證研究,以期為企業更積極地履行社會責任提供理論依據,為企業在今后戰略發展中指明更明確的行動方向。

二、 理論分析與研究假設

隨著企業社會責任與利益相關者理論的發展,企業要實現可持續發展,需要同時兼顧除股東之外的其他利益相關者權益。本文將基于利益相關者理論,引入政府、股東、消費者、員工、債權人、環境六個方面的利益相關者,探討制藥企業社會責任的履行與財務績效的關系。

政府是企業政策的制定者和社會公共服務的提供者。及時納稅和遵守相關法律法規是公司的義務。李曉麗[1]提出企業積極繳納稅費有助于獲得更多的政府支持,為企業發展創造更好的外部環境,從而對財務績效產生積極影響。李慧靈[2]提出與政府相關部門構建良好穩固的關系有助于企業發展,反之則會對企業形象造成負面影響,帶來相關經濟損失。由此我們提出如下假設:

研究假設1:制藥企業履行對政府的社會責任與公司財務績效正相關。

股東是企業的出資人,企業生存發展離不開股東的資金支持。企業需要與股東建立良好的合作關系,以保持企業的資金來源穩定,保障企業正常經營。另外,企業履行好對股東的社會責任可以增加股東的信心,從而為企業注入更多資金,幫助企業擴大業務規模。因此我們提出以下假設:

研究假設2:制藥企業履行對股東的社會責任與公司財務績效正相關。

由于藥品關乎到消費者的生命健康,生產高質量、合理可靠的良心藥品,是制藥公司的立足之本。每家制藥企業必須認真履行其社會責任,以保證自己生產出來的藥品讓消費者感到安全、可靠、放心。 由此我們提出以下假設:

為了能更好的研究細磨基礎理論并指導選型和研發,專門搭建了立磨機試驗系統和平臺,用于重要結構、運行參數的分析和設備選型,為立磨機的技術研究、工業選型和應用提供科學的指導依據。

研究假設3:制藥企業履行對消費者的社會責任與公司財務績效正相關。

員工是企業財務績效的主要創造者,人才作為21世紀最緊缺的資源之一,越來越多的企業認識到人力資源管理的重要性。留好員工、留得住員工也成了優質公司的標準之一。企業更加重視人文關懷以及員工相關利益的維護。馮永文[3]也提到員工是企業創造價值的基礎,積極承擔對員工的社會責任,能夠激發員工的向心力與工作熱情,從而提高企業績效。因此我們提出以下假設:

研究假設4:制藥企業履行對員工的社會責任與公司財務績效正相關。

企業對債權人履行的責任主要為遵守債務合同,及時還款付息,以保障債權人資金安全。企業主動承擔對債權人的責任,與債權人建立良好的合作溝通,有利于提高債權人對企業的信任,從而為企業的經營發展提供強有力的資金支撐。紀建悅、劉艷青等[4]的實證分析表明,公司對債權人積極履行社會責任能給公司帶來良好回報,并提出可通過建立良好資信、改善債權人實際利益的方式,例如及時還款及良好溝通來穩固債權人群體。因此我們提出以下假設:

研究假設5:制藥企業履行對債權人的社會責任與公司財務績效正相關。

履行好對環境的社會責任意味著企業有更好的生產經營環境、更好的環境責任管理體系,能有效地提高企業的生產效率,降低企業的生產成本,在市場競爭中擁有突出優勢。 郭維斌[5]提出先污染后治理的發展路徑已經不適用了,制藥企業在環境保護和治理污染方面有著比其他行業更多的責任。如果企業能從源頭開始注重環保投入,有利于提升企業自身形象,使企業變成廣大民眾更加信賴的企業。因此我們提出以下假設:

研究假設6:制藥企業履行對環境的社會責任與公司財務績效正相關。

三、研究設計

(一)樣本選取和數據來源

本文選取了2016-2017年在滬深交易所上市的醫藥制藥企業A股公司作為研究對象,并對數據進行了以下處理:刪除財務狀況異常(ST企業等)和在中小企業板、創業板上市的企業,剔除財務數據不全、異常及上市時間小于三年的企業,最終得到樣本共178個。研究數據的主要來源是上市公司年報以及慧博投研資訊,樣本公司社會責任環保方面信息的收集來自公司的相關公告。文中使用SPSS統計和處理分析所搜集的數據。

(二)變量定義

目前衡量財務績效的方法主要有兩種,一是利用企業在資本市場上股票價值表現的衡量指標,例如Tobin Q、每股收益(EPS)等;二是基于公司財務報表的會計指標,例如總資產報酬率(ROA)、凈資產收益率(ROE)等。本文選取總資產報酬率(ROA)作為被解釋變量。總資產報酬率(ROA)是一個綜合性較強的指標,反映投資者投入全部資產所創造的效益。

2.解釋變量

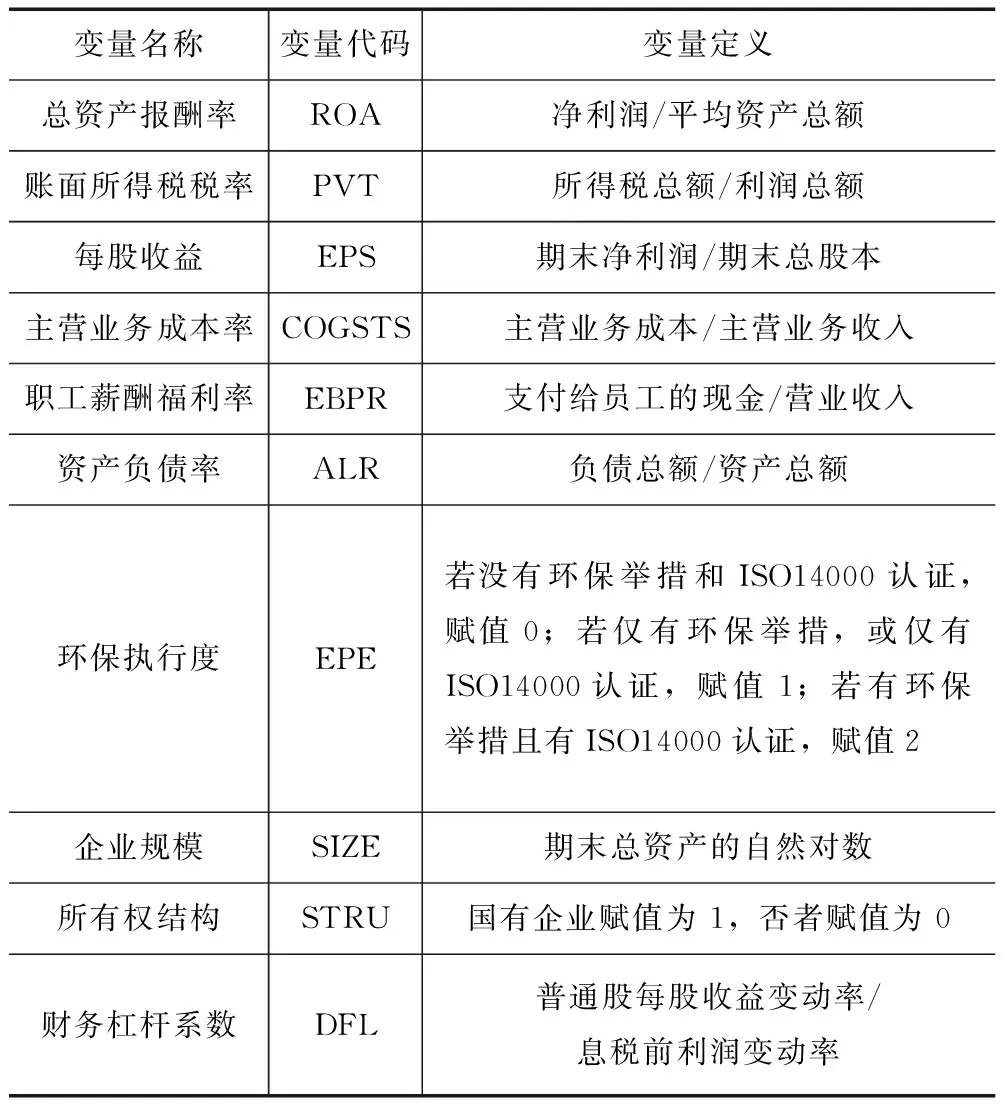

基于文獻分析法,本文選取賬面所得稅稅率、每股收益、主營業務成本率、職工薪酬福利率、資產負債率以及環保執行度分別作為衡量制藥企業對政府、股東、消費者、員工、債權人及環境六大利益相關者的社會責任履行指標。具體變量定義詳見表1。

表1 主要變量說明

3.控制變量

借鑒已有的研究文獻,本文選取的控制變量有:企業規模、所有權結構以及財務杠桿系數。具體變量定義詳見表1。

(三)模型構建

本文建立模型(1)進行實證研究。

ROA=α+β1PVT+β2EPS+β3COGSTS+β4EBPR+β5ALR+β6EPE+β7SIZE+β8STRU+β9DFL+ε

(1)

其中:α為常數項,ε為隨機變量,模型中其它變量定義見表1。

四、實證分析

(一)描述性統計

從表2的描述性統計結果可以看出,總資產報酬率(ROA)的均值為0.071,最大值和最小值分別為0.406及-0.004,說明不同企業間總資產的獲利能力還是存在很大差距。從各個利益相關者社會責任的履行情況來看,每股收益(EPS)標準差最大,為0.882,說明不同制藥企業在這方面的履行程度相差較大。

表2 相關變量的描述性統計結果(N=178)

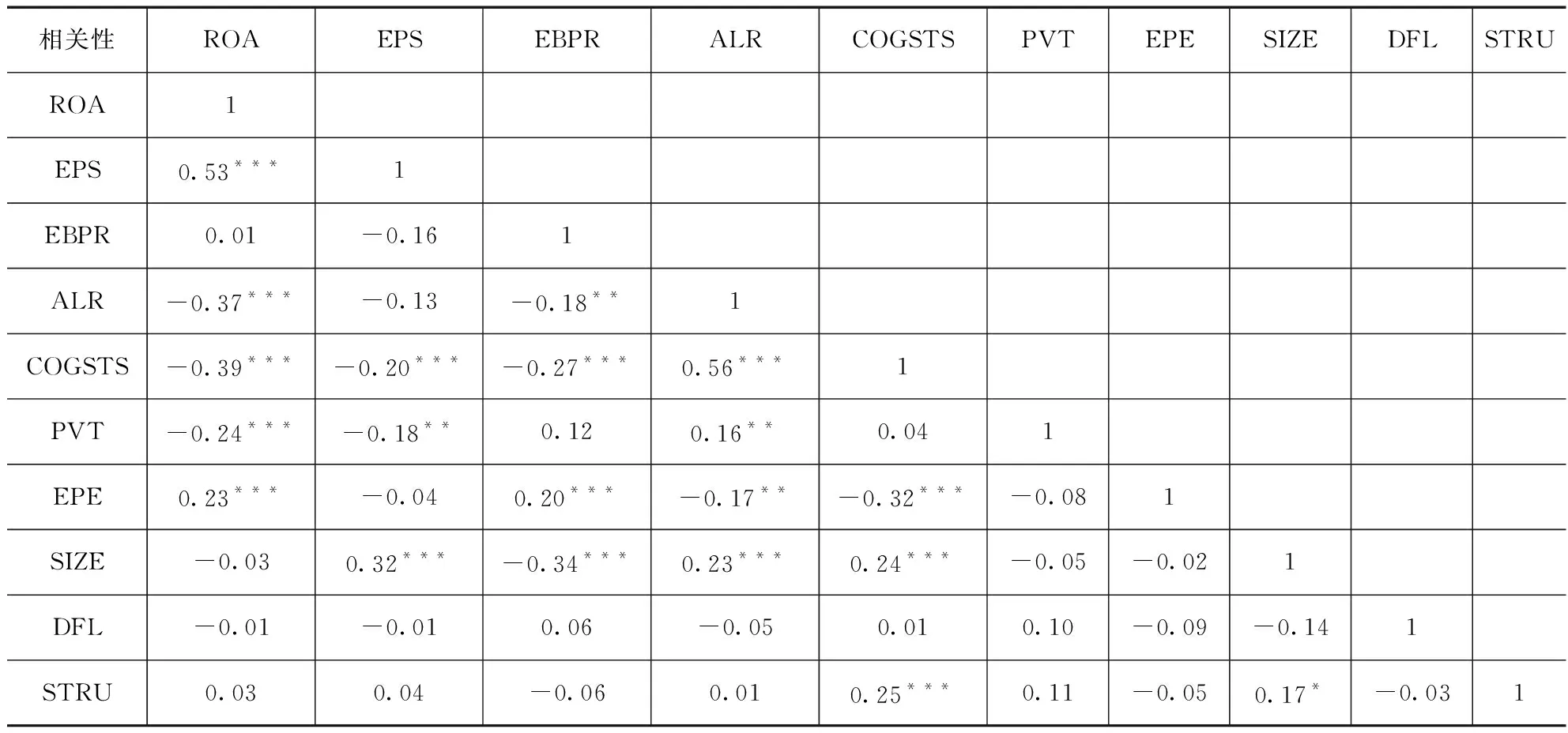

(二) 相關性檢驗

表3顯示的是pearson系數,結果表明每股收益及環保執行度與財務績效之間顯著正相關,資產負債率、主營業務成本率及賬面所得稅稅率與財務績效之間顯著負相關,職工薪酬福利率與財務績效之間不相關。

表3 變量的相關系數表

(三) 回歸分析

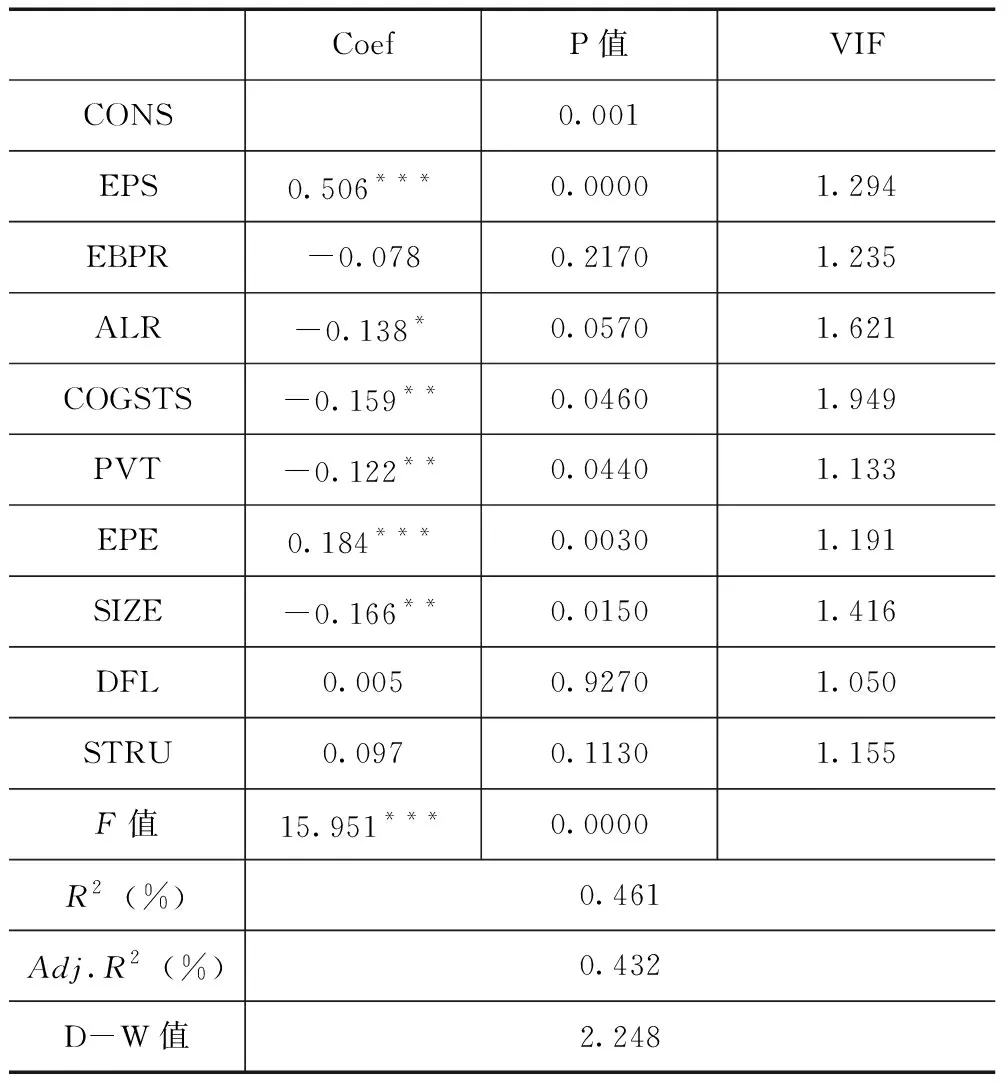

回歸分析的結果如表4所示。F值為15.951,且在1%水平上顯著,調整R平方為0.432,說明模型總體的擬合效果不錯。本文研究樣本N為178,模型中自變量K為6,顯著性為1%的條件下查得D-W檢驗的下臨界值dl=1.613,上臨界值du=1.735,文中DW值是2.248,符合du 表4 回歸結果 根據本文建立的模型(1)實證研究賬面所得稅稅率(PVT)、每股收益(EPS)、主營業務成本率(COGSTS)、職工薪酬福利率(EBPR)、資產負債率(ALR)以及環保執行度(EPE)對總資產報酬率(ROA)的影響。通過構建回歸模型,來驗證各變量是否對總資產報酬率產生顯著性影響,根據表4得出如下結論。 每股收益(EPS)、環保執行度(EPE)模型回歸系數分別為0.506及0.184,都在1%的水平上與總資產報酬率(ROA)顯著正相關,驗證了假說2和假說6,說明制藥企業較好地履行對股東與環境的責任時,會對企業的財務績效起到正向影響。畢竟股東是企業的投資者,在一定程度上維護好股東的利益,有助于提升企業的財務績效。企業對于環保方面的投入,不僅可以保護好人類賴以生存的環境,而且也會提高公眾對于企業履行社會責任的直觀印象,相信潛在的投資者也會樂于購買社會責任感強的公司股票。 主營業務成本率(COGSTS)、賬面所得稅率(PVT)模型回歸系數分別為-0.159及-0.122,都在5%水平上與總資產報酬率(ROA)顯著負相關,即假設3及假設1沒有通過驗證,說明增加主營業務成本及所得稅支出會降低公司的財務績效。在履行對消費者和政府的社會責任時,產品成本和納稅兩方面支出增加,導致企業利潤有所下降,不利于企業財務績效的提升。 資產負債率(ALR)模型回歸系數為 -0.138,在10%的水平上與總資產報酬率(ROA)顯著負相關,即假設5沒有通過驗證,說明制藥企業負債比重的增加,會增加財務風險及償還壓力,并不能帶來良好的利潤提升空間,制藥企業對債權人履行的社會責任甚至會對企業財務績效起到消極作用。 職工薪酬福利率(EBPR)與總資產報酬率(ROA)無顯著相關性,說明制藥企業對員工履行的社會責任并不是決定企業財務績效的重要性因素。 為了進一步檢驗模型的穩健性,本文主要采用替換變量的方式來進行檢驗。本文采取了替換對消費者的企業責任履行程度衡量指標的方式,用營業收入增長率代替主營業務成本率,得到的回歸結果與原模型基本一致。此外,回歸模型的方差膨脹因子均小于5,說明模型不存在嚴重的共線性問題;采用懷特檢驗原模型中不存在異方差問題。綜上,本文的研究結論具有較好的穩健性。 本文利用制藥行業上市公司2016—2017年數據,實證研究了社會責任與財務績效之間的關系,得到的主要研究結論如下:(1)每股收益、環保執行度與財務績效之間有著顯著的正向作用;(2)主營業務成本率、賬面所得稅率及資產負債率與財務績效之間存在顯著的負向關系;(3)職工薪酬福利率與財務績效之間無顯著性關系。即制藥企業履行對股東和環境的社會責任正向影響財務績效,履行對債權人、消費者和政府的社會責任反向影響財務績效,履行有關員工的社會責任對制藥企業財務績效無顯著影響。 結合制藥企業社會責任履行的現狀,本文提出如下建議:第一,注重保障股東權益。制藥企業在經營過程中要重視股東應有的權益,與股東建立良好的合作管理關系,以提升企業的財務績效。第二,進一步增強企業環保參與度。在我國注重生態文明建設的大背景下,制藥企業必須增強自身環保參與度,可以通過合理增加投入,購買優質耐用的環保設施,建立內部生產監管,做到節能減排,降低污染,實現綠色生產。第三,在一定程度上降低產品成本。制藥企業可以適當減少營銷推廣的支出,把資金投入到保障人民群眾的根本利益上。同時可增加產品研發支出,在保障藥品質量的情況下,通過提升企業生產技術的方法,降低產品生產成本。第四,進行適當的稅收籌劃。制藥企業應依法足額交稅,絕不能偷稅漏稅,同時企業可通過積極響應國家的稅收優惠政策,例如為殘疾人提供工作崗位、增加研發費用等方式,在稅法允許的范圍內合理降低自身的稅收壓力,從而達到可持續發展的目標。

(四) 穩健性檢驗

五、結論與建議

(一)結論

(二)幾點建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48