國內石化企業應積極參與丙烷丁烷進口業務

2021-07-04 08:57:38楊紅波歐衛民

中國石化 2021年5期

□ 楊紅波 歐衛民

隨著國家大力推動綠色低碳生產方式和烯烴原料結構調整需要,丙烷丁烷等烯烴原料需求日益增加。由于國內資源嚴重不足,國內石化行業涉足丙烷丁烷進口業務已勢在必行。丙烷丁烷進口業務發展前景和業務特點對國內石化企業也頗具吸引力。

進口丙烷丁烷制烯烴前景看好

“十四五”期間中國化工生產能力將迅速增長,乙烯、丙烯年化增長率預計達到1 2.7%和6.1%,烯烴生產能力會超過全球1/3。與之相應,國內化工原料需求將大幅增加,丙烷丁烷等輕質烯烴原料進口前景越來越被國內石化行業看好,進口量大幅增長,發展前景較好。

中科煉化丙烷丁烷球罐區。林江海 攝

與石腦油路線比,丙烷丁烷制烯烴成本低、收率高、副產少。丙烷和丁烷裂解乙烯收率能達38%,石腦油裂解乙烯收率只有26%,而丙烷脫氫(PDH)丙烯收率更是超過80%。比煤制烯烴綠色低碳:煤質烯烴噸乙烯二氧化碳排放量為11噸,丙丁烷制烯烴僅為1噸;耗水量煤制烯烴為20噸,丙丁烷制烯烴幾乎可以忽略不計。與乙烷裂解工藝原料單一、來源單一、供應鏈設施專用相比,丙烷丁烷已形成完善的全球貿易體系和遠洋運輸體系,原料供應鏈容錯性強、穩定性高。因此,丙烷脫氫(PDH)和混合烷烴脫氫等以丙烷丁烷為原料的工藝路線成為國內新上烯烴裝置的優選路線。

國內丙烷丁烷制烯烴原料有限,獲取海外資源是必選項。丙烷丁烷來源可分為天然氣分離和煉廠副產兩種來源。國內以煉廠副產為主,純度低、雜質多且規模有限,不能滿足快速增長的烯烴原料需求。全球丙烷丁烷資源主要來自美國和中東地區,其大部分是天然氣經分離除雜后的丙烷丁烷,適于烯烴裝置。2020年美國和中東丙烷丁烷出口量分別為4000萬噸和3410萬噸,其中美國占全球出口份額已由2012年的7%增至2020年的37%,是全球主要增量來源。2020年中國從美國進口丙烷丁烷占進口總量的24%,中東資源占比56%。隨著需求快速增長,國內石化企業需要建立更加穩定和有競爭力的海外資源渠道,資源全球布局和參與全球貿易已是業務發展必不可少的一環。

制烯烴需求是國內丙烷丁烷進口量激增的主要驅動力。2020年國內進口丙烷丁烷1962萬噸,其中進口丙烷占比76%,丁烷占比24%。中國占全球丙烷丁烷貿易量已從2015年的10%提高到18%,居世界首位。增量主要來自PDH裝置丙烷原料需求帶動。2015年至2020年期間,國內PDH裝置進口丙烷增加361萬噸,PDH裝置進口丙烷占進口丙烷總量的比重從28%提高到36%。2020—2021年中國迎來丙烷丁烷制烯烴建設和投產高峰,共有5套丙丁烷裂解項目和7套PDH項目投產,由于部分裝置配套設施建設延后,預計2021—2023年進口需求將逐步釋放,到2023年制烯烴用丙烷丁烷年進口需求將新增965萬噸。

從烯烴原料結構看,全球乙烯原料結構中乙烷和丙烷占比分別是42%和10%,而國內石腦油和煤制烯烴工藝路線占據主要位置;丙烯原料結構中,國內PDH占比也僅為16%,原料優化還有很大潛力。國內石化企業進口丙烷丁烷需求將會在很長一段時間持續旺盛。

圖1 丙丁烷海運出口量變遷(單位:百萬噸)

丙烷丁烷進口業務高門檻、高風險、專業性強

丙烷丁烷貿易具有全球屬性,美國和中東是丙烷丁烷資源流出地區,拉美、歐洲和亞洲是流入地區;其中亞洲丙烷丁烷進口占全球貿易量60%,是主要的流入地。資源和需求的錯配催生了遠洋運輸需求。丙烷丁烷遠洋運輸需要大型冷凍船(VLGC),同時要有吃水超12.5米的深水碼頭和罐容超過12萬立方米的低溫冷凍罐配套,才具備接卸整船丙烷丁烷能力。開展丙烷丁烷國際貿易需要船、港和罐容配套,先期需大量投資,因此只有實力強的大型石化和液化氣分銷企業才能涉足此類業務。

物流配套缺乏是國內企業開展丙烷丁烷貿易短板,配套設施齊備企業少之又少。第一,國內岸線資源極為稀缺,國家對內陸河道碼頭,尤其是危險品碼頭新建審批非常嚴格,能接整船VLGC的碼頭只有寧波、煙臺、東莞等少數港口,其余港口都減載后方能靠泊;第二,大型低溫儲罐建設技術僅有德國、日本和美國少數企業擁有,國內大型儲罐分布在華東、華南沿海,集中在煙臺萬華、東華能源和金發科技等石化企業手中,后期中國石化也為其烯烴和城市燃氣業務發展配套了較為完善的岸罐和碼頭;第三,全球VLGC共有300艘,國內企業擁有的VLGC不超過10艘,大部分企業以期租形式解決運力需求。2020—2022年全球預計僅新增18艘VLGC,而此期間全球丙烷丁烷貿易量將增加1000萬噸以上,期租船運費仍將會保持較高水平。要參與丙烷丁烷進口業務,需投入大量資金和取得政策支持才能補齊物流配套短板,進入壁壘非常高。

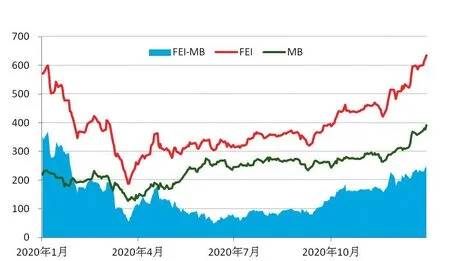

丙烷丁烷進口業務是高風險業務,要求企業風險承受能力高。產地和銷地分離,天然存在價格體系和計價周期不匹配風險。一般情況下,丙烷丁烷產地出口商銷售多采用FOB模式,即以裝貨月的MB(美國離岸價)或CP(中東離岸價)計價,而銷地市場買家多使用CFR和DAP模式,采購價格多以到貨月FEI(遠東到岸價)或CP計價。由于遠洋運輸時間長(中東到國內運輸時間需要22天,美國到國內需要30天以上),通常還存在跨計價周期風險。除此之外,丙烷丁烷價格變化大,產地和銷地價差變動快。以2020年為例,丙烷FEI最低點價格187美元/噸,最高點價格634美元/噸;FEI與MB價差,最小值48美元/噸,最大值370美元/噸。以上因素疊加,造成丙烷丁烷進口業務利潤波動非常大,每船盈虧在200萬美元以上是常態,需要配合紙貨操作才能降低利潤波動的幅度。

丙烷丁烷進口業務對物流要求不僅是提供服務,而是業務的核心。由于要使用專用的裝卸設施,該業務對裝、運、卸均有專門要求。美國出口商一般要求提前一年確定每月兩天的提貨窗口,中東出口商要求提前30~40天確定每月兩天的提貨窗口;對于卸貨要提前15天告知客戶到貨窗口。丙烷丁烷貿易對物流組織和銜接要求極高,稍有不慎就會造成滯期或斷供。此外,丙烷丁烷運費占價格構成20%以上,運費變動直接影響收益。由于租船人和交易船只相對較少,VLGC市場流動性不足,市場平衡很容易被打破,致使運費變動快、波動大。以中東到遠東航線為例,2020年4季度運費從55美元/噸上漲到117美元/噸,2021年1季度運費又跌至30美元/噸。從運輸組織到運輸市場運作,丙烷丁烷與一般的化工原料進口業務比風險都偏大。

丙烷丁烷進口業務易受貿易爭端和敏感事件影響。由于其貿易金額大、影響面廣和貿易全球化特點,易成為國別貿易爭端關注產品。2018年中國對來自美國的丙烷加征反制關稅期間,中國企業減少美國資源進口,需從非美資源補充缺口,全球丙烷流向發生了較大的改變,各國運營成本都有所增加;部分企業還要承擔將美國貨源與非美資源換貨成本,造成了盈利波動。而且,丙烷丁烷下游既有民用、商用、工業和車用燃料需求,又有裂解和PDH化工原料需求,涉及領域多導致受影響因素增多、市場變動風險增大。市場影響因素多、深度不一也增加了市場變動風險發生的概率。

圖2 FEI與MB價差變動圖(USD/ t)

丙烷丁烷國際貿易規則專業而復雜,易產生損失和爭議。丙烷丁烷產品國際貿易普遍使用GINGA條款,這是2003年由GINGALPG Team的日本人Noguchi先生提出的貨物交易標準化協議。協議對丙烷丁烷貿易各環節皆有詳細規定。GINGA條款與常規國際貿易條款相比有區別和細化,部分條款還針對與中國交易進行了專門規定,國內初涉丙烷丁烷進口業務的石化企業要引起足夠重視。對國內企業而言,GINGA條款相關的主要風險點,一是條款對產地進行了嚴格限定,貨物產地不在規定地區不能在GINGA標準窗口(條款配套的現貨交易窗口)交易,貨物流動性和后期流向調整會受到極大限制。二是部分條款對中國進口方不利,易引起滯期費。丙烷丁烷進口滯期費率超高(最高單日超6萬美元),國內企業有超過單船滯期費達到100萬美元的記錄,必須引以重視。三是貨權轉移和風險劃分易引起爭議。GINGA條款是CFR條款,但需注意的是美國貨物所有權和風險的轉移不以船舷為界,是要以美國專屬經濟區邊界為界。同時,該條款對卸貨時間等又做了嚴格規定,貨物未在規定時間到達,如趕上行情劇烈變動,買賣雙方常常會產生爭議。參與丙烷丁烷進口業務的企業必須有專業的外貿隊伍運營,要熟悉并能靈活運用國際貿易規則,才能避免發生滯期或引起貿易爭端。

綜上,丙烷丁烷業務先期需要大量投資和取得政府支持;需要企業資金實力強、風險承受能力強和風險管理體系完善;需要有成熟外貿經驗和跨洲際團隊進行運作。以上這些與大型石化企業能力相匹配,可以發揮出特有的優勢。

國內石化企業應積極參與丙烷丁烷進口業務

如前所述,丙烷丁烷進口業務在物流配套、市場分析、風險管控體系、業務執行水平和貿易慣例研究上都有較高要求,國內石化企業不能盲目涉足該業務,要從軟、硬兩個方面做好充分準備。

從硬件配套來說,要做好全產業鏈的布局。丙烷丁烷國際業務的生態圈是按照擁有資源、VLGC船只數量、碼頭、岸罐資源,以及下游分銷渠道或配套裝置來劃分產業鏈層次,該業務有強者恒強的競爭態勢。市場上大多數經營丙烷丁烷進口業務的企業為了增強競爭力,都逐漸從純貿易商轉化為船只或儲罐的擁有者并向縱深拓展業務,成為復合型經營公司。此外,資源要穩定和多元化,要通過投資、合資和長約建立穩定的資源基礎。同時,國內丙烷丁烷目前以采購中東資源為主,但未來中東出口資源逐步減少。隨著出口資源增多和設施逐步完善,美國將成為最有潛力的資源地,國內石化企業還應加大美國資源的獲取力度。

在軟實力提高上下更大力氣。首先要構建一支有實力的國際化經營團隊。丙烷丁烷紙貨市場在美國,現貨活躍地在亞洲,只有打造一支跨洲際業務團隊才能適應業務發展要求,這同時對公司跨文化溝通和國際化經營管理水平有較高要求。其次,要加強紙貨操作、市場分析、物流和貿易人才的培養,國內石化企業需要及早著手、提前準備。

國內石化企業參與丙烷丁烷業務要樹立合作、共贏理念。一是要在業務組織上加強合作。與常規化工貿易相比,丙烷丁烷業務需要適應業務特點的運作機制和快速決策體系,日本商社大多成立合資公司來獨立運作丙烷丁烷業務,運作較為專業,市場地位也有所提升。而國內石化企業進口丙烷丁烷業務都是獨立運作、各自為戰,削弱了整體的議價能力,可以仿效日本商社加強業務的橫向溝通和縱向整合。二是要利用行業協會反映行業中發展的問題,獲得國家的支持。印度、日本和韓國丙烷丁烷資源獲取是放在國家戰略儲備高度上予以政策支持,進口商可按照產地價格體系轉售給終端用戶,部分國家還給予政府補貼。國內石化企業也要聯合通過行業組織爭取國家在貿易政策和市場運作方面的支持,促進丙烷丁烷進口業務良性發展。三是中國石化企業行業要積極參與丙烷丁烷國際貿易規則制定和修訂工作,加入符合中國客戶交易習慣的貿易規則,勇敢地發出中國聲音。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26