完善建筑經濟管理中風險控制實效性的路徑分析

2021-07-05 05:13:22李國進

安家(建筑與工程) 2021年9期

李國進

摘要:現階段,我國已經步入新經濟時期,建筑行業也逐漸摸索出適合自己的經濟發展道路,并獲取了一定的經濟效益。基于此,本文通過概述建筑經濟管理的重要性,圍繞建筑工程經濟管理存在的風險對風險控制實效性路徑進行探討。

關鍵詞:建筑經濟管理;風險控制;實效性;

1 建筑經濟管理的重要性

宏觀角度分析,改革開放以來,中國經濟飛速發展,十九大以來,我們的經濟發展進入 “新常態”。2019 年國務院政府工作報告中,國務院總理李克強提出,供給側結構性改革下,我國實體經濟活力不斷釋放。在供給側結構性改革的經濟背景下,市場資源不斷優化配置,建筑經濟市場經濟質量與數量漸長漸優,在改革紅利下,建筑經濟市場結構優化,市場主體有了更高的靈活性、適應性與積極性。市場條件優化的實質與內涵是優化分配結構,優化流通結構,提高質量,節約成本。可見建筑經濟管理中成本控制,是供給側結構性改革的實質要求,是當下經濟發展的綠色發展、可持續發展的內在要求。微觀角度分析,建筑經濟學是研究建筑領域經濟關系及經濟利益的科學學科。建筑業是國民經濟的重要所在,關系到經濟健康發展,關系到社會穩定。同時,影響到建筑市場的健康狀況,成本對建筑質量、建筑安全、利潤收益、管理效益等產生直接影響。建筑企業要想實現提高企業經濟實力,提高企業綜合實力與市場競爭力,在激烈的市場競爭中存活,實現長遠發展,必須要緊緊抓住成本控制這個關鍵因素。成本控制對建筑經濟管理有著至關重要的作用。

2 建筑工程經濟管理存在的風險

2.1 經濟管理意識薄弱,責任不明確

目前,許多建筑工程的施工與經濟管理出現一些問題,有些項目過度注重工程進度和質量,沒有正確的進行成本核算與造價控制,出現利益損失,此情況的出現與忽視經濟管理風險控制有一定關系。例如在施工中,施工方為了達到工期要求,質量標準出現松動,可能存在多次返工,這無疑耗費時間,增加了成本。并且,由于施工現場與管理單位銜接的失誤,管理部門沒有綜合考慮施工現場的具體情況,就會造成資金撥付滯緩,施工材料、機械設備、人工不能及時到場,影響工程項目的進度,最終面臨違約風險。因此為了準確防控這些問題的出現,企業必須強化經管風險意識。

2.2 經濟管理體制不完善,成本管控不嚴格

雖然隨著經濟的發展,社會的進步,我國建筑經濟市場體系逐步完善,但仍存在傳統化的企業機制,企業、公司沒有形成現代化的企業制度,與體制機制。對于建筑經濟成本控制這方面大多數企業沒有合理的控制機制。每個部門之間溝通性差、協調性差。項目外包,忽略成本控制的意義。管理者的成本意識差,施工人員更是沒有成本管理理念,成本管理如同一潭死水,無人管理,發揮不出應有的效果。這些都是由于缺乏合理的成本控制機制。

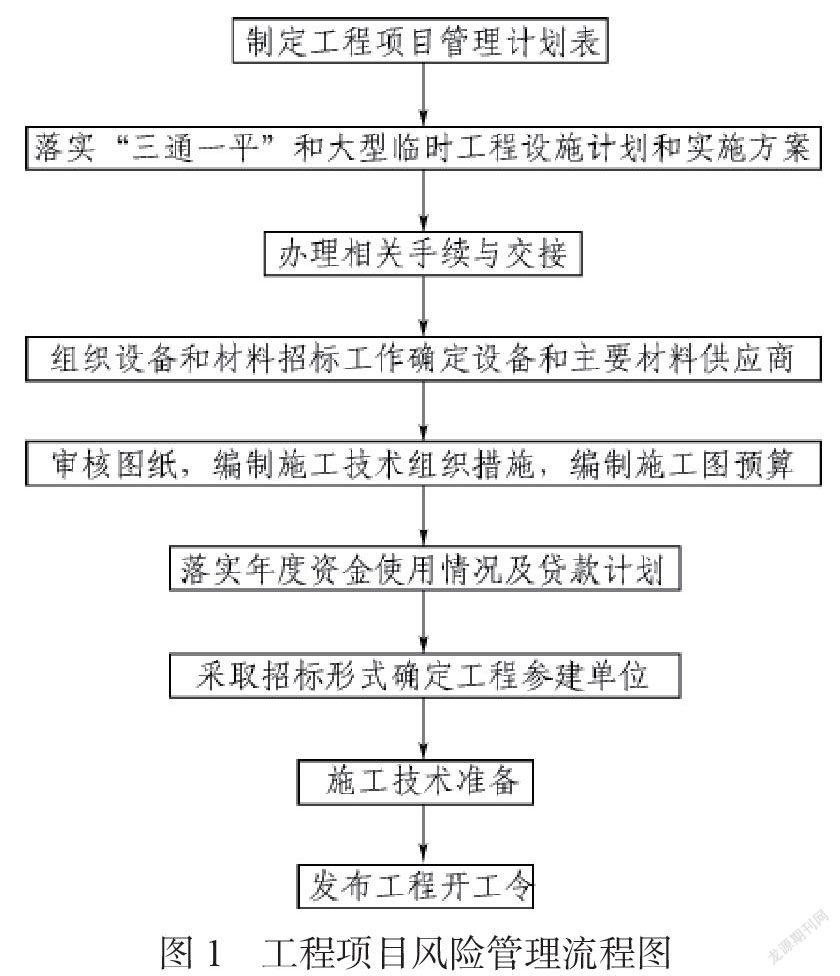

2.3 忽視工程項目風險管理流程的重要性,增加施工風險

如圖1所示,其為工程項目風險管理流程圖。

大部分工程項目在施工之前,都會先進行招標,圈定主要的施工單位。從實際調查發現,現在大多數的工程圖紙和價目清單都簡易化,沒有做好科學的預算,招標工程量和設計圖紙可能存在差異性,如果未將差異性消除,不按照工程項目風險管理流程進行項目管控,也可能出現安全隱患,影響經濟收益。

2.4 建設工程招投標與合同管理中的風險

其一,企業競標過程存在壓價行為,嚴重干擾市場經濟,影響建筑項目質量。其二,在施工方供過于求的市場環境下,建筑企業會選擇一些低價格的施工團隊,沒有考慮建筑水平與質量保障,加重了建筑工程的經濟管理任務,存在著一定的缺陷。其三,從承包合同層面來說,在簽訂工程合同中,可能會暗藏一些不利于施工方的條款,無法維護合同的公平公正性,甚至有一些項目方為了轉移風險,會在提出一些苛刻的條框,雙方會出現一些經濟糾紛。其四,由于內外因素的影響(資金、設備、氣候) ,整體風險也會大大增加。

3 建筑經濟管理風險控制實效性路徑分析

3.1 強化經濟管理意識,明確責任內容

建筑工程所覆蓋的范圍較廣,經濟管理內容繁雜,如財務預算、成本核估、項目結算、工程驗收等,業務量大,所面臨的風險也較高,相關單位需合理運用專業知識與手段,全方位檢測各個環節,控制工程成本,從而確保企業經濟效益。例如,基于新時態的市場趨勢,為了提高建筑工程經濟管理水平,高效規避風險,企業需提高管理人員的經管與風險預控意識,組織高管人員參加一些經驗交流,或者到國內建筑學校進修學習,建立合理有效的成本控制理念,了解經濟風險,形成建筑企業內部的緊密聯系。其次,成立專門的工程經濟管理部門,完善經管體系,制定完整的管理內容和考核標準,定期檢查審核財務、施工、材料等部門的工作,并核算成本出入,判斷投入資金的走向; 通過一系列的手段,能夠最大限度提升職工的責任意識,推動工程項目的有序進行,提高工程質量。

3.2 健全經濟管理體系,加強部門聯系

在建筑工程規模擴大背景下,施工技術水平顯著提高,原有的傳統經濟管理理念已不適應現代建筑工程發展。因此,企業需與時俱進,合理利用信息技術、網絡平臺,參考材料價格信息,加強對成本的把控力度,提升企業的市場地位。例如,為了規避內部風險,企業必須健全經濟管理體系,設立獨立于常規部門的經管單位,可劃分為兩個部門,分別是營銷與經濟管理,明確工作的范疇與內容。其次,還需加強對內部工作的監督,如對項目的分包和資金籌集、材料收集等,如果出現問題,需立即追責、重新整理數據,形成風險分析及管控報告書,為風險控制提供有效依據。在體制建設過程中,企業需加強內部物資市場的規劃,拓展經營范圍,有效避免潛在的風險因素。

3.3 明確工程任務,深入調查分析

企業管理部門應全方位調研,明確工程任務,制定合理的發展目標。例如,建筑企業在工程建設初期,市場部和設計部需先到施工現場勘測搜集資料,確定初步的材料成本、人工分配、技術管理等,并簽訂合同,防止給經濟管理帶來不便。其次,還需組建監督審計小組,對合同中的條款進行反復審核,以免出現漏洞。為了解決施工階段的風險隱患,需核查施工尺寸與圖紙設計的差異,如果存在問題需及時修正,確保工期順利進行,提高工程經濟效益。最后,內審部門還需著重調查財務資產的安全轉移和運營,反映項目推進的真實情況,有效防范和減少風險。

3.4 加強招投標管理,深化成本控制

就建筑工程經濟管理的特點來看,由于建設工期較長,涉及因素多,而且工序復雜,加之許多建設工程企業并未深刻認識到經濟管理的重要性,經濟管理缺乏實施力度,沒有得到全面貫徹,可能出現管理混亂的局面,制約著建設工程企業發展。另外,工程競標與合同作為經濟管理的關鍵內容,企業也需著重規劃,全面控制預算成本,增強工程施工方案的科學性與合理性。

結束語

綜上,建筑企業必須創新經濟管理方式,組建專業化的管理團隊,實行合同管理制度,有效控制建設成本,規避經濟風險,保障市場地位不受侵害。避免如項目施工漏洞、建筑原材料質量、合同缺失等因素制約企業的良性發展。

參考文獻

[1] 趙航.建筑經濟管理中關于成本控制的創新方式探索[J].江西建材,2019,(22).188-189.

[2] 徐生.成本管理在建筑經濟中的重要性探索 [J].建材與裝飾,2019,(45) .177-179.

[3]蔣磊.工程項目管理實施中的風險管理探討[J].居舍,2020( 35) : 135-136+164.

[4]范梅花.分析重癥監護室壓瘡風險管理體系的研究與應用[J].心理月刊,2020,15(02) :143-145.

天津中海工程管理咨詢有限公司 天津 300450

猜你喜歡

甘肅教育(2021年12期)2021-11-02 06:29:38

人大建設(2019年8期)2019-12-27 09:05:28

中央社會主義學院學報(2017年5期)2017-11-27 02:25:06

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

文學教育(2016年33期)2016-08-22 12:59:02