醫藥制造業上市公司資本結構對盈利能力的影響

2021-07-08 05:28:50張維予

合作經濟與科技 2021年14期

□文/張維予

(西北政法大學經濟學院 陜西·西安)

[提要] 本文在弱式有效市場背景下,選取144 家醫藥制造行業上市公司財務數據作為樣本。通過模型構建進行實證研究,分析資本結構對該行業盈利能力的影響以及醫藥制造行業資本結構現狀,通過模型分析發現:在一次線性回歸中,資產負債率與公司盈利能力呈現顯著負相關關系;在二次曲線回歸中,我國醫藥制造行業的資產負債率存在臨界值使得企業的盈利能力達到最大。最后,從政府和企業層面出發,給出有利于我國醫藥制造行業上市公司的發展建議。

一、引言

當下,對資本結構和盈利能力展開深入研究具有重要的理論意義,同時也有著實踐價值。隨著現代公司體制的不斷完善,資本結構對企業盈利能力產生著重大影響。資本結構涉及企業的決策和治理,因此公司應該高度重視資本結構的安排規劃。企業的盈利能力是判斷企業的債務償還能力和債權人分析企業信貸風險的標準,也是投資者決定是否投資的關鍵所在。從長遠來看,選取資本結構作為研究重點,有助于提高企業盈利能力,幫助企業健康發展。

隨著我國對民生發展的日益重視,這給醫藥制造業的發展提供了良好的平臺。考慮不同行業有不同的資本結構的前提下,為保證資本結構研究的可行性、可靠性,本文選擇醫藥制造行業的資本結構和企業盈利能力作為研究對象,以期進一步優化該行業的資本結構,提高該行業企業的盈利能力。

二、文獻回顧

(一)國外文獻綜述。現代資本結構理論研究是以Modigliani 和Miller(1958)提出的MM 理論為開端,而后來國內外學者對資本結構進行了大量的理論與實證研究。國外學者對于資本結構對盈利能力的影響研究起步較早,在早期便有學者進行了深入研究,這些研究中可以歸納為以下幾種不同的觀點:(1)資本結構與盈利能力呈現負相關關系;(2)資本結構與盈利能力呈現明顯或者不明顯的正相關關系;(3)暫時無確定的關系。

Hasan(2014)通過面板數據回歸,得出資本結構對企業的績效產生負面影響的結論;Jordan 等(1998)通過定量和定性相結合的方式,對英國275 家中小企業的5 年財務數據進行分析,結果表明樣本企業的資本結構和企業的獲利能力存在正相關的關系。另外,有研究從資本結構變動的視角來發現企業增長和盈利能力動態之間的相互作用。

(二)國內文獻綜述。與西方發達國家相比,我國專家學者對資本結構理論的研究起始時間較晚,加上我國處于經濟結構和產業轉型升級時期,大部分現存研究是基于原始理論的進一步拓展和豐富,從我國企業發展現狀出發,圍繞我國上市公司的資本結構進行的實證研究,進一步驗證資本結構理論與我國企業發展之間的實際關系。國內多數學者使用面板數據,選取不同的時間段對各個行業進行研究分析,研究對象還有中小板企業和上市銀行等,得出的結果并不是完全相同,且較為豐富、全面、具體。國內研究主要分為以下幾類觀點:

由于研究對象的不同,公司資本結構與其盈利能力呈現負相關關系或者正相關關系。王譯、徐煥章(2017)以我國制造業上市公司為研究對象,選取滬深A 股2011~2015 年的財務數據進行實證檢驗發現資產負債率與企業的經營績效呈現顯著負相關的關系;李萍、李爭光(2019)研究發現農業類上市公司的產權比率與企業的績效負相關。

有研究發現,當資本結構在一定區間內,資本結構與企業的盈利能力呈現正相關關系,在其他區間內資本結構與盈利能力呈現負相關的關系。和國忠(2019)通過對云南地區的33 家上市公司2016 年財務數據進行實證分析,該研究的結果表明,企業處于最優資本結構區間時,企業的獲利能力和償債能力達到了良好狀態;李傳憲、趙紫琳(2020)選取2013~2017 年滬深A 股的690 家民營上市公司作為研究對象,研究發現民營企業資產負債率與績效指標呈現倒U 型關系。

還有研究表明,公司的盈利能力還受到公司的規模、成長性以及股東持股比例等其他因素的影響。陳安、宋清(2016)對我國上市銀行的資本結構對盈利能力的影響進行研究,使用多元回歸模型得出結果:第一大股東的國有性質和資產負債率與盈利能力負相關,前五大股東持股比例和附屬資本占核心資本的比例與其盈利能力直接均為非顯著的正相關關系,資本充足率對其盈利能力能夠產生顯著的正向影響。

基于此,本文考慮到醫藥行業的特殊性以及該行業因素的影響,針對醫藥制造行業上市公司進行實證分析,研究資本結構對盈利能力的影響,同時研究是否存在特定的資本結構使得該行業企業盈利能力達到最大。通過對國泰安數據庫的上市公司數據進行篩選,選取了144家醫藥制造行業上市公司2015~2019 年的財務數據作為樣本數據,運用描述性統計和回歸分析探討資本結構對該行業企業盈利能力的影響。本文在醫藥制造行業的未來發展上提供相關建議,為企業優化資本結構、提高企業獲利能力提供相關的理論和實踐的指導參考。

三、理論基礎

(一)MM 理論。最初的 MM 理論由 Modigliani 和 Miller 教授提出,但是最初假設條件難以滿足,學術界對該理論產生了質疑,但是該理論為后來的公司資本結構問題的研究提供了有效的起點,是最經典且具有影響力的理論。修正的MM 理論放寬了最初的假設條件。認為如果在考慮所得稅的前提下,債務融資會產生稅盾作用,負債占比越高,企業的價值越大。

(二)現代資本結構理論

1、權衡理論。公司權衡債務融資的利弊來決定各類融資的比例,通過債務融資產生避稅效應,而權益融資有效規避破產風險。公司為了實現價值最大化從而選擇合適的債務融資和權益融資的比例。

2、優序融資理論。在信息不對稱的前提下,同時存在交易成本,公司在進行項目融資時優先考慮內源融資,其次考慮債務融資,最后是權益融資。內源融資的融資成本較小,風險低,不會向外界擴散不利于公司的信息,該方式更加受到企業融資的青睞。

四、變量與樣本數據的選取

(一)樣本選擇與數據來源。本文選取上市交易的醫藥制造行業的A 股上市公司為樣本,選取國泰安數據庫中的醫藥制造行業上市公司2015~2019 年的財務數據進行研究。為了保證研究結果的可靠性,在篩選數據時剔除ST、*ST 股,同時剔除存在數據不連續、數據缺失和數據異常的公司,篩選之后,共有144 家醫藥制造行業上市公司五年的財務數據作為研究樣本。

(二)變量解釋

1、自變量的選取。資本結構是經過多次選擇后產生動態變化的結果,在選擇過程中涉及市場、資金、經營狀況等因素。在此選取資產負債率作為度量資本結構的指標,資本結構在財務數據中通常直觀地用資產負債率來體現。

2、因變量的選取。盈利能力是企業在市場的競爭中發展和生存的根基,是企業核心能力之一。本文主要用凈資產收益率這一單一指標衡量企業的盈利能力,從公司所有者的角度來衡量公司自身持有資產的獲利能力,反映企業資金運營的綜合效益,與資本結構密切相關,該指標的綜合性也較強,所以用其來衡量盈利能力較為適宜。

3、控制變量的選取。考慮醫藥制造行業上市公司可能存在發展規模不一致、各自所處的發展階段不同等情況,選擇公司規模以及成長性作為控制變量。

(三)研究假設與模型構建

1、研究假設

假設1:資本結構與盈利能力存在負相關關系。

假設2:存在資本結構臨界值使得醫藥制造行業的盈利能力最強。

假設3:存在其他因素對企業的盈利能力產生一定影響。

2、模型構建

模型一:ROEit=α0+α1tReit+εit(t=2015,…,2019)

模型二:ROEit=β0+β1tReit+β2tR2eit+εit(t=2015,…,2019)

模型三:ROEit=γ0+γ1tReit+γ2tR2eit+γ3tLnSize+γ4tGrowth+εit(t=2015,…,2019)

模型四:ROEit=δ0+δ1tReit+δ2tLnSize+δ3tGrowth+εit(t=2015,…,2019)

其中,Re為資產負債率,ROE 為凈資產收益率,LnSize 為企業規模,Growth 為企業成長性,αit、βit、γit、δit為模型回歸系數,εit為殘差項。

五、實證分析

運用Eviews8.0 對上述四個模型分別進行回歸分析,結果如下:

模型一和模型二的回歸結果見表1。(表1)

表1 模型一、二回歸分析結果一覽表

模型一、模型二為未加入控制變量的模型。二者擬合效果一般,只能解釋盈利能力的一部分,盈利能力還與其他因素密切相關。該模型自變量和盈利能力呈現線性關系,資產負債率對醫藥制造行業上市公司的盈利能力有著重要的影響,資產負債率與盈利能力之間存在負相關關系,資產負債率每提高一個百分點,盈利能力下降1.072%。

模型二加入Re2這一自變量,研究資本結構與盈利能力之間是否存在一臨界值使得公司盈利能力達到最大。擬合效果相比較好。資產負債率和盈利能力的關系可刻畫為“倒U 型曲線”,存在最有資本結構使得企業盈利能力達到最大化。

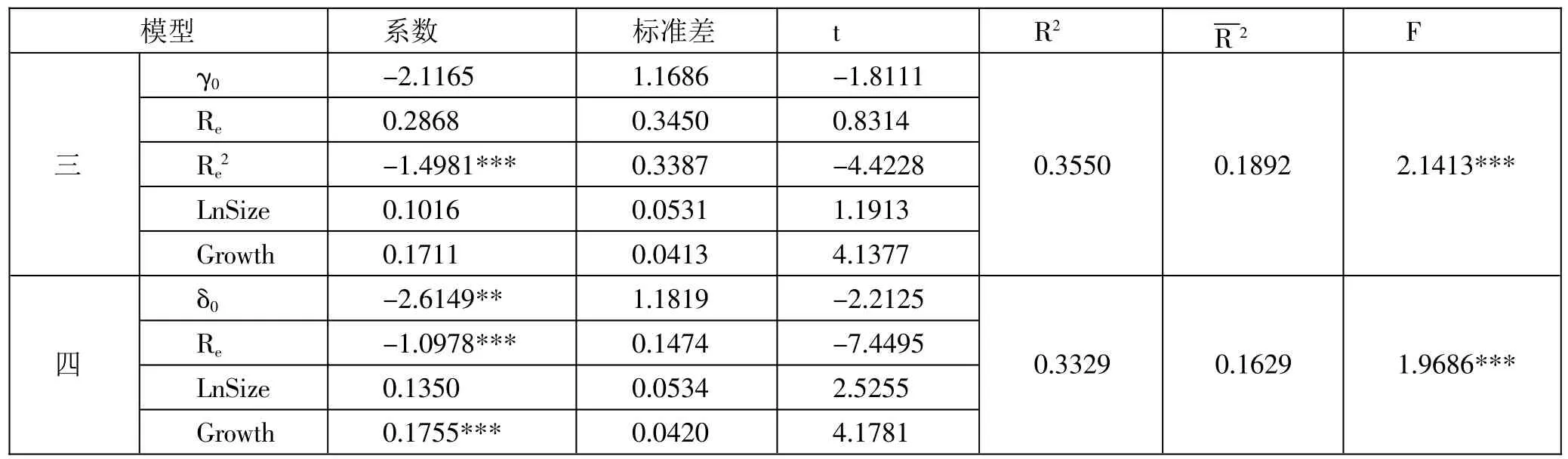

模型三和模型四的回歸結果見表2。(表2)

表2 模型三、四回歸分析結果一覽表

模型三、模型四為加入控制變量后所得的模型。各值都在原來的基礎上有著一定程度的增大,模型三對企業盈利能力的解釋能力稍有增強,存在其他因素對企業的盈利能力產生影響。

增加控制變量后,同樣存在一個資產負債率的臨界值使得企業盈利能力達到最大。企業規模和企業盈利能力呈現正相關關系,企業成長能力也同樣與盈利能力正相關。

模型四和模型一相比,資產負債率的系數符號相同,均表示資產負債率和企業盈利能力有著顯著的負相關關系,說明企業的負債增多后,企業風險增大,所得的資本收益小于資本成本,導致企業的盈利能力下降。該模型同樣表現出企業規模和企業盈利能力呈現正相關關系,以及其成長能力與盈利能力顯著正相關的關系,即企業的盈利能力除了受到資本結構的影響外,還受到其自身成長性和發展規模的影響。

六、研究結論及對策建議

(一)研究結論。從以上分析的結果來看,目前我國醫藥制造行業上市公司呈現資產負債率偏低、盈利水平偏低的現狀。通過實證分析發現,研究樣本的資產負債率和盈利能力呈現出負相關的關系,這一研究結果與已有研究的總體研究結果相符,驗證假設1 和優序融資理論。二次曲線回歸發現,我國醫藥制造行業上市公司的資產負債率存在臨界值使得企業的盈利能力達到最大。企業盈利能力還與其自身的發展規模以及成長能力相關,即驗證了假設3。但由于公司的盈利能力受到多種因素的混合影響,模型總體對于盈利能力的解釋能力不高,變量不夠顯著,還需要進一步進行深入研究。

(二)對策建議

1、政府角度。(1)優化經營環境,減少直接干預。政府應優化醫藥制造行業的經營環境,減少政府的直接干預行為,堅持市場主導的同時,適當調控,不過分干預企業日常經營生產以及資本運作,使得企業自主能力增強。(2)支持實體經濟,鼓勵企業創新。我國應該加大力度支持實體制造業等生產領域的發展,同時鼓勵企業創新,激勵人才創業,發展實體經濟,增強本國競爭實力和企業的創新能力,為企業創新發展提供更好的平臺和環境。

2、企業角度。(1)管理資本結構,促進自身發展。企業進行資本結構管理,應根據自身情況找到符合其發展戰略的資本結構。在上述研究中發現企業的資產負債率的各個年度平均值和其他行業相比處于正常偏低水平,這在一定程度上體現了企業未完全發揮財務杠桿作用,進行資本結構管理有很大的必要性。(2)合理運用資金,提供有效保障。應該提高內部留存資金的比例,注意自由現金流水平的提升。要選擇合理的融資方式以降低融資成本,在投資凈現值為正的一些項目時可以優先考慮使用內部留存資金,從而減少籌資成本,維護股東利益,合理控制自身發展規模和成長能力,從而促進企業盈利能力的提高。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19