上市公司可持續增長管理研究

——以賽為智能為例

2021-07-09 08:09:52郭婷婷

全國流通經濟 2021年11期

郭婷婷

(鄭州輕工業大學,河南 鄭州 450000)

一、賽為智能公司簡介

賽為智能公司成立于1997 年,于2010 年上市,是我國一家人工智能公司。多年來公司一直秉承著“科技為先”的經營理念致力于軌道、建筑和節能系統等智能化的各個領域的規劃設計。公司包括智慧城市、大數據、人工智能、文化教育四大主營業務,服務機器人、無人機平臺、人臉識別、智能視頻分析系統等非主營業務。近年來公司的對外投資力度不斷加大同時注重戰略合作,先后與華為、騰訊簽署戰略協議,通過戰略合作的方式幫助自身提高綜合實力。公司堅持“服務社會,回報社會”,未來幾年,賽為智能將致力于為社會提供智慧城市投資、建設、運營解決方案和智慧化終端,利用科學技術創造最大經濟和社會效益,讓人們享受智慧生活帶來的便利,幫助中國智慧產業實現更好的發展。

二、可持續增長及其計量模型介紹

西方學者對可持續增長的探究較早,但最初的研究僅僅停留在定性的視角。學者安蒂斯·彭諾斯(1959)將公司能夠實現的持續發展最高增長比率定義為公司發展所留存的管理服務與公司財務資源所需的管理服務的比值。隨后國內外的學者加深了對可持續增長的研究[1],由之前的定性的研究角度發展為定量的研究角度,可持續增長的內涵不斷豐富。本文在閱讀了大量相關文獻之后將可持續增長定義為現有的財務結構和財務風險保持不變,按照股東權益的比例配置內部資本和負債資本的融資需求,使公司的銷售收入與財務資源協調的增長。關于可持續增長計量模型主流有以下幾種。

1.希金斯可持續增長計量模型

希金斯(2003)對于可持續增長的觀點是企業的營業收入在不使用完自身資源的前提下可以達到的最大增長比率,由會計等式出發,設計了第一個可持續增長計量模型。希金斯可持續增長計量模型使用的的前提條件是不發行新股、股利政策和資本結構不變,公式為:

用符號表示為:

其中,b 為留存收益率,NP/S 為銷售凈利率,1+D/E 為權益乘數,S/A 為總資產周轉率。

希金斯可持續增長計量模型直接滲入了可持續增長的本質,即只能負債融資而不能股權融資的前提下,企業發展所能達到的最大值。其計算簡潔易懂。

2.拉巴波特可持續增長計量模型

拉巴波特(2002)認為企業營業收入的增長和股東價值相關聯,但是企業增長未必能帶來股東價值的增長,企業不合理的超速增長也有可能會減損股東價值。拉巴波特從現金流的視角構建模型,其前提條件是不發新股、經營利潤毛利率不變、目標資產負債率和股利分配率不變等。模型可表述如下:

其中,b 為留存收益率,NP/S 為銷售凈利率,1+D/E 為權益乘數,[(CE+WC)/s]是當期投資活動產生的現金凈流量與當期主營業務收入的比率。

拉巴波特可持續增長計量模型將增長與價值創造聯系、以現金流量表中的現金流入量和流出量為基礎計算可持續增長率,比較簡潔易懂。

三、賽為智能可持續增長率分析

企業可持續增長率[2]是由當期經營效率和財務政策決定的最適合企業發展的內在增長能力。

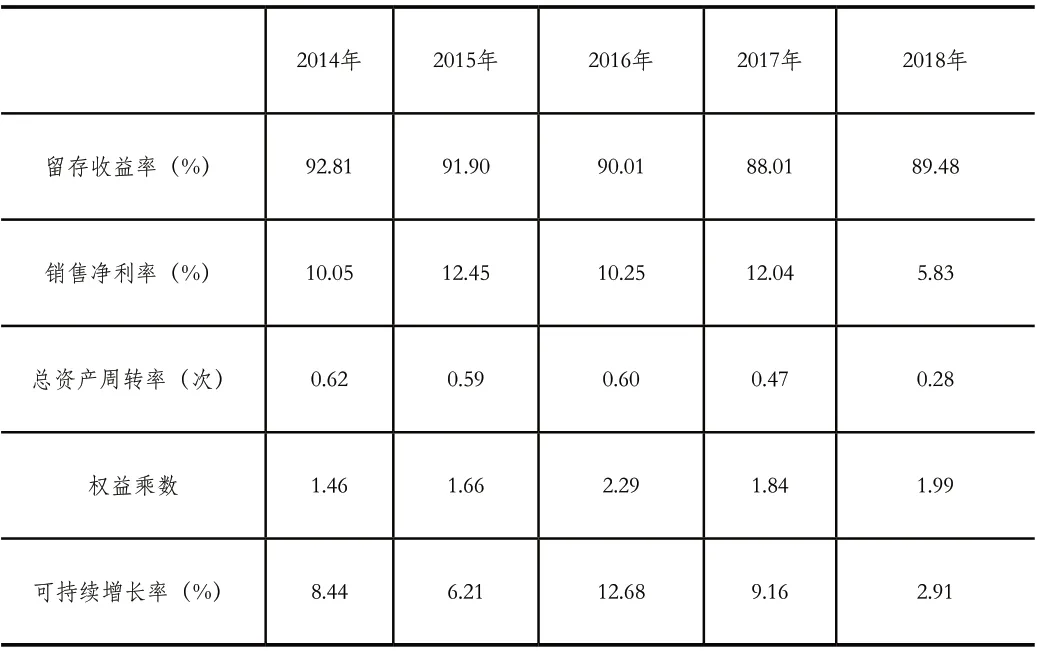

1.希金斯可持續增長計量模型

表1 為2014 年至2018 年間,希金斯可持續增長計量模型下賽為智能可持續增長率計算表。

表1 希金斯模型下賽為智能可持續增長率

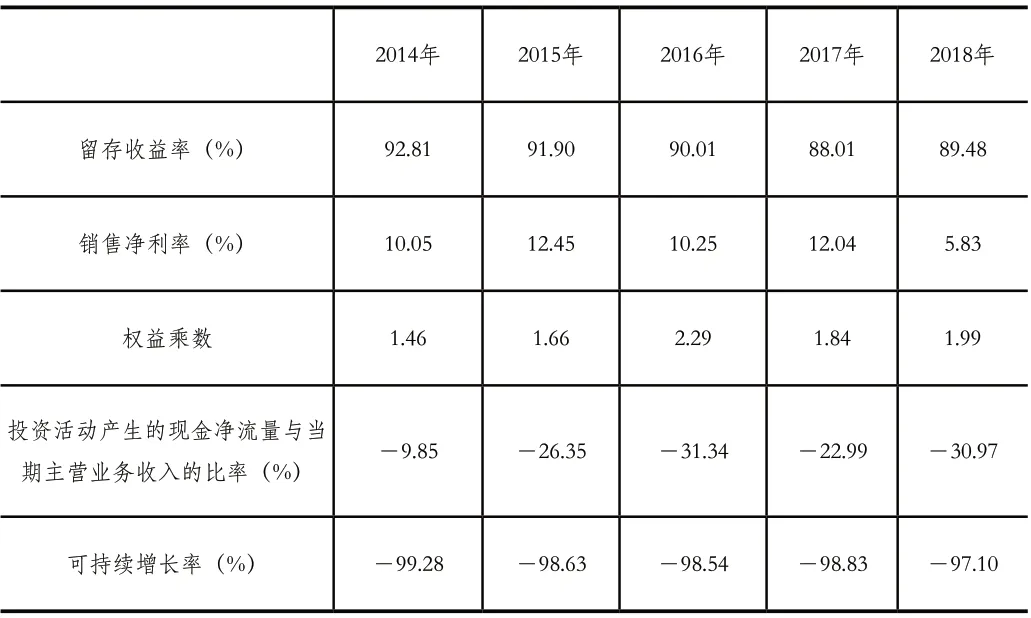

2.拉巴波特可持續增長計量模型

其中,b 為留存收益率,NP/S 為銷售凈利率,1+D/E 為權益乘數, [(CE+WC)/s]是當期投資活動產生的現金凈流量與當期主營業務收入的比率。

表2 為2014 年至2018 年間,拉巴波特可持續增長計量模型下賽為智能可持續增長率計算表。

表2 拉巴波特模型下賽為智能可持續增長率

由表1 和表2 可以看出,用拉巴波特可持續增長管理模型計算出的可持續增長率與希金斯可持續增長管理模型計算出的結果存在明顯的差異,這是由于拉巴波特將收入全部視為收現收入,成本全部視為付現成本。這在現實的經營過程中其實是很嚴格的,這種情況很少發生,因此這兩種可持續增長管理模型計算出的可持續增長率存在明顯的差異。

四、賽為智能增長率偏差分析

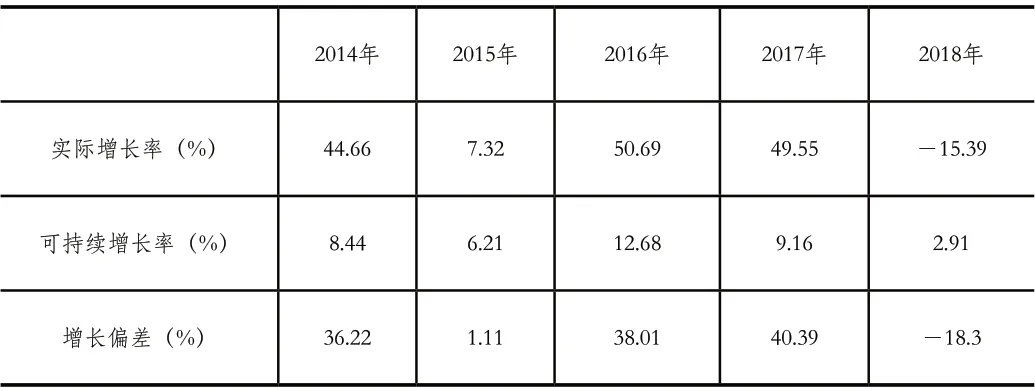

公司實際增長率與可持續增長率本質上都是通過銷售收入的增長來體現企業的增長速度。實際增長率體現的是公司當前的實際增長速度,可持續增長率體現的是企業能夠實現持續發展的增長率。這兩種增長率通常存在差異。為了公司能夠實現良好發展,應該以可持續增長率為準繩,將實際增長率與可持續增長率進行比較,計算出增長偏差。首先可以先計算出在希金斯可持續增長計量模型下實際增長率與可持續增長率之間的偏差,如表3 所示。

表3 希金斯模型下賽為智能增長率間的偏差

由表3 可以看出,賽為智能的實際增長率在2014 年至2017 年遠遠大于可持續增長率,在2018 年小于可持續增長率,說明公司可能在2014 年至2017 年高速增長的背后隱藏著現金短缺的問題,在2018 年由于現金短缺限制了其發展,實際增長率出現了負增長。為了驗證是否存在此問題,接下來繼續計算在拉巴波特可持續增長計量模型下實際增長率與可持續增長率之間的偏差,如表4 所示。

表4 拉巴波特模型下賽為智能增長率間的偏差

由表4 可以看出,在拉巴波特可持續增長計量模型下公司的實際增長率在2014 年至2017 年同樣是遠遠大于可持續增長率,在2018 年小于可持續增長率,并且在拉巴波特可持續增長計量模型下計算出的可持續增長率都是負數,這說明了公司經營產生的凈現金流量為負值,不利于企業價值的創造,進而驗證了企業確實存在現金短缺的問題。

五、結論和建議

經過前文的分析,我們可以發現賽為智能在增長管理中存在影響企業持續發展的問題,下面具體分析賽為智能在增長管理中存在的問題以及改進的建議。

1.賽為智能在增長管理中存在的問題

(1)應收賬款管理寬松,數額巨大

賽為智能的應收賬款數額巨大,這是因為存在應收賬款的信用政策寬松的問題。通過對賽為智能應收賬款的分析,筆者發現賽為智能近五年和應收賬款規模接近10 億元,而近五年的凈利潤只有5.1 億元,應收賬款總額差不多是凈利潤總額的兩倍,因此,賽為智能過多的應收賬款對于公司穩定發展的影響是十分巨大的。

(2)拓展新業務速度過快,資產變現能力較差

由于公司的資源有限,不可能同時在很多領域形成較強的競爭力。賽為智能近五年來拓展新業務的速度過快,工程項目增多,導致公司的相關資產大幅度增加,公司的資產周轉率維持在一個較低的水平,并不能有效的運用資產創造收入。例如,2018 年甚至由于新業務工程進度滯后導致營業收入負增長。

(3)財務杠桿的使用違背發展需要

2014 年至2016 年,銷售凈利率有一定程度的增長,公司的盈利水平不斷提高,但是這一時期反映財務杠桿的權益乘數卻沒有較大的變化,說明公司對財務杠桿的使用較謹慎。但是在業績上升時較保守的財務杠桿可能使企業無法獲得過多的額外收益。而在2016 年之后,公司的盈利水平下降,權益乘數卻上升,說明公司增加了負債融資力度,財務杠桿被提高,放大了公司的虧損,提升了短期償債風險,進而會損害股東利益,不利于公司進行融資。

2.賽為智能在增長管理中改進的建議

(1)實行應收賬款嚴格管理

由于賽為智能的應收賬款數額巨大,需要對應收賬款特別關注。首先,要優化信用政策,在公司拓展新項目的時候實行相對嚴格的信用政策,保證為拓展新項目帶來有效流動資金,在公司不拓展新項目的時候,適當放寬信用政策,刺激收入不斷增長。其次,要對客戶進行全面的信用調查,針對不同信用資格的客戶進行不同的管理,加強和完善權責合同,以此來降低應收賬款風險。最后,做好應收賬款賬齡分析工作和壞賬損失核算制度,確保企業的可持續發展。

(2)剝離非核心業務,提高資產變現能力

賽為智能拓展新業務速度過快,但是這些業務不能保證營業收入的持續增長,資產變現周期較長,往往不能成為公司的核心業務。而公司的核心業務如大數據業務收入可以實現穩定持續的增長。為了實現可持續發展,應該降低拓展新業務的發展速度,剝離非核心業務,將企業用于非核心業務的資金投入到企業的核心業務中來,從而降低企業的增長速度,實現較穩定的持續發展。

(3)合理使用財務杠桿

公司使用財務杠桿可能有兩種情況,一種情況是幫助公司獲得額外收益,另外一種情況是可能會放大公司的虧損。在公司經營狀況良好盈利水平上升時,增加財務杠桿可以使得公司獲得更多的額外收益,在公司遭遇虧損盈利水平下降時,降低財務杠桿可以降低財務風險。濫用財務杠桿不利于公司的長期發展,未來的財務杠桿調整應該要順應公司的發展路徑。在公司加大銷售力度拓展新業務需要資金時,適當提高財務杠桿,利于進行外部融資。在公司低速發展存在盈余資金時,可以采取保守的財務杠桿,控制財務風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32