互聯網金融對商業銀行盈利能力影響研究

2021-07-09 08:09:52蘭騰飛

全國流通經濟 2021年11期

蘭騰飛

(杭州師范大學,浙江 杭州 311121)

一、引言

互聯網借貸中的代表P2P 信貸、近年來流行起來的互聯網理財產品及其第三方支付平臺模式,使互聯網金融不斷發展。傳統金融業和互聯網技術的結合,形成了中國當下的互聯網金融,商業銀行盈利能力受到了負面沖擊。我國銀行存款增長速度從2014 年起逐漸走低,截止到2015 年,一小部分商業銀行存款出現負增長的現象。貸款的增長速度不斷走低,并且利差收益逐漸下降。

互聯網金融對傳統金融行業造成了不小的負面影響,主要憑借的是其交易速度快、成本低、系統效率高等優點。商業銀行開始加強電子化建設、互聯網經營,并且促使銀行主動開展新的業務,改善商業銀行的盈利結構。因此,有必要在快速發展的同時,分析互聯網金融對銀行盈利的機理和方式,對改善當前銀行發展停滯問題有著極大幫助。

二、關于互聯網金融及其商業銀行盈利能力的文獻綜述

互聯網金融對商業銀行的盈利產生了一定的負面影響。國外學者FranklinAllen(2002)認為互聯網金融的萌生,替代了商業銀行在資金融通過程中的中介作用,使商業銀行的利差收入收到了極大的影響,形成了“金融脫媒”的現象。這一理論在當時的美國十分適用,因為當時的美國經濟發展迅速,計算機技術有了幾次很大的進步,這確實使金融機構出現了金融脫媒的現象。“金融脫媒”改變了銀行的格局,某些運營劣質的銀行因為經營不善,無法應對互聯網金融的沖擊而倒閉,一些優質的銀行在競爭中得以生存。

當下普遍得到的結論是互聯網金融和商業銀行是相互替代的關系,互聯網金融的發展必定會使商業銀行的盈利能力受到削弱。國外的學者Mary J(1997)通過對銀行及金融業務的分類討論,互聯網的發展勢必會加大兩者的競爭關系。Ezra(2001)通過對600 家銀行相關數據進行實證分析,互聯網金融已經會給證券、債券、銀行經營帶來負面沖擊。Brown(2005)研究認為互聯網金融和商業銀行的盈利能力有著正向關系。Chen(2012)認為互聯網金融的發展,會使未來的社會以第三方支付為主要形式。

國內學者與外國學者觀點一致,普遍認為互聯網金融的發展存在著“金融脫媒”的現象,與商業銀行成為金融市場兩大重要組成部分。李永剛(2013)認為互聯網金融給商業銀行帶來的沖擊巨大,商業銀行應該加大創新投入,盈利多元化。李耀東(2014)認為互聯網金融受益最大的是民眾,民眾可以降低自己的借款成本,也可以獲得更多信息,金融系統被迫更加透明化,實現金融系統信息對稱。吳曉靈(2014)認為互聯網金融并沒有改變金融功能發生本質改變,所以說它是金融發展的潤滑劑。

三、互聯網金融對商業銀行盈利能力影響的機理分析

對商業銀行的盈利能力,本文選取了采取每家銀行的資產收益率(Return on Assets,ROA)來衡量的方法。ROA 的含義是單位資產形成的凈利潤值,我們可以用公式來衡量,ROA 是商業銀行的凈利潤與總資產的比值。

互聯網金融即互聯網技術對金融中介的豐富,在互聯網的依托下借助數據及計算的云功能,實現金融體系的構建、金融平臺的形成、金融服務功能的完善、金融監管制度的補充。本文主要研究互聯網金融中的第三方支付、互聯網理財以及網絡借貸對商業銀行盈利的影響。

1.互聯網金融通過平臺經濟增加銀行利息支出

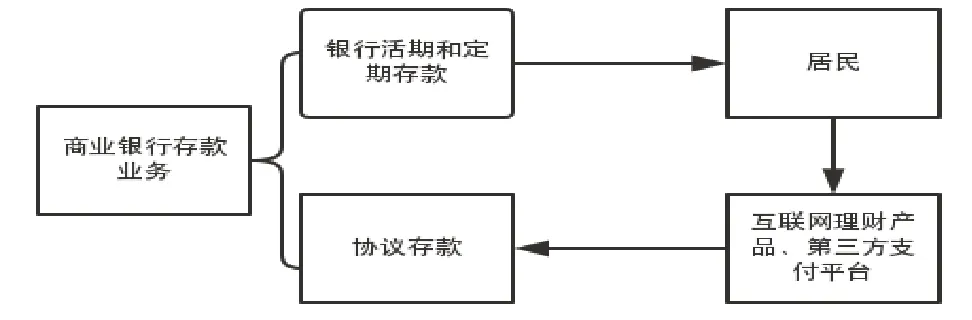

圖1 存款流程

對于第三方支付,在進行相關結算時一般都是指定唯一的一家銀行。其中的備付金要存在商業銀行的指定賬戶,時間一般為一年。所以說以支付寶為代表的第三方支付平臺可以將零散的資金累計,從而再將資金運用在銀行的定期存款上,從而銀行的活期存款會減少,而定期存款會增加,從而銀行的利息支出增加。在利潤表的體現上是總成本的增加,凈利潤也相應的減少,該銀行的資產收益率指標就會下降。從而可以得到互聯網金融的發展會減弱商業銀行的盈利能力。

2.互聯網金融利用金融中介上的優勢使銀行利差收入減少

互聯網金融通過使用大數據及其計算機技術,以完善的風險等級評估,實現了對采集數據、處理數據、運用數據的相關成本縮減,并且過程客觀、精準,較為傳統、主觀的商業銀行運行模式有著不小的優勢。同時,互聯網金融當前擁有客戶信息記錄、評估系統,減少了雙方的違約可能性。互聯網金融較好地解決了雙方信息不對稱的問題,使利率市場化。P2P 網絡借貸出現之后,讓客戶有了新的選擇,導致銀行的借貸款業務受到負面影響,相關的借貸款額會減少,利差收入也會相應減少,從而影響銀行利潤。

3.互聯網金融利用長尾效應吸引客戶轉移減少銀行收入

過去的金融機構普遍認為80%的利潤來源來自20%的客戶,加上管理力度不足和銷售強度不夠,傳統的互聯網機構會重視那20%客戶的開發,與此同時,80%的借貸款額小的客戶的需求未得到滿足。 互聯網金融依靠長尾理論,重視傳統銀行業忽視的小微企業、用戶,通過快速、便捷、高效的方式幫助他們獲得所需的服務。通過此種方式,連接起弱勢的借貸方,利用長尾效應攻占金融市場。

四、關于互聯網金融發展及商業銀行盈利能力的描述性分析

1.變量的描述性統計

表1 采用變量指標及其符號

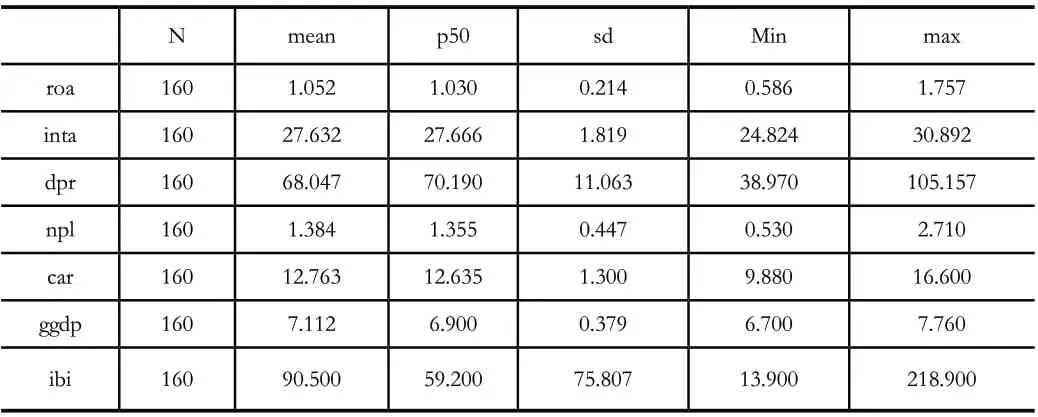

首先,對變量進行統計描述,觀察變量的范圍,平均水平及波動情況。對2013 年~2017 年各商業銀行的總資產收益率、非利息收入占比、第三方支付、存貸款比例、不良貸款率、資本充足率、成本收入比、資產規模、GDP 增長率做描述性統計,得到各個變量的最小最大值、均值和標準差。輸出結果如表2所示。

表2 描述性統計表

由表2可知,商業銀行的總資產收益率最大值為1.757%,最小值為0.586%,這符合當下商業銀行盈利能力參差不齊的情況。其中最小值0.586%是2015年中國建設銀行的總資產收益率,當年中國建設銀行盈利能力十分不理想。1.757%是2014 年的貴陽銀行的總資產收益率,當年貴陽銀行盈利高,加上自身體量小,所以創造了上市銀行近5 年資產收益率的新高。

2013 年~2017 年第三方支付交易額以一個飛速增長的趨勢上漲,短短5 年,便增長了十倍多,可以看出互聯網金融發展速度之快。

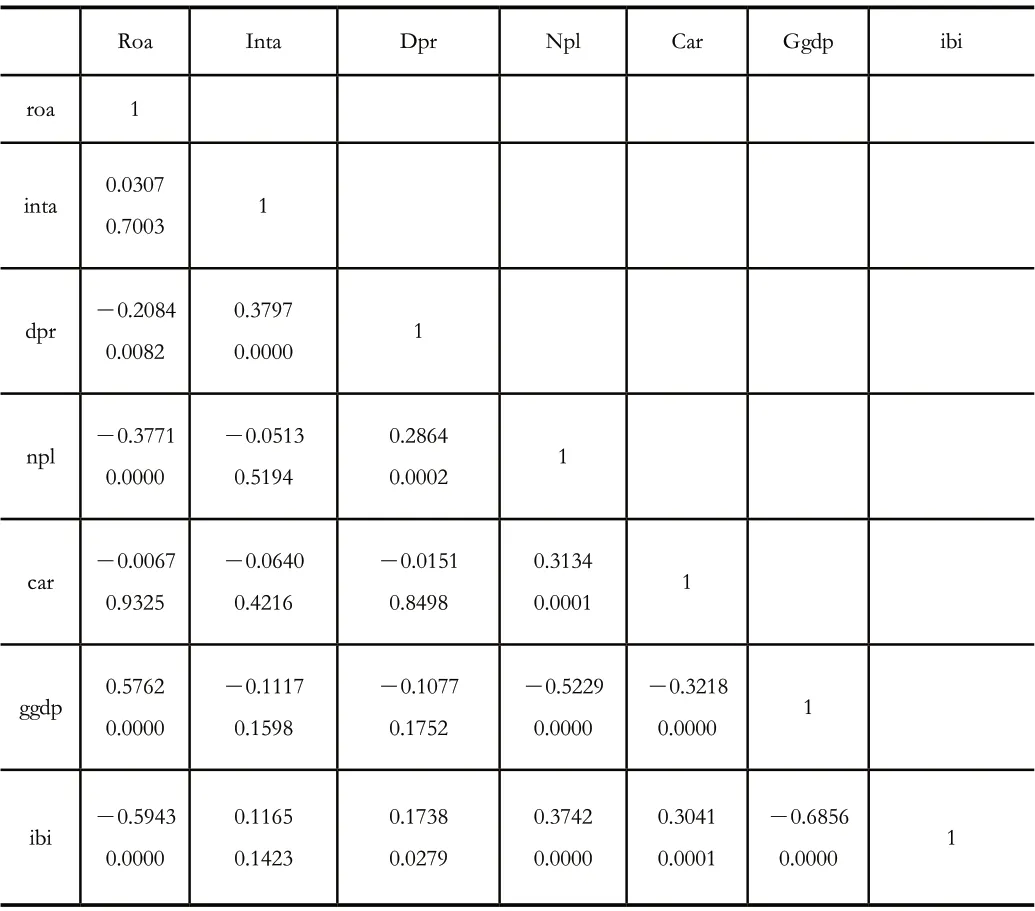

2.變量間的相關性分析

為了分析變量間兩兩的線性相關關系,對總資產收益率、非利息收入占比、第三方支付、存貸款比例、不良貸款率、資本充足率、成本收入比、資產規模、GDP 增長率做相關分析,得到各變量的pearson 相關系數及系數的顯著性。輸出結果如表3 所示。

表3 變量相關性表

由表3可知,ibi 和ROA 的相關系數是負的,且在1%水平上顯著,說明核心變量第三方支付交易額與總資產收益率呈顯著負相關關系。

五、互聯網金融對商業銀行盈利能力的實證分析

1.選取變量

被解釋變量選擇資產收益率,核心解釋變量選擇第三方支付交易額。資產規模(inta)用取對數的商業銀行資產表示。流動性水平(dpr)采用銀行存款總額與貸款總額的比值來表示。風險水平(npl)選取銀行的不良貸款率指標。資本充足率(car)作為評測商業銀行的資金的穩健程度。經濟發展水平(ggdp)為中國GDP 年度增長率。

2.數據選取

選取32 家上市商業銀行2013 年~2017 年5 年的數據。數據來源于Choice 數據庫,個別缺失數據通過查找商業銀行年報獲得。宏觀控制變量數據來源于CEIC 數據庫。

3.模型選擇

為了探究互聯網金融對商業銀行盈利能力和非息收入的影響,采用2013 年~2017 年32 家商業銀行的數據進行分析。以總資產收益率、非利息收入占比分別作為因變量,第三方支付為自變量,存貸款比例、不良貸款率、資本充足率、資產規模、Gdp 增長率分別作為控制變量。建立多元線性回歸模型如下:

模型:y=α+α1*inta+α2*dpr+α3*npl+α4*car+α5*ggdp+α6*ibi+ε

4.回歸分析

(1)多重共線性檢驗

表4

通過表4變量inta、dpr、npl、car、ggdp、ibi 的VIF 分別為1.26、1.37、1.65、1.19、2.34、1.96,均小于10,所以不存在多重共線性。

(2)自相關的檢驗和處理

Durbin-Watson d-statistic(7,160)=0.9042526

通過數據可以看出dw 不在1.8-2,存在自相關性。所以進行自相關修正,結果如下:

Durbin-Watson statistic(original) 0.904253

Durbin-Waston statistic(transformed) 1.936152

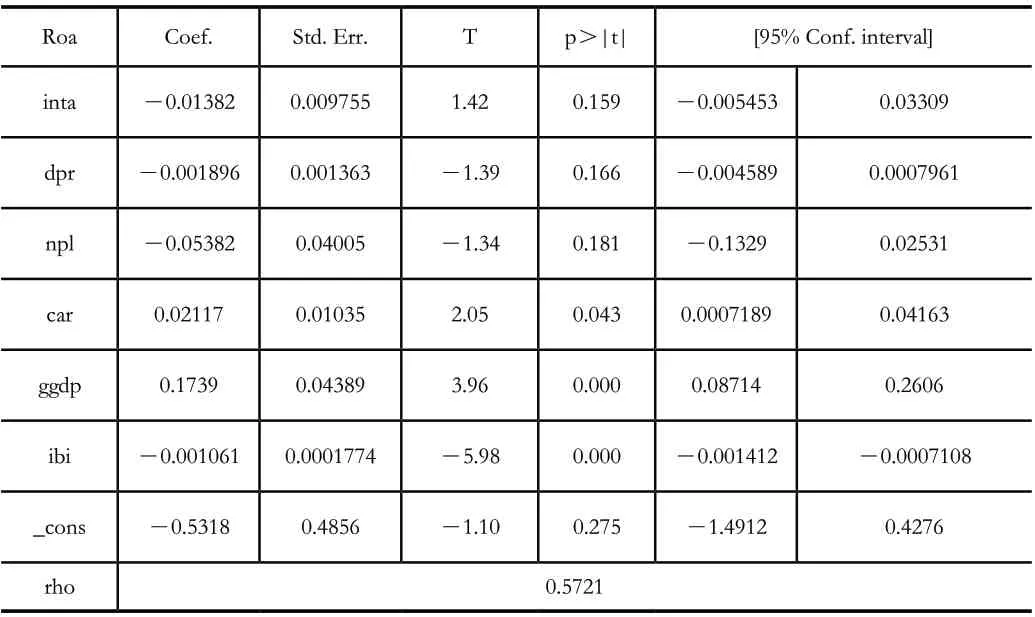

(3)主回歸分析

表5

可以看到第三方支付數額與資產收益率呈負相關關系,在1%下顯著。當第三方支付數額越大,資產收益率越小;當第三方支付數額越小,資產收益率越大。這符合之前的假設,第三方支付交易額的增加的確會對商業銀行的盈利能力產生不利影響。

六、建議

1.針對平臺效應開發特色服務

加強資金在商業銀行的周轉時間,增強客戶黏性。對于已有客戶,進行精細的處理和分類,將客戶群體和其常購買的理財產品聯系起來,并且根據不同的需求提供不同的服務。對客戶進行分類管理,如果是已工作的客戶,為其安排高額度的借貸款;如果是在讀大學生,為其安排小額度的借貸款。

2.針對金融中介理論提高互聯網技術,重構支付平臺

互聯網金融通過自身的優勢,成為了有競爭力的金融中介,銀行遇到了強勁的對手。面對挑戰,銀行應該向互聯網金融學習,學習互聯網技術,并且開展類似于第三方支付的網絡平臺。實現線上線下相結合,并且憑借自身線下網點的優勢,讓銀行開展的支付平臺慢慢發展起來,從而增加網絡支付額。這一過程也促進了銀行本身的技術革新,對銀行的管理及其運營有著很大的幫助。

3.利用長尾效應注重客戶的開發和維護

互聯網金融依靠長尾理論,重視傳統銀行業忽視的小微企業、用戶,通過快速、便捷、高效的方式幫助他們獲得所需的服務。通過此種方式,連接起弱勢的借貸方,利用長尾效應攻占金融市場。當前互聯網金融發展如此情勢之下,銀行不能夠只盯著對公的貸款業務,應該積極拓展業務人群,開展個人相關業務,使盈利更加多元化。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31