縣域特色農業保險助推鄉村振興戰略的發展思路初探

2021-07-10 09:07:42河北經貿大學金融學院

上海保險 2021年6期

李 婷 河北經貿大學金融學院

一、發展特色農業保險的重要意義

(一)縣域特色農業是實施鄉村振興戰略的重要舉措

發展地方特色農業保險是助力地方經濟不斷發展、推動鄉村振興戰略管理實施的關鍵舉措。《河北省鄉村振興戰略規劃(2018—2022年)》提出,不搞“齊步走”,不搞“一刀切”。各縣域要根據不同區位特點、自然稟賦、產業基礎等條件,將全省縣域劃分為集聚提升類、特色保護類等。科學定位不同的發展方向,分類推進農村振興。2020年河北省強農惠農政策指出,在穩定發展傳統優勢產業的基礎上,促進經濟優勢特色產業集群建設;集中資源要素,打造河北鴨梨、河北越夏食用菌2個優勢特色產業集群;支持具有特色優勢和一定科學創新基礎的“小而特”示范基地;空間布局從“平面分布”向“集群發展”轉變,形成結構合理、鏈條完整的優勢產業集群,成為鄉村振興的新支撐和農業轉型發展的新亮點。

(二)縣域特色農業經濟發展需要特色農業保險

一方面,特色農業投入成本高,面臨自然災害和市場價格風險的雙重危害。加之其科學化、集約化、商品化的特征,面臨的風險較傳統農業更大;另一方面,特色農業在技術標準、產品質量和生產方式等方面的要求也遠遠高于傳統農業,這給農業經營主體特別是小規模種植農戶帶來了很大的困擾。因此,縣域地方特色農業保險在降低農業風險、保障經營管理主體收入、推動地方特色農業高質量發展及助力地方政府經濟建設等方面發揮著重要影響作用。

二、河北省各縣域特色農業保險發展現狀

在財政補貼方面,根據2016年河北省財政廳、保監局印發的《關于開展特色農業保險保費財政獎補試點實施辦法的通知》,補貼原則是在市、縣財政補貼特色農業保險保費的基礎上,由省級財政采取獎金補貼方式,對市、縣開展特色農業保險的單位,給予不超過當地保費補貼總額30%的獎補;對省級貧困縣、民族自治區,按照不超過當地保費財政補貼資金總額的40%給予獎補;對開展特色農業產品的市、縣,按照不超過當地保費財政補貼資金總額的40%給予獎補;對省級貧困縣、民族自治縣,按照不超過當地保費財政補貼總額的50%給予獎補。

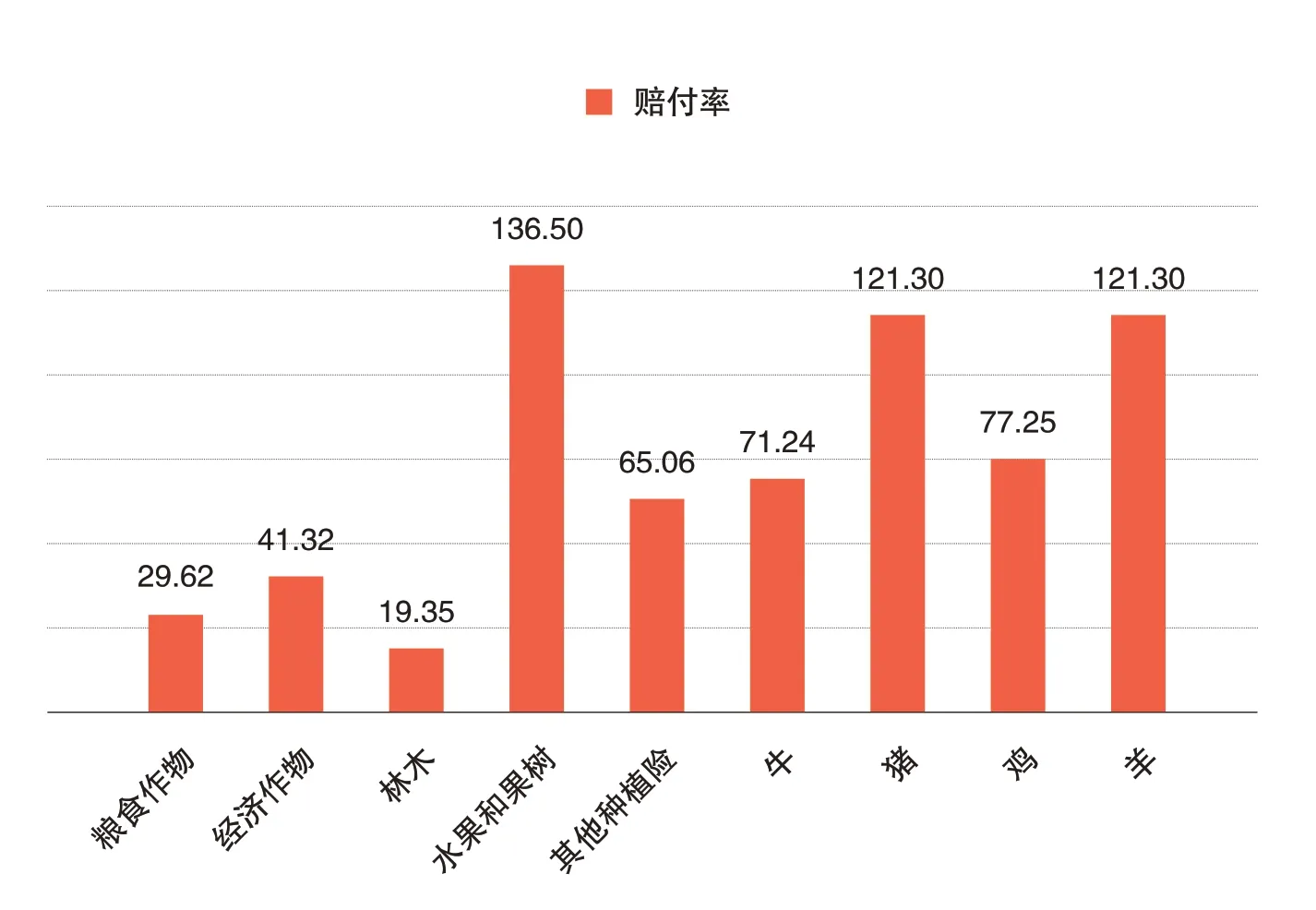

在發展現狀方面,如表1所示,2019年河北省種植險中糧食作物的保費收入15.67億元,而經濟作物、林木等特色種植險合計保費收入僅為4.26億元,僅占糧食作物的27%;養殖險中豬保險、牛保險的保費收入分別達到7.5億元左右,占養殖險總保費收入的絕大多數,而其他養殖險保費收入僅占1%左右。總體來說,縣域特色種植險、養殖險還有很大的發展空間。從保障程度來看,2019年河北省種植險中經濟作物、水果和果樹的保險金額偏低,風險保障程度不夠;養殖險中牛和豬的保險金額較其他特色養殖險高出很多,說明發展特色養殖的風險保障尚不均衡。從賠付情況來看(見圖1),2019年種植險中,水果和果樹的賠付率最高,為136.5%,而其他特色種植險的賠付率很低;養殖險賠付率比較均衡,但賠付率明顯比種植險賠付率高,說明養殖險面臨的風險更大。

圖1 2019年河北省主要特色農業保險的賠付率(%)

表1 2019年河北省種植險養殖險各險種指標分析(單位:億元)

三、縣域特色農業保險存在的主要問題

(一)特色農業保險的保障水平較低

農戶及新型農業經營主體購買特色農業保險的目的是在災后能挽回一定成本,盡快恢復生產。目前,我國縣域特色農業保險發展還是遵循“低保障,廣覆蓋”的原則,因此,盡管近幾年河北省特色農業保險的覆蓋面擴展迅速,但賠付額度偏低。例如,2019年河北省特色農業保險的保障水平(農業保險總保額占農業總產值的比例)僅為18%左右,遠低于全國平均水平。2018年,河北省馬鈴薯每畝保險金額為500元,各市、縣物化成本集中在700至1100元區間;奶牛每頭保險金額為8500元,物化成本分布在11000至20000元區間(詳見表2、表3)。測算結果均顯示,保險金額無法覆蓋物化成本,與保生產成本及保收入的期望差距就更大了。總體來說,河北省特色農業保險的保障水平是偏低的,需要政府和保險機構共同努力,提高保障水平。

表2 河北省地方馬鈴薯保險金額對物化成本的覆蓋情況

表3 河北省地方奶牛保險金額對物化成本的覆蓋情況

(二)縣級財政補貼壓力大

河北省對特色農業保險的現行補貼原則,是在縣級財政對特色農業保險保費補貼的基礎上,由省財政采取獎補方式,對特色農業保險提供30%~40%的補貼。近年來,由于經濟增速趨緩,縣級財政的壓力較大,加之河北省2020年受新冠疫情的影響,縣級財政對特色農業保險的補貼顯得力不從心。這就要求政府創新農業保險的補貼方式,探索更多渠道的補貼方式,減輕縣級財政壓力,更好地促進縣域特色農業保險發展,助推鄉村振興。

(三)特色農業面臨大災風險

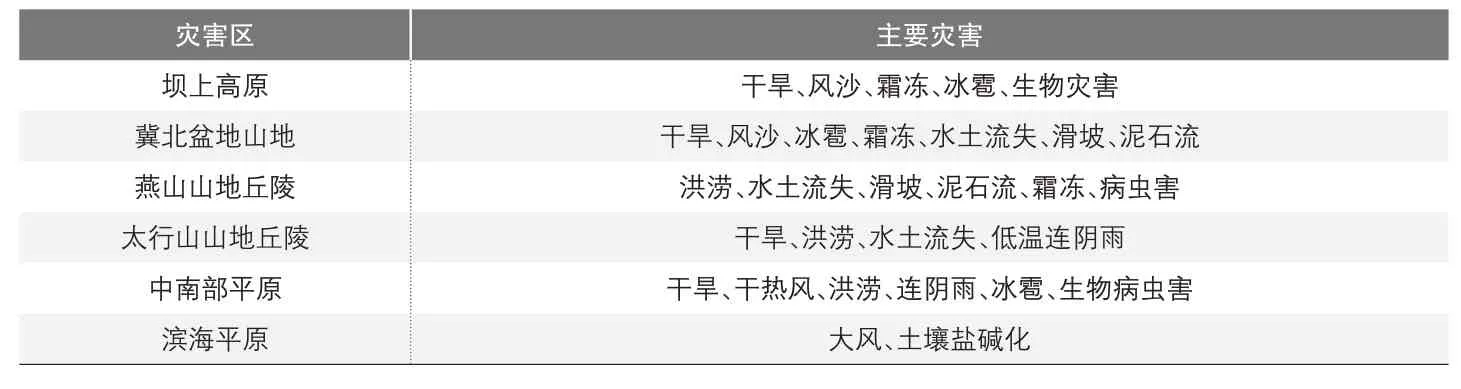

縣域特色農業保險具有規模化、集約化的特征,風險相對集中,所以面臨的風險比傳統農業保險更大。傳統農業保險的賠付率通常在70%左右,而2019年河北省個別特色農業保險的賠付率達到120%以上。加之河北省氣候復雜多樣,形成了壩上高原、冀北盆地和燕山丘陵等六個災害區,主要面臨干旱、霜凍及病蟲害等自然災害(詳見表4)。一旦發生巨災,如果未能建立健全大災風險防范機制,將會面臨系統性風險,可能導致超額賠付。所以,建立健全大災風險防范管理機制,是每個經營農險承保機構的首要條件。

表4 河北省主要災害區及主要災種

(四)承保機構服務水平有待提高

一方面,在查勘定損、災后理賠的過程中,主要表現為承保機構的新技術應用不足。如今,大數據、人工智能等新技術層出不窮,承保機構加強對衛星遙感及遠程查勘等高新技術的應用,不僅可以提高保險服務水平,還可以促進農業保險和保險科技的融合發展。另一方面,主要表現為特色農業保險的需求不足。由于農業保險客戶普遍是一些文化水平不高的農戶,對于新事物往往具有排斥心理,不會主動了解特色農業保險產品。這就需要保險公司組建專業技術團隊,定期為農戶免費普及一些風險管理防范、保險產品功能介紹的知識,提高農戶的風險防范意識和對承保機構的信任,同時也有助于保險公司更好地了解農戶需求,開發設計適銷對路的產品。

四、發展縣域特色農業保險的對策建議

(一)不同縣域實現保險金額差異化

本文主要根據保險金額對物化成本的覆蓋情況,以河北省各縣域馬鈴薯和奶牛這兩種特色險種為例進行分析,提出保險金額設置差異化的建議。如前文分析,總體上,河北省目前設定的保險金額基本無法覆蓋大多數地區的馬鈴薯、奶牛的物化成本,無法保障農戶基本收入,不利于推進鄉村振興戰略的實施。因此,建議根據各縣物化成本的高低,將保險金額進行精細劃分,以馬鈴薯和奶牛為例,根據各縣情況將每畝馬鈴薯保險金額設置為500、600、700、1000元四個檔次,每頭奶牛保險金額設置為10000、12000、14000、16000、18000和20000元六個檔次,各縣經營機構按照各自物化成本的高低選擇保險金額區間。

(二)設計適合縣情的保費補貼比例

河北省應加大對重點貧困縣的財政補貼力度。在當前經濟下行及新冠肺炎疫情影響的雙重壓力下,縣級地方財政存在一定困難,這就意味著特色農業保險的發展也將受阻。一方面,可以依據各縣財政情況精化“以獎代補”的政策。對于重點貧困縣以及受災嚴重的縣區,省級財政在原來的基礎上提升10%的補貼,即按照不超過當地保費財政補貼總額的50%給予獎補,減少縣級補貼比例;對受災風險較小,縣級政府財力較雄厚的縣區,可以適當加大農戶自擔保費的比例,減少省級財政獎補比例。另一方面,政府可以通過適當降低銀行貸款利息,針對性地加大貸款力度,鼓勵更多的商業性機構加入特色農業保險市場,來實現多渠道融資,減輕政府補貼壓力,促進特色農業保險發展。

(三)完善特色農業保險的大災風險防范機制

完善特色農業保險的大災風險防范機制,既要依托直保保險公司的大災風險準備金積累,也要匯聚各方力量建立多層次的風險防范模式,包括發行巨災債券、購買超賠再保險、建立省市縣各級大災基金等。此外,中國農業再保險股份有限公司的組建已進入新階段,其基本功能就是分散農業的大災風險。多層次大災風險防范機制的建立和完善,一方面能夠提高農戶和相關企業應對農業大災風險的能力,另一方面可以相對減小直保保險公司的償付風險,提高保險公司承保特色農業保險的積極性。

(四)保險公司加大各方面的投入力度

首先在風險防范方面,保險公司應加強與氣象、農業部門的合作,建立健全風險防范體系,提高風險預警和防范能力。其次,保險公司應該引入專業的保險人才,組建科學的特色農業保險團隊。在保單核保、查勘定損、災后理賠等階段,保險公司應加強農業保險與新技術的深度融合,結合人工智能、大數據等新技術,利用無人機、遠程查勘等手段提高服務效率,進一步提高保險公司服務水平和農戶滿意度,增強社會公信力,從而間接提高農戶投保的積極性。最后,積極配合政府加大對特色農業保險的宣傳,在傳統媒體的基礎上,利用新媒體手段,讓農戶充分認識到特色農業保險的優勢。

(五)提高特色農業保險的保障水平

提高特色農業保險的保障水平,應從“擴面、增品、提標”這三個目標入手。“擴面”,就是擴大特色農業保險的覆蓋面。各縣應根據特色農業的發展規劃,選擇優勢產業,鼓勵農戶積極投保,提高參保率,擴大特色農業保險的覆蓋面。“增品”,就是增加特色農業保險的品種。保險公司應根據不同農業經營主體的保險需求設計不同保障水平的險種,滿足“二元主體”的個性化需求。“提標”,就是提高特色農業保險的單位保險金額。河北省特色農業保險的保險金額較低,尚未覆蓋基本的物化成本。應根據各縣物化成本的高低提高農業保險金額,從“保成本”向“保收入”逐步轉變,提高特色農業保險的保障深度,使農業保險成為鄉村振興戰略實施的有力推手。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:28

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年17期)2021-11-26 23:38:44

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

英語學習(上半月)(2019年9期)2019-10-10 02:17:36

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:51