交叉持股對雙渠道供應鏈定價和利潤的影響

2021-07-12 02:58:31梁喜吳虹霓

財會月刊·上半月 2021年2期

梁喜 吳虹霓

【摘要】 基于Stackelberg博弈模型, 對比分析占主導的制造商和傳統零售商交叉持股對單一傳統渠道、網上直銷雙渠道和網上分銷雙渠道三種渠道結構下供應鏈定價和渠道決策的影響。 研究表明:制造商增加對傳統零售商的持股份額有利于提升制造商和供應鏈收益, 但會降低傳統零售商收益, 傳統零售商增加對制造商的持股份額有利于提升自身收益, 但并不影響供應鏈收益; 當線下線上市場份額相差較大時, 網上直銷雙渠道結構下制造商的利潤高于網上分銷雙渠道高于單一傳統渠道; 傳統零售商利潤的高低主要受持股份額的影響, 當傳統零售商對制造商的持股份額較大時, 網上直銷雙渠道結構下傳統零售商的利潤高于網上分銷雙渠道高于單一傳統渠道。

【關鍵詞】交叉持股;雙渠道;供應鏈;渠道偏好;定價

【中圖分類號】TP273? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)03-0038-8

20世紀50年代, 日本企業為了防止惡意收購、加強銀企關系, 開始實施交叉持股戰略, 該戰略逐漸發展為公司資本運作和發展擴張的一種常見手段。 隨著經濟全球化進程不斷加速和產品市場競爭日益激烈, 為了避免惡性競爭和分散經營風險, 供應鏈上下游企業紛紛尋求深度戰略合作, 而交叉持股戰略在現實中的應用較為常見。 國外如波音、大眾、保時捷等企業都選擇對各自零部件供應商實施縱向持股戰略, 國內如金楓酒業與永輝超市、阿里巴巴與蘇寧云商、好萊客與齊家網等實施交叉持股后, 致力于打通線上線下, 以全面提升商業服務效率。 除了交叉持股戰略, 供應鏈企業在互聯網背景下為了尋求新的利潤增長點, 還會選擇開通網上渠道以拓展銷售網絡, 如蘋果、戴爾等公司通過官網直銷其產品, 而京東商城、蘇寧電器等連鎖零售商通過傳統渠道和網上自建商城相結合的形式來進行線上線下融合銷售。 在上述背景下, 交叉持股戰略與渠道多元化策略下的綜合經營戰略問題成為供應鏈企業亟待解決的難點問題。

一、文獻綜述

近年來, 國內外學者對供應鏈持股戰略的研究主要關注縱向持股, 僅少數學者探討了交叉持股對供應鏈決策的影響。 Chen等[1] 指出, 交叉持股份額大小對雙渠道供應鏈制造商和零售商利潤的影響存在差異。 Gaigné等[2] 研究發現, 上游公司對下游公司持股有利于提升供應鏈整體收益。 Fu等[3] 探討了同一供應鏈上交叉持股的兩家企業的經營狀況, 發現要實現雙贏協調, 一家企業可能首先需要虧損運營, 然后通過分享其合作伙伴的利潤來獲得收入。

張漢江等[4] 分析了無交叉持股、交叉持股和縱向一體化三種情況下的定價和收益差異, 發現交叉持股可以降低市場價格、增加供應鏈企業總收益。 付紅等[5] 針對由多個互補性零部件供應商和單個制造商構成的組裝供應鏈, 研究了制造商對供應商持股情形下組裝供應鏈的協調問題。 聶佳佳等[6] 探討了零售商縱向持股對制造商直銷渠道開通的影響, 指出只有當零售商持股比例適中時, 直銷渠道才能實現零售商和制造商的雙贏。 劉名武等[7] 認為, 存在一定的零售商持股比例, 既能減少碳排放, 也可實現制造商和零售商收益的帕累托改進。 何麗紅等[8] 探討了交叉持股對制造商開通直銷渠道的影響, 認為雙渠道供應鏈中任一成員交叉持股份額的增加都會促進對方凈利潤的增長, 且最終通過利潤再分配來增加自身利潤。 關菲等[9] 在企業相互持股的情形下, 建立了企業間先同時選址再同時定價的Hotelling拓展模型, 并對模型進行了博弈均衡與參數分析。

此外, 國內外學者對雙渠道供應鏈的研究主要關注定價決策、渠道協調方面。 Batarfi等[10] 研究了制造商同時采用傳統渠道和直銷渠道對供應鏈決策的影響。 Chen等[11] 研究了制造商在單一零售渠道、單一直銷渠道和雙渠道三種情況下, 價格和單個產品交付的質量決策對產品定價與供應鏈利潤的影響。 Pu等[12] 分析了在不同銷售努力水平下及消費者搭便車行為下, 制造商開通直銷渠道的最優定價。 Ji等[13] 在制造商開辟直銷渠道中引入消費者低碳敏感度, 發現制造商開辟直銷渠道能優化供應鏈利潤。 Peng等[14] 通過構建單一網上渠道、單一傳統渠道和線上線下雙渠道模型, 分析了零售商的渠道選擇和定價決策。

曹宗宏等[15] 認為, 當直銷渠道的操作成本和自有產品的單位成本較低時, 雙方的競爭有利于降低因雙方獨立決策而引起的“雙邊際效應”的負面影響, 實現雙贏。 范小軍等[16] 的研究表明, 在零售商占主導權的渠道中, 制造商通過開辟在線渠道引入競爭, 能夠激勵零售商提高服務質量, 并且使得供應鏈利潤得到提升。 王崇等[17] 采用效用函數模型, 研究了單一分銷、網絡直銷及混合渠道三種模式對制造商和零售商銷售利潤的影響, 結果表明混合渠道能提升制造商利潤。 梁喜等[18] 分析了在制造商主導的雙渠道供應鏈中, 三種不同雙渠道結構下價格競爭系數、網上直銷成本和傭金比例系數對其他經濟變量的影響, 以及制造商的最優定價決策與渠道選擇問題。 李宗活等[19] 從消費者效用理論角度構建了單一渠道和雙渠道供應鏈Stackelberg博弈模型, 在零售商創新投入和消費者渠道偏好擾動因素下, 探討了制造商開辟網絡渠道形成的渠道競爭效應。 聞卉等[20] 構建了三種分散化(制造商主導的Stackelberg博弈、零售商主導的Stackelberg博弈以及由制造商和零售商構成的Nash均衡博弈)和一種集中化的閉環供應鏈決策模型, 并得出了相關的均衡策略。

綜上所述, 有關供應鏈持股戰略的研究文獻主要關注企業間持股對企業聯盟穩定性和供應鏈績效的影響, 很少涉及雙渠道供應鏈背景, 而在有關雙渠道供應鏈的研究文獻中, 很少涉及供應鏈持股戰略問題。 聶佳佳等[6] 和何麗紅等[8] 雖然探討了供應鏈持股戰略對制造商開通直銷渠道的影響, 但沒有考慮供應鏈持股戰略和線上線下渠道多樣性對雙渠道供應鏈決策的綜合影響。 因此, 本文在考慮交叉持股影響的基礎上, 在單一傳統渠道、網上直銷雙渠道和網上分銷雙渠道三種情形下, 共同引入制造商與傳統零售商交叉持股份額、價格競爭系數、消費者渠道偏好參數, 基于Stackelberg博弈模型對比分析不同渠道結構對雙渠道供應鏈定價決策與成員利潤的影響, 從而為雙渠道供應鏈企業決策提供理論參考。

二、模型描述與假設

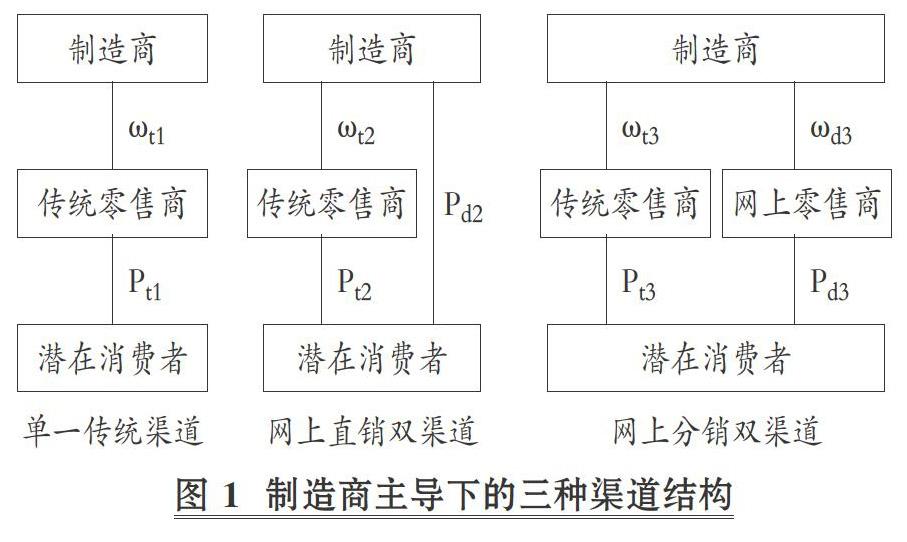

1. 模型描述。 本文假設制造商只生產一種產品, 在渠道結構上分為單一傳統渠道、網上直銷雙渠道、網上分銷雙渠道三種情形, 在制造商與傳統零售商交叉持股的基礎上引入消費者渠道偏好以及渠道間價格競爭系數, 基于Stackelberg博弈, 探討在制造商為主導者的情形下, 交叉持股份額以及消費者渠道偏好對雙渠道供應鏈決策的影響, 并對三種渠道結構進行對比分析。 渠道結構如圖1所示。

2. 模型假設。 本文構建的模型涉及如下假設:① a表示產品在市場上的潛在需求量; ② f表示兩種渠道間的交叉價格競爭系數, f越大, 說明渠道間的差異化程度越小, 替代性越高, 競爭越激烈, 其中0

三、模型建立

1. 單一傳統渠道。 如果在單一傳統渠道銷售所有的產品, 則制造商作為領導者, 先決策批發價格, 零售商作為跟隨者, 根據制造商確定的批發價格, 制定傳統渠道的零售價格。

需求函數為:

Dt1=a-Pt1? ? ?(1)

制造商與傳統零售商及供應鏈的利潤函數為:

Πm1=(1-θ)ωt1Dt1+λ(Pt1-ωt1)Dt1? (2)

Πr1=(1-λ)(Pt1-ωt1)Dt1+θωt1Dt1? (3)

Πs1=Pt1Dt1? ?(4)

采用逆向歸納法求解, 將式(1)代入式(3), 對Pt1求一階偏導再求解, 得到Pt1, 因為?2Πr1/? ? ? =

-2(1-λ)<0, 所以Πr1(Pt1)是關于Pt1的凹函數, 即存在最優解Pt1。 將Pt1代入Πm1中, 對ωt1求一階偏導再求解, 得ωt1, 因為?2Πm1/? ? ? =(1-λ-θ)2(λ-2)/(2(1-λ)2)<0, 所以Πm1(ωt1)是關于ωt1的凹函數, 即存在最優解ωt1, 可得各均衡解, 見表1。

為滿足? ? ?>0 ,? ? ? ? ? ? ? ? ?, 則有(2θ-1)λ-3θ+1>0。

命題1:在單一傳統渠道結構中:①? ? ? ?/?λ>0,? ? ? ? /?λ<0,? ? ? ?/?λ<0,? ? ? ? /?λ>0,? ? ? ?/?λ<0,? ? ? ? ??λ>0; ②? ? ? /?θ>0, 且

與θ無關。

命題1表明, 在單一傳統渠道結構中, 制造商持有零售商的股份比例越高, 渠道需求越大, 批發價格越低, 零售價格越低, 制造商利潤越高, 零售商利潤越低, 供應鏈利潤越高。 這意味著制造商對零售商的持股增加有利于促進消費, 提高了供應鏈利潤, 但對零售商造成了不利影響; 零售商持有制造商股份比例的增加, 會引起批發價格提高, 但對需求、零售價格及供應鏈各成員利潤無影響, 意味著零售商從制造商那里分配的利潤足以彌補批發價格提高帶來的損失, 所以不調整零售價格, 供應鏈各成員利潤也不受影響。

命題2:在單一傳統渠道結構中, 存在最優制造商持有零售商持股份額λ?, 使得制造商利潤? ? ? 和供應鏈利潤? ? ?實現最優, λ?=0.5。

命題2表明, 在單一傳統渠道結構中, 當制造商對零售商持股份額達到臨界值λ?=0.5時, 制造商與供應鏈獲得最優利潤, 意味著制造商對零售商的持股份額是提高自身利潤的關鍵因素。

2. 網上直銷雙渠道。 在網上直銷雙渠道結構中, 產品不僅通過傳統零售商銷售, 還要通過制造商網上直銷渠道銷售, 此時兩種渠道的需求函數為:

Dt2=a(1-b)-Pt2+fPd2? ?(5)

Dd2=ab-Pd2+fPt2? ? (6)

制造商、傳統零售商及供應鏈的利潤函數為:

Πm2=(1-θ)(ωt2Dt2+(Pd2-c)Dd2)+λ(Pt2-ωt2)Dt2 (7)

Πr2=(1-λ)(Pt2-ωt2)Dt2+θ(ωt2Dt2+(Pd2-c)Dd2) (8)

Πs2=Pt2Dt2+(Pd2-c)Dd2? (9)

在此結構中, 制造商作為領導者, 先決策批發價格和直銷價格, 零售商作為跟隨者, 根據制造商確定的批發價格和直銷價格, 制定傳統渠道零售價格。

采用逆向歸納法求解, 將式(5)(6)代入式(8)并對Pt2求一階偏導; 再將Pt2代入Πm2中, 對ωt2和Pd2求一階偏導并聯立求解。 此時, Πm2的海塞矩陣為H(Πm2), 有? ? ? ? ? ? ? ?=(1-λ-θ)2(λ-2)/(2(1-λ)2)<0, H(Πm2)11=(1-λ-θ)2(2-λ)(1-f 2)(1-θ)/((1-λ)2)>0, 表明Πm2函數負定, 可得均衡解, 如表2所示。

為滿足? ? ? ? ? ,? ? ? ? ? ,? ? ? ? ? ? ? ? ?, 則有K21>0, K22>0, K23>0, 其中, K21=c(1-λ)f 2+a(1-λ)(1-b)f+(2-λ)(ab-c), K22=cf 2+af(1-b)+ab-c, K23=(2θ-1)λ-3θ+1。

命題3:在網上直銷雙渠道下, 制造商最優網上直銷價格為? ? ?=(a(1-b)f +ab+c(1-f 2))/(2(1-f 2))。

命題3表明, 在網上直銷雙渠道結構中, 制造商最優網上直銷價格與制造商和零售商之間的持股份額無關, 表明交叉持股對網上直銷價格沒有影響。

命題4:在網上直銷雙渠道下:①當0

命題4表明, 在網上直銷雙渠道下, 當制造商把開通直銷渠道的成本控制在0 命題5:在網上直銷雙渠道下:①? ? ? ?/?λ>0, /?λ<0,? ? ? ?/?λ<0,? ? ? ?/?λ<0,? ? ? ? /?λ>0, /?λ<0,? ? ? ? /?λ>0; ②? ? ? ?/?θ>0, <0,? ? ? ?/?θ>0, 且? ? ?、? ? ? 、? ? ?、? ? ?與θ無關。 命題5表明, 在網上直銷雙渠道下, 隨著制造商持有零售商的股份比例增加, 傳統渠道需求增大, 傳統零售價格降低, 直銷渠道需求降低, 制造商利潤增多, 傳統零售商利潤減少, 供應鏈利潤增多, 意味著制造商對零售商持股增加有利于促進消費, 提高了供應鏈利潤, 但對零售商造成了不利影響, 這與單一傳統渠道下的情形相同。 隨著零售商持有制造商股份比例的增加, 批發價格提高, 傳統零售商利潤增多, 制造商利潤減少, 但對需求、零售價格及供應鏈整體利潤無影響, 意味著零售商從制造商那里分配的利潤足以彌補批發價格提高帶來的損失, 所以不調整零售價格, 供應鏈利潤不受影響。 因此, 命題5表明對對方持股份額的增加是提升自身利潤的關鍵因素。 3. 網上分銷雙渠道。 在網上分銷雙渠道結構中, 產品銷售不僅通過傳統零售商銷售, 還要通過網上零售商銷售, 此時兩種渠道的需求函數為: Dt3=a(1-b)-Pt3+fPd3? ?(10) Dd3=ab-Pd3+fPt3? ? (11) 制造商、傳統零售商、網上零售商以及供應鏈的利潤函數為: Πm3=(1-θ)(ωt3Dt3+ωd3Dd3)+λ(Pt3-ωt3)Dt3 (12) Πr3=(1-λ)(Pt3-ωt3)Dt3+θ(ωt3Dt3+ωd3Dd3) (13) Πd3=(Pd3-ωd3)Dd3? (14) Πs3=Pt3Dt3+Pd3Dd3 (15) 在此結構中, 制造商作為領導者, 先決策給傳統零售商和網上零售商的批發價格ωt3和ωd3, 傳統零售商根據批發價決策傳統零售價格, 網上零售商根據傳統零售價格決策網上零售價格。 采用逆向歸納法求解, 將式(10)、(11)代入式(14), 對Pd3求一階偏導并求解; 再將Pd3代入Πt3, 然后對Pt3求一階偏導并求解; 把Pt3代入Pd3, 再把Pt3和Pd3代入Πm3, 對ωt3和ωd3求一階偏導并聯立求解。 此時, Πm3的海塞矩陣為H(Πm3), 有 =-(2-f 2)(1-θ-λ)2(2-λ)/(4(1-λ)2)<0, |H(Πm3)11|=(1-θ-λ)2(2-λ)(1-f 2)(1-θ)/(2(1-λ)2)>0, 表明Πm3函數負定, 可得均衡解, 如表3所示。 為滿足? ? ? ? ?,? ? ? ? ? ? ? ? ?,? ? ? ? ? ? ? ? , 有K31>0, K32>0。 其中:K31=-bf 2+2(1-λ)(1-b)f+2b(2-λ); K32=(2θ-1)λ-3θ+1。 命題6:在網上分銷雙渠道下, 制造商對網上零售商的最優批發價格為? ? ?=a((1-b)f+b)/(2(1- f 2))。 命題6表明, 在網上分銷雙渠道下, 制造商對網上零售商的最優批發價格與制造商和傳統零售商之間的持股份額無關, 意味著制造商和傳統零售商的交叉持股對網上零售商的最優批發價格無影響。 命題7:在網上分銷雙渠道下:①當0 。 ③當0 命題7表明, 在網上分銷雙渠道下, 當網上渠道偏好較大時, 相對于單一傳統渠道, 網上分銷渠道批發價格、需求、零售價格都更高, 即網上零售商可以通過提高消費者網上渠道偏好來提高收益。 命題8:在網上分銷雙渠道下:①? ? ? ? ? ? ? ?, 命題8表明, 在網上分銷雙渠道下, 隨著制造商持有傳統零售商的股份比例增加, 傳統渠道批發價格降低, 傳統渠道需求增大, 傳統零售價格降低, 網上分銷渠道需求減少, 網上零售價格降低(這與網上直銷渠道情形不同, 增加橫向競爭過后, 網上零售價格受到影響), 制造商利潤增多, 傳統零售商利潤減少, 網上零售商利潤減少, 供應鏈利潤增多, 這意味著制造商對傳統零售商的持股增加對消費者有利, 提高了供應鏈利潤, 但對傳統零售商與網上零售商都造成了不利影響。 隨著傳統零售商持有制造商股份比例的增加, 傳統渠道批發價格上升, 制造商利潤減少, 傳統零售商利潤增多, 且增多與減少的單位數量相等, 但對需求、傳統零售價格、網上零售商及供應鏈利潤無影響, 意味著零售商從制造商那里分配的利潤足以彌補批發價格上升帶來的損失, 所以不調整零售價格, 供應鏈利潤不受影響。 這表明對對方的持股份額增加是提升自身利潤的關鍵因素, 這與網上直銷雙渠道下的情形相同。 4. 渠道結構比較。 命題9:在三種渠道結構中, 當0<θ<θmp時, 有 。 其中, θmp=(1-λ)/(3-2λ)。 命題9表明, 在三種渠道情形下, 當傳統零售商對制造商的持股份額控制在0<θ<(1-λ)/(3-2λ)范圍內, 即當制造商和傳統零售商的交叉持股比例滿足一定條件時, 可以使傳統零售商有利可圖, 否則制造商對傳統零售商的批發價格就會高于傳統零售價格, 此時對于傳統零售商來說就失去了銷售產品的意義。 命題10:在三種渠道結構中, 網上零售價格存在如下關系:? ? ? ? ? ? 。 命題10表明, 與網上分銷雙渠道相比, 網上直銷雙渠道的網上零售價格更具有價格優勢。 從實務中也可發現, 當網上零售商開通分銷渠道時, 僅存在橫向競爭; 但對于制造商開通直銷渠道而言, 制造商直接面對消費者, 縱向競爭與橫向競爭都存在, 使產品競爭更加激烈, 此時會造成網上直銷價格比網上分銷雙渠道更低。 命題11:在三種渠道結構中, 傳統零售價格存在如下關系:①? ? ? ? ? ?。 ②當0 命題11表明, 與網上分銷雙渠道相比, 網上直銷雙渠道的傳統零售價格始終更低, 即網上直銷雙渠道比傳統渠道更具有價格優勢。 當網上渠道偏好較低時, 單一傳統渠道的傳統零售價格具有價格優勢, 而當網上渠道偏好高于一定閾值時, 雙渠道情形下的傳統零售價格更具有價格優勢, 這在實務中也不難發現, 當渠道競爭激烈時, 傳統渠道受到威脅, 價格也會有所下降。 命題12:在兩種雙渠道結構中, 制造商對傳統零售商的批發價格存在如下關系:當0<θ<θcp時, ; 當θcp<θ<θmp時,? ? ? ? ? ? ?, 同時?θcp/ ?λ>0。 其中:θcp=λ(1-λ)/(2-λ); θmp=(1-λ)/(3-2λ)。 命題12表明, 在兩種雙渠道情形下, 制造商對傳統零售商的批發價格受雙方持股份額的雙重影響, 這與以往文獻中制造商對傳統零售商的批發價格相同的結論不同, 意味著制造商與傳統零售商的交叉持股使制造商通過改變對傳統零售商的批發價來追求自身利益最大化, 說明交叉持股戰略能降低渠道競爭程度。 命題13:單一傳統渠道與兩種雙渠道結構相比, 制造商對傳統零售商的批發價存在如下關系: (2-λ)(1-λ-θ)f)/((1-f)((λ2-(θ+1)λ+2θ)f-2(1-λ)2)a); bmp=(2a(1-λ)2f 3+ (λ2-(θ+1)λ+2θ)cf 2-a(3λ2+(θ-7)λ-2θ+4)f-(λ2-(θ+1)λ+2θ))cf/((2(1-λ)2(f 2-2)-(λ2-(θ+1)λ+2θ)f)(1-f)a)。 命題13表明, 當網上渠道偏好較低時, 單一傳統渠道的批發價格會低于雙渠道情形, 而當網上渠道偏好高于一定閾值時, 雙渠道情形下的批發價格會低于單一傳統渠道情形, 該閾值由渠道價格競爭系數、持股份額以及市場需求共同決定。 命題14:在三種渠道結構中, 制造商的利潤存 =(2c(2-f 2)((1-f)(2-λ)(1-θ)+f)+2af(1-f)((λ-1)+(2-λ)θ)-(2K1)1/2)/(2(1-f)2((λ-2)θ-λ)+(2-f)2)a;? ? ? =(2c(2-f 2)((1-f)(2-λ)(1-θ)+f)+2af(1-f)((λ-1)+(2-λ)θ)+(2K1)1/2)/((2(1-f)2((λ-2)θ-λ)+(2-f)2)a);? ? ? =(4+2f(f 2-3)+2f((1-θ)λ+2θ)(1-f)+(K2)1/2)/((1-f)(f 2(f-3)+2(1-θ)(2-λ)(1-f)+4));? ? ? =(4+2f(f 2-3)+2f((1-θ)λ+2θ)(1-f)-(K2)1/2)/((1-f)(f 2(f-3)+2(1-θ)(2-λ)(1-f)+4));? ? ? =((1+f 2)(2-((2-λ)θ+λ)(1-f)-f)c+((2-λ)θf+(1-f+fλ))(1-f)a-(K3)1/2)/(a(1-f)(3-((2-λ)θ+λ)(1-f)-f));? ? ? =((1+f 2)(2-((2-λ)θ+λ)(1-f)-f)c+((2-λ)θf+(1-f+fλ))(1-f)a+(K3)1/2)/(a(1-f)(3-((2-λ)θ+λ)(1-f)-f)); K1=((4((θ-1)λ-2θ+1)f (f 2-(1-θ)(2-λ))+(2(1-θ)2λ2-(8θ2-9θ+1)λ+8θ2-2θ-2)f2+2(2-λ)2(1-θ)2)c2+f 2((θ-1)λ-2θ+1)(2ac(2-f)-a2-f 2c2))(2-f2); K2=2(2-f 2)(4-f 4+4f (f 2-2)+f ((θ-1)λ-2θ+1)(3f-4))(1-f 2); K3=(1-f 2)(a2(((θ-1)λ-2θ+1)f 2+1)+2(2-λ)(1-θ)(ac-(a2+ac-c2)f)-c2(2-λ)(1-θ)(1+f 2))。 命題14表明, 制造商在不同情形下的利潤差會隨著網上渠道偏好的變化而變化。 在雙渠道中, 當網上渠道偏好較大或較小時, 即傳統渠道市場份額與網上渠道市場份額相差較大時, 網上直銷雙渠道情形下制造商的利潤高于網上分銷雙渠道; 當傳統渠道市場份額與網上渠道市場份額相差較小時, 網上直銷雙渠道情形下制造商的利潤低于網上分銷雙渠道。 相對于單一傳統渠道, 當傳統渠道市場份額與網上渠道市場份額相差較大時, 兩種雙渠道情形下制造商的利潤更高, 此時對于制造商來說, 開通雙渠道更有優勢; 當傳統渠道市場份額與網上渠道市場份額相差較小時, 雙渠道競爭太大, 對于制造商來說, 單一傳統渠道反而更有優勢。 命題15:在三種渠道結構中, 傳統零售商的利 其中:? ? =(1-λ)(((3b2-4b+2)f+4b(1-b))a2-4c(2-f 2)(1-b)a+2c2f (f 2-2))f/(2(((1-b)f+b)2a2-2((1-b)f+b)(2-f 2)ca+c2(1-f 2)(2-f 2))(2-λ)2); =(1-f 2)(1-λ)(ab-cf)((2-b)a+cf)/((((b-1)f-b)a+c(1-f 2))2(2-λ)2);? ? ?=(1-f 2)(1-λ)(4(2-f)b-(2-f)2b2-2f 2)/(2((1-f)b+f)2(2-λ)2)。 命題15表明, 當傳統零售商對制造商持股份額較小時, 單一傳統渠道情形下傳統零售商的利潤大于網上分銷雙渠道大于網上直銷雙渠道, 此時在交叉持股的基礎上雙渠道的開通同樣會引起傳統零售商利潤的降低; 但當傳統零售商對制造商持股份額較大時, 網上直銷雙渠道情形下傳統零售商的利潤大于網上分銷雙渠道大于單一傳統渠道, 此時雙渠道的開通對傳統零售商更有利, 改變了以往渠道競爭帶來的不利影響。 四、算例分析 為滿足上述均衡解和命題, 假設模型參數a=100, λ=0.3, θ=0.1, f=0.3, c=20, b=0.7, 下面通過算例進一步探討不同渠道情形下消費者渠道偏好、持股份額對雙渠道供應鏈決策的影響。 由圖2(a)可知, 傳統零售價格隨著制造商對傳統零售商持股份額的增加而降低, 且單一傳統渠道大于網上分銷雙渠道大于網上直銷雙渠道, 這是因為制造商對傳統零售商持股使得制造商降低對傳統零售商的批發價, 導致傳統零售價格隨之降低。 由圖2(b)可知, 網上零售價格在網上直銷雙渠道下不受持股份額的影響, 而在網上分銷雙渠道下隨著制造商對傳統零售商持股份額的增加而降低, 這是由于網上零售商面對傳統零售商的降價也會選擇降價來提高銷售量。 由圖3(a)可知, 制造商利潤隨著網上渠道偏好的增大而先增大后減小, 在網上渠道偏好較小或較大時, 制造商利潤在網上直銷雙渠道下高于單一傳統渠道, 當網上渠道偏好高于某一閾值時, 制造商利潤在網上直銷雙渠道下高于網上分銷雙渠道。 由圖3(b)可知, 零售商利潤隨著網上渠道偏好的增大而減小, 只有當網上渠道偏好較小時, 雙渠道下零售商的利潤才高于單一傳統渠道, 與以往文獻開通網上渠道就對零售商不利的結論不同, 交叉持股減弱了開通網上渠道對傳統渠道造成的渠道沖突。 五、結論 1. 結論。 本文在考慮交叉持股的基礎上, 在單一傳統渠道、網上直銷雙渠道和網上分銷雙渠道三種情形下, 共同引入制造商與傳統零售商交叉持股份額、價格競爭系數、網上渠道偏好等參數, 基于Stackelberg博弈模型對比分析了上述參數對供應鏈定價決策與成員利潤的影響, 從而為供應鏈各成員提供決策參考。 結果表明: (1)在單一傳統渠道中, 制造商持有零售商的股份比例越高, 則渠道需求越大, 批發價格越低, 零售價格越低, 制造商利潤越多, 零售商利潤越少, 供應鏈利潤越多; 隨著零售商持有制造商股份比例的增加, 批發價格上升, 但對需求、零售價格以及供應鏈各成員利潤無影響。 (2)在網上直銷雙渠道中, 制造商最優網上直銷渠道零售價與制造商和零售商之間的持股份額無關; 當制造商開通直銷渠道的成本較低時, 直銷渠道零售價格低于傳統渠道零售價格, 且制造商開通直銷渠道的成本隨著渠道偏好的增大而上升, 制造商開通直銷渠道時, 直銷價格受開通直銷渠道成本與網上渠道偏好的雙重影響。 (3)在網上分銷雙渠道中, 制造商與傳統零售商的交叉持股對網絡零售商的最優批發價格無影響; 當消費者渠道偏好較大時, 相對于傳統渠道, 網上分銷渠道批發價格、需求、零售價格都更高。 (4)在三種渠道結構下, 傳統零售商對制造商的持股份額低于某一閾值, 以使傳統零售商有利可圖; 制造商對傳統零售商的持股份額對需求、零售價格、供應鏈成員各利潤有影響, 持股份額越大, 則制造商與供應鏈整體利潤越高, 傳統零售商與網上零售商利潤越低; 而傳統零售商對制造商的持股份額對需求、零售價格、網絡零售商以及供應鏈整體利潤無影響, 只是隨著傳統零售商持有制造商股份比例的上升, 傳統渠道批發價格增大, 制造商利潤降低, 傳統零售商利潤升高。 (5)在三種渠道結構比較中, 網上直銷雙渠道下的網上零售價格相對于網上分銷雙渠道更具有價格優勢; 網上分銷雙渠道下的傳統零售價格相對于網上直銷雙渠道始終更高, 當渠道偏好高于某一閾值時, 雙渠道下傳統零售價格相對于單一傳統渠道才有價格優勢; 當傳統渠道市場份額與網上渠道市場份額相差較大時, 網上直銷雙渠道下制造商的利潤大于網上分銷雙渠道大于單一傳統渠道; 零售商的利潤主要受持股份額的影響, 當傳統零售商對制造商持股份額較大時, 網上直銷雙渠道下傳統零售商的利潤大于網上分銷雙渠道大于單一傳統渠道。 2. 啟示。 上述研究結論對雙渠道供應鏈的決策具有如下管理啟示: (1)站在供應鏈整體視角。 在制造商主導下, 制造商對傳統零售商的持股份額增加能提高自身和供應鏈的利潤, 而傳統零售商對制造商的持股份額對供應鏈的利潤沒有影響。 因此, 制造商對傳統零售商的持股份額是提高供應鏈利潤的關鍵因素, 但由于增加對對方的持股份額有利于增加自身利潤, 所以傳統零售商也需要增加對制造商的持股份額, 這樣做雖然對供應鏈利潤沒有影響, 卻可以增加自身的收益。 (2)站在制造商視角。 制造商應該鼓勵傳統零售商與其交叉持股, 這樣可以避免制造商因單向持股而造成傳統零售商利益受損; 在交叉持股背景下, 交叉持股對網上直銷價格并無影響, 如果制造商能把開通直銷渠道成本與網上渠道偏好控制在一定范圍內, 則有利于制造商開通網上直銷渠道。 (3)站在傳統零售商視角。 其增加對制造商的持股份額能有效增加自身利潤, 并且在持股份額較大時, 雙渠道情形下傳統零售商的利潤大于單一傳統渠道, 這就解釋了為什么德國大眾、保時捷等汽車企業都通過縱向持股各自零部件制造商來增加自身收益; 由于制造商增加對其持股份額和開通網上渠道都會對傳統零售商的收益造成不利影響, 因此除了通過交叉持股形式增加對制造商的持股份額, 傳統零售商還應該采取多樣化形式提升利潤, 如增強消費者體驗、提高服務質量等。 在現實中企業間的持股情形更為復雜, 影響供應鏈交叉持股戰略的因素也有很多, 包括供應鏈成員橫向持股、制造商和零售商之間權力結構、制造商生產成本和零售商銷售成本信息非對稱等, 上述因素都有待在今后的研究中進行拓展。 【 主 要 參 考 文 獻 】 [1] Chen J., Hu Q., Song J. S.. Effect of partial cross ownership on supply chain performance[ J].European Journal of Operational Research,2017(2):525 ~ 536. [2] Gaigné Carl, Latouche K., Turolla Stéphane. Vertical ownership and export performance: Firm-level evidence from the food industry[ J].American Journal of Agricultural Economics,2018(1):46 ~ 72. [3] Fu Hong, Ma Yongkai. Optimization and coordination of decentralized supply chains with vertical cross-shareholding[ J].Computers & Industrial Engineering,2019(6):23 ~ 35. [4] 張漢江,宮旭,廖家旭.線性需求供應鏈中企業交叉持股的定價和績效變化研究[ J].中國管理科學,2010(6):65 ~ 70. [5] 付紅,馬永開,唐小我.制造商持股供應商情形下的組裝供應鏈協調[ J].系統工程理論與實踐,2014(9):2265 ~ 2273. [6] 聶佳佳,石純來.零售商縱向持股對制造商直銷渠道選擇的影響[ J].軟科學,2016(3):130 ~ 135. [7] 劉名武,樊文平,許以撒.碳交易政策下零售商持股制造商減排投資決策[ J].工業工程與管理,2017(4):40 ~ 48. [8] 何麗紅,黃甘泉,張哲薇.供應鏈交叉持股對制造商直銷渠道選擇的影響[ J].管理學報,2018(9):1393 ~ 1401. [9] 關菲,韓樹新,任建勇.企業相互持股下的Hotelling拓展模型及其均衡分析[ J].運籌與管理,2019(6):48 ~ 52. [10] Batarfi R., Jaber M. Y., Zanoni S.. Dual-channel supply chain: A strategy to maximize profit[ J].Applied Mathematical Mode- lling,2016(21):9454 ~ 9473. [11] Chen J., Liang L., Yao D Q., et al.. Price and quality decisions in dual-channel supply chains[ J].European Journal of Operational Research,2016(3):935 ~ 948. [12] Pu X., Gong L., Han X.. Consumer free riding: Coordinating sales effort in a dual-channel supply chain[ J].Electronic Commerce Research and Applications,2017(2):1 ~ 12. [13] Ji J., Zhang Z., Yang L.. Carbon emission reduction decisions in the retail-/dual-channel supply chain with consumers' pre- ference[ J].Journal of Cleaner Production,2017(1):852 ~ 867. [14] Peng Zhang, Yong He, Chunming (Victor) Shi. Retailer's channel structure choice: Online channel, offline channel, or dual channels?[ J].International Journal of Production Economics, 2017(213):37 ~ 50. [15] 曹宗宏,趙菊,張成堂等.品牌與渠道競爭下的定價決策與渠道結構選擇[ J].系統工程學報,2015(1):104 ~ 114. [16] 范小軍,劉艷.制造商引入在線渠道的雙渠道價格與服務競爭策略[ J].中國管理科學,2016(7):143 ~ 148. [17] 王崇,王祥翠.互聯網下分銷模式變化對制造商和零售商銷售利潤影響研究[ J].軟科學,2017(5):103 ~ 107. [18] 梁喜,蔣瓊,郭瑾.不同雙渠道結構下制造商的定價決策與渠道選擇[ J].中國管理科學,2018(7):97 ~ 107. [19] 李宗活,楊文勝,陳信同.基于零售商創新投入的雙渠道供應鏈協調策略[ J].控制與決策,2019(8):1754 ~ 1760. [20] 聞卉,鄭本榮,曹曉剛等.不同渠道權力結構下的雙渠道閉環供應鏈定價與協調決策[ J].運籌與管理,2020(6):65 ~ 74.