高科技企業財務現金流量管理探究

2021-07-14 05:58:12黃素華浙江天馳電子有限公司

財會學習 2021年19期

黃素華 浙江天馳電子有限公司

引言

國內實際運行的高科技企業,應加強自身企業財務管理能力,完善自身財務監督工作體系,提升企業內部資金周轉能力,減少企業資金成本消耗,增強企業對抗資金風險的綜合能力,以此保障企業經濟發展的平穩性,使其在社會經濟體系中獲得有序發展能力。因此,針對高科技企業,開展現金流量管理工作具有重要意義。

一、相關概念

(一)高科技企業的概念界定

高科技企業具有較高的技術更新特點,由此提升了高科技產品占比,增加了高科技產品的附加產值,奠定了產品價位的較高地位。與此同時,部分高科技企業,具有較強的競爭力。因此,高科技企業應切實把握自身企業發展特點,加強資金在產品研發活動中的使用,關注時代更新,以此保障企業發展能力[1]。

(二)現金流量管理含義

在現代經濟體系中,國內高科技企業在開展財務管理工作時,有效梳理了現金流量管理框架。以實際財務工作視角為出發點,現下企業在開展財務管理工作時,逐漸認知現金流量管理工作的重要性。現金流量管理工作的運作有效性,集中表現在企業日常經營管理期間,客觀條件限制作用引起的現金流動問題。在現金流動過程中,能夠準確表現出企業經營發展情況。由此發現:現金流量管理工作,能夠全方位展現企業現金源的收支情況,直觀反映企業財務管理工作的實質性進展情況,逐漸成為企業現金收支管理的關鍵性內容。

(三)在高科技企業實施現金流量管理的積極意義

(1)加強企業現金流量管理,有助于提升企業經營發展資金儲備充足性,增強企業經營順暢性,便于高科技企業適時完成技術更新。

(2)以貨幣資金為核心,借助時間價值,挖掘其機會成本,為高科技企業生產發展奠定堅實基礎,提升其現金資源的獲取能力,保障其資金收益與流動的穩定性,盡可能地減少閑置資產項目,提升機會成本的控制效果,保障企業運行的平穩性。

二、國內高科技企業現金流管理的關鍵點

(一)順應企業發展

現金流量管理的關鍵點,應順應企業各時期的發展需求、發展方向等因素。企業在任何時期,均應科學完成現金流管理的各項工作。高科技企業在應對宏觀、微觀環境各項問題時,有序落實技術更新工作,促使其完成更具全局性的現金流量管理工作,便于提升企業戰略的服務性。高科技企業表現出較為突出的生命周期特點,各時段所開展的現金流量管理具有差異性管理側重點。因此,應順應企業在各時段的發展需求,加強現金流長遠規劃,作為高科技企業現金流量管理的關鍵項目。

(二)滿足企業經營發展對資金的需求

高科技企業在經營發展期間,具有較高的研發壓力,同時表現出企業發展的不穩定性、現金流量較高的流動性等問題,將會危及企業經濟發展。與此同時,以企業整體發展平穩性為視角,提升高科技企業一定數量現金的持有比例,便于緩解企業資金緊張問題。以企業現金獲取能力視角為出發點,企業現下資金獲取途徑集中表現為兩種:第一種為內部實際擁有的資金,第二種為外部途徑以籌集資金。為此,企業在開展財務管理工作時,應借助現金流籌資、內部現有資金兩種資金組合形式,完成資金獲取工作,以此順應企業經營發展對資金形成的臨時需求。

三、國內高科技企業提升現金流量管理的有效措施

(一)運行先進預算體系

現金預算工作,具體指以中短期視角完成現金流的預算工作,比如一年內、3個月內、一周等時間作為預算條件。在全程序開展預算管理工作時,現金預算占據較為關鍵的位置,能夠提升預算管理工作有效性,保障財務規劃科學性,促進企業預算體系中經營活動的發展有序性,以此針對企業經營期間不利問題加以調整,比如偏離企業發展方向的問題、危及企業資金安全的問題。與此同時,針對企業日常資金開展預算工作時,能夠提升長期現金預算的精細化效果,考量突發問題的發生概率,為企業儲備充足現金資源。針對穩定性欠佳的高科技企業,應加強預算工作的執行,發揮其預測資金使用、控制資金使用有效性的綜合價值,以有效降低現金流形成的波動現象。

(二)增強現金回收能力

在高科技企業實際開展的資金管理工作中,科學優化了固定資產項目的投資占比,將關鍵性投資主體確定為技術革新、知識產權保護等方面,而原有的固定資產現金流量評價體系,難以適用在高科技企業資金管理體系中。因此,加強原有現金流管理體系的優化與完善較為關鍵。與此同時,在完善現金流管理體系的基礎上,應增強企業現金回收能力,使其能夠應對企業經營發展對資金形成的臨時需求,保障企業經濟發展的順利性。

(三)增強現金流運轉能力

高科技企業在經營發展期間,具有較強的研發工作壓力、較大的現金流動特點。因此,企業賬戶中存有一定數量的現金余額。現金余額的類型,表現為企業持有資金、外部籌資兩種形式。企業財務管理人員,應加強經營活動現金流的創新管理,以此提升籌資流的優化效果。高科技企業可采取多種形式,提升資金儲備的充足性,比如優化應收賬款回收有效期、提升企業現存資金的周轉效率、提升應付賬款時限等,以此提升現金流運轉能力,增強現金流管理有效性。

高科技企業在各生命周期時段中,表現出明顯差異特點,使其籌資形式具有階段性。企業應順應實際現金流的使用情況,結合企業發展能力,確定現金流特點,提升收益品質,以保障現金流順應企業發展需求,提升企業現金流運轉的有序性。與此同時,以財務管理視角為出發點,提升現金流的風控能力,保障現金流處于安全運行狀態,為高科技企業穩定發展奠定堅實基礎[3]。

四、E科技公司現金流管理案例分析

(一)管理現狀

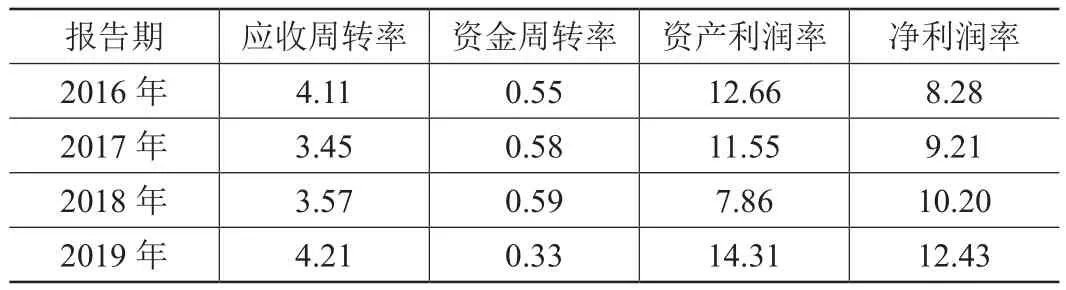

E科技企業現金流管理的實際情況:如表1所示為現金流分析表,表2所示為營運能力指標。

表1 現金流分析表(單位/萬元)

表2 營運能力指標(%)

如表1可知:E科技企業2016—2019年期間,整體經營現金流呈現增長趨勢,具有穩定性;在投資現金流中,從2016年的-76萬元,增長至2019年的-115萬元,四年內表現出負值增長現象,表示此科技企業有項目投資需求;四年內企業籌資現金流具有穩定性,籌資現金流取值范圍為[302,436]萬元,說明E企業處于穩定的發展狀態。

由表2數據發現:2019年E科技企業在應收現金流周轉率為4.21%、資金周轉0.33%時,獲取了較為可觀的資產利潤率,達到14.31%,凈資產利潤率達到12.43%。

(二)由E企業現金流現狀分析其現金流管理工作存在的問題

針對E企業經營情況、現金流數據分析發現:企業尚未有序完成客戶應收賬款管理體系的建設,2016年-2019年四年內,應收賬款現金周轉率并未獲得實質性增長,可能存在分工不明確、資金回收責任劃分不清晰等現金流管理問題,為企業經營發展增加了一定風險性。

(三)針對E企業現金流管理問題的應對措施

(1)建設客戶線上審批流程。E企業應結合自身發展情況,針對現有客戶開展信用管理措施,搭建信用評價系統,形成系統性應收賬款審批流程,保障每筆業務獲得較高標準的審批。

(2)有序落實應收賬款對賬工作。采取定期/不定期多種形式,完成應收款項對賬工作,以此切實提升應收賬款現金周轉能力。

(3)加強權責劃分。企業應設定清晰的權責制度,保障專人跟蹤資金回收工作,以此提升企業整體應收資金現金流周轉能力,促進企業獲得可觀收益。

結語

綜上所述,在經濟發展體系背景下,高科技企業,在開展日常財務管理工作事項時,應針對現金流量開展關鍵性管理工作,以此樹立科學積極的管理價值理念,提升經濟管理措施應用的科學性。在現金流量管理工作實施期間,高科技技術企業應結合自身企業發展特點,比如較高收益能力、較高經營風險等,參考企業發展的實際情況,加強現金流量管理,制定有效的管理方案,減少資金浪費問題。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12