集中招標采購與國家談判藥品價格形成實證研究

2021-07-16 01:15:52徐洪斌葉秀峰

中國醫藥科學 2021年12期

關鍵詞:藥品

陳 斌 徐洪斌 葉秀峰▲

1.華中科技大學同濟醫學院附屬武漢中心醫院DRG辦公室,湖北武漢 430014;2.深圳市人民醫院(暨南大學第二臨床醫學院)感染管理科院辦公室,廣東深圳 518020

2019年,我國高昂的藥品價格開始松動,甚至崩潰。國家組織了“4+7”試點集中招標帶量采購,中選的25個仿制藥品種價格大幅下降,平均降幅達52%,最高下降了96%[1];經過準入談判,97個在我國近年來新上市的藥品平均降價60.7%,進入國家醫保藥品目錄[2],產生如此之低的價格,既有因市場競爭激烈、產品供應大于需求,廠家大幅降價搶占市場的內在動力,也有招標采購制度設計的外在促進作用。本研究通過分析中選品種市場競爭態勢、相關公司及產品成本性態,探索藥品價格形成機制,為今后藥品集中招標采購、醫藥產業發展政策的制定提供參考。

1 資料與方法

1.1 資料來源

國家醫療保障局公開發布的談判藥品品種、價格信息,上海市集中招標中心通過上海陽光采購網發布的中標信息,以及通過“米內網”等專業數據庫查詢的產業、藥品招標、市場數據與信息、行業研究報告;中國證券網公開發布的相關上市公司財務報表以及各大新聞媒體的相關報道。

1.2 方法

1.2.1 競爭態勢分析 比較本次招采相關藥品市場競爭強度、市占率、廠家經營和銷售策略,分析廠家降價動力。

1.2.2 成本性態分析 分析藥品的成本費用類型,研究廠家降價的空間。

1.3 統計學方法

對收集的數據與報表,采用Excel進行分析比較,主要使用樣本均數和構成比進行統計分析。

2 結果

2.1 仿制藥價格形成

2.1.1 試點集中招標情況 本研究通過了一致性評價3家及以上的仿制藥品種進行試點招標,招標方式為公開招標或競爭性談判,采購金額大、回款快,本次試點選擇的4個直轄市和7個省會或副省級城市,都是經濟較發達地區,也是原研藥用量較大的地區,這11個城市醫藥銷售規模約占全國的29.2%(商務部數據),試點招標采購量為11個城市60%~70%的年銷售量,回款賬期一般不超過1個月。本次試點廠家投標價格降幅驚人,其中10個品種降價幅度>50%,8個品種降幅20%~50%,原先11座城市采購這25種藥品每年需花費77億元,現在僅需19億元[5]。

2.1.2 集中招標政策設計出了降價空間 我國許多仿制藥重復投資嚴重,生產無規模,自2014年公布《第一批過度重復藥品品種目錄》,至今已公布了第六批,第六批中廠家超過20家的品種就有302個。如本次試點招標的氨氯地平,產品注冊文號有87個,三年內在銷的廠家有59個,通過了一致性評價的有34家[4]。同時,我國藥品市場分割成各醫院終端,廠家可以采取加大銷售費用的投入,仍可以在局部生存,甚至更好。但規模不經濟造成的高昂生產成本和畸高的銷售費用頂起了高藥價。本次集中招標,客觀上形成了一個較大、規范、不需要投入過多營銷費用的市場。經過成本測算,廠家為了中標,有較大的意愿和空間降價。

2.1.3 中標品種市場占率以及比價分析 本次招標采購的競爭首先體現仿制藥與原研藥之間,本次試點中標的25個品種,原研藥均已過專利保護期,原研藥市場份額為最大的有16個,占本次集采品種數的64%,其中排在第16位的市場占率仍有44.88%;市占率>50%的有12個,占48.00%。另有4個原研藥市場占率排在第二位。雖然專利期已過去多時,原研藥在我國仍擁有壓倒性的市場優勢。本次招標除了兩家原研藥降價70%以上保留住了市場外,其他均被國產品牌替代,本次招標促進了仿制藥加快替代原研藥,從此我國開始出現原研藥“專利懸崖”。

競爭也體現在過評仿制藥之間。25個藥品的需求量大,吸引力強,但市場品牌眾多,競爭激烈。25個中標品種中,市場占率排第一或國內仿制藥品市場占率排第一的有5個,占20%,這些市場主導者如果價格不降到最低,以前的市場就會馬上被中標品牌取代。市占率<10%的11個,占44%,市占率<2%的9個,對于這些市場新進入者來說,此次招采給了一個迅速進入市場并取得高占有率的機會。

美國仿制藥的價格一般為國際較低價格。國家之間的藥品價格相差在一倍以內,一般視為比較合理。本次中標的可查到美國價格的18個品種中,7個品種價格在美國最低售價0.5~2.0倍之間,即與美國仿制藥價相接近,5個售價比美國售價低一半以上,接近或低于美國仿制藥價的占72.22%,5個品種價格高過美國最低售價2倍,占27.78%。可以認為本次招標的價格到達了合理區間。見表1。

表1 中標品種市占率及比價

2.1.4 華海藥業中標品種產能、銷售以及成本分析 在如此低的中標價格下,廠家仍具有持續生產供應的能力,并能維持正常利潤。以華海藥業為例,華海藥業有6個品種中標,是中標品種最多與金額最大的廠家。華海藥業2017年已擁有100億片制劑產能,2018年新建了100億片的生產車間,但因銷售力不足,國內醫院渠道銷售不暢,主要銷售渠道為藥店和外銷。截止2017年,華海藥業中標的6個品種中僅有2個品種的主要銷售渠道為公立醫院(銷售量超過了生產量的70%),其他品種在公立醫院的銷售量都低于其生產量的45%,最低的僅為0.21%。華海藥業借助本次試點的機會,利用生產或規模優勢,主動大幅降價至合理價格。并且,在一年左右時間內,通過落實供應與臨床使用,不但會改變醫生的處方行為和患者的用藥習慣,產生路徑依賴,有利于以后的銷售。見表2。

表2 華海藥業中標品種生產量、銷售量、中標量比較表

據華海藥業2019年年報,因公司在美國的銷售下降較多、集采也使其國內銷售額有所減少,公司2019年制劑銷售收入減少了10.40%,但因集采減少了銷售費用3.34億元,降幅達25.79%,并因回款快,降低了資金占用成本,公司整體營業利潤大幅增加,扣除了非經常性損益的凈利潤同比增長了292.81%。

2.2 創新藥價格形成

2.2.1 我國創新藥價格情況 創新藥或者原研藥,一般在專利保護期,無相同品種競爭,并且因研發成本高昂,創新藥大多以撇脂定價法或目標利潤法上市定價,價格一般不菲,同時治療周期往往較長,給患者和醫保帶來沉重的經濟負擔。在銷售中,公司一般采取后續免費贈藥的方式,促進銷售的同時維護了高定價。因此,國際上常通過談判或集團采購,迫使廠家給予一定的折扣[6]。談判的基礎主要有經濟學評估、內部價格參考、國際價格參考、以價值為基礎等[7]。

我國創新藥主要以進口原研藥為主,上市的國產原研藥較少,創新大多以“me-too”為主。因我國醫保區域化統籌,醫保資金有限,僅少數經濟條件好的地區經過談判將較少的品種納入重癥報銷,但用量有限,談判降價的幅度也有限,減輕患者經濟壓力輕微。

自2016年始,我國組織了多次國家醫保目錄準入談判,約有百余獨家品種大幅降價后納入全國醫保報銷,這些藥品多為近年來新上市且具有較高臨床價值的藥品,涉及癌癥、罕見病、肝炎、糖尿病、風濕免疫、心腦血管、消化等10余個臨床治療領域,均為臨床必需、療效確切、年均用藥費用達到或超過城鎮居民年人均可支配收入的藥品。藥品可及性大為增加。

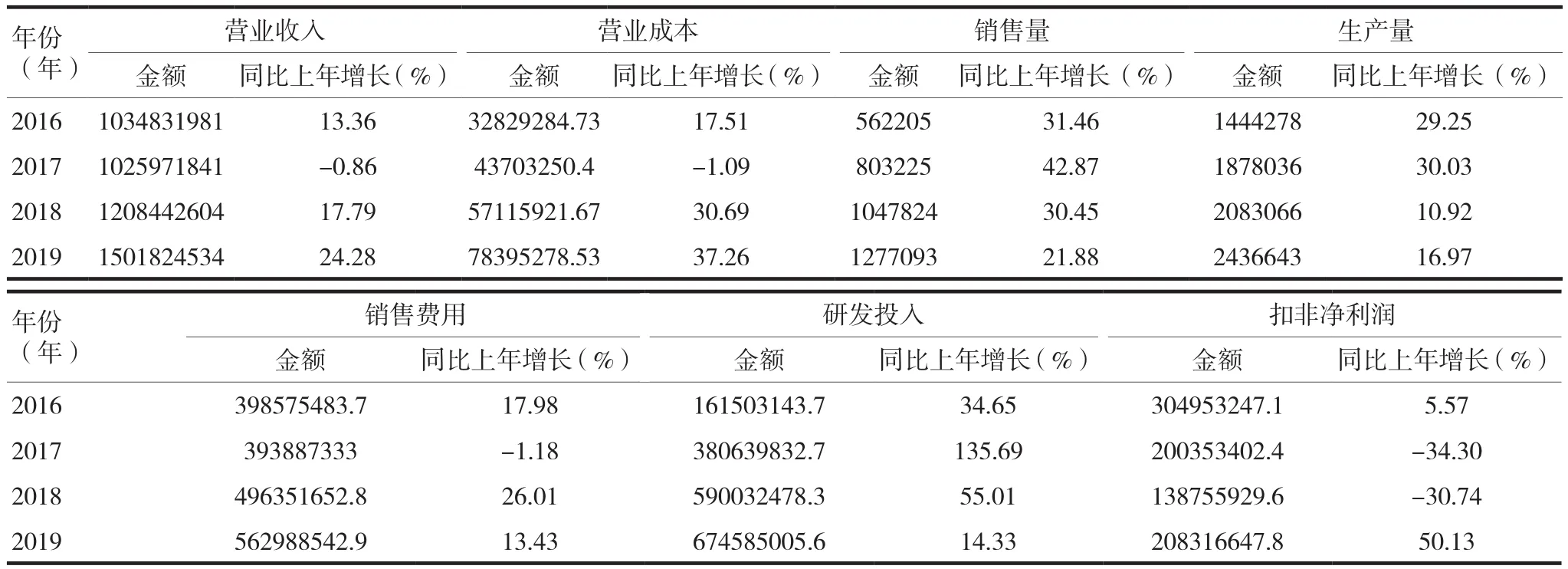

2.2.2 國家醫保目錄談判價格分析 創新藥或原研藥,上市時間短,使用量一般較少,高昂的研發成本、生產無規模造成的高成本以及推廣難度大造成的營銷費用高,三種成本疊加促使藥品價格脫離患者的購買力基礎。現以埃克替尼為例分析創新藥談判價格形成機制。埃克替尼為一種治療非小細胞肺癌的小分子靶向藥物,國家1類新藥,由貝達藥業2011年原研上市,目前仍是貝達藥業唯一的上市藥品。埃克替尼上市定價約低于功效相同的進口藥品1/3,但2013年至2016年銷售增長不理想,生產量均遠大于銷售量,生產多出來的藥品用于贈藥,2016年,埃克替尼銷售額同比增長了17.51%,免費贈藥達7.88萬盒。2016年國家醫保目錄談判,價格降了54%,降至199.86元/d,進入目錄,全國準入。阿斯利康原研競品降了55%,降至235.8元/d,同樣進入目錄,全國準入。

2017年埃克替尼銷售猛增,同比達42.87%,因價格降幅大,銷售收入下降了0.86%,但銷售費用下降了1.18%,減少了47萬元,雖然研發投入增長了135.69%,達3.8億元,利潤仍達2億元。2018、2019年收入、銷售量以及銷售費用增長較匹配,因研發投入過大過快,贏利水平較落后,研發投入主要為埃克替尼新適應癥開發以及新品種研發。研發投入大為創新型藥企的普遍特點。見表3。

表3 貝達藥業2016—2019年銷售、費用及贏利情況

因談判降價進入醫保,提高了藥品的可及性,保障了患者的福利和醫療保障制度的公平性,對廠家來說擴大了銷量,實現了三方共贏。

2.3 基于通用名的醫保支付標準產生了聯動效應

本次試點招標以及后續的試點擴圍招標最核心的意義是產生了醫保支付標準,形成了各藥品的價格中樞。11個城市中大部分已經明確以中標價為醫保支付標準,中標藥以及同通用名藥高于中標價的以中標價格結算,低于中標價格的據實結算。僅上海、天津等少數城市對同一通用名藥品結算價格可以高于中標價,但要求高于中標價格品牌的實行階梯降價,最高降30%,最晚到2020年降至和中標價一致。

許多試點招標中未中標的同通用名藥主動降低到中標價格以下,齊魯制藥吉非替尼片首仿藥降至49.8元/片,低于中標價阿斯利康的54.7元/片。揚子江藥業的鹽酸右美托咪定注射液以133元/支中標,隨即將中標價推向全國[8]。市場占有率最高的江蘇恒瑞,雖然未參與評標,但將全國價格降至123元/支。埃克替尼的羅氏制藥原研競品未入圍國家醫保目錄談判,各終端銷售價主動降價了30%[9]。

我國將逐步形成以醫保支付標準為中樞的藥品價格體系,不但醫院、藥店銷售價格會參考醫保支付標準定價,而且新上市的相似功能的創新藥品,在分析評估本身成本效益,在和已上市藥品進行風險效益、功效、治療周期成本、對醫保基金的經濟影響對比分析的基礎上參考定價。

3 討論與建議

3.1 集中招標與國家談判政策實質上促進了市場開放與競爭,形成了統一的終端市場

以前我國藥品市場以碎片化的各個醫院銷售終端組成,存在客觀上的準入壁壘[10],雖然有少數跨地區聯合招標,但全國仍以省或市為主,招標上的一些設計強化了壟斷,如多品種中標,“雙信封”質量分層招標等,雖然招標價格一降再降,但價格仍然過高,甚至省際價格可相差數倍。與日本、美國等國藥品招標、談判相比,我國的招標、談判程序上差距較大,造成實際藥品最終價格的形成相差較遠[11-14]。

本次試點只選擇通過了一致性評價的品種,招采合一,量價掛鉤,不需要在醫院進行二次準入,市場擴大數倍,給出的市場份額多,并且回款及時,資金周轉快,廠家只需在價格上進行競爭。同樣,國家醫保目錄將逐漸全國統一,談判準入后直接在醫院終端上執行,不需要再進行省目錄準入,相當于全國醫院終端市場的放開,市場容量大增,廠家才有了以量換價的空間和動力。

3.2 降藥價主要來自降銷售費用

隨著全國統一市場的形成和集中招標的全面放開,一定會產生仿制藥低毛利率、低銷售費用率、高周轉率、合同式生產(CMO)與銷售(CSO)的新的醫藥商業模式,沒有壁壘的普通仿制藥將逐步回歸精細化工制造業的利潤水平。我國雖是仿制藥大國,但仿制藥的質量和療效與原研尚存較大差距,因此應加大鼓勵力度,促進醫藥企業盡快完成一致性評價,同時定期發布過度重復投資以及研發品種目錄,如目前國內有超過160家企業在布局21個替尼類藥物的仿制藥,引導企業進行高仿、難仿、精仿,提高生產工藝水平和藥品質量,鼓勵企業進行“me-better”“me-first”式創新,與臨床緊密結合進行研發,開發提供更安全、更高效、更經濟的藥品。

3.3 鼓勵藥品生產供應側改革,提高產業集中度,促使生產上規模

降價空間的另一來源為藥品生產上的規模效應,生產量上規模后,單位產品分攤的固定成本與制造費用自然降低。建議制定產業政策,打破地域限制,鼓勵支持藥品生產企業兼并重組、聯合發展,加強人才隊伍、設備共享、信息互通共享等方面的合作,減少低水平重復,鼓勵藥品生產企業延伸產業鏈[15],逐步培育一批具備國際競爭力的現代藥品企業集團,促進藥品產業規模化集約化、高質量發展。

總結經驗,積極擴大集中招標帶量采購與國家談判品種和地域范圍,促進形成持續有效的藥品價格市場化形成新機制。保障群眾就醫用藥需要。強醫院藥品采購供應的管理,同時,對醫院采購經費及時進行預付,以及對醫院藥品降價帶來的經營壓力進行合理補償。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

世界最新醫學信息文摘(2021年12期)2021-06-09 08:36:56

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

消費導刊(2017年20期)2018-01-03 06:27:16

中國衛生(2016年6期)2016-11-23 01:09:08

中國衛生(2016年5期)2016-11-12 13:25:28

中國藥物應用與監測(2015年5期)2015-12-11 03:15:54

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2015年4期)2015-11-08 11:15:58