地市級政府財政環(huán)保支出效率研究

2021-07-20 00:01:26劉冉

現(xiàn)代商貿(mào)工業(yè) 2021年20期

關(guān)鍵詞:效率

劉冉

摘 要:近些年我國各級政府堅持貫徹綠色發(fā)展理念,不斷提高財政環(huán)保支出規(guī)模,努力推動環(huán)境保護和經(jīng)濟發(fā)展協(xié)調(diào)共進,并且取得了一定的成就。為了更好地了解地市級政府財政環(huán)保支出效率情況,本文構(gòu)建DEA模型以H省為例對2007-2017年該省14個地區(qū)的財政環(huán)保支出效率進行測算,分析其變動趨勢及影響因素,最后提出提高地市級政府財政環(huán)保支出效率的建議。

關(guān)鍵詞:財政環(huán)保支出;效率;DEA模型

中圖分類號:F23 ? ? 文獻標(biāo)識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2021.20.046

0 引言

目前,我國學(xué)者關(guān)于財政環(huán)保支出效率分析的研究較多,這些成果為分析我國地方政府財政環(huán)保支出效率的變化及影響因素均提供了科學(xué)的依據(jù)。

李永卓(2017)從PPP視角對陜西省生態(tài)環(huán)境保護投資效率進行研究時,以財政環(huán)保支出、社會環(huán)保投資為投入要素,選取經(jīng)濟產(chǎn)出(GDP能耗和社會就業(yè)),環(huán)境產(chǎn)出(工業(yè)固體廢棄物綜合利用量、廢氣處理設(shè)施處理能力、廢水處理設(shè)施處理能力、城市生活垃圾清運量、城市綠地和園林面積、造林面積、累計水土流失治理面積),民生產(chǎn)出(死亡率)等作為產(chǎn)出要素,通過DEA分析,得出結(jié)論陜西省生態(tài)環(huán)境保護投資效率區(qū)域差異較大,政府財政支出和社會資本投資對生態(tài)環(huán)境保護的環(huán)境產(chǎn)出和經(jīng)濟產(chǎn)出具有顯著正向促進效應(yīng),對生態(tài)環(huán)境保護的民生產(chǎn)出的相關(guān)性并不顯著。王謙、于楠楠(2020)運用DEA和Tobit模型對山東省財政環(huán)境保護支出效率及其影響因素進行實證研究時發(fā)現(xiàn)山東省2007-2016年財政環(huán)保支出的效率偏低,工業(yè)化程度、經(jīng)濟發(fā)展水平對財政環(huán)境保護支出效率有負向影響。

1 財政環(huán)保支出效率的概念界定

環(huán)保支出的形式多樣且內(nèi)容廣泛,很難準(zhǔn)確的界定其內(nèi)涵。我國現(xiàn)行環(huán)境污染治理投資統(tǒng)計口徑寬松,而環(huán)保投資額虛高,又會造成環(huán)保支出效率偏低,很難體現(xiàn)環(huán)境保護和治理的效果。且目前我國環(huán)保投資主要是以政府的支出為主,大部分由地方財政承擔(dān)。節(jié)能環(huán)保支出更多的指地方政府在環(huán)境保護和治理方面的支出,因此,本文選擇地方財政支出中的節(jié)能環(huán)保支出作為財政環(huán)保支出,具體指H省統(tǒng)計年鑒中預(yù)算收支科目中“節(jié)能環(huán)保”支出科目及其相應(yīng)子級科目所屬內(nèi)容。

財政支出效率是指公共產(chǎn)品的生產(chǎn)效率和財政資金的資源配置效率,其中生產(chǎn)效率由政府內(nèi)部的組織管理狀況衡量,例如政府進行公共基礎(chǔ)設(shè)施建設(shè)、反腐倡廉等,財政資金資源的配置效率則以提供的公共服務(wù)的收益為衡量標(biāo)準(zhǔn)。

財政環(huán)保支出是政府進行環(huán)保基礎(chǔ)設(shè)施建設(shè)和改善環(huán)境等公共服務(wù)的重要資金保障,屬于政府財政一般預(yù)算支出的一部分,與醫(yī)療、養(yǎng)老、科技等方面支出此消彼長。財政環(huán)保資金的有限性與環(huán)保現(xiàn)狀的迫切性的促使政府必須提高財政環(huán)保支出的利用效率,即要以最少的資金投入得到更高的環(huán)境目標(biāo)和環(huán)境治理效果。評價財政環(huán)保支出效率,若能以較低的環(huán)保財政支出收到更大的環(huán)境治理效果,則說明財政環(huán)保支出效率較高,反之則較低。因此,本文欲將財政環(huán)保支出效率定義為政府運用科學(xué)合理的方法,對一定的財政節(jié)能環(huán)保資金進行優(yōu)化配置使用,所能為地區(qū)提供的環(huán)境公共服務(wù)包括質(zhì)和量在內(nèi)的綜合效果。

2 財政環(huán)保支出效率研究

2.1 效率測算

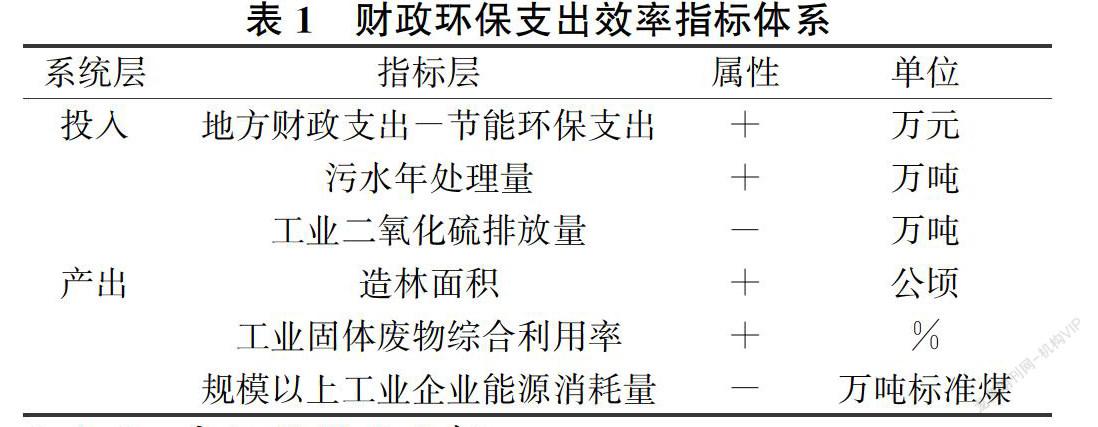

2.1.1 評價指標(biāo)的選取

本文借鑒以往的研究成果,按照指標(biāo)選取原則,同時結(jié)合H省環(huán)境治理的特點,選取以下指標(biāo)。

2.1.2 實證結(jié)果及分析

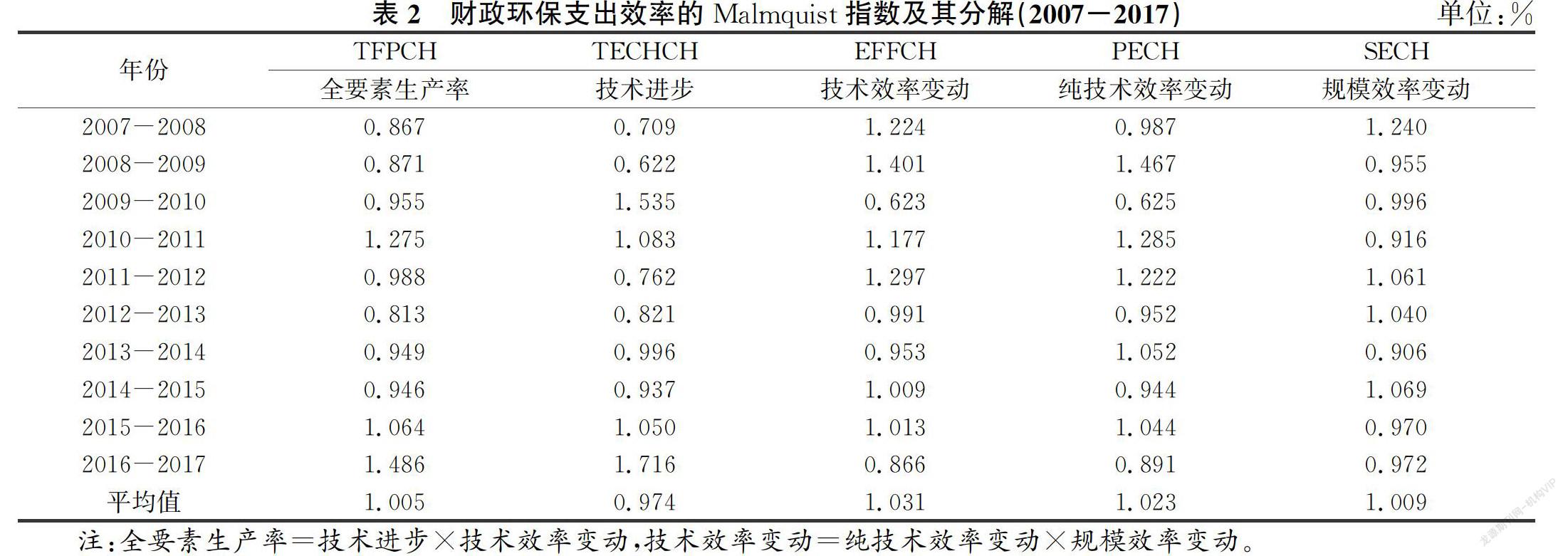

本文利用DEA-Malmquist模型對H省2007-2017年各地市政府財政環(huán)保支出效率的動態(tài)變化趨勢進行研究,測算的相應(yīng)指標(biāo)值見表2。

全要素生產(chǎn)率表示的是財政環(huán)保支出效率從Y到Y(jié)+1期的變動程度,技術(shù)進步表示的是從Y時期到Y(jié)+1時期各地市技術(shù)革新和技術(shù)改進的程度;技術(shù)效率變動表示的是Y到Y(jié)+1期最優(yōu)效率前沿面的移動情況;若純大于1,則該效率水平提高,反之,則表示效率水平下降。

從表2中全要素生產(chǎn)率可以看出,2007-2017年H省財政環(huán)保支出效率總體上呈上下波動的趨勢,2007-2011年全要素生產(chǎn)率從0.867上升到1.275,2012-2015年均在1以下,但在2016年開始又逐漸上升,直到2017年的1.486。進一步觀察表2可以發(fā)現(xiàn),2011-2013兩年間全要素生產(chǎn)率下降主要是由于技術(shù)進步下降造成的,兩年間技術(shù)進步由1.083下降到0.821。2007-2017年財政環(huán)保支出的全要素生產(chǎn)率均值為1.005,說明H省財政環(huán)保支出效率總體上是逐漸上升的,主要原因是技術(shù)效率變動較快,純技術(shù)效率和規(guī)模效率的增長速度較快,因此,若要維持H省各地市財政環(huán)保支出效率的持續(xù)增長,需要加大對技術(shù)革新的支持,提高管理和技術(shù)水平,保持最佳投入規(guī)模。

2.2 影響因素分析

一個地區(qū)的財政環(huán)保支出效率的變動可能受該地區(qū)技術(shù)水平、管理水平、經(jīng)濟發(fā)展水平、產(chǎn)業(yè)結(jié)構(gòu)、城鎮(zhèn)化水平等因素的影響。

技術(shù)水平的高低對環(huán)境財政支出效率起重要的決定作用。更高的生產(chǎn)技術(shù)水平,可為地區(qū)帶來更高的環(huán)保產(chǎn)值和支出效率。生產(chǎn)技術(shù)水平的提高、高效生產(chǎn)設(shè)備的投入使用及更專業(yè)的工作人員可以降低地區(qū)單位產(chǎn)值的能源消耗量,從而降低單位產(chǎn)值污染物的排放量,進而促進環(huán)保支出效率的提升。

較高的財政環(huán)保支出管理水平,會帶來較高的財政環(huán)保支出純技術(shù)效率,進而促進財政環(huán)保支出效率的提高。因此,管理水平的提高對財政環(huán)保支出效率有積極的影響。財政環(huán)保支出效率與財政環(huán)保支出規(guī)模及結(jié)構(gòu)緊密相連,如果財政環(huán)保支出規(guī)模及結(jié)構(gòu)不合理會造成規(guī)模效率偏低從而影響支出的綜合效率。在一定的技術(shù)水平下,當(dāng)支出過多,而產(chǎn)出不足,會造成資金資源的浪費,促使財政環(huán)保支出效率低下;而支出不足,會造成環(huán)境污染得不到治理,環(huán)保支出整體效率不高。支出結(jié)構(gòu)如果得不到優(yōu)化,資源配置不合理也會直接導(dǎo)致規(guī)模效率偏低影響財政環(huán)保支出效率。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經(jīng)濟(2017年6期)2017-07-12 09:27:16

中國衛(wèi)生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(yè)(2015年7期)2015-02-28 19:02:38

電子設(shè)計工程(2015年12期)2015-02-27 12:06:10

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32