我國創新型貨幣政策對社會融資成本的實證研究

2021-07-24 06:30:18重慶工商大學余微

區域治理 2021年10期

重慶工商大學 余微

一、變量選取與樣本數據說明

基于數據獲取的限制,本文借鑒尹雪(2020)、王永欽(2019)、郭曄(2021)等人的做法,以抵押補充貸款月度余額和中期借貸便利月度余額代表新型貨幣政策工具;短期社會融資成本和長期社會融資成本分別選取一年期上海同業拆借利率月度平均值、十年期國債收益率來代表。抵押補充貸款、中期借貸便利分別用PSL、MLF表示;一年期上海同業拆借利率、十年期國債收益率分別用SHIBOR、GZ表示。

本文選取2015年5月至今的月度時間序列數據,且數據來源于中國人民銀行官網以及Wind數據庫,使用的計量軟件為Eviews10。

二、創新型貨幣政策工具對社會融資成本影響的實證分析

(一)創新型貨幣政策工具對短期社會融資成本的影響

1.單位根檢驗

本文做實證分析前對這三個序列分別取對數以消除異方差問題。這三個時間序列取對數之后分別以LNSHIBOR、LNPSL和LNMLF表示。經過ADF檢驗,對于LNSHIBOR、LNPSL和LNMLF這三個時間序列,我們都不能拒絕單位根假設,即均為非平穩的;然后對這三個序列進行一階差分處理,結果顯示,這三個一階差分序列在1%的顯著性水平上可以拒絕單位根假設,因此,可以認為DLNSHIBOR、DLNPSL和DLNMLF均服從I(1)過程。

2.滯后階數的選擇

經過ADF檢驗,可知DLNSHIBOR、DLNPSL、DLNMLF在1%的顯著性水平下均為平穩,則選取DLNSHIBOR、DLNPSL、DLNMLF建立VAR模型。為了使得構建的模型更加合理,建模之前應當進行滯后階數的選擇。因為樣本數量較小,基于數據限制,選擇最大滯后階數為3時,根據AIC、SC、LR、FPE等原則應當選取滯后階數為2階。

根據上文,建立VAR1模型,進一步對模型進行穩定性檢驗,結果顯示,VAR1模型的所有根模的倒數都小于1,即均在單位圓內。所以向量自回歸模型是穩定的,為進一步檢驗新型貨幣政策工具對短期社會融資成本做脈沖響應分析和方差分解奠定了基礎。

3.格蘭杰因果檢驗

用格蘭杰因果檢驗分析這三個變量之間是否存在格蘭杰因果關系。因此基于VAR1模型檢驗DLNGZ和DLNPSL、DLNMLF之間是否有顯著的Granger關系。根據格蘭杰因果檢驗結果,說明中期借貸便利、抵押補充貸款政策和一年期上海同業拆借利率之間存在相關關系;我國中期借貸便利政策和抵押補充貸款政策之間沒有相關關系。

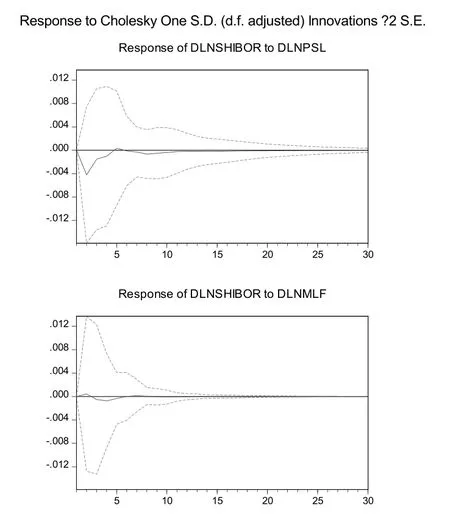

4.脈沖響應分析

為了進一步分析不同類型新型貨幣政策工具對短期社會融資成本的影響,本文進行脈沖響應分析,分析模型中短期社會融資成本變量對不同類型新型貨幣政策沖擊的反應情況。

如圖1,由脈沖響應分析可以看出,當本期給抵押補充貸款一個正向沖擊之后,一年期上海同業拆借利率在第一期即開始產生負向響應,且前五期的波動較明顯,此負向效應一直持續到第十期,說明抵押補充貸款對短期社會融資成本有抑制作用,能夠降低短期社會融資成本;當本期給中期借貸便利一個正向沖擊之后,一年期上海同業拆借利率在第一期即開始產生正向影響,但一期之后開始出現負向響應,總體來看,中期借貸便利對一年期上海同業拆借利率在整個考察期內既有正向影響又有負向影響,但響應幅度都較小,且累積效應為負,說明中期借貸便利整體上也能夠降低短期社會融資成本。

圖1 模型1的脈沖響應分析

整體來看,DLNPSL和DLNMLF對DLNSHIBOR呈負向沖擊,對一年期上海同業拆借利率起到了較好的抑制作用,可以使短期社會融資成本降低。DLNPSL和DLNMLF相比,DLNPSL對DLNSHIBOR的負向沖擊較為迅速且作用力強、較為持久。

(二)創新型貨幣政策工具對長期社會融資成本影響的實證分析

1.單位根檢驗

同樣,這三個序列分別取對數以消除異方差問題使得模型更加合理,這三個時間序列取對數之后分別以LNGZ、LNPSL和LNMLF表示。同理,且經過一階差分之后數據平穩。因此,可以認為DLNGZ、DLNPSL和DLNMLF均服從I(1)過程。

2.滯后階數的選擇

經過ADF檢驗,可知DLNSHIBOR、DLNPSL、DLNMLF在1%的顯著性水平下均為平穩的,則選取DLNSHIBOR、DLNPSL、DLNMLF建立VAR模型,因為樣本數量較小,基于數據限制,選擇最大滯后階數為3時,根據AIC、LR及FPE原則應當選取滯后階數為2階。

根據上文,建立VAR2模型,進一步對模型進行穩定性檢驗,結果顯示,VAR1模型的所有根的倒數都小于1,即均在單位圓內。所以向量自回歸模型滿足穩定性條件,為進一步檢驗新型貨幣政策工具對長期社會融資成本做脈沖響應分析和方差分解奠定了基礎。

3.格蘭杰因果檢驗

格蘭杰因果檢驗分析這三個時間序列之間是否存在格蘭杰因果關系。因此基于VAR1模型檢驗DLNGZ和DLNPSL、DLNMLF之間是否有顯著的Granger關系。根據格蘭杰因果檢驗結果,說明中期借貸便利、抵押補充貸款政策和十年期國債收益率之間存在相關關系;我國中期借貸便利政策和抵押補充貸款政策之間沒有相關關系。

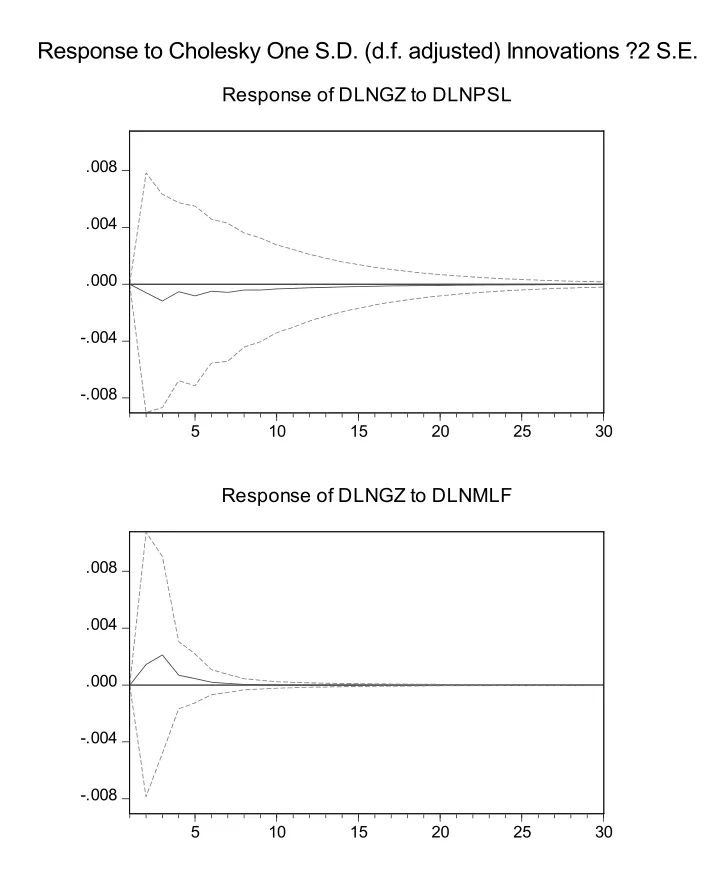

4.脈沖響應分析

為了進一步分析不同類型新型貨幣政策工具對長期社會融資成本的影響,本文進行脈沖響應分析,分析模型中長期社會融資成本變量對不同類型新型貨幣政策沖擊的反應情況。

如圖2,由脈沖響應分析可以看出,當本期給抵押補充貸款一個正向沖擊之后,十年期國債收益率在第一期即開始產生負向響應,此負向效應一直持續到第十期,說明抵押補充貸款對長期社會融資成本有抑制作用,能夠降低長期社會融資成本;當本期給中期借貸便利一個正向沖擊之后,十年期國債收益率在第一期即開始產生正向影響,此效應一直持續到第五期,說明中期借貸便利對長期社會融資成本有促進作用。

圖2 模型2的脈沖響應圖

三、結論與對策建議

(一)結論

以上基于VAR1模型、VAR2模型的格蘭杰因果檢驗、脈沖響應等處理非平穩變量的分析方法,對我國創新型貨幣政策對社會融資規模進行分析,實證結果可以得到如下的結論:(1)從整體上看,我國創新型貨幣政策能夠降低社會融資成本。(2)不同類型的創新型貨幣政策對社會融資成本的影響不同。抵押補充貸款和中期借貸便利相比,抵押補充貸款對社會融資成本的負向沖擊較為迅速且作用力強、較為持久。(3)同一類型的貨幣政策在短期和長期對社會融資成本的影響也不一致。相比于長期,抵押補充貸款在短期內對社會融資成本的抑制作用更為明顯。中期借貸便利在短期內能夠在一定程度上抑制社會融資成本的增加;不過在后期,中期借貸便利對社會融資成本會產生正向影響,因此應當保持中期借貸便利的實施規模合理增長并加強金融監管。

(二)對策建議

根據以上實證分析結果,可以更加清晰的理解我國創新型貨幣政策對社會融資成本的具體影響。創新型貨幣政策工具可以定向調節商業銀行的流動性,進一步疏通傳統貨幣政策傳導的途徑,并且更能在一定程度上扮演著降低社會融資成本的重要角色,但同時創新型貨幣政策也存在一些不利的影響,需要相關政策配合使用。鑒于此,央行應當保持創新型貨幣政策實施規模合理增長,并且根據金融機構自身情況來靈活調節各類創新型貨幣政策工具的操作規模;加強創新型貨幣政策實施的相關考核機制以及推動債券市場發展來降低社會融資成本。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2020年12期)2020-12-31 13:24:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

出版與印刷(2014年4期)2014-12-19 13:10:54