企業(yè)財(cái)務(wù)管理能力構(gòu)成框架與評價(jià)指標(biāo)構(gòu)建

2021-07-25 09:07:22韋德洪范麗靖

財(cái)會月刊·上半月 2021年5期

韋德洪 范麗靖

【摘要】企業(yè)財(cái)務(wù)管理活動(dòng)包括籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng), 企業(yè)財(cái)務(wù)管理能力包括籌資活動(dòng)管理能力、投資活動(dòng)管理能力、經(jīng)營活動(dòng)管理能力和財(cái)務(wù)管理綜合能力。 其中: 籌資活動(dòng)管理能力主要采用籌資計(jì)劃完成率、籌資按時(shí)完成率、籌資目標(biāo)成本實(shí)現(xiàn)率以及籌集資金當(dāng)年使用率等指標(biāo)評價(jià); 投資活動(dòng)管理能力主要采用投資項(xiàng)目按期開工率、投資項(xiàng)目按期完工率、投資金額計(jì)劃完成率、完工項(xiàng)目投資預(yù)算完成率、投資項(xiàng)目違法違規(guī)率、投資項(xiàng)目安全事故發(fā)生率、投資項(xiàng)目按期投產(chǎn)率等指標(biāo)評價(jià); 經(jīng)營活動(dòng)管理能力主要包括銷售管理能力、生產(chǎn)管理能力、采購管理能力、研發(fā)管理能力、分配管理能力, 每個(gè)方面的能力都有相應(yīng)的指標(biāo)評價(jià); 財(cái)務(wù)管理綜合能力主要包括傳統(tǒng)的償債能力、盈利能力、周轉(zhuǎn)能力、成長能力, 每個(gè)方面的能力也都有相應(yīng)的指標(biāo)評價(jià)。

【關(guān)鍵詞】財(cái)務(wù)管理能力;籌資活動(dòng)管理能力;投資活動(dòng)管理能力;經(jīng)營活動(dòng)管理能力

【中圖分類號】 F276.1? ? ?【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2021)09-0048-8

一、相關(guān)概念辨析

(一)“財(cái)務(wù)管理能力”還是“財(cái)務(wù)能力”

關(guān)于“財(cái)務(wù)管理能力”的稱謂, 國內(nèi)有的學(xué)者稱為“財(cái)務(wù)管理能力”, 也有不少學(xué)者稱為“財(cái)務(wù)能力”。 那么, 究竟應(yīng)該稱為“財(cái)務(wù)管理能力”還是“財(cái)務(wù)能力”? 本文認(rèn)為, 應(yīng)該從漢語詞組的結(jié)構(gòu)來進(jìn)行界定。 《現(xiàn)代漢語詞典》(商務(wù)印書館,2012; 下同)將“財(cái)務(wù)”一詞解釋為“機(jī)關(guān)、企業(yè)、團(tuán)體等單位中有關(guān)財(cái)產(chǎn)的管理或經(jīng)營以及現(xiàn)金的出納、保管、計(jì)算等事務(wù)”, 因此, 從詞性角度來看, “財(cái)務(wù)”是一個(gè)名詞, “能力”也是一個(gè)名詞, 兩者如若組成詞組“財(cái)務(wù)能力”, 則是“名詞+名詞”形式的并列詞組結(jié)構(gòu), 兩個(gè)名詞之間彼此地位平等、沒有輕重主次之分, 無法體現(xiàn)出“該能力是企業(yè)財(cái)務(wù)管理活動(dòng)所具有的”這一屬性要求。 而“管理”是一個(gè)動(dòng)詞, 與“能力”這個(gè)名詞搭配可以組成動(dòng)賓結(jié)構(gòu)的詞組“管理能力”, 再加上“財(cái)務(wù)”這個(gè)修飾詞, 組成了“財(cái)務(wù)管理能力”這個(gè)“名詞+動(dòng)詞+名詞”的復(fù)合式詞組。 這樣的詞組才符合漢語詞組的組成規(guī)范, 也才能體現(xiàn)出與財(cái)務(wù)管理活動(dòng)相對應(yīng)的能力。 因此, 本文采用“財(cái)務(wù)管理能力”而不采用“財(cái)務(wù)能力”這個(gè)稱謂來描述財(cái)務(wù)管理所應(yīng)具備的能力, 但鑒于不少學(xué)者采用“財(cái)務(wù)能力”這個(gè)稱謂, 為表示尊重, 本文在介紹他們的文獻(xiàn)時(shí)保留了其原有的稱謂。

(二)“財(cái)務(wù)管理活動(dòng)”還是“財(cái)務(wù)活動(dòng)”

關(guān)于“財(cái)務(wù)管理活動(dòng)”的稱謂, 國內(nèi)學(xué)者大都將其稱為“財(cái)務(wù)活動(dòng)”。 在《現(xiàn)代漢語詞典》中, “活動(dòng)”一詞既可以用作動(dòng)詞, 也可以用作名詞, 還可以用作形容詞。 用作動(dòng)詞時(shí), 其意有四: 一是(肢體)動(dòng)彈、運(yùn)動(dòng); 二是為達(dá)到某種目的而行動(dòng); 三是動(dòng)搖、不穩(wěn)定; 四是鉆營、說情、行賄。 用作名詞時(shí), 其意是為達(dá)到某種目的而采取的行動(dòng)。 用作形容詞時(shí), 其意是靈活、不固定。 本文認(rèn)為, 當(dāng)“財(cái)務(wù)”一詞與“活動(dòng)”一詞在一起組成“財(cái)務(wù)活動(dòng)”這個(gè)詞組時(shí), “活動(dòng)”屬于名詞。 與“財(cái)務(wù)能力”不能成為一個(gè)規(guī)范的漢語詞組一樣, “財(cái)務(wù)活動(dòng)”也不能成為一個(gè)規(guī)范的漢語詞組。 只有在“財(cái)務(wù)”與“活動(dòng)”之間加入一個(gè)動(dòng)詞“管理”, 才能組成一個(gè)規(guī)范的漢語詞組“財(cái)務(wù)管理活動(dòng)”。 因此, 應(yīng)該采用“財(cái)務(wù)管理活動(dòng)”而不是“財(cái)務(wù)活動(dòng)”來描述財(cái)務(wù)管理過程中為達(dá)到某種目的而采取的一系列行動(dòng)。

(三)財(cái)務(wù)管理活動(dòng)包括哪些活動(dòng)

楊雄勝[1] 認(rèn)為企業(yè)的財(cái)務(wù)活動(dòng)應(yīng)概括為企業(yè)資金的配置活動(dòng), 包括以下環(huán)節(jié): 資金估量、資金籌集、資金使用、資金分配以及資金投放。 羅福凱、夏鑫[2] 提出, 企業(yè)財(cái)務(wù)活動(dòng)泛指企業(yè)生產(chǎn)經(jīng)營過程中因資金周轉(zhuǎn)運(yùn)行而產(chǎn)生的各種經(jīng)濟(jì)活動(dòng), 包括資金籌集與投放、資金耗費(fèi)與補(bǔ)償、資金增值與分配等。 王關(guān)義等[3] 、庾安勤和楊明娜[4] 、馬桂順[5] 等學(xué)者均支持財(cái)務(wù)活動(dòng)的“三活動(dòng)論”觀點(diǎn), 即認(rèn)為企業(yè)財(cái)務(wù)活動(dòng)可以歸結(jié)為籌資、投資和利潤分配三個(gè)方面。 陸正飛[6] 、潘兆國和東育[7] 將企業(yè)財(cái)務(wù)活動(dòng)分為籌資管理、投資管理、利潤分配管理和營運(yùn)資金管理, 簡稱“四活動(dòng)論”。 彭韶兵[8] 則認(rèn)為, 企業(yè)財(cái)務(wù)活動(dòng)應(yīng)分為籌資活動(dòng)、投資活動(dòng)、耗資活動(dòng)、回收活動(dòng)和分配活動(dòng), 簡稱“五活動(dòng)論”。 谷褀和劉淑蓮[9] 將企業(yè)財(cái)務(wù)活動(dòng)分為長期投資管理、長期籌資管理和營運(yùn)資本管理。 胡振興[10] 將籌資和投資的內(nèi)容進(jìn)行整合, 認(rèn)為企業(yè)財(cái)務(wù)活動(dòng)包括資本預(yù)算、資本結(jié)構(gòu)優(yōu)化、營運(yùn)資本管理和證券投資四個(gè)相互獨(dú)立的部分。

本文認(rèn)為, 根據(jù)《現(xiàn)代漢語詞典》的解釋, “財(cái)”有一種字義是“錢和物資的總稱”, “務(wù)”有一種字義是“事情”, “財(cái)務(wù)”就是那些“跟錢和物資有關(guān)的事情”。 而錢是貨幣性資產(chǎn), 物資是非貨幣性資產(chǎn), 兩者合稱為“資產(chǎn)”。 因此, 從漢字的字義去理解, 財(cái)務(wù)本質(zhì)上就是那些“跟資產(chǎn)有關(guān)的事情”, 財(cái)務(wù)管理本質(zhì)上就是“對那些跟資產(chǎn)有關(guān)的事情所進(jìn)行的管理”[11] 。 跟資產(chǎn)有關(guān)的事情大致可分為三類: 資產(chǎn)的取得、資產(chǎn)的耗用和資產(chǎn)的保全。 這些都離不開籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng)[11] 。 可見, 財(cái)務(wù)管理活動(dòng)應(yīng)該包括籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng)這三大活動(dòng)。 本文就是基于這三大財(cái)務(wù)管理活動(dòng)的視角, 探討企業(yè)財(cái)務(wù)管理能力的構(gòu)成框架與評價(jià)指標(biāo), 以期為有關(guān)各方更加全面地評價(jià)企業(yè)的財(cái)務(wù)管理能力提供參考。

二、國內(nèi)關(guān)于財(cái)務(wù)管理能力構(gòu)成框架的文獻(xiàn)綜述

鑒于國內(nèi)有學(xué)者采用“財(cái)務(wù)管理能力”這個(gè)稱謂, 也有學(xué)者使用“財(cái)務(wù)能力”這個(gè)稱謂的現(xiàn)實(shí), 為了更加清晰地反映相關(guān)文獻(xiàn)的觀點(diǎn), 本文把收集到的文獻(xiàn)劃分為采用“財(cái)務(wù)管理能力”稱謂的文獻(xiàn)、采用“財(cái)務(wù)能力”稱謂的文獻(xiàn)以及探討財(cái)務(wù)管理能力與財(cái)務(wù)能力之間關(guān)系的文獻(xiàn)三類。

(一)采用“財(cái)務(wù)管理能力”稱謂的文獻(xiàn)的主要觀點(diǎn)

采用“財(cái)務(wù)管理能力”稱謂的文獻(xiàn)的主要觀點(diǎn)有: 張文康[12] 認(rèn)為, 企業(yè)財(cái)務(wù)管理能力的基本構(gòu)成要素為學(xué)習(xí)能力、金融關(guān)系能力、財(cái)務(wù)控制能力、信息處理能力; 劉永麗[13] 指出, 企業(yè)財(cái)務(wù)管理能力是企業(yè)能力體系的一個(gè)分支, 包括傳統(tǒng)的財(cái)務(wù)治理能力、財(cái)務(wù)表現(xiàn)能力、資本運(yùn)作能力和產(chǎn)融結(jié)合能力四個(gè)方面; 秦素霞[14] 認(rèn)為, 企業(yè)財(cái)務(wù)管理能力包括財(cái)務(wù)管理基礎(chǔ)分析能力、財(cái)務(wù)管理活動(dòng)分析能力、財(cái)務(wù)管理效果分析能力三個(gè)方面; 高宇茜[15] 提出, 企業(yè)財(cái)務(wù)管理能力的構(gòu)成要素包括財(cái)務(wù)治理能力、財(cái)務(wù)活動(dòng)能力、財(cái)務(wù)控制能力、財(cái)務(wù)貢獻(xiàn)能力四個(gè)方面。

(二)采用“財(cái)務(wù)能力”稱謂的文獻(xiàn)的主要觀點(diǎn)

采用“財(cái)務(wù)能力”稱謂的文獻(xiàn)的主要觀點(diǎn)有: 褚秉衷、蔡曉玉[16] 認(rèn)為, 企業(yè)財(cái)務(wù)能力由償債能力、營運(yùn)能力和盈利能力三大類構(gòu)成; 荊新、王化成[17] 在此基礎(chǔ)上添加了“發(fā)展能力”為第四大類構(gòu)成; 李曉等[18] 則認(rèn)為, 第四大類能力構(gòu)成應(yīng)為“現(xiàn)金獲取能力”; 朱開悉[19] 指出, 財(cái)務(wù)能力除三大類構(gòu)成之外還應(yīng)包括成長能力與社會貢獻(xiàn)能力; 隨后朱明[20] 將籌資能力添入其中構(gòu)成財(cái)務(wù)能力的六個(gè)方面; 赫連志巍[21] 依據(jù)企業(yè)突變式轉(zhuǎn)型要求, 將財(cái)務(wù)能力確定為財(cái)務(wù)戰(zhàn)略管理能力、融資能力、投資能力和財(cái)務(wù)風(fēng)險(xiǎn)控制能力四個(gè)維度。

(三)探討財(cái)務(wù)管理能力與財(cái)務(wù)能力之間關(guān)系的文獻(xiàn)的主要觀點(diǎn)

關(guān)于財(cái)務(wù)管理能力與財(cái)務(wù)能力之間的關(guān)系, 在本文所收集到的文獻(xiàn)中, 學(xué)者們一致認(rèn)為財(cái)務(wù)管理能力是財(cái)務(wù)能力的一種或者是形成財(cái)務(wù)能力的基礎(chǔ)之一。 比如, 牟文、程宏偉[22] 認(rèn)為, 財(cái)務(wù)管理能力是形成財(cái)務(wù)能力的基礎(chǔ)之一, 財(cái)務(wù)管理能力的基本構(gòu)成要素包括學(xué)習(xí)能力、金融關(guān)系能力、財(cái)務(wù)控制能力、信息處理能力、財(cái)務(wù)預(yù)警能力。 張星文[23] 提出, 企業(yè)財(cái)務(wù)能力由財(cái)務(wù)管理能力、財(cái)務(wù)活動(dòng)能力、財(cái)務(wù)表現(xiàn)能力構(gòu)成, 其中財(cái)務(wù)管理能力主要包括財(cái)務(wù)決策能力、財(cái)務(wù)控制能力、財(cái)務(wù)協(xié)調(diào)能力、財(cái)務(wù)規(guī)范能力和財(cái)務(wù)創(chuàng)新能力。 謝全勝[24] 則認(rèn)為, 財(cái)務(wù)能力包括財(cái)務(wù)營運(yùn)能力、財(cái)務(wù)管理能力和財(cái)務(wù)應(yīng)變能力, 其中財(cái)務(wù)管理能力包括財(cái)務(wù)預(yù)測能力、財(cái)務(wù)決策能力、財(cái)務(wù)計(jì)劃能力、財(cái)務(wù)控制能力、財(cái)務(wù)分析能力。 朱華建[25] 指出, 財(cái)務(wù)管理能力是形成財(cái)務(wù)能力的堅(jiān)實(shí)基礎(chǔ), 包括財(cái)務(wù)戰(zhàn)略管理能力、學(xué)習(xí)創(chuàng)新能力、內(nèi)部資源配置能力、外部資源整合能力、風(fēng)險(xiǎn)管理能力、財(cái)務(wù)結(jié)果表現(xiàn)(價(jià)值創(chuàng)造)能力六個(gè)方面。

(四)文獻(xiàn)的簡要述評

國內(nèi)關(guān)于財(cái)務(wù)管理能力或財(cái)務(wù)能力的文獻(xiàn)大致上呈現(xiàn)出以下四個(gè)特征: 第一, 在采用“財(cái)務(wù)管理能力”這個(gè)稱謂的文獻(xiàn)中, 有關(guān)企業(yè)財(cái)務(wù)管理能力構(gòu)成框架的觀點(diǎn)相對分散, 可謂百花齊放、百家爭鳴。 第二, 在采用“財(cái)務(wù)能力”這個(gè)稱謂的文獻(xiàn)中, 有關(guān)企業(yè)財(cái)務(wù)能力構(gòu)成框架的觀點(diǎn)則相對集中, 認(rèn)為企業(yè)財(cái)務(wù)能力主要由盈利能力(獲利能力)、償債能力、營運(yùn)能力、成長能力(發(fā)展能力)等構(gòu)成。 第三, 在財(cái)務(wù)管理能力與財(cái)務(wù)能力之間的關(guān)系這個(gè)問題上, 學(xué)者們一致認(rèn)為財(cái)務(wù)管理能力是財(cái)務(wù)能力的一種或者是形成財(cái)務(wù)能力的基礎(chǔ)之一。 第四, 幾乎沒有文獻(xiàn)從企業(yè)財(cái)務(wù)管理活動(dòng)(包括籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng))這個(gè)視角來討論企業(yè)財(cái)務(wù)管理能力的構(gòu)成框架, 這給本文的研究留下了彌足珍貴的空間。

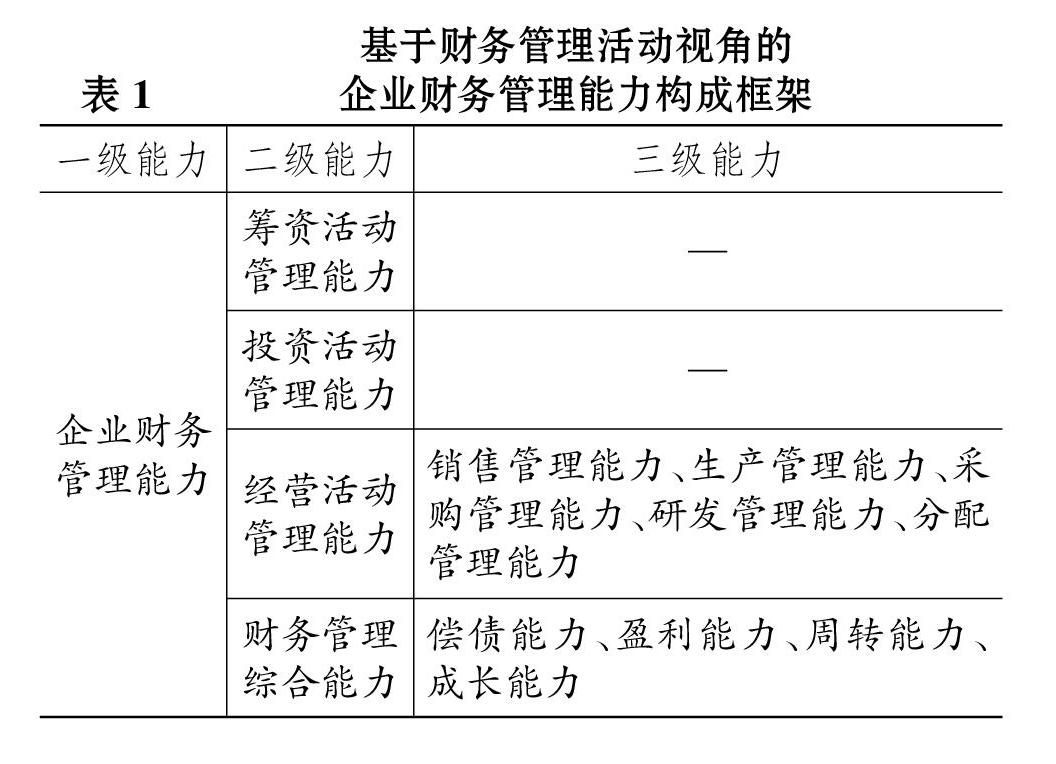

三、基于財(cái)務(wù)管理活動(dòng)視角的企業(yè)財(cái)務(wù)管理能力構(gòu)成框架

研究企業(yè)財(cái)務(wù)管理能力構(gòu)成框架, 目的是讓有關(guān)各方更好地評價(jià)企業(yè)的財(cái)務(wù)管理能力, 因此, 搭建企業(yè)財(cái)務(wù)管理能力構(gòu)成框架, 必須遵循一個(gè)原則, 即所搭建的框架內(nèi)的每一種財(cái)務(wù)管理能力都必須具有可計(jì)量性和可評價(jià)性, 否則所構(gòu)建的財(cái)務(wù)管理能力構(gòu)成框架就會因?yàn)椴痪哂锌刹僮餍远?shí)際意義。

如前文所說, 企業(yè)財(cái)務(wù)管理活動(dòng)包括籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng), 因此, 財(cái)務(wù)管理能力的構(gòu)成框架中就應(yīng)該包含籌資活動(dòng)管理能力、投資活動(dòng)管理能力以及經(jīng)營活動(dòng)管理能力三個(gè)部分。 其中, 經(jīng)營活動(dòng)管理能力主要包括銷售管理能力、生產(chǎn)管理能力、采購管理能力、研發(fā)管理能力、分配管理能力等。 此外, 為了綜合體現(xiàn)企業(yè)財(cái)務(wù)管理活動(dòng)的整體財(cái)務(wù)狀況、經(jīng)營成果和發(fā)展水平, 財(cái)務(wù)管理能力中還應(yīng)該設(shè)置財(cái)務(wù)管理綜合能力這一種能力, 它主要包括傳統(tǒng)的償債能力、盈利能力(或獲利能力, 下同)、周轉(zhuǎn)能力(或營運(yùn)能力, 下同)、成長能力(或發(fā)展能力, 下同)。 至此, 本文基于財(cái)務(wù)管理活動(dòng)視角所搭建的企業(yè)財(cái)務(wù)管理能力構(gòu)成框架已經(jīng)形成, 如表1所示。

四、基于財(cái)務(wù)管理活動(dòng)視角的企業(yè)財(cái)務(wù)管理能力評價(jià)指標(biāo)

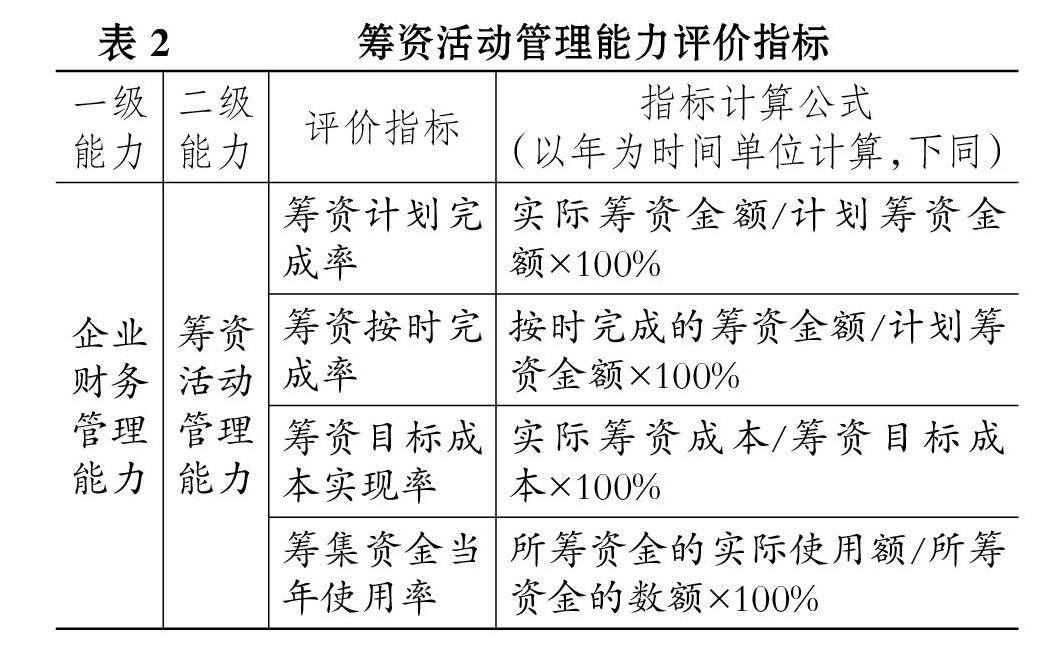

(一)籌資活動(dòng)管理能力評價(jià)指標(biāo)

籌資活動(dòng)管理能力評價(jià)指標(biāo)主要有籌資計(jì)劃完成率、籌資按時(shí)完成率、籌資目標(biāo)成本實(shí)現(xiàn)率、籌集資金當(dāng)年使用率。

1. 籌資計(jì)劃完成率。 該指標(biāo)反映企業(yè)當(dāng)年計(jì)劃籌集的資金數(shù)額的實(shí)際完成情況。 實(shí)際工作中, 企業(yè)既有可能未完成籌資計(jì)劃, 也有可能超額完成籌資計(jì)劃, 籌資計(jì)劃完成率能夠客觀地反映出企業(yè)對籌資活動(dòng)進(jìn)行管理的能力。 該指標(biāo)值越大, 說明籌資活動(dòng)管理能力越強(qiáng); 反之則越弱。

2. 籌資按時(shí)完成率。 該指標(biāo)反映企業(yè)當(dāng)年籌資計(jì)劃的按時(shí)完成情況。 實(shí)際工作中, 企業(yè)不一定都能夠按時(shí)完成籌資計(jì)劃, 比如, 企業(yè)計(jì)劃在某年10月份籌集到一筆資金, 但由于各種因素的影響, 直到當(dāng)年12月份資金才籌集到位, 這就反映出企業(yè)的籌資活動(dòng)管理能力存在問題。 該指標(biāo)值越大, 說明籌資活動(dòng)管理能力越強(qiáng); 反之則越弱。

3. 籌資目標(biāo)成本實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)當(dāng)年籌資的目標(biāo)成本的實(shí)現(xiàn)情況。 企業(yè)在籌資活動(dòng)管理的過程中通常會對籌資成本設(shè)定一個(gè)目標(biāo), 籌資目標(biāo)成本的實(shí)現(xiàn)情況體現(xiàn)了企業(yè)對籌資成本的實(shí)際管控能力。 該指標(biāo)值越小, 說明籌資活動(dòng)管理能力越強(qiáng); 反之則越弱。

4. 籌集資金當(dāng)年使用率。 該指標(biāo)反映企業(yè)當(dāng)年籌集到的資金在當(dāng)年的實(shí)際使用情況。 實(shí)際工作中, 有的企業(yè)可能會過度籌資, 造成資金的浪費(fèi), 設(shè)置這個(gè)指標(biāo)就是為了考察企業(yè)制定籌資計(jì)劃的合理性與科學(xué)性, 避免過度籌資所導(dǎo)致的資金浪費(fèi)。 該指標(biāo)值越大, 說明籌資活動(dòng)管理能力越強(qiáng); 反之則越弱。

綜上, 籌資活動(dòng)管理能力評價(jià)指標(biāo)及其計(jì)算如表2所示。

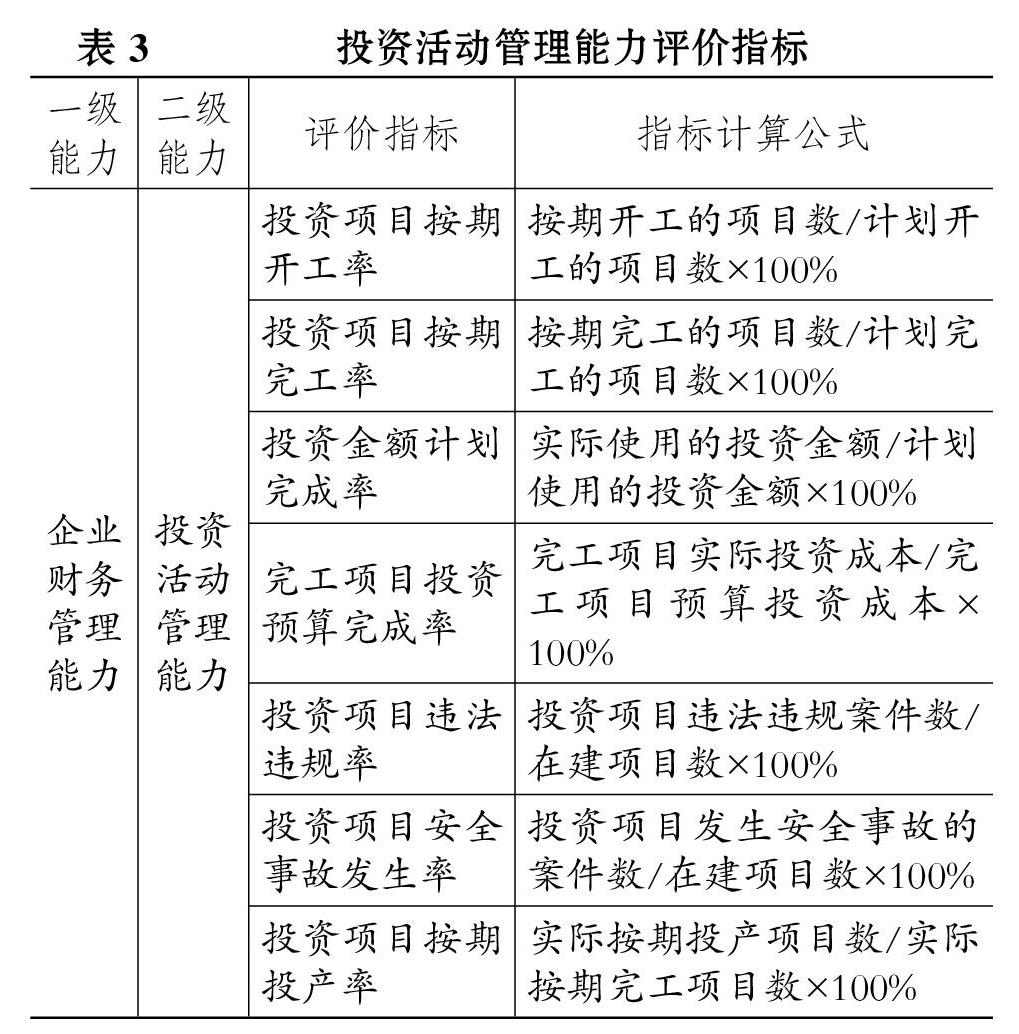

(二)投資活動(dòng)管理能力評價(jià)指標(biāo)

投資活動(dòng)管理能力評價(jià)指標(biāo)主要有投資項(xiàng)目按期開工率、投資項(xiàng)目按期完工率、投資金額計(jì)劃完成率、完工項(xiàng)目投資預(yù)算完成率、投資項(xiàng)目違法違規(guī)率、投資項(xiàng)目安全事故發(fā)生率、投資項(xiàng)目按期投產(chǎn)率。

1. 投資項(xiàng)目按期開工率。 該指標(biāo)反映企業(yè)當(dāng)年計(jì)劃開工的投資項(xiàng)目的按期開工情況。 實(shí)際工作中, 有的項(xiàng)目由于各種因素的影響而不能按期開工, 從而削弱了企業(yè)投資活動(dòng)管理能力。 該指標(biāo)值越大, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

2. 投資項(xiàng)目按期完工率。 該指標(biāo)反映企業(yè)當(dāng)年計(jì)劃完工的投資項(xiàng)目的按期完工情況。 實(shí)際工作中, 由于各種因素的影響, 很多項(xiàng)目不能按期完工, 從而削弱了企業(yè)投資活動(dòng)管理能力。 該指標(biāo)值越大, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

3. 投資金額計(jì)劃完成率。 該指標(biāo)反映企業(yè)當(dāng)年計(jì)劃使用的投資金額的實(shí)際使用情況。 實(shí)際工作中, 企業(yè)當(dāng)年計(jì)劃使用的投資金額也會因?yàn)楦鞣N因素的影響而未能用完, 從而降低了企業(yè)投資活動(dòng)管理能力。 該指標(biāo)值越大, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

4. 完工項(xiàng)目投資預(yù)算完成率。 該指標(biāo)反映企業(yè)當(dāng)年完工的投資項(xiàng)目的投資預(yù)算完成情況。 實(shí)際工作中, 完工的投資項(xiàng)目既有超預(yù)算完工的, 也有在預(yù)算范圍內(nèi)完工的。 完工項(xiàng)目投資預(yù)算完成率可以評價(jià)企業(yè)投資預(yù)算的編制水平、編制質(zhì)量和控制效果。 理論上說, 該指標(biāo)值以100%為最佳。

5. 投資項(xiàng)目違法違規(guī)率。 該指標(biāo)反映企業(yè)當(dāng)年投資項(xiàng)目的違法違規(guī)情況。 中央和地方政府關(guān)于投資項(xiàng)目建設(shè)的法律規(guī)章很多, 企業(yè)稍有不慎就有可能因違法違規(guī)而受到處罰。 該指標(biāo)值有可能等于100%, 也有可能大于或小于100%。 指標(biāo)值越小, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

6. 投資項(xiàng)目安全事故發(fā)生率。 該指標(biāo)反映企業(yè)當(dāng)年投資項(xiàng)目發(fā)生安全事故的情況。 投資項(xiàng)目發(fā)生安全事故在所難免, 管理得好, 事故就少; 管理得不好, 事故可能就多。 投資項(xiàng)目安全事故發(fā)生率反映了企業(yè)管理投資活動(dòng)能力的大小。 該指標(biāo)值有可能等于100%, 也有可能大于或小于100%。 指標(biāo)值越小, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

7. 投資項(xiàng)目按期投產(chǎn)率。 該指標(biāo)反映企業(yè)當(dāng)年投資項(xiàng)目按期投產(chǎn)的情況。 實(shí)際工作中, 有些投資項(xiàng)目雖然完工了, 但由于某些原因而不能按期投產(chǎn), 削弱了企業(yè)的投資活動(dòng)管理能力。 該指標(biāo)值越大, 說明投資活動(dòng)管理能力越強(qiáng); 反之則越弱。

綜上, 投資活動(dòng)管理能力評價(jià)指標(biāo)及其計(jì)算如表3所示。

(三)經(jīng)營活動(dòng)管理能力評價(jià)指標(biāo)

企業(yè)經(jīng)營活動(dòng)管理能力主要包括: 銷售管理能力、生產(chǎn)管理能力、采購管理能力、研發(fā)管理能力、分配管理能力等。

1. 銷售管理能力評價(jià)指標(biāo)。 由于一家企業(yè)往往同時(shí)銷售若干種商品, 因此, 在計(jì)算銷量指標(biāo)(如采用銷量計(jì)算銷售計(jì)劃完成率)時(shí)需要將其中一種商品作為標(biāo)準(zhǔn)商品, 然后采用適當(dāng)?shù)姆椒▽⑵渌唐返匿N量換算為標(biāo)準(zhǔn)商品的銷量(約當(dāng)銷量)。 銷售管理能力評價(jià)指標(biāo)如下: ①銷售收入增長率。 該指標(biāo)反映企業(yè)銷售收入的增長情況。 指標(biāo)值越大, 說明銷售管理能力越強(qiáng); 反之則越弱。 ②銷售計(jì)劃完成率。 該指標(biāo)反映企業(yè)銷售計(jì)劃的完成情況。 指標(biāo)值越大, 說明銷售管理能力越強(qiáng); 反之則越弱。 ③目標(biāo)銷售費(fèi)用實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)目標(biāo)銷售費(fèi)用的實(shí)現(xiàn)情況。 理論上說, 指標(biāo)值以100%為最佳。 ④銷售金額收回率。 該指標(biāo)反映企業(yè)銷售金額的收回情況。 指標(biāo)值越大, 說明銷售管理能力越強(qiáng); 反之則越弱。 ⑤銷售合同違約情況發(fā)生率。 該指標(biāo)反映企業(yè)銷售合同的違約情況。 指標(biāo)值越小, 說明銷售管理能力越強(qiáng); 反之則越弱。 ⑥銷售違法違規(guī)情況發(fā)生率。 該指標(biāo)反映企業(yè)在銷售商品的過程中發(fā)生違法違規(guī)行為的情況。 指標(biāo)值越小, 說明銷售管理能力越強(qiáng); 反之則越弱。

2. 生產(chǎn)管理能力評價(jià)指標(biāo)。 由于一家企業(yè)往往同時(shí)生產(chǎn)若干種商品, 因此, 在計(jì)算產(chǎn)量指標(biāo)(如采用產(chǎn)量計(jì)算生產(chǎn)計(jì)劃完成率)時(shí)需要將其中一種商品作為標(biāo)準(zhǔn)商品, 然后采用適當(dāng)?shù)姆椒▽⑵渌唐返漠a(chǎn)量換算為標(biāo)準(zhǔn)商品的產(chǎn)量(約當(dāng)產(chǎn)量)。 生產(chǎn)管理能力評價(jià)指標(biāo)如下: ①生產(chǎn)計(jì)劃完成率。 該指標(biāo)反映企業(yè)生產(chǎn)計(jì)劃的完成情況。 指標(biāo)值越大, 說明生產(chǎn)管理能力越強(qiáng); 反之則越弱。 ②目標(biāo)生產(chǎn)成本總額實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)目標(biāo)生產(chǎn)成本總額的實(shí)現(xiàn)情況。 理論上說, 指標(biāo)值以100%為最佳。 ③目標(biāo)單位生產(chǎn)成本實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)目標(biāo)單位生產(chǎn)成本的實(shí)現(xiàn)情況。 理論上說, 指標(biāo)值也是以100%為最佳。 ④商品缺貨率。 該指標(biāo)反映企業(yè)生產(chǎn)的商品不能滿足銷售發(fā)貨需要的情況。 指標(biāo)值越小, 說明生產(chǎn)管理能力越強(qiáng); 反之則越弱。 ⑤意外停工率。 該指標(biāo)反映企業(yè)生產(chǎn)過程中意外停工的發(fā)生情況。 指標(biāo)值越小, 說明生產(chǎn)管理能力越強(qiáng); 反之則越弱。 ⑥廢品損失率。 該指標(biāo)反映企業(yè)生產(chǎn)過程中廢品損失的發(fā)生情況。 指標(biāo)值越小, 說明生產(chǎn)管理能力越強(qiáng); 反之則越弱。

3. 采購管理能力評價(jià)指標(biāo)。 由于一家企業(yè)往往同時(shí)采購若干種物資, 因此, 在計(jì)算采購量指標(biāo)(如采用采購量來計(jì)算采購計(jì)劃完成率)時(shí)需要確定其中一種物資為標(biāo)準(zhǔn)物資, 然后采用適當(dāng)?shù)姆椒▽⑵渌镔Y的采購量換算為標(biāo)準(zhǔn)物資的采購量(約當(dāng)采購量)。 采購管理能力評價(jià)指標(biāo)如下: ①采購計(jì)劃完成率。 該指標(biāo)反映企業(yè)物資采購計(jì)劃的完成情況。 指標(biāo)值越大, 說明采購管理能力越強(qiáng); 反之則越弱。 ②目標(biāo)采購成本總額實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)目標(biāo)采購成本總額的實(shí)現(xiàn)情況。 理論上說, 指標(biāo)值以100%為最佳。 ③目標(biāo)單位采購成本實(shí)現(xiàn)率。 該指標(biāo)反映企業(yè)目標(biāo)單位采購成本的實(shí)現(xiàn)情況。 理論上說, 指標(biāo)值也是以100%為最佳。 ④采購計(jì)劃按時(shí)完成率。 該指標(biāo)反映企業(yè)采購計(jì)劃的按時(shí)完成情況。 指標(biāo)值越大, 說明采購管理能力越強(qiáng); 反之則越弱。 ⑤領(lǐng)料滿足率。 該指標(biāo)反映企業(yè)采購的物資對各個(gè)耗用部門領(lǐng)用物資的滿足程度。 指標(biāo)值越大, 說明采購管理能力越強(qiáng); 反之則越弱。

4. 研發(fā)管理能力評價(jià)指標(biāo)。 研發(fā)管理能力評價(jià)指標(biāo)如下: ①研發(fā)支出率。 該指標(biāo)反映企業(yè)當(dāng)年的研發(fā)強(qiáng)度。 指標(biāo)值越大, 說明研發(fā)管理能力越強(qiáng); 反之則越弱。 ②研發(fā)支出資本化率。 該指標(biāo)反映企業(yè)當(dāng)年研發(fā)支出資本化的程度。 指標(biāo)值越大, 說明研發(fā)管理能力越強(qiáng); 反之則越弱。 ③研發(fā)支出專利產(chǎn)出率。 該指標(biāo)反映企業(yè)當(dāng)年每萬元研發(fā)支出獲得的專利數(shù)量。 指標(biāo)值越大, 說明研發(fā)管理能力越強(qiáng); 反之則越弱。 ④專利申請成功率。 該指標(biāo)反映企業(yè)當(dāng)年成功申請到的專利所占的比例。 指標(biāo)值越大, 說明研發(fā)管理能力越強(qiáng); 反之則越弱。

5. 分配管理能力評價(jià)指標(biāo)。 關(guān)于分配, 學(xué)術(shù)界有廣義分配觀和狹義分配觀兩種觀點(diǎn)。 其中, 廣義分配觀是指對企業(yè)所有的利益相關(guān)者進(jìn)行利益分配, 狹義分配觀僅僅是指對股東進(jìn)行利潤分配。 本文嘗試從廣義分配觀的角度來探討分配管理能力評價(jià)指標(biāo)。 企業(yè)的利益相關(guān)者主要包括職工、非客戶債權(quán)人(如銀行、企業(yè)債券持有者等)、上游客戶、下游客戶、政府部門、社會公眾(環(huán)境利益共享者)、股東等。 對應(yīng)以上利益相關(guān)者, 本文認(rèn)為, 分配管理能力評價(jià)指標(biāo)如下:

(1)對職工利益分配的管理能力評價(jià)指標(biāo)。 對職工利益分配的管理能力評價(jià)指標(biāo)如下: ①營業(yè)收入薪酬率。 該指標(biāo)反映企業(yè)當(dāng)年職工薪酬總額占營業(yè)收入的比重。 指標(biāo)值越大, 說明企業(yè)對職工利益分配的管理能力越強(qiáng); 反之則越弱。 ②薪酬按期支付率。 該指標(biāo)反映企業(yè)當(dāng)年按期支付職工薪酬的程度。 指標(biāo)值越大, 說明企業(yè)對職工利益分配的管理能力越強(qiáng); 反之則越弱。

(2)對非客戶債權(quán)人利益分配的管理能力評價(jià)指標(biāo)。 對非客戶債權(quán)人利益分配的管理能力評價(jià)指標(biāo)主要是債務(wù)按期償付率, 該指標(biāo)反映企業(yè)當(dāng)年按期償付銀行、債券持有者等非客戶債權(quán)人債務(wù)的程度。 指標(biāo)值越大, 說明企業(yè)對非客戶債權(quán)人利益分配的管理能力越強(qiáng); 反之則越弱。

(3)對上游客戶利益分配的管理能力評價(jià)指標(biāo)。 對上游客戶利益分配的管理能力評價(jià)指標(biāo)主要是貨款按期支付率, 該指標(biāo)反映企業(yè)當(dāng)年按期支付上游客戶貨款的程度。 指標(biāo)值越大, 說明企業(yè)對上游客戶利益分配的管理能力越強(qiáng); 反之則越弱。

(4)對下游客戶利益分配的管理能力評價(jià)指標(biāo)。 對下游客戶利益分配的管理能力評價(jià)指標(biāo)如下: ①商品按期發(fā)貨率。 該指標(biāo)反映企業(yè)當(dāng)年銷售商品按期發(fā)貨的程度。 指標(biāo)值越大, 說明企業(yè)對下游客戶利益分配的管理能力越強(qiáng); 反之則越弱。 ②所售商品合格率。 該指標(biāo)反映企業(yè)當(dāng)年所售商品的合格程度。 指標(biāo)值越大, 說明企業(yè)對下游客戶利益分配的管理能力越強(qiáng); 反之則越弱。

(5)對政府部門利益分配的管理能力評價(jià)指標(biāo)。 對政府部門利益分配的管理能力評價(jià)指標(biāo)如下: ①營業(yè)收入稅費(fèi)率。 該指標(biāo)反映企業(yè)當(dāng)年實(shí)際繳納的稅費(fèi)金額占營業(yè)收入的比重。 指標(biāo)值越大, 說明企業(yè)對政府部門利益分配的管理能力越強(qiáng); 反之則越弱。 ②稅費(fèi)按期繳納率。 該指標(biāo)反映企業(yè)當(dāng)年按期繳納稅費(fèi)的程度。 指標(biāo)值越大, 說明企業(yè)對政府部門利益分配的管理能力越強(qiáng); 反之則越弱。

(6)對社會公眾利益分配的管理能力評價(jià)指標(biāo)。 對社會公眾利益分配的管理能力評價(jià)指標(biāo)如下: ①環(huán)境治理投入強(qiáng)度。 該指標(biāo)反映企業(yè)當(dāng)年用于環(huán)境治理的投入占營業(yè)收入的比重。 指標(biāo)值越大, 說明企業(yè)對社會公眾利益分配的管理能力越強(qiáng); 反之則越弱。 ②環(huán)境處罰強(qiáng)度。 該指標(biāo)反映企業(yè)當(dāng)年因環(huán)境問題被政府有關(guān)部門處罰的金額占營業(yè)收入的比重。 指標(biāo)值越小, 說明企業(yè)對社會公眾利益分配的管理能力越強(qiáng); 反之則越弱。

(7)對股東利益分配的管理能力評價(jià)指標(biāo)。 對股東利益分配的管理能力評價(jià)指標(biāo)如下: ①利潤分配率。 該指標(biāo)反映企業(yè)當(dāng)年實(shí)際分配的利潤金額占可供分配利潤金額的比重。 指標(biāo)值越大, 說明企業(yè)對股東利益分配的管理能力越強(qiáng); 反之則越弱。 ②每股現(xiàn)金股利。 該指標(biāo)反映企業(yè)當(dāng)年每股現(xiàn)金分紅的強(qiáng)度。 指標(biāo)值越大, 說明企業(yè)對股東利益分配的管理能力越強(qiáng); 反之則越弱。

綜上, 經(jīng)營活動(dòng)管理能力評價(jià)指標(biāo)及其計(jì)算如表4所示。

(四)財(cái)務(wù)管理綜合能力評價(jià)指標(biāo)

財(cái)務(wù)管理綜合能力是綜合體現(xiàn)籌資活動(dòng)管理、投資活動(dòng)管理、經(jīng)營活動(dòng)管理的整體財(cái)務(wù)狀況、經(jīng)營成果和發(fā)展水平的能力, 主要由傳統(tǒng)的償債能力、盈利能力、周轉(zhuǎn)能力、成長能力所構(gòu)成。 由于人們對這四個(gè)傳統(tǒng)的財(cái)務(wù)管理能力比較熟悉, 也比較認(rèn)可, 故本文不再對其進(jìn)行贅述, 僅列表反映, 如表5所示。

五、總結(jié)與展望

(一)總結(jié)

企業(yè)財(cái)務(wù)管理活動(dòng)包括籌資活動(dòng)、投資活動(dòng)和經(jīng)營活動(dòng), 因此, 企業(yè)財(cái)務(wù)管理能力就應(yīng)由籌資活動(dòng)管理能力、投資活動(dòng)管理能力、經(jīng)營活動(dòng)管理能力和財(cái)務(wù)管理綜合能力四種能力構(gòu)成。 其中: 籌資活動(dòng)管理能力是指企業(yè)對籌資活動(dòng)進(jìn)行管理所應(yīng)該具有的能力, 主要采用籌資計(jì)劃完成率、籌資按時(shí)完成率、籌資目標(biāo)成本實(shí)現(xiàn)率以及籌集資金當(dāng)年使用率等指標(biāo)進(jìn)行評價(jià); 投資活動(dòng)管理能力是指企業(yè)對投資活動(dòng)進(jìn)行管理所應(yīng)該具有的能力, 主要采用投資項(xiàng)目按期開工率、投資項(xiàng)目按期完工率、投資金額計(jì)劃完成率、完工項(xiàng)目投資預(yù)算完成率、投資項(xiàng)目違法違規(guī)率、投資項(xiàng)目安全事故發(fā)生率、投資項(xiàng)目按期投產(chǎn)率等指標(biāo)進(jìn)行評價(jià); 經(jīng)營活動(dòng)管理能力是指企業(yè)對經(jīng)營活動(dòng)進(jìn)行管理所應(yīng)該具有的能力, 主要包括銷售管理能力、生產(chǎn)管理能力、采購管理能力、研發(fā)管理能力、分配管理能力等, 每個(gè)方面的能力都有相應(yīng)的評價(jià)指標(biāo); 財(cái)務(wù)管理綜合能力是綜合體現(xiàn)籌資活動(dòng)管理、投資活動(dòng)管理、經(jīng)營活動(dòng)管理的整體財(cái)務(wù)狀況、經(jīng)營成果和發(fā)展水平的能力, 主要由傳統(tǒng)的償債能力、盈利能力、周轉(zhuǎn)能力、成長能力所構(gòu)成, 每個(gè)方面的能力也都有相應(yīng)的評價(jià)指標(biāo)。

(二)展望

本文從財(cái)務(wù)管理活動(dòng)的視角進(jìn)行探討, 所搭建的企業(yè)財(cái)務(wù)管理能力構(gòu)成框架和評價(jià)指標(biāo)有一定的創(chuàng)新性和可操作性, 可供理論界和實(shí)務(wù)界商榷或嘗試應(yīng)用。 除了從財(cái)務(wù)管理活動(dòng)的視角探討企業(yè)財(cái)務(wù)管理能力構(gòu)成框架和評價(jià)指標(biāo)的搭建, 還可以從財(cái)務(wù)管理客體、財(cái)務(wù)管理手段、財(cái)務(wù)管理工具等視角進(jìn)行探討。 此外, 籌資活動(dòng)管理能力和投資活動(dòng)管理能力是否能細(xì)分出三級能力也值得探討。 這些或許就是未來可期的研究方向。

【 主 要 參 考 文 獻(xiàn) 】

[1] 楊雄勝.財(cái)務(wù)本質(zhì)的重新認(rèn)識[ J].財(cái)政研究,1993(11):21 ~ 26.

[2] 羅福凱,夏鑫.論財(cái)務(wù)活動(dòng)的理論框架[ J].財(cái)貿(mào)研究,1993(6):46 ~ 49.

[3] 王關(guān)義,華宇虹,何志勇.財(cái)務(wù)管理[M].北京:經(jīng)濟(jì)管理出版社,2007:1 ~ 385.

[4] 庾安勤,楊明娜.財(cái)務(wù)管理[M].成都:電子科技大學(xué)出版社,2008.

[5] 馬桂順.財(cái)務(wù)管理[M].北京:旅游教育出版社,2008:1 ~ 278.

[6] 陸正飛.財(cái)務(wù)管理[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2001:1 ~ 416.

[7] 潘兆國,東育.財(cái)務(wù)管理[M].廈門:廈門大學(xué)出版社,2012:1 ~ 520.

[8] 彭韶兵.財(cái)務(wù)管理[M].北京:高等教育出版社,2003:1 ~ 455.

[9] 谷祺,劉淑蓮.財(cái)務(wù)管理[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2007:1 ~ 424.

[10] 胡振興.企業(yè)財(cái)務(wù)活動(dòng)論的評述和反思[ J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2012(5):121 ~ 126.

[11] 韋德洪.中國特色財(cái)務(wù)管理學(xué)科的構(gòu)建:我的幾點(diǎn)主張[ J].會計(jì)之友,2011(14):4 ~ 8.

[12] 張文康.財(cái)務(wù)管理能力的構(gòu)成要素[ J].山西財(cái)稅,2002 (1):45.

[13] 劉永麗.企業(yè)財(cái)務(wù)管理能力評價(jià)體系之我見[ J].財(cái)務(wù)與會計(jì)(理財(cái)版),2013(11):64 ~ 65.

[14] 秦素霞.加強(qiáng)企業(yè)財(cái)務(wù)管理能力評價(jià)體系構(gòu)建的分析[ J].中國經(jīng)貿(mào),2015(13):187 ~ 188.

[15] 高宇茜.企業(yè)財(cái)務(wù)管理能力認(rèn)證體系構(gòu)建[ J].財(cái)會通訊, 2018(8):79 ~ 82.

[16] 褚秉衷,蔡曉玉.試論企業(yè)財(cái)務(wù)能力[ J].煤炭經(jīng)濟(jì)研究, 1994(4):61 ~ 62.

[17] 荊新,王化成.財(cái)務(wù)管理學(xué)[M].北京:中國人民大學(xué)出版社,2000.

[18] 李曉,李娜,余玉苗.企業(yè)財(cái)務(wù)能力評價(jià)模型及其運(yùn)用[ J].財(cái)會通訊(學(xué)術(shù)版),2005(7):70 ~ 73.

[19] 朱開悉.財(cái)務(wù)管理目標(biāo)與企業(yè)財(cái)務(wù)核心能力[ J].財(cái)經(jīng)論叢(浙江財(cái)經(jīng)學(xué)院學(xué)報(bào)),2001(5):50 ~ 56.

[20] 朱明.基于熵權(quán)法和灰色系統(tǒng)理論的企業(yè)財(cái)務(wù)能力評價(jià)[ J].統(tǒng)計(jì)與決策,2009(23):182 ~ 184.

[21] 赫連志巍.財(cái)務(wù)能力對企業(yè)突變式轉(zhuǎn)型影響評價(jià)[ J].企業(yè)經(jīng)濟(jì),2020(12):38 ~ 46.

[22] 牟文,程宏偉.論財(cái)務(wù)管理能力[ J].經(jīng)濟(jì)體制改革,2002(3):56 ~ 58.

[23] 張星文.企業(yè)財(cái)務(wù)能力診斷指標(biāo)體系的構(gòu)建[ J].財(cái)會月刊,2003(23):12 ~ 13.

[24] 謝全勝.談企業(yè)核心競爭力的另類源泉——財(cái)務(wù)能力[ J].金融與經(jīng)濟(jì),2005(5):78 ~ 79.

[25] 朱華建.中國企業(yè)財(cái)務(wù)管理能力體系構(gòu)建與認(rèn)證研究[D].大連:東北財(cái)經(jīng)大學(xué),2013.