基于扎根理論的農(nóng)業(yè)供應(yīng)鏈 金融創(chuàng)新內(nèi)在機理探究

2021-07-25 08:59:14李娟聶勇

財會月刊·下半月 2021年5期

李娟 聶勇

【摘要】供應(yīng)鏈金融最早運用在工業(yè)領(lǐng)域, 在解決中小企業(yè)融資難、融資貴問題方面發(fā)揮了重要作用。 農(nóng)業(yè)供應(yīng)鏈金融還沒有達到在工業(yè)領(lǐng)域運用的成熟度, 但通過借鑒工業(yè)領(lǐng)域的寶貴經(jīng)驗取得較快發(fā)展。 農(nóng)業(yè)產(chǎn)業(yè)本身所具有的特殊屬性決定了農(nóng)業(yè)與工業(yè)供應(yīng)鏈金融創(chuàng)新機理有著顯著區(qū)別。 因此, 有必要對農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新獨特的運行機理進行探究。 在收集多個農(nóng)業(yè)供應(yīng)鏈金融實踐案例的基礎(chǔ)上, 運用扎根理論方法, 構(gòu)建農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新內(nèi)在機理模型, 這一模型能很好地解釋農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的實現(xiàn)路徑, 即:需求導向—制度保障—產(chǎn)業(yè)整合—技術(shù)創(chuàng)新—效能疊加等五個主范疇相互耦合的過程。 本研究的貢獻在于探索了農(nóng)業(yè)供應(yīng)鏈金融價值創(chuàng)新的獨特機制和路徑方法, 為更好地理解農(nóng)業(yè)供應(yīng)鏈金融的內(nèi)涵及發(fā)揮其功效提供了新的理論視角。

【關(guān)鍵詞】農(nóng)業(yè)供應(yīng)鏈金融;金融創(chuàng)新;內(nèi)在機理;扎根理論

【中圖分類號】F830? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)10-0145-8

一、引言

農(nóng)業(yè)作為國民經(jīng)濟發(fā)展的基礎(chǔ), 在國家政策的持續(xù)支持下得到了快速發(fā)展, 已經(jīng)步入現(xiàn)代化發(fā)展的道路。 農(nóng)業(yè)的產(chǎn)業(yè)化、現(xiàn)代化建設(shè)需要大量的資金支持, 但由于農(nóng)業(yè)產(chǎn)業(yè)本身多重風險集聚、農(nóng)村征信體系建設(shè)滯后、農(nóng)戶及中小企業(yè)貸款運營成本和風險較高等不利因素存在, 農(nóng)業(yè)發(fā)展長期處于金融抑制狀態(tài)。 近年來, 隨著普惠金融的推廣, 農(nóng)村金融市場涌現(xiàn)出較多新型金融機構(gòu)和金融發(fā)展模式, 在引導資金回流農(nóng)村方面發(fā)揮了重要作用。 其中, 農(nóng)業(yè)供應(yīng)鏈金融便為解決農(nóng)戶和涉農(nóng)中小企業(yè)融資難問題開發(fā)了一條新渠道, 有效促進了農(nóng)村經(jīng)濟的發(fā)展。 農(nóng)業(yè)供應(yīng)鏈金融依托具有特色農(nóng)業(yè)和優(yōu)勢農(nóng)產(chǎn)品的核心龍頭企業(yè), 鏈接供應(yīng)鏈上下游中小企業(yè)、農(nóng)戶等主體, 科學、創(chuàng)新地推出滿足供應(yīng)鏈各環(huán)節(jié)融資需求的金融產(chǎn)品與服務(wù)。

2017年10月, 國務(wù)院辦公廳發(fā)布的《關(guān)于積極推進供應(yīng)鏈創(chuàng)新與應(yīng)用的指導意見》指出, “鼓勵家庭農(nóng)場、農(nóng)民合作社、農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)、農(nóng)業(yè)社會化服務(wù)組織等合作建立集農(nóng)產(chǎn)品生產(chǎn)、加工、流通和服務(wù)等于一體的農(nóng)業(yè)供應(yīng)鏈體系”, 還提出“鼓勵發(fā)展農(nóng)業(yè)生產(chǎn)性服務(wù)業(yè), 開拓農(nóng)業(yè)供應(yīng)鏈金融服務(wù), 支持訂單農(nóng)戶參加農(nóng)業(yè)保險。 ”可見, 政府高度重視農(nóng)業(yè)供應(yīng)鏈金融業(yè)務(wù)的發(fā)展。 那么, 如何創(chuàng)新農(nóng)業(yè)供應(yīng)鏈金融, 以金融資源優(yōu)化農(nóng)業(yè)供應(yīng)鏈結(jié)構(gòu), 是目前需要重點探索的課題。

二、文獻綜述

1. 農(nóng)業(yè)供應(yīng)鏈金融的內(nèi)涵及意義。 Miller等[1] 提出, 農(nóng)業(yè)價值鏈融資是指一個或幾個金融機構(gòu)基于農(nóng)業(yè)產(chǎn)業(yè)鏈上不同主體之間的商業(yè)關(guān)系而提供金融服務(wù), 其包括價值鏈內(nèi)部融資和外部融資兩個方面。 金融機構(gòu)針對農(nóng)業(yè)價值鏈提供金融服務(wù), 能夠確切地識別信貸需求, 設(shè)計適當?shù)慕鹑诋a(chǎn)品, 具有降低交易成本和金融服務(wù)風險等方面的優(yōu)勢[2,3] 。 劉西川等[4] 指出, 農(nóng)業(yè)產(chǎn)業(yè)鏈融資模式順應(yīng)農(nóng)業(yè)金融需求的深刻轉(zhuǎn)變, 并捕捉到了農(nóng)業(yè)融資模式創(chuàng)新的關(guān)鍵點與條件, 是行之有效的新型農(nóng)業(yè)融資模式。 笱豐明[5] 基于產(chǎn)業(yè)生態(tài)的角度指出, 農(nóng)業(yè)供應(yīng)鏈金融的本質(zhì)不是簡單的融資行為, 其根基是對農(nóng)業(yè)供應(yīng)鏈整體的優(yōu)化, 并且農(nóng)業(yè)供應(yīng)鏈金融的金融功能也不僅僅是貸款, 還包括整合各類金融機構(gòu)、金融產(chǎn)品、金融工具為農(nóng)業(yè)服務(wù)。 我國農(nóng)村經(jīng)濟發(fā)展長期受到資金不足的約束, 破解農(nóng)村產(chǎn)業(yè)發(fā)展融資難問題也是破解農(nóng)村經(jīng)濟發(fā)展問題的關(guān)鍵。 農(nóng)業(yè)供應(yīng)鏈金融作為一種新型融資抵押擔保模式, 能夠緩解我國農(nóng)業(yè)生產(chǎn)環(huán)節(jié)中融資困難與農(nóng)村金融發(fā)展滯后的問題, 為提升農(nóng)村金融服務(wù)農(nóng)業(yè)產(chǎn)業(yè)發(fā)展的水平和效率探索出一條可持續(xù)發(fā)展之路[6-9] 。

2. 農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新研究。 彭路[10] 從創(chuàng)新風險管理方法的角度建議因地制宜地確定農(nóng)業(yè)供應(yīng)鏈金融支持項目, 并運用系統(tǒng)論原理控制農(nóng)業(yè)供應(yīng)鏈金融風險。 王力恒[11] 認為, 應(yīng)通過完善供應(yīng)鏈內(nèi)部的利益分配機制和信息共享機制來推動我國農(nóng)業(yè)供應(yīng)鏈外部融資發(fā)展。 王曙光[12] 指出, 未來我國應(yīng)在農(nóng)業(yè)和農(nóng)村信息基礎(chǔ)設(shè)施建設(shè)、信用體系和信息共享平臺建設(shè)、倉單銀行機制和農(nóng)村產(chǎn)權(quán)交易機制建設(shè)等方面進一步深化改革, 促進農(nóng)業(yè)供應(yīng)鏈金融健康快速發(fā)展。 常玉棟[13] 通過對幾種典型的農(nóng)業(yè)供應(yīng)鏈金融模式進行分析, 得出農(nóng)業(yè)供應(yīng)鏈金融突破的關(guān)鍵是在產(chǎn)品、商業(yè)生態(tài)、風險管理、信息化、運營服務(wù)及政府管理機制上進行創(chuàng)新。 趙靜等[14] 從邏輯視角構(gòu)建了一個基于動態(tài)信用的理論模型, 發(fā)現(xiàn)要提高農(nóng)業(yè)供應(yīng)鏈金融的運行效率, 就必須針對產(chǎn)業(yè)生態(tài)建設(shè)作出適應(yīng)性調(diào)整, 并在正式與補充性制度供給方面實施創(chuàng)新和改革。 許玉韞等[15] 通過對數(shù)字化農(nóng)業(yè)供應(yīng)鏈金融模式進行理論和案例分析, 提出未來應(yīng)加快對傳統(tǒng)農(nóng)業(yè)的數(shù)字化改造, 推動農(nóng)村電商的發(fā)展, 支持和規(guī)范涉農(nóng)互聯(lián)網(wǎng)金融機構(gòu)的發(fā)展, 最終完善數(shù)字化農(nóng)業(yè)供應(yīng)鏈金融模式。

從以上研究文獻的綜述可以看出, 國內(nèi)外學者積極關(guān)注農(nóng)業(yè)供應(yīng)鏈金融的實踐運用與理論發(fā)展, 取得了較為豐富的研究成果。 綜合以上文獻內(nèi)容, 可以得出農(nóng)業(yè)供應(yīng)鏈金融的幾個特征:①農(nóng)業(yè)供應(yīng)鏈金融是基于農(nóng)業(yè)產(chǎn)業(yè)鏈上不同主體之間的商業(yè)關(guān)系而提供的金融服務(wù), 農(nóng)業(yè)供應(yīng)鏈的有機整合與協(xié)同發(fā)展是金融發(fā)展的基礎(chǔ); ②農(nóng)業(yè)供應(yīng)鏈金融為緩解我國農(nóng)業(yè)生產(chǎn)融資難, 幫助解決“三農(nóng)”問題提供了新的解決方案, 具有良好的發(fā)展前景; ③農(nóng)業(yè)產(chǎn)業(yè)發(fā)展環(huán)境的變化及現(xiàn)代信息技術(shù)的進步對農(nóng)業(yè)供應(yīng)鏈金融發(fā)展提出了新的挑戰(zhàn), 也創(chuàng)造了新的機遇。 現(xiàn)有研究表明, 農(nóng)業(yè)供應(yīng)鏈金融必須不斷創(chuàng)新, 以提升服務(wù)農(nóng)村經(jīng)濟發(fā)展的水平和能力。 雖然已有研究得出的成果已經(jīng)較豐富, 但基于多個實踐案例的角度, 對農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的內(nèi)在邏輯進行層層推演并提煉出理論模型的研究卻極為稀少。 由此, 本文運用扎根理論這一質(zhì)性研究方法, 研究農(nóng)業(yè)供應(yīng)鏈金融價值創(chuàng)新的內(nèi)在機理, 以厘清農(nóng)業(yè)供應(yīng)鏈金融實現(xiàn)產(chǎn)業(yè)價值與金融價值雙重效益的邏輯路徑。

三、研究設(shè)計

1. 研究方法。 扎根理論是利用歸納方法對現(xiàn)象加以分析和整理, 通過系統(tǒng)的資料搜集和分析挖掘, 發(fā)展和驗證理論。 Strauss[16] 指出, 扎根理論方法強調(diào)在經(jīng)驗資料的基礎(chǔ)上建立理論, 其發(fā)展源于資料搜集和分析環(huán)節(jié)的不斷發(fā)現(xiàn), 即“經(jīng)由質(zhì)化方法來建立理論”。 它的一般流程是在理論抽樣后的數(shù)據(jù)基礎(chǔ)上, 通過開放編碼、主軸編碼和選擇性編碼等方法構(gòu)建理論模型。

2. 理論抽樣。 理論抽樣講求抽樣的概念相關(guān)性, 需要按照研究目的和研究設(shè)計的理論指引抽取能為研究問題提供最大信息量的資料獲取對象。 基于研究需要, 本文選取了9個典型的農(nóng)業(yè)供應(yīng)鏈金融案例作為研究樣本。 案例具體情況如表1所示。

四、數(shù)據(jù)分析

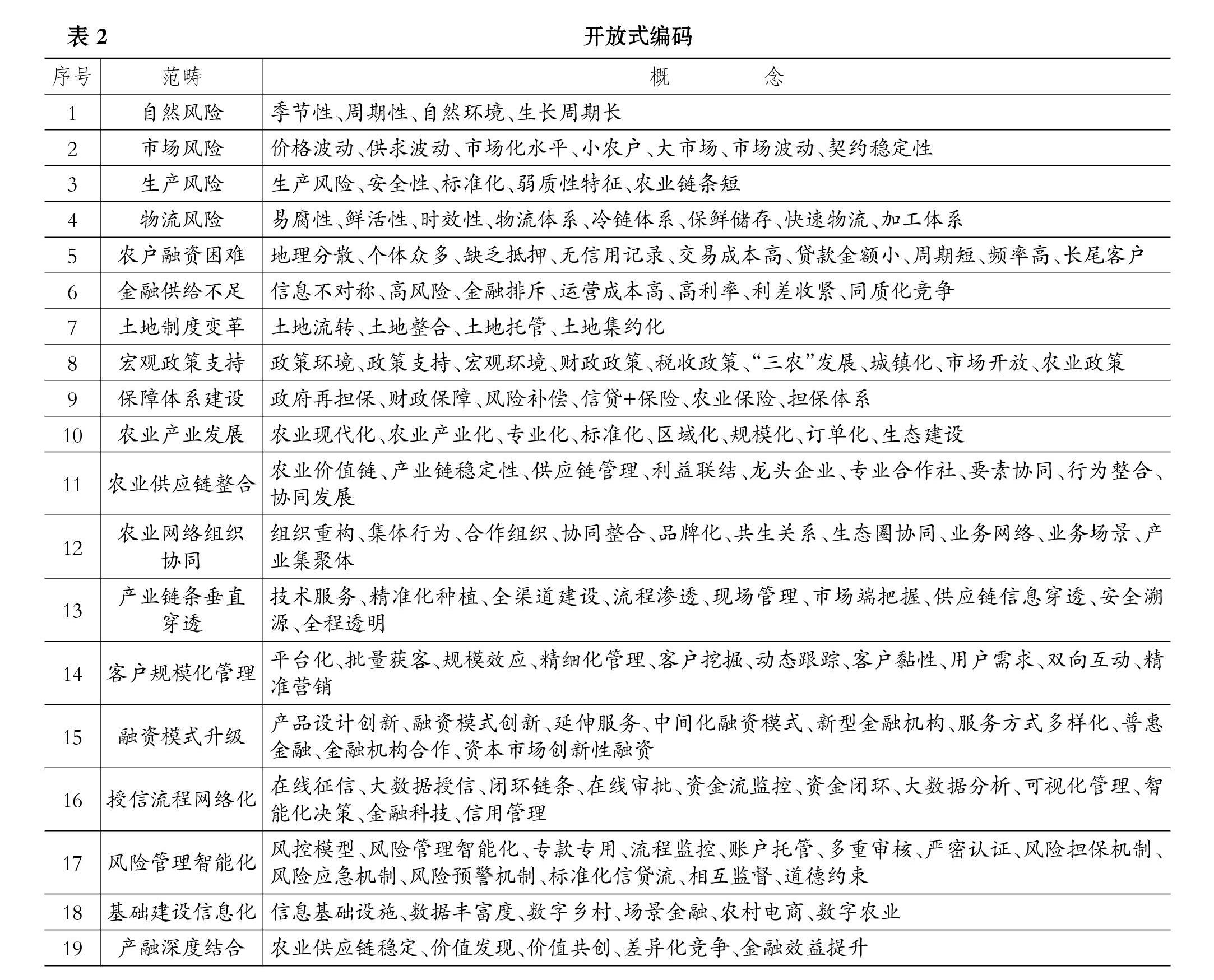

1. 開放式編碼。 開放式編碼是指對所獲得的原始資料逐字逐句進行分析、記錄, 并進行初始概念化, 然后把資料記錄以及抽象出來的初始概念打破、揉碎并重新整合發(fā)掘出概念和范疇的過程[17] 。 根據(jù)開放編碼的要求, 先對9個案例資料中關(guān)于農(nóng)業(yè)供應(yīng)鏈金融服務(wù)實體經(jīng)濟過程的描述進行編碼, 經(jīng)過對標簽進行多次整理與初始概念化, 筆者從案例資料中抽象出19個范疇及其下屬的149個概念, 具體見表2。

2. 主軸編碼。 主軸編碼是指通過運用“因果條件→現(xiàn)象→脈絡(luò)→中介條件→行動/互動策略→結(jié)果”這一典范模型, 將開放性編碼中得出的各項范疇聯(lián)結(jié)在一起的過程。 通過將各獨立的范疇加以聯(lián)結(jié), 從而使被分解的資料重新整合[18] 。 本研究根據(jù)不同范疇在概念層次上的相互關(guān)聯(lián)和邏輯關(guān)系對其進行歸類和抽象, 共得出7個主范疇, 包括: 多重風險交織、產(chǎn)融共同需求、政府制度保障、產(chǎn)業(yè)協(xié)同發(fā)展、金融服務(wù)創(chuàng)新、風險管理創(chuàng)新、產(chǎn)融效益疊加。 各主范疇及其對應(yīng)的開放式編碼范疇如表3所示。

這些主范疇是通過運用“因果條件→現(xiàn)象→脈絡(luò)→中介條件→行動/互動策略→結(jié)果”這一邏輯關(guān)系形成的。 7個主范疇的典范模型構(gòu)成如表4所示。

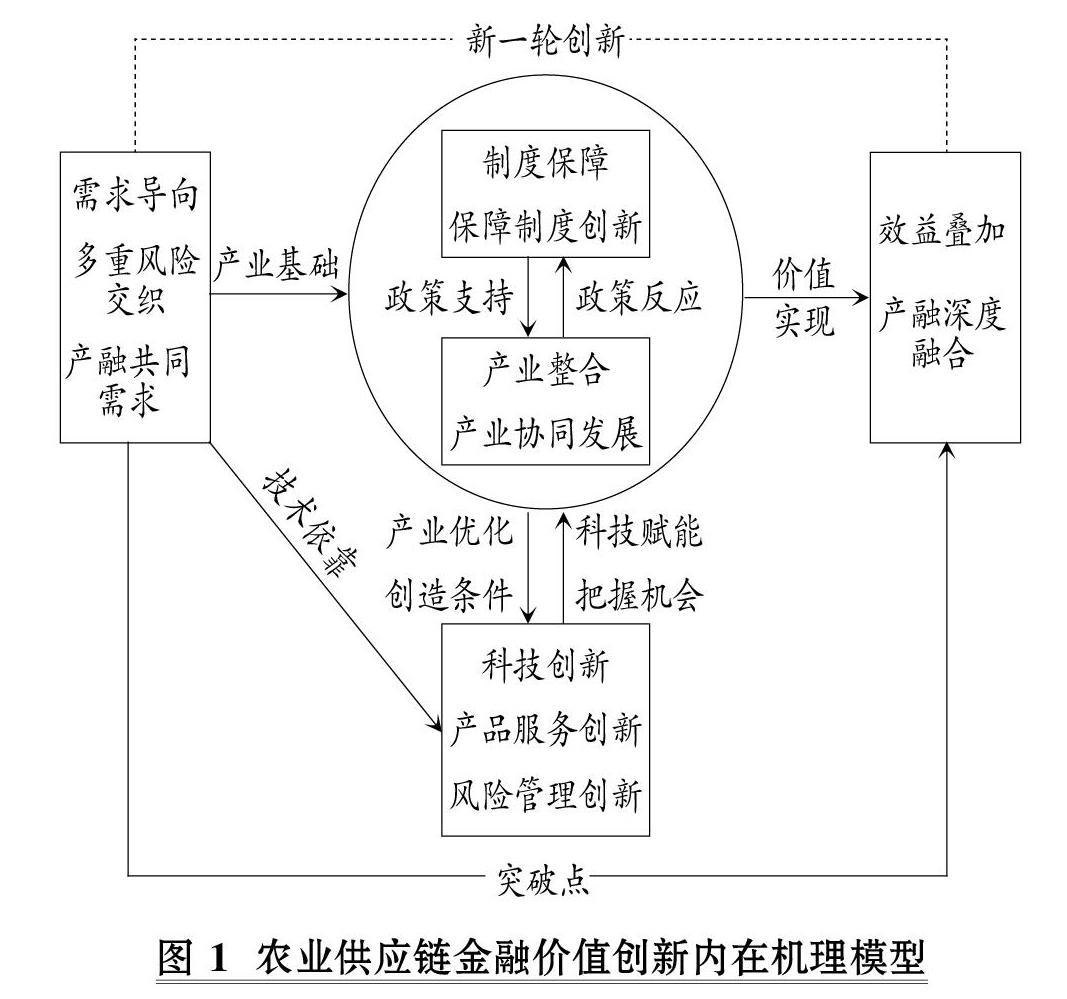

3. 選擇性編碼。 選擇性編碼是從主范疇中挖掘出核心范疇, 并分析核心范疇與主范疇及其他范疇的聯(lián)結(jié)關(guān)系。 該過程的主要任務(wù)包括:識別出能夠統(tǒng)領(lǐng)其他所有范疇的“核心范疇”; 用所有資料及由此開發(fā)出來的范疇、關(guān)系等扼要說明全部現(xiàn)象, 即開發(fā)故事線[18] 。 經(jīng)過對范疇的繼續(xù)考察和對范疇關(guān)系的不斷思考, 結(jié)合各案例原始資料, 最終得出“需求導向—制度保障—產(chǎn)業(yè)整合—科技創(chuàng)新—效益疊加”這一核心范疇。 由這一核心范疇拓展的故事線如表5所示。

以此“故事線”為基礎(chǔ), 構(gòu)建出農(nóng)業(yè)供應(yīng)鏈金融價值創(chuàng)新的內(nèi)在機理模型, 如圖1所示。

4. 理論飽和度檢驗。 本研究用另外的5份農(nóng)業(yè)供應(yīng)鏈金融案例資料進行理論飽和度檢驗, 結(jié)果顯示模型中的范疇發(fā)展較為豐富, 沒有發(fā)現(xiàn)對5個主范疇(需求導向、制度保障、產(chǎn)業(yè)整合、科技創(chuàng)新、效益疊加)形成新的重要范疇和關(guān)系, 5個主范疇內(nèi)部也沒有發(fā)現(xiàn)新的構(gòu)成因子。

五、模型闡釋

1. 需求導向。 該核心范疇是由多重風險交織和產(chǎn)融共同需求兩個主范疇歸納提升而來。 農(nóng)業(yè)與第二、三產(chǎn)業(yè)的特征有較大區(qū)別:一是農(nóng)業(yè)自身屬性脆弱, 高度依賴自然環(huán)境, 農(nóng)作物生長周期長, 市場價格波動大, 存儲條件要求高, 農(nóng)業(yè)生產(chǎn)面臨著各種風險, 收益的不確定性大; 二是農(nóng)業(yè)生產(chǎn)地域分散, 長期依賴小農(nóng)戶個體經(jīng)營, 農(nóng)業(yè)供應(yīng)鏈的穩(wěn)定性和協(xié)調(diào)性較差, 從而造成供應(yīng)鏈的競爭力低下。 由于農(nóng)業(yè)生產(chǎn)及供應(yīng)鏈本身的脆弱性, 加上農(nóng)戶征信體系的不健全, 農(nóng)民長期被排除在金融門檻之外, 嚴重影響了農(nóng)業(yè)發(fā)展和農(nóng)民增收。 金融機構(gòu)在政府政策引導下開展部分扶持性信貸業(yè)務(wù), 但也面臨成本高、風險大等問題。 因此, 供應(yīng)鏈金融創(chuàng)新必須著眼于以上問題, 破解傳統(tǒng)農(nóng)村信貸的發(fā)展障礙, 具體要做到:一是要降低農(nóng)業(yè)生產(chǎn)過程中的風險, 對產(chǎn)業(yè)鏈實現(xiàn)全程現(xiàn)場監(jiān)管和安全追溯; 二是要降低農(nóng)戶與金融機構(gòu)之間的信息不對稱, 使金融機構(gòu)能更好地把握農(nóng)戶的信用情況、財務(wù)實力及還款能力。

農(nóng)業(yè)作為國民經(jīng)濟的基礎(chǔ)性行業(yè), 其發(fā)展長期受到資金供給的約束, 這不僅限制了農(nóng)業(yè)發(fā)展和農(nóng)民增收, 也限制了其他產(chǎn)業(yè)的發(fā)展, 進而影響到整個國民經(jīng)濟的健康、可持續(xù)發(fā)展。 創(chuàng)新農(nóng)業(yè)供應(yīng)鏈金融, 為農(nóng)業(yè)產(chǎn)業(yè)發(fā)展注入資金血液, 從而激活經(jīng)濟發(fā)展的源頭具有重要意義。

2. 制度保障。 如上所述, 農(nóng)業(yè)產(chǎn)業(yè)本身具有弱質(zhì)性特征, 運營成本高、風險大, 在市場“看不見的手”的作用下, 資金自然選擇逃離農(nóng)村, 投入配置效率更高的工業(yè)和服務(wù)業(yè)領(lǐng)域。 但農(nóng)業(yè)與其上下游產(chǎn)業(yè)有著密切聯(lián)系, 各環(huán)節(jié)相互依存、利益共生, 農(nóng)業(yè)發(fā)展受阻, 會影響整體產(chǎn)業(yè)的發(fā)展。 國家高度重視“三農(nóng)”問題,? 歷年來中央一號文件關(guān)注和聚焦“三農(nóng)”, 把農(nóng)業(yè)農(nóng)村工作放在重中之重的位置。 國務(wù)院辦公廳頒布的《關(guān)于引導農(nóng)村土地經(jīng)營權(quán)有序流轉(zhuǎn)發(fā)展農(nóng)業(yè)適度規(guī)模經(jīng)營的意見》, 不僅保障了農(nóng)民在土地流轉(zhuǎn)過程中的主體地位, 也促進了農(nóng)業(yè)的集約化、規(guī)模化發(fā)展。 中央財政和地方財政不斷加大對農(nóng)業(yè)的投入力度, 增強了農(nóng)業(yè)的發(fā)展動力, 也調(diào)動了各金融機構(gòu)參與農(nóng)業(yè)投資的積極性。 針對農(nóng)業(yè)風險類別多樣的特征, 政府不斷探索組建農(nóng)業(yè)風險補償基金, 強化農(nóng)業(yè)保險制度和完善再擔保制度, 以化解供應(yīng)鏈風險, 從而提高金融機構(gòu)創(chuàng)新農(nóng)業(yè)供應(yīng)鏈金融的積極性。 農(nóng)業(yè)發(fā)展離不開國家宏觀政策的支持, 政府出臺的各項促進農(nóng)業(yè)發(fā)展的政策措施為農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新提供了堅實的制度保障。 沒有這一層堅實的制度依靠, 農(nóng)業(yè)供應(yīng)鏈金融很難對抗農(nóng)業(yè)本身的弱質(zhì)性和高風險特征。

3. 產(chǎn)業(yè)整合。 我國農(nóng)業(yè)長期處于依靠農(nóng)戶個體經(jīng)營的分散化狀態(tài), 經(jīng)營效率低下, 面對市場基本沒有談判能力, 小農(nóng)戶與大市場的矛盾突出。 在政府土地政策的保障和大量財政、稅收政策的激勵和支持下, 農(nóng)業(yè)向產(chǎn)業(yè)化方向發(fā)展, 使分散經(jīng)營的農(nóng)戶與大型龍頭企業(yè)及農(nóng)民合作組織形成了利益聯(lián)結(jié)體, 形成了農(nóng)戶與上下游供應(yīng)商、銷售商合作共贏、利益共享的格局。 農(nóng)業(yè)產(chǎn)業(yè)化發(fā)展一方面促進了供應(yīng)鏈各環(huán)節(jié)形成更緊密的合作關(guān)系, 形成抱團發(fā)展的態(tài)勢, 大大增強了對接市場的能力, 盈利空間不斷拓展; 另一方面將各中介組織、第三方物流和金融機構(gòu)等整合進來, 形成各網(wǎng)絡(luò)組織協(xié)同合作的良性生態(tài)圈[20] 。 進一步地, 機械化和電氣化等技術(shù)推動了農(nóng)業(yè)現(xiàn)代化進程, 大大提高了農(nóng)業(yè)生產(chǎn)效率, 徹底改變了農(nóng)業(yè)依靠手工勞作的低效狀態(tài)。 新時期國家對“三農(nóng)”的重視和支持, 加速了農(nóng)村經(jīng)濟的發(fā)展, 使農(nóng)業(yè)向?qū)I(yè)化、集約化和現(xiàn)代化推進, 為農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新提供了堅實的產(chǎn)業(yè)基礎(chǔ)和發(fā)展空間。

4. 科技創(chuàng)新。 這一核心范疇由風險管理創(chuàng)新和產(chǎn)品服務(wù)創(chuàng)新兩個主范疇歸納而來。 造成農(nóng)戶融資難的原因除農(nóng)業(yè)本身多重風險交織之外, 另外一個重要因素就是金融機構(gòu)與農(nóng)戶之間的信息不對稱。 資金供求雙方之間的信息不對稱是普遍客觀存在的, 但在農(nóng)村金融市場上尤其突出。 農(nóng)戶居住分散, 貸款規(guī)模小、頻率高, 金融機構(gòu)需走村入戶才能更好地了解農(nóng)戶的資信狀況, 交易成本極高; 農(nóng)戶缺乏金融機構(gòu)要求的抵質(zhì)押品, 且征信記錄不全, 不符合金融機構(gòu)的風險偏好。 風險控制是信貸業(yè)務(wù)的核心, 因為風險控制能力的約束, 金融機構(gòu)一直不敢深入農(nóng)村市場。 供應(yīng)鏈金融創(chuàng)新的使命就是要解決信息不對稱造成的供需壁壘, 降低信貸風險。 農(nóng)業(yè)供應(yīng)鏈金融通過呈現(xiàn)農(nóng)戶、農(nóng)業(yè)中小企業(yè)與龍頭企業(yè)的交易關(guān)系來向金融機構(gòu)提供信用擔保, 使金融機構(gòu)全面了解融資方的經(jīng)營狀況和盈利能力, 緩解資金供需雙方之間的信息不對稱, 從而打破供需壁壘。

農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新一方面要控制農(nóng)業(yè)生產(chǎn)本身的風險, 以防農(nóng)業(yè)供應(yīng)鏈波動帶來損失; 另一方面要控制農(nóng)戶的信用風險, 建立完善的監(jiān)督約束機制。 現(xiàn)代信息通信技術(shù)的發(fā)展為供應(yīng)鏈金融實現(xiàn)智能化創(chuàng)新提供了可能, 大大提高了風險的可控性。? IOT技術(shù)深入農(nóng)產(chǎn)品的種植現(xiàn)場、分銷營運和物流存儲各環(huán)節(jié), 確保了農(nóng)產(chǎn)品的標準化和安全溯源。 基于農(nóng)業(yè)供應(yīng)鏈的大數(shù)據(jù)運用為金融機構(gòu)把握農(nóng)業(yè)生產(chǎn)和銷售環(huán)節(jié)的風險提供了技術(shù)基礎(chǔ), 減少了由于農(nóng)業(yè)供應(yīng)鏈不穩(wěn)定帶來的風險。 與此同時, 供應(yīng)鏈金融幫助大量農(nóng)戶及農(nóng)民合作組織進入互聯(lián)網(wǎng)平臺, 實現(xiàn)獲客的批量化和平臺化, 大幅度降低了交易成本; 通過大數(shù)據(jù)進行在線征信管理、風險模型構(gòu)建及對資金使用的全流程監(jiān)控, 實現(xiàn)了風險管理的智能化。 金融機構(gòu)一直將風險管理理念視為核心要素, 也一度因風險控制能力的制約而將農(nóng)村市場拒之門外。 大數(shù)據(jù)、物聯(lián)網(wǎng)和區(qū)塊鏈等現(xiàn)代信息通訊技術(shù)為農(nóng)業(yè)供應(yīng)鏈金融實現(xiàn)智能化風險管理提供了強有力的支撐, 在促進農(nóng)村金融市場健康發(fā)展方面發(fā)揮了巨大作用。

金融產(chǎn)品和服務(wù)的創(chuàng)新同樣需要科技的支持。 金融產(chǎn)品和服務(wù)的創(chuàng)新體現(xiàn)在:一方面, 為客戶提供多樣化、個性化的產(chǎn)品, 結(jié)合客戶的實際需要更好地滿足其資金需求; 另一方面, 需要發(fā)揮金融供應(yīng)鏈的作用, 各類金融機構(gòu)協(xié)同合作, 提供綜合性、一體化的金融服務(wù)[21] 。 不同的農(nóng)業(yè)產(chǎn)業(yè)特征差別較大, 對資金的需求也各不相同, 如何根據(jù)客戶實際生產(chǎn)需要提供精準服務(wù)是供應(yīng)鏈金融創(chuàng)新的精髓。 供應(yīng)鏈金融通過構(gòu)建互聯(lián)網(wǎng)平臺, 將大量分散的農(nóng)戶及農(nóng)民合作組織引入大市場, 對客戶進行動態(tài)跟蹤, 加強雙向互動, 及時獲取客戶需求進行精準化營銷, 不斷提高客戶粘性。 長期農(nóng)戶融資依靠政策性金融機構(gòu)的支持, 隨著國家各項支持政策的出臺和農(nóng)業(yè)產(chǎn)業(yè)發(fā)展, 大量小額信貸公司、村鎮(zhèn)銀行和信用合作組織充實了農(nóng)村金融市場, 大大提高了農(nóng)戶資金的可獲得性。 小型金融機構(gòu)雖然有根植于農(nóng)村市場的豐富經(jīng)驗, 但受資金量的限制而難以擴大信貸規(guī)模, 因此需要與大型商業(yè)銀行及保險公司開展合作, 共同開辟農(nóng)村金融市場。 各金融機構(gòu)可以利用金融科技構(gòu)建數(shù)據(jù)共享平臺, 加大合作力度以降低業(yè)務(wù)風險, 拓展業(yè)務(wù)市場。

5. 效益疊加。 供應(yīng)鏈金融最早被運用于工業(yè)領(lǐng)域并獲得了快速發(fā)展, 在破解中小企業(yè)融資難問題上發(fā)揮了重要作用。 由于農(nóng)業(yè)本身的特征, 供應(yīng)鏈金融在農(nóng)業(yè)領(lǐng)域還沒有像在工業(yè)領(lǐng)域一樣得到大力發(fā)展, 但通過不斷探索和創(chuàng)新實踐, 其作用也在日益顯現(xiàn)。 農(nóng)業(yè)供應(yīng)鏈金融是在農(nóng)業(yè)分工細化及產(chǎn)業(yè)化發(fā)展背景下產(chǎn)生的, 農(nóng)業(yè)供應(yīng)鏈的形成和發(fā)展是供應(yīng)鏈金融發(fā)展的產(chǎn)業(yè)基礎(chǔ), 而供應(yīng)鏈金融又是提升農(nóng)業(yè)供應(yīng)鏈價值的客觀需要。 農(nóng)業(yè)供應(yīng)鏈金融通過穿透供應(yīng)鏈各價值環(huán)節(jié), 實現(xiàn)價值挖掘與整合, 促進了農(nóng)業(yè)產(chǎn)業(yè)發(fā)展; 傳統(tǒng)金融機構(gòu)開始轉(zhuǎn)向及大量新型金融機構(gòu)涌現(xiàn)于農(nóng)村金融市場, 為資金拓展了新的盈利空間, 農(nóng)業(yè)供應(yīng)鏈金融有望成為金融機構(gòu)廣闊的藍海。

六、結(jié)論與展望

1. 結(jié)論。 本文在收集多個農(nóng)業(yè)供應(yīng)鏈金融實踐案例的基礎(chǔ)上, 運用扎根理論方法, 經(jīng)過開放式編碼、主軸編碼、選擇性編碼以及理論飽和度檢驗等步驟, 構(gòu)建出農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新內(nèi)在機理模型, 這一模型能很好地解釋農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的實現(xiàn)路徑, 即“需求導向—制度保障—產(chǎn)業(yè)整合—技術(shù)創(chuàng)新—效能疊加”五個主范疇相互耦合的實現(xiàn)路徑。 進一步地, 為了確保實現(xiàn)路徑的暢通, 研究發(fā)現(xiàn)農(nóng)業(yè)供應(yīng)鏈金融在創(chuàng)新過程中通過制度保障、產(chǎn)業(yè)整合、技術(shù)創(chuàng)新等關(guān)鍵實施機制進行動態(tài)調(diào)整, 以確保實現(xiàn)產(chǎn)業(yè)效益與金融效益的雙重疊加[22] 。 制度保障機制是起點, 貫穿于農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的全過程; 產(chǎn)業(yè)整合機制是對制度保障機制的響應(yīng), 也是農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的產(chǎn)業(yè)基礎(chǔ); 技術(shù)創(chuàng)新機制是農(nóng)業(yè)供應(yīng)鏈金融實現(xiàn)創(chuàng)新的重要支撐, 也是取得創(chuàng)新突破的契機。 這三大實現(xiàn)機制分別從制度、產(chǎn)業(yè)和技術(shù)層面共同促進農(nóng)業(yè)供應(yīng)鏈金融的創(chuàng)新。 首先, 制度設(shè)計是產(chǎn)業(yè)整合的依托與保障, 土地政策、財政政策和擔保體系的構(gòu)建等是農(nóng)業(yè)產(chǎn)業(yè)實現(xiàn)產(chǎn)業(yè)化、規(guī)模化和現(xiàn)代化發(fā)展的前提。 其次, 農(nóng)業(yè)產(chǎn)業(yè)整合是制度保障的結(jié)果, 是對制度保障的快速反應(yīng), 也為科技創(chuàng)新提供了新的應(yīng)用場景。 最后, 技術(shù)創(chuàng)新又為制度創(chuàng)新和產(chǎn)業(yè)整合提供了動力和支撐。 因此, 制度保障機制、產(chǎn)業(yè)整合機制和技術(shù)創(chuàng)新機制三者融為一體, 共同發(fā)揮協(xié)同效應(yīng)以更好地實現(xiàn)農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新。

2. 展望。 本研究基于扎根理論對農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新的內(nèi)在機理進行了探索性研究, 由于樣本數(shù)量及典型性限制, 不可避免地會存在一定的不足。 未來研究可以從以下幾個方面展開: ①通過實證數(shù)據(jù)對扎根理論得出的結(jié)論進行實證檢驗分析, 或通過系統(tǒng)動力學等方法, 對研究結(jié)論的有效性進行檢驗和擴展。 ②不同行業(yè)以及處于不同發(fā)展階段企業(yè)開展的農(nóng)業(yè)供應(yīng)鏈金融特征可能存在較大差異, 可以具體分析不同行業(yè)的農(nóng)業(yè)供應(yīng)鏈金融創(chuàng)新機制, 以便更好地促進供應(yīng)鏈金融的創(chuàng)新實踐。 ③更深入地比較農(nóng)業(yè)供應(yīng)鏈金融與工業(yè)供應(yīng)鏈金融的不同, 防止將工業(yè)供應(yīng)鏈金融理論照搬于農(nóng)業(yè)領(lǐng)域的教條式做法, 更好地探索農(nóng)業(yè)供應(yīng)鏈金融的創(chuàng)新模式和實現(xiàn)路徑。

【 主 要 參 考 文 獻 】

[1] Miller C., Jone L.. Agricultural Value Chain Finance: Tool and Lessons[Z].Food and Agriculture Organization of the United Nations and Practical Action,2010.

[2] 馬九杰,張永升,佘春來.基于訂單農(nóng)業(yè)發(fā)展的農(nóng)業(yè)價值鏈金融創(chuàng)新策略與案例分析[ J].農(nóng)村金融研究,2011(7):11 ~ 17.

[3] 邵嫻.農(nóng)業(yè)供應(yīng)鏈金融模式創(chuàng)新——以馬王堆蔬菜批發(fā)大市場為例[ J].農(nóng)業(yè)經(jīng)濟問題,2013(8):62 ~ 68.

[4] 劉西川,程恩江.中國農(nóng)業(yè)產(chǎn)業(yè)鏈融資模式——典型案例與理論含義[ J].財貿(mào)經(jīng)濟,2013(8):47 ~ 57.

[5] 笱豐明.基于產(chǎn)業(yè)生態(tài)的農(nóng)業(yè)供應(yīng)鏈金融發(fā)展分析[ J].當代農(nóng)村財經(jīng),2019(3):55 ~ 59.

[6] 關(guān)喜華.農(nóng)業(yè)供應(yīng)鏈金融模式探索與實踐——基于龍江銀行農(nóng)業(yè)產(chǎn)業(yè)金融創(chuàng)新的調(diào)研分析[ J].銀行家,2011(11):110 ~ 113.

[7] 張啟文,吳閩曦.基于農(nóng)業(yè)供應(yīng)鏈金融模式的農(nóng)村小額信貸抵押擔保模式創(chuàng)新——以杜蒙縣調(diào)研為例[ J].經(jīng)濟研究導刊,2015(8):172 ~ 174.

[8] 胡國暉,鄭萌.農(nóng)業(yè)供應(yīng)鏈金融的運作模式及收益分配探討[ J].農(nóng)村經(jīng)濟,2013(5):45 ~ 49.

[9] 宋雅楠,趙文,于茂民.農(nóng)業(yè)產(chǎn)業(yè)鏈成長與供應(yīng)鏈金融服務(wù)創(chuàng)新:機理和案例[ J].農(nóng)村金融研究,2012(3):11 ~ 18.

[10] 彭路.農(nóng)業(yè)供應(yīng)鏈金融風險的主要特征與風險防范的基本原則[ J].財經(jīng)理論與實踐,2015(6):20 ~ 24.

[11] 王力恒.“同業(yè)監(jiān)督”視角下農(nóng)業(yè)供應(yīng)鏈外部融資的實現(xiàn)機制研究——基于73家農(nóng)業(yè)企業(yè)案例[ J].社會科學,2016(7):39 ~ 47.

[12] 王曙光.中國農(nóng)業(yè)供應(yīng)鏈金融的制度條件與模式創(chuàng)新[ J].農(nóng)村金融研究,2019(7):7 ~ 12.

[13] 常玉棟.農(nóng)業(yè)供應(yīng)鏈金融的創(chuàng)新機制[ J].社會科學家,2019(8):42 ~ 47.

[14] 趙靜,鮑步云.發(fā)展農(nóng)業(yè)供應(yīng)鏈金融的邏輯框架與內(nèi)在機理[ J].蚌埠學院學報,2019(6):41 ~ 44.

[15] 許玉韞,張龍耀.農(nóng)業(yè)供應(yīng)鏈金融的數(shù)字化轉(zhuǎn)型:理論與中國案例[ J].農(nóng)業(yè)經(jīng)濟問題,2020(4):72 ~ 81.

[16] Strauss Anselm L.. Qualitative Analysis for Social Scientists[M].New York: Cambridge University Press,1987:1 ~ 252.

[17] 陳曉萍,徐淑英,樊景立.組織與管理研究的實證方法[M].北京:北京大學出版社,2012:236 ~ 297.

[18] 李志剛.扎根理論方法在科學研究中的運用分析[ J].東方論壇,2007(4):90 ~ 94.

[19] 宋華.智慧供應(yīng)鏈金融[M].北京:中國人民大學出版社,2019:1 ~ 532.

[20] 宋華.基于產(chǎn)業(yè)生態(tài)的供應(yīng)鏈金融的創(chuàng)新趨勢[ J].中國流通經(jīng)濟,2016(12):85 ~ 91.

[21] 宋華.中國供應(yīng)鏈金融的發(fā)展趨勢[ J].中國流通經(jīng)濟,2019(3):3 ~ 9.

[22] 周青,聶力兵,毛崇峰,方剛.中小企業(yè)微創(chuàng)新實現(xiàn)路徑及其關(guān)鍵機制研究[ J].科學學研究,2020(2):323 ~ 333.