大學生對航空意外險認知情況調查報告

2021-07-26 09:55:04西北師范大學經濟學院付一帆

區域治理 2021年9期

西北師范大學經濟學院 付一帆

一、調查背景與意義

隨著社會的發展和人民生活水平的提高,出行乘坐飛機對于我們來不再新鮮。選擇乘坐飛機出行的人日益增多,可是選擇購買航空意外險的人卻不是很多。近些年來,飛機失事事件,如馬航MH370航班失聯事件、烏克蘭墜機事件、法國空難、埃塞俄比亞波音737MAX空難等飛機事故接連發生,其具有很高的致死率。來自虹橋、浦東機場航意險代銷柜面的數據顯示,自飛機失事消息曝出后,各保險公司的航空意外險銷量明顯上升,前來咨詢意外險、航空意外險的客戶有顯著的增加,人們對航空意外險的關注升溫,但大多數人依然是在有航空事故發生后才開始關注航空意外險。通過調查發現,對于近些年發生的飛機事故其實對人們購買航空意外險是有一定的影響的。

航空旅客人身意外傷害保險也叫作航空意外保險、航空保險,是以飛機為保險標的一種航空保險,是財產保險的一種。保險責任是被保險乘客在登機、飛機滑行、飛行、著陸過程中,因飛機意外事故遭到人身傷害導致身故或殘疾時,由保險公司按照保險條款所載明的保險金額給付身故保險金,或按身體殘疾所對應的給付比例給付殘疾保險金。

本次關于航空意外險的調查,主要通過網上問卷調查數據分析,運用目前所學知識以及查閱資料,客觀地收集大學生對航空意外險的理解、態度、意愿,以及購買保險的影響因素,目的是為了了解當代學生對航空意外險的認識,分析主要影響他們購買航空意外險的因素,并站在消費者的角度為保險公司提出一些問題和建議。

二、數據分析

在此次調查中,通過網絡進行問卷的發放,共回收了163份問卷,有效問卷為158份,問卷有效率約為97%。調查對象均為在校大學生,其中,男生約占48.33%,女生約占51.67%。

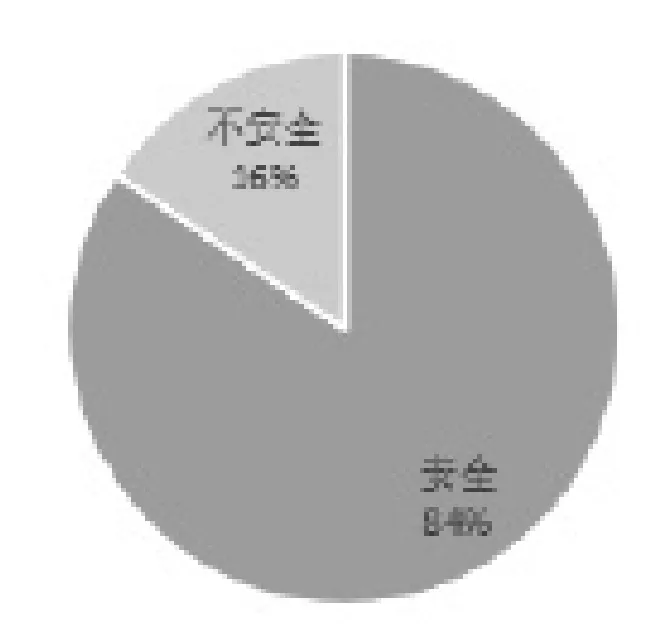

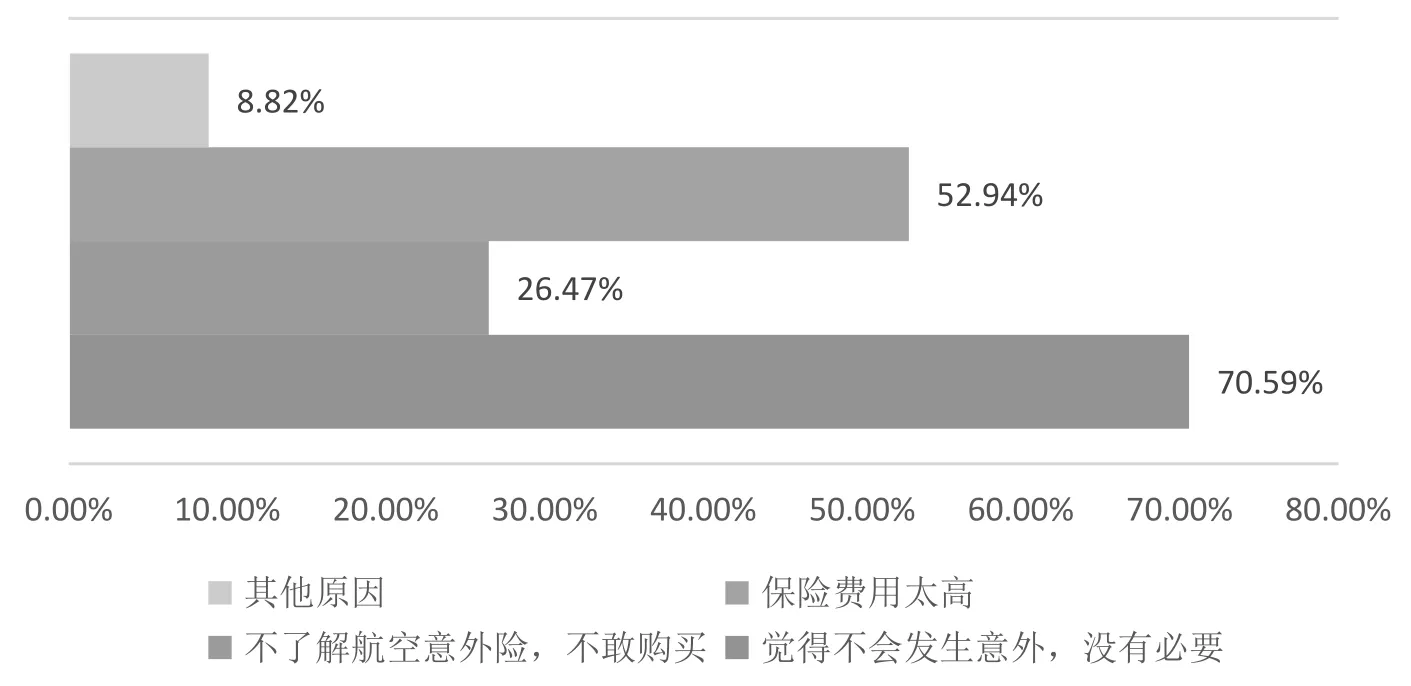

根據圖1和圖2我們可以得出,大部分大學生認為乘坐飛機出行是安全的,并且根據乘坐過飛機出行的被調查對象反饋,在乘坐飛機出行時,從不購買航空意外險的比例占41.3%,最多的理由是認為飛機出行安全快速,不會發生什么意外。據資料顯示,我國最基本的航空意外險的保險費用為每一次30元,但是對于一些家庭經濟條件有限的人來說還是覺得偏貴。而且有一些被調查對象認為路途較短,購買航空意外險沒有必要。

圖1 大學生對乘坐飛機出行安全性的認可度

圖2 被調查對象不會購買航空意外險的原因

根據調查發現,大部分被調查對象認為乘坐飛機出行購買航空意外險的最大的原因就是擔心發生意外事故,購買保險就可以多一分保障,占比為75.61%。其次認為價格合理且自身條件允許購買意外險,占比為65.85%。現如今大多數學生都是家中唯一的孩子,家人擔心孩子的安全問題會給孩子購買各種保險,小到出行的意外險,大到各種人壽保險。從表中可以我們可以發現一個問題,就是現在大多數都是通過各種App進行訂票,而出行意外險一般情況下都是默認選項,一旦沒有注意到就會在不知情的情況下購買意外險。

通過調查結果顯示,大部分被調查對象覺得航空意外險的保險金額是偏高的,而且一些被調查對象反映自己對航空意外險的認識不多,覺得保險條例過于復雜,沒有仔細去研究過保險條例以及理賠程序,大部分被調查者的認識都是停留在購買保險是為了萬一發生了意外事故就可以獲得保險賠償,而沒有仔細去研究過保險承保事件、保險條例等。

除此之外,被調查者認為關于保險的教育和宣傳是十分有必要的,不僅僅只局限于學習相關專業知識的學生,任何人都應該去了解保險知識,因此社區或者鄉鎮有必要進行保險相關知識的宣傳,比如表格中所列舉的風險提醒、保險基本知識、理賠程序、保險產品的性價比等,提高居民的保險知識水平和道德素養,不盲目地去購買保險,增強居民對保險的信任度。

三、結論與建議

(一)問題發現

通過對問卷調查統計結果和資料的分析我發現了以下四個問題:

(1)保險知識的匱乏。大部分大學生對航空意外險的認識程度僅局限于保險的作用,購買意外險主要是因為在經濟承受范圍內購買一份外出保障,以防小概率風險的發生。

(2)不敢輕易信任保險。大學生對保險公司存在疑慮,對保險公司存在抗拒心理,對于保險推銷表示厭煩,因為現如今社會上保險推銷員為增加業務量而欺詐客戶的事件比比皆是,造成人們對保險存在疑慮,不敢輕易相信保險推銷員。

(3)關于保險的宣傳不到位。保險條例復雜,含有大量的專業名詞。調查發現,大部分大學生對航空意外險的了解程度不高,僅僅只是知道有這種保險,但不知道理賠條件和理賠程序等。且大部分航空意外保險都是在購票App上進行購買,保險條例復雜且繁多,沒有專業人士的講解,可能會因看不懂而引起不必要的糾紛,并且大部分人不會去仔細研究,只知道買與不買,不知道為什么需要買。

(4)航空意外險產品定價較高,大部分被調查者對于價格的接受程度不高。根據相關資料顯示,航意險以及航意險的替代產品,保險公司大多給到75%左右的手續費,這會導致保險公司和投保人都不會直接受益,只有處于中間環節的銷售渠道攫取了主要利潤這一現象的出現。航意險及其替代產品利潤分配的失衡,更加重了手續費的惡性競爭,給許多圖謀不法獲利的兼業代理機構創造了層層批發的牟利空間。

(二)建議

1.對政府及相關部門的建議

(1)大力宣傳保險知識。建議銀保監可以在媒體(如網絡、電視、報紙等)上宣傳保險知識、保險產品和保險理念的同時,也要宣傳保險正反兩方面的知識,以擴大普通老百姓對保險的了解,既可以普及保險產品,又減少了人們對保險的誤解,減少誤導行為的發生,更好地促進保險業的健康發展,使保險觀念深入人心。

(2)依法、適度進行保險消費者保護工作,積極構建和完善保險市場的基礎設施建設,為保險市場的運作提供更好的公共服務。

(3)加強保險監管,營造良好的發展環境。堅持標本兼治,重在治本,依法監管,規范市場秩序,營造健康發展的大環境。

(4)推動保險知識走進學校。保險是一種專業性較強、限定性較大的商品,普通人若是缺少保險知識,對保險條款就很難準確理解,容易產生不必要的糾紛。政府可以推動保險知識進學校,便于改善我國人民對保險一無所知的狀況,保險糾紛發生的概率也會極大下降,消費者對保險的認可度也會大幅度提升。

2.對保險公司及中介機構的建議

(1)提供更簡單、更透明的產品和服務,加強差異化競爭優勢。在追求利益最大化的同時,要推出真誠為民的保險產品,提高消費者對公司的信任感,關注客戶的真實需求和意愿,帶來更高的客戶滿意度,有效阻礙客戶轉換服務商的行為,形成品牌依賴。

(2)要推銷保險理念,提倡誠信經營。推銷保險產品的同時,要做到講求誠信經營,增強在社會上的聲譽,使公眾對保險公司的信任增強,更注重自己的保險行為的形象,別光顧著眼前利益。擁有專業和信息優勢的保險公司必須做到心中有消費者,不斷提升合規意識,提升專業度、透明度,做有溫度的保險公司。

(3)積極培養員工的職業素養。培養高質量的員工,篩選出有素質有涵養的員工,減少欺詐客戶的現象出現。

(4)轉換理念,強調中介機構與保險公司合作后的雙贏局面。雙方要降低經營成本,實現效益更高,就是明確自身的市場地位,了解彼此不是競爭關系,只有互相協作才能發展得更好。

3.對消費者的建議

(1)要積極學習相關的保險知識。以航空意外保險為例,我們可以學習了解相關專業名詞,了解航空意外險的保險責任、承保事件、理賠程序和理賠金額等。保險與我們的生活息息相關,只有自己先了解了,才不會給別人騙自己的機會。

(2)提高道德素質,相信法律面前人人平等。據了解,通過航空意外險騙保的事件常有發生,但終究是法網恢恢,疏而不漏。因此我們要知法懂法,樹立正確的人生觀、價值觀和世界觀,不能抱有僥幸心理。

猜你喜歡

小哥白尼(軍事科學)(2022年3期)2022-06-09 03:11:24

環球時報(2022-05-30)2022-05-30 15:16:57

民用飛機設計與研究(2020年4期)2020-11-27 17:34:02

當代陜西(2019年11期)2019-06-24 03:40:28

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33

北方音樂(2017年7期)2017-05-16 00:32:46

小學生導刊(低年級)(2016年8期)2016-09-24 22:09:04

教育與職業(2014年16期)2014-01-19 01:24:34