基于商業票據管理系統的票據資產管理探析

——晉商銀行商業票據管理系統案例分析

2021-07-27 08:24:06王小軍劉智勇

山西財稅 2021年6期

關鍵詞:系統

■王小軍 劉智勇

商業票據貼現及商業票據轉貼現業務是銀行最基礎的業務之一。但中小銀行受發展階段、科技實力等影響,其商業票據管理系統往往只具有“記賬”功能,未能將風險管理嵌入業務中,造成了一系列風險。近些年,晉商銀行不斷優化商業票據管理系統,結合電子商業票據業務的特點,將防范業務風險的要求嵌入業務中,實現了客戶商業票據貼現業務的“秒貼”,推進了智能系統的發展,完成了已貼現票據資產的實時上劃,在提高業務效率,提升客戶體驗度的同時,一定程度上控制了風險,提高了業務質量。目前,晉商銀行票據交易排名從五年前的七十名以后提升至2020年的前三十強,實現了業務量及風險控制的雙提升。

本文主要比較了晉商銀行票據管理系統實施前后商業票據資產管理的控制情況。首先對票據管理系統實施前,晉商銀行商業票據資產管理存在的問題進行了剖析,其次對票據管理信息系統功能的實現情況進行了介紹,最后對實施商業票據管理系統后達到的效果情況進行了說明,以期為銀行業票據管理系統發展提供建議。

一、票據管理系統實施前情況介紹

在票據管理系統實施前,晉商銀行原商業票據系統僅限于業務登記,向核心賬務處理系統傳遞賬務信息,手工匯劃資金后進行會計處理,主要存在以下問題。

第一,貼現價格需人工查找。在收到客戶商業票據貼現申請后,依據承兌人、票面金額、距離到期時間等情況,人工在發布的價格表上查找對應“貼現率”,將該貼現率手工錄入系統,系統再計算貼息及實際支付的金額。在此情況下,銀行業務人員多次出現貼現率選擇錯誤的情況,找補價款和協商補收的現象時有發生,客戶滿意度降低,操作風險較大。

第二,準入機構及金額基本沒有管控。控制商業票據的信用風險主要依靠評估承兌人的資信情況,雖然晉商銀行商業票據貼現業務對象基本為銀行承兌匯票,但也依據承兌人資產規模、資本充足率、凈資產等情況確定了同業授信額度。因商業票據管理系統各機構都在同時使用,且無相應的約束機制,存在單一機構都在總額度以內,但匯總金額就超過了授信額度的現象,合規性風險突出。

二、票據管理系統介紹

商業票據管理系統通過系統有權人后臺配置參數,將風險要素嵌入到業務流程中,實現對商業票據貼現業務、商業票據轉貼現業務的過程控制。

(一)主要業務操作描述

1.商業票據貼現業務(以電子票據為例)。客戶在網上銀行發出貼現申請后,商業票據管理系統依據后臺參數配置的準入機構名單及剩余額度判斷是否可以辦理貼現,然后依據票面金額及剩余期限自動匹配的貼現率與客戶申請的貼現率進行比較,當客戶申請的貼現率不低于系統配置的貼現率時,直接轉入下一步,否則提交有權人審批;系統按最終確定的貼現率計算貼現息后,將對應信息傳遞給核心記賬系統,在記收商業票據資產同時向客戶賬戶轉入貼現款,實現交易的完成。

對于已記收轉入到晉商銀行分支機構的票據資產,系統利用自動推進功能,按配置的內部轉貼現價格計算的內部轉移貼現金額,將該項資產實時轉入總行票據資產池,實現票據資產的實時“上收”。

2.商業票據轉貼現業務(以電子票據,資產轉入交易為例)。晉商銀行票據中心在收到交易對手從“票交所”的全國票據交易系統發至的交易請求,無縫銜接將該請求轉入晉商銀行票據管理系統。系統自動判斷是否為合格交易對手,對于黑名單客戶直接拒絕,對于超交易額度的交易對手,系統檢索標的商業票據承兌人在晉商銀行授信額度空余情況,最終確定交易額度;系統自動對前兩個工作中同類型業務交易價格進行匯總,計算均值,形成價格數據庫,對本日交易雙方商定的交易價格,與價格庫數據進行對比,計算偏差率,再提交有權人審批時顯示,供有權人決策。有權人審批通過后,票據管理系統向全國票據交易系統發出交易指令,全國票據交易系統通過“票款對付”方式完成交易。

(二)主要功能介紹

1.資產狀況的實時查詢并管理。新系統實現了對晉商銀行商業票據的實時查詢功能,能分類統計所持票據資產按交易類型的額度、占比等情況,并能按內部對同業分級情況進行匯總分析,以便于了解各分級銀行承兌額度占比情況。

2.形成資產到期分布表及資金頭寸平衡表。依據票據資產到期情況、對應資金來源情況,可形成資金頭寸表,利于交易員提前做好資金安排和資產交割。

交通肇事罪的構成條件之一就是違反道路交通運輸法律法規。刑法中關于違反道路交通運輸法律法規是指:“違反《中華人民共和國道路交通安全法》、《中華人民共和國海上交通安全法》、《中華人民共和國內河交通安全管理條例》等交通運輸管理法律法規。”[24](P188)目前駕駛汽車所遵循的道路交通運輸法律法規有不同層級立法主體制定的,如全國人大常委會制定的《道路交通安全法》、《公路法》;國務院制定的《道路交通管理條例》、《道路運輸條例》;公安部制定的《高速公路交通管理辦法》等。

3.與票交所全國交易系統資產數據自動對賬。票據管理系統中的商業票據資產明細是本銀行交易后的結果,票交所全國交易系統中的票據資產明細是托管在該系統中的資產情況,票據管理新系統將兩系統數據通過系統每日定時自動進行匹配核對,保證兩個系統數據的一致性。

4.分層級風險預警提示。對于形成的票據資產(含票據回購業務資產),資產到期前三個工作日會向交易員進行提示;當到期日日終資產未回收,系統自動向更高級人員(部門負責人及派駐風險總監)提示,便于組織討論解決方案。

(三)系統運行效果實例

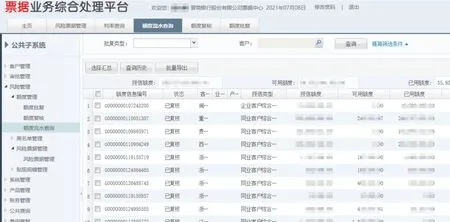

1.系統整體功能架構(公共子系統)

票據管理系統公共子系統功能架構情況見圖1。該子系統可實現基礎性參數配置功能及數據查詢功能。

圖1 票據管理系統公共子系統功能架構圖

2.風險票據管理

票據管理系統公共子系統中的風險票據管理模塊情況見圖2,銀行通過將媒體、法院裁判文書等公告中存有風險的票據信息錄入系統,在全行業務開展過程中如遇此票據,系統會自動進行風險提示。

圖2 票據管理系統公共子系統中的風險票據管理模塊圖

3.貼現利率配置管理

票據管理系統公共子系統中的利率管理模塊情況見圖3,依據票據種類、到期時長、承兌人情況等,將細化的票據貼現利率信息錄入系統,在全行貼現業務開展時,系統自動對應利率計算貼息。

圖3 票據管理系統公共子系統中的利率管理模塊

4.同業授信額度及占用管理

票據管理系統公共子系統中的額度查詢模塊情況見圖4,通過該模塊可以查詢到客戶綜合授信總額度、占用額度、剩余額度及授信到期時間等情況。

圖4 票據管理系統公共子系統中的額度查詢模塊圖

三、票據管理新系統實施的效果分析

票據管理新系統實現了控風險、提效率、增收益的多重成效。

(一)控風險

票據管理新系統強化了風險的事前管控,由于過于嚴格的風險控制措施會影響業務開展,過于寬松的風險控制措施則會對業務帶來隱患。因此,我們結合業務情況,通過參數的后臺配置,采取了剛柔相濟的控制措施。

1.采取黑名單及灰名單客戶分層管控。晉商銀行依據多年的數據,對貼現業務中發現的嚴重不合規且違規交易發生頻率高的客戶及市場口碑差、資本低、風險大的同業客戶(如村鎮類銀行)實施剛性的黑名單管理,系統直接拒絕此類客戶的交易;對于一些偶發性違規的貼現客戶、一些資產管理公司類金融機構實施風險提示性的灰名單管理,業務辦理時,逐角色進行提示,直至業務最終有權審批人。

2.實施承兌人準入及授信額度控制。為防止商業票據的信用風險,依據晉商銀行有權機構批復的商業票據承兌人準入名單及授信額度,風險條線授權人在新系統的后臺配置相應的參數,全行建立統一的額度池,“隨用隨減,隨出隨增”,對于超授信業務系統自動拒絕辦理。保證了業務合規操作,降低了信用風險。

3.適度控制促進業務開展。對于商業票據的逆回購交易(融出資金類回購),在準入的交易對手授信不足情況下,可占用質押的商業匯票承兌人的授信。在業務風險可控情況下,給予業務一定的靈活度,促進業務開展。

(二)提效率

1.改革審批方式,所有業務實現線上審批,提高工作效率。

2.對于貼現的商業票據承兌人在準入范圍且有剩余授信額度,貼現率不低于公布的利率情況下,商業票據實現“秒貼”,貼現資金實時到達客戶結算賬戶中;對于申請的貼現率低于公布的貼現率的業務,系統顯示“差價率”,審批直觀。

3.分支機構已貼現的商業票據,不需再行“上繳”動作,系統智能推動自動上收,可實現即貼即轉,票據周轉率提高;

4.實時提供資金平衡情況,便于實時掌握資金情況,利于資金安排,保證資金高效運轉。

(三)增效益

1.人員減少,降低人工費用支出。實現票據貼現業務的自動處理后,各分支機構已不再需要專職人員辦理票據貼現業務,全行已實現27人的自然減員或轉崗,按人均20萬元/年人工費用計算,年節約人工費用540萬元。

2.減少紙張使用,檔案裝訂、保管量有效降低。原先每辦理一筆轉貼現業務,審批流程中涉及的資料有審批表、劃款路徑通知、轉賬貸方憑證、轉貼現票據明細表等,每天交易500余筆,使用紙張約2000余張,基本是一天五包A4紙。新系統實施后,此項費用已可忽略不計,同時附帶檔案資料裝訂、保管成本的減低,減少了不創收的環節,使得交易人員可以集中精力去做交易。

3.轉貼現業務交易量呈現逐年增長勢頭。新票據管理系統上線后,很多數據處理、業務統計工作由系統完成。業務人員逐步從日常繁瑣的工作中解脫出來,集中精力開展營銷性工作。商業票據轉貼現業務的交易量、交易額及利潤額呈現逐年增長態勢。近四年的轉貼現業務數據情況見表1。

表1 2017—2020年轉貼現業務交易實現情況表

圖片新聞

鄉寧縣財政局召開2021全縣會計大會

5月19日,鄉寧縣財政局召開2021年全縣會計大會,會議表彰了一年來全縣會計工作中涌現出來的15名先進工作者,對2020年全縣會計工作進行了全面總結,并對下一步工作進行了安排部署。會議強調,全縣廣大會計工作者要牢牢夯實主體責任,樹立“用好錢是盡職,用不好是失職”的理念,切實做到“理財不愛錢,服務不謀私”。

(鄉寧縣財政局/供稿)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32