新媒體時代獨立音樂產業價值鏈的結構組成及變遷驅動因素

2021-07-27 02:08:27陳海軍趙穎鄒君波費德馨

新媒體研究 2021年8期

關鍵詞:價值鏈

陳海軍 趙穎 鄒君波 費德馨

關鍵詞 獨立音樂;價值鏈;價值增值

中圖分類號 G2 文獻標識碼 A 文章編號 2096-0360(2021)08-0001-04

相較于商業化的主流音樂,我國獨立音樂從體量上看仍屬小眾圈層,但其作為我國音樂產業的長尾部分,產業化進程十分迅速,其變化勢必要反映整個行業架構的革新。這就需要基于價值增值的底層邏輯,構建以內容提供商、音樂服務供應商、媒介提供商、受眾為主體的價值創造與增值體系,以解析產業的結構組成與變遷。

1 普適化的傳統音樂產業價值鏈

邁克爾·波特在《競爭優勢》中提出價值鏈主要是指從原料到最終產品的一系列完整而連續的價值增值過程。國內部分學者認為音樂產業價值鏈是指從音樂創作到音樂作品的形成,再經過推廣與銷售,最終被消費者所購買的整個價值創造、傳導、轉移實現的過程。在音樂產業的增值過程中,服務于作品創作發行或基于作品本身去打造產品的輔助活動也貫穿其中,這些輔助價值活動也是價值鏈的主要內容。(圖1)

2 獨立音樂產業價值鏈及其主體結構

中國當代流行音樂領域中的獨立音樂主要指那些按照自身的理想進行創作,不做過多商業宣傳,交由獨立廠牌發行的各類音樂作品,民謠和搖滾樂是其中的主要組成[1]。受獨立精神文化的影響,獨立音樂產業價值鏈與一般音樂產業價值鏈在發行模式、運行機制與增值體系上都迥然相異。在我國,獨立音樂產業不以商業利益為唯一導向,堅持獨立的發行模式,經過多年的發展,針對獨立音樂的廠牌、流媒體、票務平臺、版權服務商、演出場館等紛紛建立,形成了較為細致的專業分工,已有一套相對“獨立”的運行機制,在繁盛發展的虛擬場景下不再局限于小眾打口唱片和精英化的地下搖滾小圈子,而是在逐漸成長為獨立音樂生產和消費主力軍的Z世代的塑造中,開拓了屬于自己的文化空間,其線上盈利模式同流行數字音樂產品主體要素有很大的不同,線下又有以實體空間為載體的作品與產品的傳播。

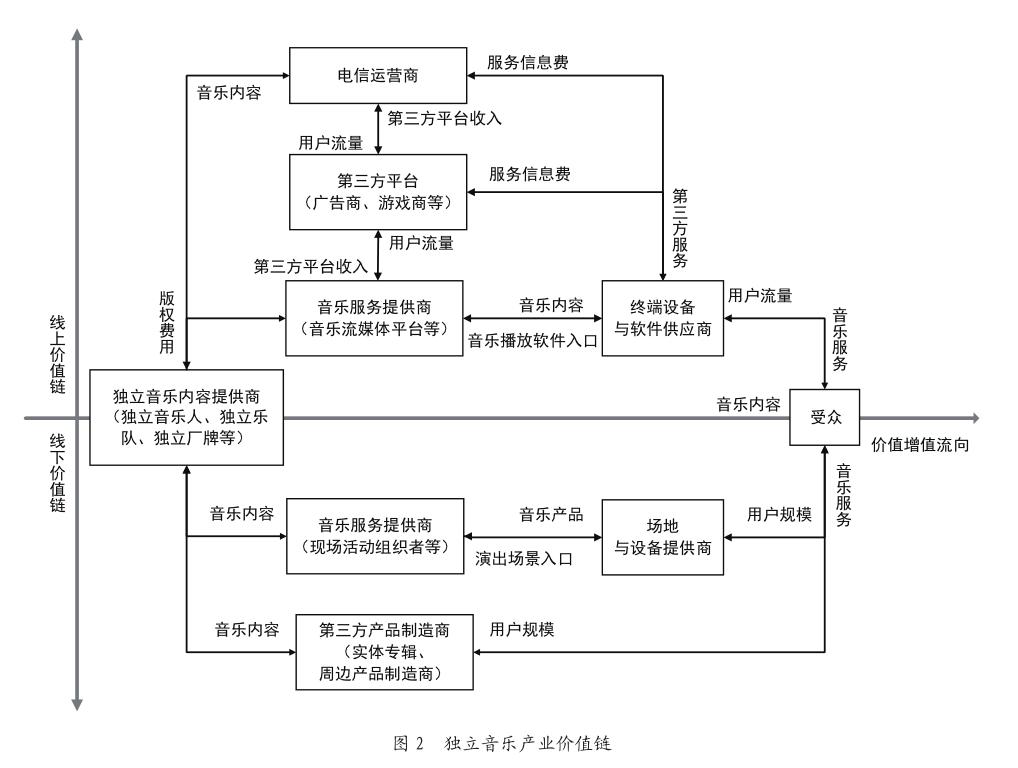

借鑒音樂產業價值鏈的活動構成,獨立音樂產業的價值鏈主體可分為四個層面:音樂內容提供商、音樂服務供應商、媒介提供商、受眾。(圖2)

內容提供商相當于傳統產業鏈中的制造商,主要包括獨立音樂人、獨立樂隊、獨立廠牌以及附屬于主流唱片公司但制作發行相對獨立的子廠牌等,主要功能在于提供音樂作品;音樂服務供應商在價值鏈中主要承擔著集成與分發的功能,相當于傳統產業鏈中的批發商和零售商,他們向上同內容供應商簽訂合約,取得音樂產品的授權,或對音樂產品進行集成,向下搭載媒介提供商將音樂產品向受眾輸送;媒介提供商則是音樂產品播放或表演載體的提供者,他們主要生產提供便攜的數字音樂播放器或為現場的演出供應設備與場地,作為產業價值鏈的下游,內容提供商會把音樂產品預制到終端設備,并獲取版權費用。線上主要指流媒體平臺,包括數字音樂平臺、視頻平臺、搜索引擎、門戶網站等,提供搜尋、收聽、下載等服務,線下則主要指實體唱片發行商與音樂活動組織者。

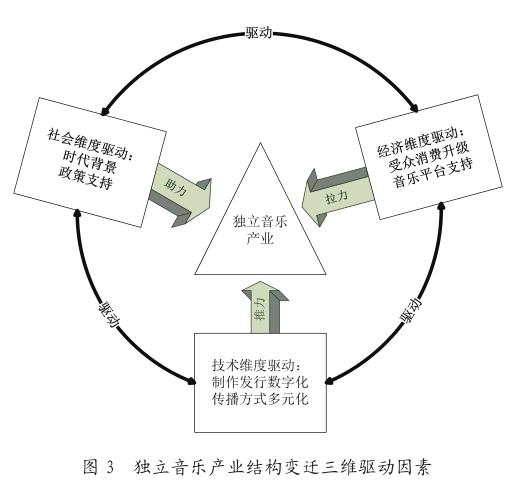

3 我國獨立音樂產業結構變遷的三維驅動因素

獨立音樂產生的背景可以追溯到改革開放時期,直到2000年之后,才伴隨著互聯網音樂空間的高速發展,在消費主義勃興、音樂產業資本化的浪潮中,呈現出一系列多層次、多變化的圖景[2]。正是社會、經濟、技術三個維度的因素,驅動了產業價值鏈的形成與發展。(圖3)

3.1 時代環境變遷與政策導向助力產業良性發展

社會文化傳統與時代環境對獨立音樂產業的影響是巨大的。20世紀80年代改革開放初期,中國搖滾樂應和著沖破一切束縛的節拍孕育而生,借助全社會的熱情、激進、開放的面貌,進入快速發展的階段[3]。但由于起步較晚,財力無法與大公司相比,又因其反主流意識形態的精神難以被大眾普遍接受,市場空間被流行音樂擠占,導致獨立音樂生存空間狹隘。隨著傳統唱片業被數字音樂沖擊,網絡中分眾化的場景使各個領域的亞文化得以嶄露頭角,獨立音樂開始呈現出“主流”的發展趨向,這里的“主流”不是指獨立音樂占據大量音樂市場份額,而是隨著流行音樂市場的分眾化發展,消費份額較高的音樂將都源于細分市場中的作品。

“音樂產業”的上位概念可以是“文化產業”,國家文化部在1988年設置了文化產業司,將“促進文化產業發展”納入政府職能,各類文化產業政策逐漸出臺。我國第一部文化產業長期規劃《文化產業振興規劃》于2009年出臺;國家新聞出版廣電總局《關于大力推進我國音樂產業發展的若干意見》于2005年出臺;2017《國家“十三五”時期文化發展改革規劃綱要》明確提出將“音樂產業發展”列入到“重大文化產業工程”中。文化產業上升到戰略的層面是國家政策層面對音樂產業釋放出又一重大利好。

音樂產業作為一項版權產業,必須要有相關政策的支持和制度的保證才能得到根本保障。國家版權局在2015年7月出臺了《關于責令網絡音樂服務商停止未經授權傳播音樂作品的通知》,全網服務商主動下架220萬多首未經授權的數字音樂作品,通過購買獨家版權、轉授權等,各大數字音樂平臺紛紛建立各自的版權庫,網絡音樂市場進入了全面正版化的階段[4]。

3.2 消費升級與平臺支持拉動產業快速增值

消費是產業鏈最終價值實現的環節,2007年之后井噴的音樂節已經成為獨立音樂跨域消費場景的重要構成部分。草莓音樂節由國內最大的獨立廠牌摩登天空主辦,自其2009年創立到2020年底,累計到場觀眾超過620萬人次,走過了全國30座城市,成為國內首個演出站次達到100場的中國原創音樂節。根據《2020中國音樂產業發展報告》,2019年演出市場總體規模達到了200.41億元,同比增長9.9%,音樂類演出票房總收入達73.79億元,其中大型演唱會、音樂節票房收入42.59億元,Live house票房收入3.75億元。

在新媒體時代,數字音樂平臺撬開了由唱片公司掌握的音樂產業閉環,在重要環節注入大量的資金以獲得更多的市場主動權,更加深入介入產業內部進行扶植,擴大內容庫、培養獨立音樂人、掌握產業鏈上游話語權成為各大平臺的重要發展目標。2014年,蝦米音樂開啟“尋光計劃”,是首個對原創音樂人的扶持計劃,隨后其他平臺也逐漸發起扶植音樂人的活動,為獨立音樂搭建了一套完整的產業線上價值鏈[5]。對獨立音樂人來說,他們可以得到平臺的資源繼續進行音樂創作并維持生計,音樂平臺則通過數字專輯、會員、打賞、周邊、演出等多元方式進行營利,消費者也可以根據自身偏好,獲取更多契合個人審美傾向的音樂作品。(表1)

3.3 技術助推產品制作傳播的數字化與多元化

信息技術的高速傳輸效率和近乎免費的傳輸成本,使音樂的傳播與發行更加的便捷,價值鏈中上游成本下降使消費者能夠以更低的花費換取更多的產品,也使獨立音樂人的隊伍愈發龐大起來。

從20世紀30年代電子樂器的出現到80年代MIDI技術的誕生,再到現今“個人計算機音樂工作站”的普及,音樂創作隨著計算機技術的進步走出了“專業化”而實現了“個人化”[6]。Sonar、Cubase、Encore、Jammer等功能強大的電腦音樂制作軟件使創作者能夠更加快捷且隨心所欲的制作音樂產品。由微軟互聯網工程院人工智能創造力團隊負責研發的AI音樂技術,也已經能夠融合編曲、作詞、演唱等各種音樂創作功能于一體[7]。目前AI的作曲能力或許仍然不夠“人性化”,但作為獨立音樂創作的輔助生產工具,其強大的學習能力與輸出的速度,可以極大的降低上游產業鏈成本,滿足更多分眾的需求。

音樂作品傳播過程中的表現形式也在技術的加持下大放異彩,類似VR、AR虛擬數字技術方興未艾。獨立音樂獨特的“現場”文化更加注重氛圍場景帶來的視聽體驗,而虛擬現實技術就能夠給用戶帶來聽覺體驗的同時還能為其搭建同步身臨其境的視覺景觀,通過機器在人的感知系統與行為系統界面的傳播交流中賦予沉浸性特征。2019年5月,愛奇藝和米未聯合推出的純網音樂節目《樂隊的夏天》就運用了虛擬現實技術,利用全景攝像機覆蓋兩個舞臺和百人觀眾席,打通了第一現場和第二現場的區隔,最大程度地還原了Livehouse的現場感[8]。

4 結語

獨立音樂產業價值鏈以價值增值為導向,以構成主體為要素架構整個產業線上與線下兩個體系,從上游的生產到下游的分配都在技術主力的助推以及社會與經濟雙重效益的影響下“破圈”,未來,多種音樂形式與商業模式重疊或將催生更加復雜但更有秩序的價值網,價值增值的速度會更快,在效益最大化的同時產業結構也會更加穩定。

參考文獻

[1]王思琦.獨立廠牌、獨立音樂與獨立音樂人:新世紀中國內地流行音樂發展回顧之二[J].歌唱世界,2015(11):28-32.

[2]曲舒文.中國獨立音樂的話語流變與場景重構[J].文藝研究,2017(11):113-126.

[3]李巖巖.中國獨立音樂的萌芽階段[J].大眾文藝,2012(1):35.

[4]黃虛峰,孟娜.正版化背景下中國獨立音樂版權開發研究[J].中國出版,2020(5):39-44.

[5]陳巖.中國獨立音樂廠牌的品牌價值建構研究[J].浙江傳媒學院,2019:60.

[6]何洋.淺談數字技術對音樂藝術的影響[J].科技傳播,2011(8):200.

[7]王鉉,雷沁穎.人工智能對中國音樂產業鏈的滲透與革新[J].現代傳播(中國傳媒大學學報),2019,41(12):131-134.

[8]王川川.網絡自制節目的沉浸式傳播研究:以《樂隊的夏天》為例[J].傳媒,2020(2):67-69.

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11