海爾集團財務管理轉型之路

2021-07-29 09:35:36任雯

營銷界 2021年17期

任 雯

■ 前言

目前,我國的家電行業(yè)分化情況越來越明顯,騰挪庫存的現(xiàn)象也比較普遍,很多企業(yè)出現(xiàn)了應收賬款數(shù)量不斷劇增,應收賬款收回時間變長,所以應收賬款的管理仍是薄弱環(huán)節(jié),因此企業(yè)應加強應收賬款的管理。本文以海爾公司為例,選取海爾公司2014年至2018年的財務資料,結合海爾公司目前的管理現(xiàn)狀,分析其存在的問題,進而給出應收賬款在企業(yè)應用中的完善建議。

■ 應收賬款相關理論概述

應收賬款是企業(yè)由于商品的銷售、提供勞務而向購貨或接受勞務的單位收取的款項,主要為向購貨方收取的款項。應收賬款管理內(nèi)容主要為:客戶信用管理、確定最佳和最大應收賬款持有金額以及欠款回收。

■ 海爾公司應收賬款管理分析

海爾公司應收賬款管理現(xiàn)狀

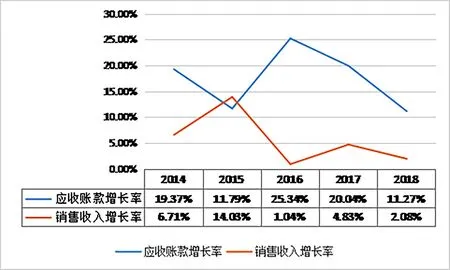

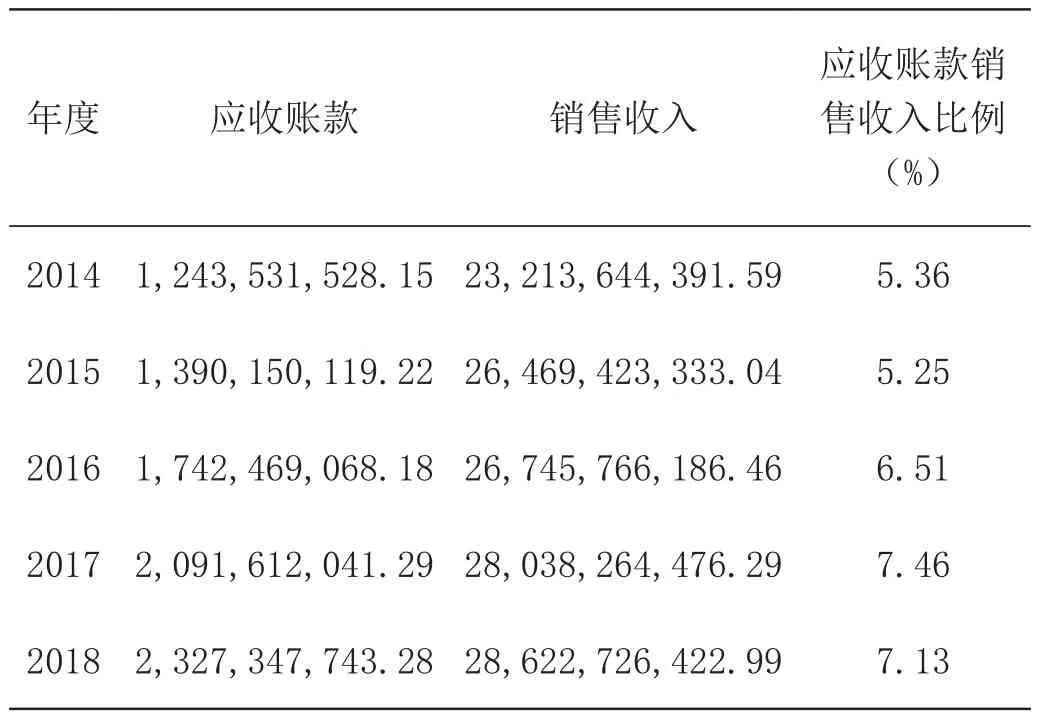

1.應收賬款增速和銷售收入增速分析。本文從應收賬款、銷售收入和應收賬款銷售收入比例三個指標進行分析,如表所示。

圖1 2014—2018年海爾公司應收賬款和銷售收入增速對比表

由表1可知,海爾公司應收賬款增長速度高于銷售收入,因此海爾公司近兩年可能是以應收賬款增加導致銷售業(yè)績增長。

表1 2014—2018年應收賬款和銷售收入對比表 單位:元

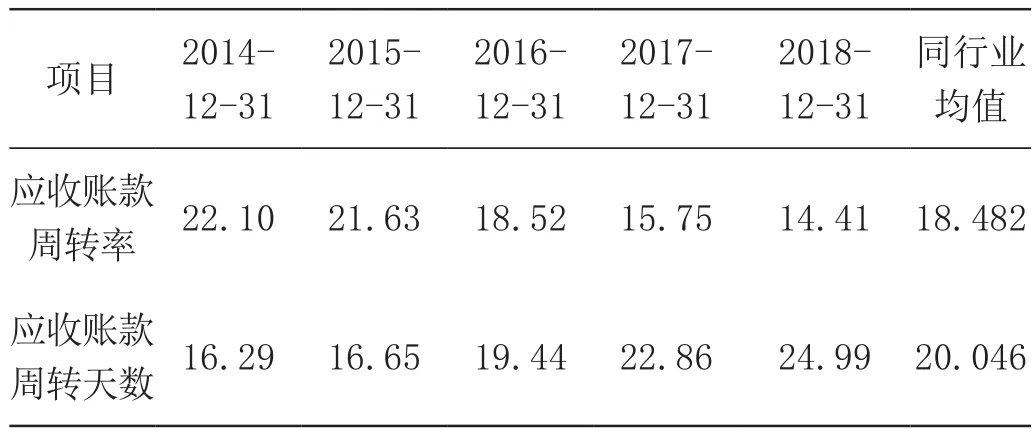

2.應收賬款周轉率及周轉天數(shù)分析。下表為海爾公司應收賬款周轉率及周轉天數(shù)。

分析表2中2014—2018年數(shù)據(jù),可以得出海爾公司應收賬款周轉速度一直都不高,仍然需要繼續(xù)加強應收管理。

表2 應收賬款周轉率及周轉天數(shù) 單位:天

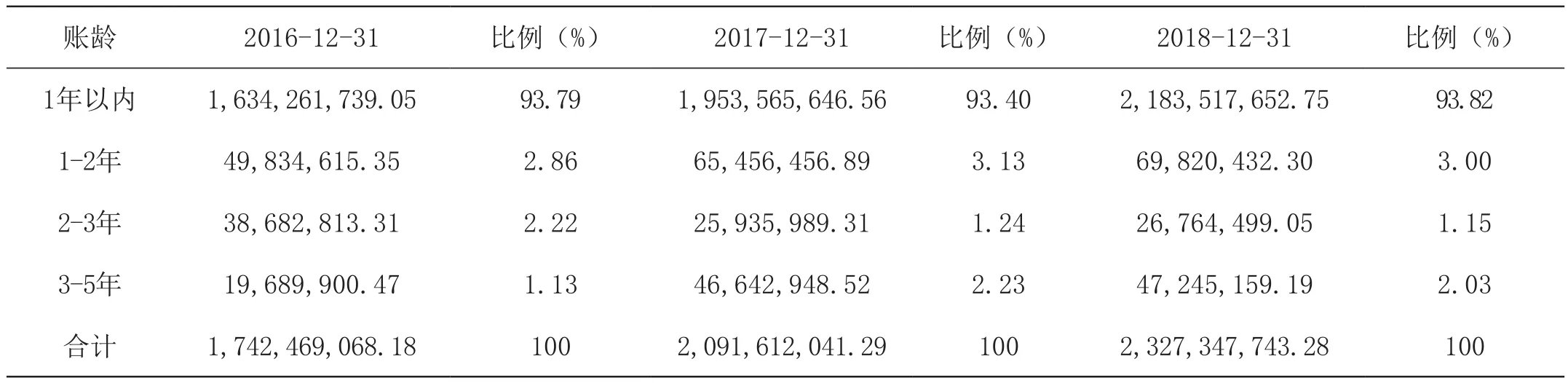

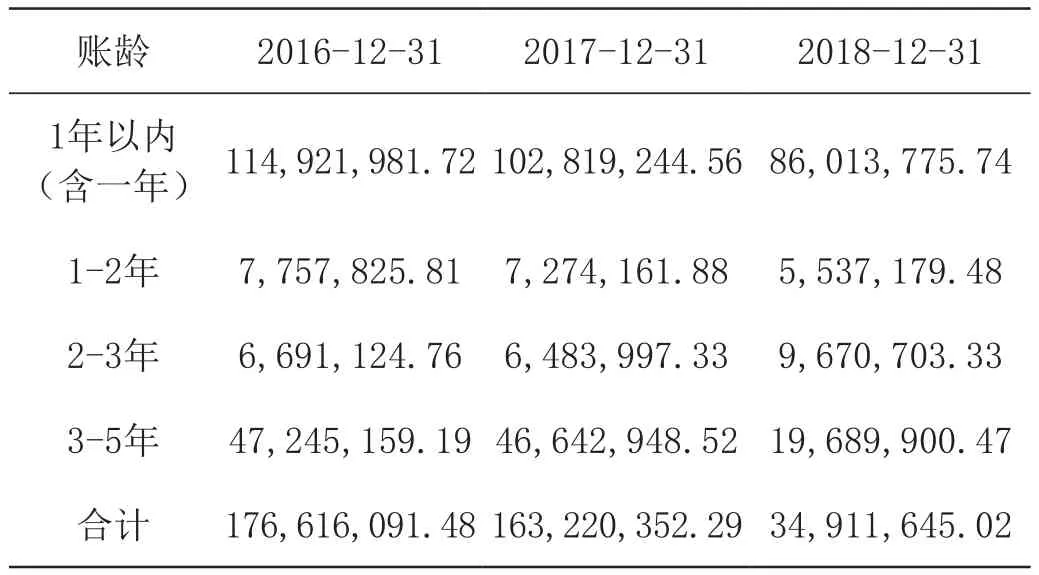

3.應收賬款賬齡分析。下表為海爾公司2016—2018年應收賬款賬齡。

本文在選取海爾公司2016—2018年的應收賬款賬齡時發(fā)現(xiàn),海爾公司近三年的財務報告上并沒有顯示賬齡為5年以上的應收賬款,根據(jù)數(shù)據(jù)所示,說明海爾公司售后追回賬款做得不好,從而導致應收賬款收不回來。

表3 海爾公司2016—2018年應收賬款賬齡 單位:元

4.應收賬款壞賬準備分析。海爾公司2016—2018年計提的壞賬準備金額為表4所示。

表4 海爾公司2016—2018年壞賬準備計提金額 單位:元

從表中數(shù)據(jù)顯示,這個階段的壞賬從近三年的數(shù)據(jù)來看一直在增加,由此可知海爾公司壞賬損失的風險是比較高的。

■ 應收賬款在海爾公司應用中存在的問題及原因分析

(一)應收賬款在海爾公司應用中存在的問題

事前調查不充分,且在一定程度上缺乏科學的信用管理系統(tǒng);催收制度也不合理,海爾公司應收賬款的售后追回一般是銷售人員負責,公司沒有完整的催收程序;最后合同管理制度也不完善。

(二)存在問題的原因分析

首先,內(nèi)部原因是企業(yè)領導者的風險意識薄弱。這種危險可能不僅存在于應收賬款管理方面,還有其他方面的公司管理問題。解決這個問題的關鍵在于對海爾公司的管理進行優(yōu)化。其次,外部原因是我國相關的法律制度不健全。

■ 海爾公司應收賬款優(yōu)化建議

一是強調事前調查,充分了解客戶征信能力,做好事前調查;二是完善信用體系;三是加強事后催收賬款,優(yōu)化催收方式、催收程序以及完善相應的對賬制度;四是完善合同管理制度,使合同標準化,優(yōu)化結算條款和方式,也可以適當加強獎懲措施。

■ 總結

本文以海爾公司應收賬款為研究對象,通過分析海爾公司應收賬款管理現(xiàn)狀,總結出海爾公司應用中主要存在事前調查不充分、缺乏科學的信用管理系統(tǒng)、催收制度不合理以及合同管理制度不完善等問題,針對問題從內(nèi)部和外部進行了原因分析,并提出強調事前調查、完善信用體系、加強事后催收賬款以及完善合同管理制度的海爾公司應收賬款管理優(yōu)化建議。

猜你喜歡

房地產(chǎn)導刊(2022年5期)2022-06-01 06:20:14

大眾投資指南(2021年23期)2021-12-06 05:46:42

建材發(fā)展導向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導向(2021年7期)2021-07-16 07:07:52

中學生數(shù)理化(高中版.高二數(shù)學)(2021年12期)2021-04-26 07:43:48

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22