海馬汽車資本結構現狀及問題分析

2021-07-29 09:35:36郭佳遠北京聯合大學

營銷界 2021年17期

常 超 郭佳遠(北京聯合大學)

■ 海馬汽車資本結構現狀及問題分析

(一)公司簡介

海馬汽車集團股份有限公司(簡稱“海馬汽車”),成立于1988年,是一家集研發、銷售、租賃于一體的綜合汽車公司。2017年海馬新能源推出了第一款面向民用車市場的純電動汽車@3。目前,海馬新能源在售的有三款電動汽車產品,即海馬愛尚EV、海馬E3、普力馬EV。

(二)海馬汽車資本結構現狀分析

1.海馬汽車資本現狀分析

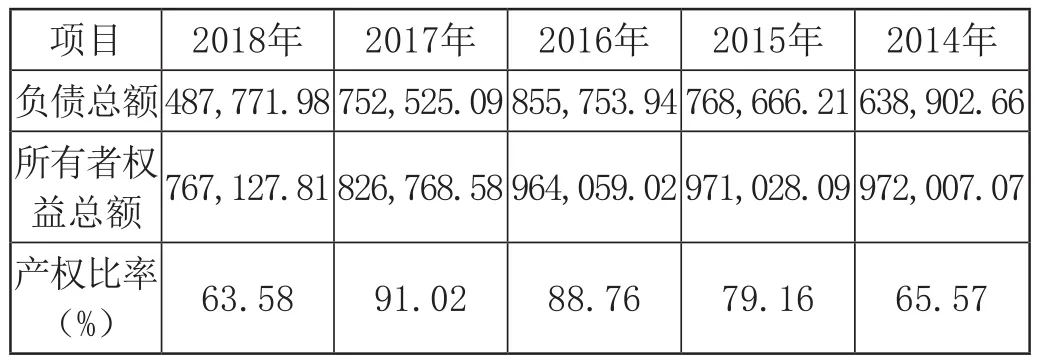

分析海馬汽車的總資本現狀,本文選用產權比率來反映公司整體的資本構成情況。通過表1可以看出從2014年到2018年,海馬汽車的產權比率整體處于偏低水平,也就是說,和同行業相比,沒有擔負較多的償債風險,但也沒有充分利用資金。

表1 產權比率 單位:萬元

2.海馬汽車負債現狀分析

分析海馬汽車的總負債現狀,本文選用資產負債比率來表示。如圖1所示,2014年到2017年該公司的資產負債率呈上升趨勢,說明在這一階段,海馬汽車的債務由增多到飽和,擴展經營發展緩慢,同時償債風險也在增大。但是,2017年到2018年,資產負債率急速跌落。通過研究該公司報表發現,可能與銷售業績不佳有關。

圖1 資產負債率

(三)海馬汽車資本結構存在的問題

1.債務水平比率偏低

資產負債率偏低表明海馬公司的財務成本較低,風險較小,對于舉債的行為態度比較謹慎,但資產負債率過低表明企業舉債過少,說明海馬汽車沒有充分利用外援資金。雖然產權比率的數值越低代表企業的自有資本占資產總額的比重越大,長期償債能力越強,但同時也反映了海馬汽車的負債總額低于自有資本總額,不能充分發揮負債所帶來的財務杠桿收益。

2.負債結構不合理

高流動負債率,說明海馬汽車的負債主要依賴于短期債務資金,雖然短期債務手續方便簡潔,能夠在短期內為其提供充沛的資金,但同時也增加了過于頻繁的手續費支出,導致財務費用上升,增加了公司的資本成本,給企業帶來了還款壓力。與此同時,過多的流動負債還給海馬汽車帶來潛在的資金風險,如果企業有意外事項發生,那么就很有可能不能在規定時間完成還款,面臨著違約的風險。

3.股權結構過于集中

海馬汽車的股權結構過于集中,形成了“一股獨大”的局面。這樣容易使公司產生一系列的治理弊端,董事會形同虛設,大股東侵蝕小股東的利益,無法平衡企業的控制權、管理權和監督權,出現管理閉塞的問題。并且股東利益常常與管理層利益相違背,雙方不利于展開合作,遏制海馬汽車改進管理、追求效益的內在動力。

■ 海馬汽車資本結構存在問題的成因分析

(一)公司保守經營

由于海馬汽車在新能源汽車方向上起步晚,發展時間短,出于自保意識,該公司采取保守經營策略,沒有攝入過多的負債,對于投資的態度也比較謹慎,采用了低風險、低報酬率的財務結構,所以導致海馬汽車的債務水平比率偏低。但偏低的債務水平說明公司阻攔了外來負債的幫助,沒有利用負債的財務杠桿將資金效益最大化,只是滿足于自身的“造血”功能,不利于企業的發展。

(二)風險承受能力小,資金回流慢

海馬汽車作為在新能源汽車行業的新起之秀,其在新能源方面的綜合實力相對較弱,對于風險的承受能力也比較小,公司選擇了保守的經營戰略,減少外援資金,降低因負債帶來的風險,依靠自身資金地再創造能力發展,用低風險獲得低收益。另外,由于共享經濟的共享特點,海馬汽車的資金回流很慢。企業想要借助外援資金的支持,且獲得流動性很強的外援資金,流動性負債是首選。

(三)集團控股公司,股東之間存在關聯關系

股東之間存在關聯關系,對公司來說并不是一件好事,極易形成“一股獨大”的局面,這種股權結構不利于公司透明化信息管理,雖然28.8%的比例并不能夠形成控制,但從股權比例結構來看,海馬(上海)投資有限公司是實質控制人,這樣的股權高度集中,擁有絕對的控股地位,很大程度上會侵害小股東的利益,影響企業決策的科學性。

■ 解決海馬汽車資本結構問題的措施

(一)增強企業盈利能力,提高風險承受力

海馬汽車的盈利能力很大程度上與其資本結構存在著關系,因此若想優化資本結構就需要提高海馬汽車的盈利能力。一方面,海馬汽車可以制定較為長遠的戰略目標,并分解成幾個小目標,從小目標的實現跨越到大目標的完成,在不斷提高經濟效益上,擴大資本規模,增加存量資本。另一方面,海馬汽車可以優化公司治理結構,擴展信息資源獲取途徑,便于作出科學決策;改善同員工的關系,建立獎賞機制,激勵員工更加努力的工作;設立專業的監察機構,監督管理、防范風險。

(二)平衡企業長短期負債

海馬汽車在進行借款前應該合理規劃平衡短期、中期、長期負債的比重,盡量避免還款時間過于集中帶來的壓力,并且盡量分散還款金額。海馬汽車應該根據目前的負債現狀,結合自身需要,適當增加一些中期、長期的負債,縮減流動負債份額,制定與長短期不同的貸款計劃。適當調整改變公司的戰略部署,合理分配長短期貸款的份額,能夠使貸款的風險降至最低,貸款資源的利用達到最大。

(三)實行股權多元化

海馬汽車需要適當分散股權、實行股權多元化,通過調節股權,使公司更加開放化、多元化,增加新鮮血液,促進公司健康發展。具體來說,海馬汽車可以從引入善意的戰略投資者入手,向具有良好合作關系的上下游行業公司伸出橄欖枝、引進投資。與善意的上下游合作可以起到良好的戰略效果,因為彼此具有利益相關性,所以能夠提高工作效率,降低企業融資風險。

■ 總結

資本結構作為衡量公司財務狀況的一項重要指標,具有深刻的理論和現實意義。本文以海馬汽車為研究對象,搜集分析數據后發現公司存在著資產負債率偏低、流動負債率偏高、股權結構集中等問題。接著對出現這些問題的成因進行探討后發現,海馬汽車因為在新能源汽車領域發展時間不長,公司實力薄弱,沒有進行過多舉債,保守經營,所以出現了資產負債率偏低的現象;因為風險承受能力小,資金回流慢的行業特點,所以公司偏向于短期借款,產生了較高的流動負債率;因為股東之間存在著關聯關系,導致公司的股權集中,形成了“一股獨大”的現狀。

為了解決這些問題,海馬汽車需要結合自己的實際情況努力提高自身的盈利能力,為優化資本結構夯實基礎;提高風險承受力,適當增加舉債,利用負債的財務杠桿,增強自身的“造血能力”;根據自身的需要,制定適合自己的長中短期負債計劃,平衡企業的負債比率,分散還款壓力、降低還款風險;通過尋找良好的合作伙伴引進投資,推動企業發展。

猜你喜歡

作文周刊·小學二年級版(2022年20期)2022-05-05 01:33:06

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

創新作文(小學版)(2019年10期)2019-09-25 08:12:28

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

小學生學習指導(低年級)(2017年5期)2017-05-04 04:14:38

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

作文大王·低年級(2016年4期)2016-04-18 00:24:37

作文與考試·小學高年級版(2015年17期)2015-05-30 10:48:04

現代企業(2015年9期)2015-02-28 18:56:50