XY公司營運資金管理分析

2021-07-30 18:00:31常盛華

今日財富 2021年19期

常盛華

營運資金是企業流動性最強的資金,對企業經營起著至關重要的作用。企業通過開展對營運資金的管理,可以控制企業營運風險,提高營運效率。本文以XY公司營運資金管理活動為例,通過對其營運資金風險及營運資金使用效率相關指標進行評價,并結合相關指標的行業均值進行比較分析,發現該公司短期償債能力不錯,但是營運資金使用效率較低,針對上述問題,提出針對性改進措施。

隨著市場經濟的快速發展,我國各類企業越來越關注自身財務狀況,其中營運資金的管理更是關注的重點。營運資金是流動資產凈額,即流動資產與流動負債之后的差額。正常的話,營運資金應大于零,也就是企業的流動資產除了來源于流動負債外,還有來自凈資產或者長期負債的部分。營運資金等于零,表明企業的流動資產全部來源于流動負債。營運資金小于零,則說明企業的流動負債大于流動資產,企業的財務風險非常大,企業的營運活動隨時可能會中斷。

XY公司是是一家主要從事廚房電器產品的研發、生產和銷售的公司。公司主要產品包括吸油煙機、燃氣灶、消毒柜,以及電壓力煲、電磁爐、電熱水壺、食品加工機等配套廚房小家電產品。公司經過30余年不斷地發展與壯大,現已成為中國廚房電器行業發展歷史最長、生產規模最大、產品類別最齊全、銷售區域最廣的龍頭企業之一。

本文以XY公司2015年至2019年的財務數據為依據,通過對其近五年的財務數據進行一系列科學的計算與分析,發現其在營運資金管理方面存在的問題,并結合其實際經營狀況,為其提出對合理的解決方案,以提高企業營運資金管理能力,為企業穩定發展奠定良好的基礎。

一、營運資金風險性分析

本文選取流動比率,速動比率及現金比率對營運資金進行風險性評價。由于這幾個指標受行業影響比較明顯,故在對每個指標進行評價時,均結合了行業均值進行比較分析。

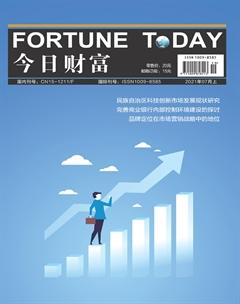

(一)流動比率分析

流動比率指企業流動資產與流動負債的比值,體現了企業有多少流動資產可以對流動負債及時償還。流動比率數值過低說明企業難以按時清償負債,數值越大表明短期償債能力越高,企業面臨的財務風險越小,債權人遇到資金損失的可能性越低。圖1為2015—2019年XY公司及行業均值流動比率指標變化趨勢圖,從圖1中可以看出近五年該公司流動比率較行業均值整體偏高,說明其短期償債能力較強。

(二)速動比率分析

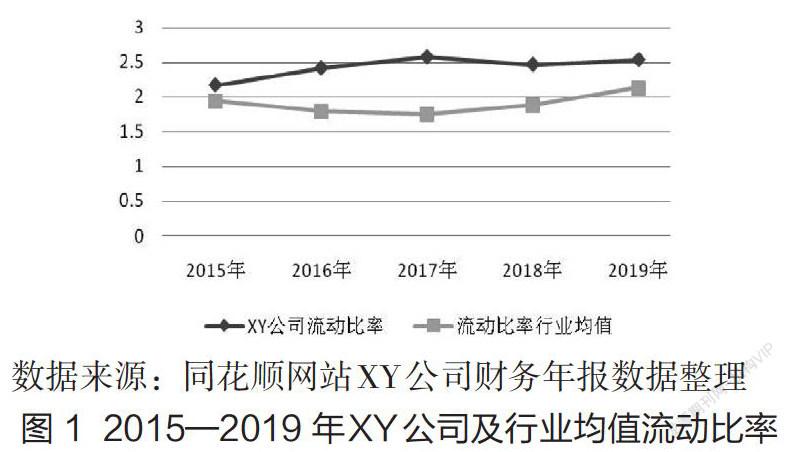

在流動資產中,有一項為存貨,存貨需經銷售才能轉變為現金,如若存貨出現滯銷,變現就會受限,存貨相對于流動資產中其他項目而言變現能力相對較弱。鑒于此,將流動資產中的存貨扣除后稱之為速動資產,速動資產與流動負債的比值稱為速動比率。速動比率越高,說明短期償債能力越強。

從圖2可以看出近五年XY公司速動比率較行業均值偏高,說明其短期償債能力較強。但是從2017年開始,兩者之間的差距逐漸縮小,2018年該企業速動比率低于行業均值,雖然2019年又超過行業均值,但是兩者的差距也低于2017年之前的水平。表明近五年該企業速動比率波動較大,說明XY公司近兩年存貨管理有待加強。

(三)現金比率分析

現金比率是企業的現金類資產和流動負債的比值。現金比率可以反映企業的直接償付能力,因為現金是用來償還債務的最終手段,企業現金充足,短期償債能力就強;現金缺乏,企業就會出現支付困難,有可能會面臨財務危機。但是如果這個比率過高,說明企業擁有較多的盈利能力較差的現金類資產,企業的資產沒有得到有效的利用。

從圖3能看出該電商平臺現金比率較行業均值偏高,說明其用現金償還負債的能力整體較強。從現金比率行業均值近5年數據可以看出整個行業現金比率比較平穩,但是該公司現金比率波動較大,說明該公司現金管理水平有待加強。

通過XY公司流動比率、速動比率、現金比率指標以及與行業均值對比分析,可以看出該公司營運資金風險較低,但是存貨及現金管理有待提高。

二、營運資金使用效率分析

本文對營運資金使用效率進行分析,選用了應收賬款周轉率及存貨周轉率指標,并將它們和行業均值進行對比來得出結論。

(一)應收賬款周轉率

應收賬款周轉率是一定時期的賒銷收入凈額與應收賬款平均余額的比率。它反映了企業應收賬款在一年內周轉的次數,該指標越大,表明應收賬款周轉速度越快,流動性越強。

該公司應收賬款周轉率較行業均值整體偏高,說明其應收賬款管控良好,財務風險較小。但是,應收賬款周轉率高于行業均值很多,也說明該公司信用條件較為苛刻,會影響其銷售量。

(二)存貨周轉率

存貨周轉率是企業一定時期的銷售成本與存貨平均余額的比率。它反映了企業一年內存貨周轉的次數,該指標越大,表明企業存貨變現能力越強。

從圖5可以看出XY公司存貨周轉率遠低于行業均值,說明該公司存貨周轉速度較慢,存貨變現能力差,反映了該公司存貨管控不利,銷售狀況差。

通過對XY公司應收賬款周轉率及存貨周轉率的分析,可以看出該公司營運資金使用效率較低,存貨及應收賬款的管控有待提高。

三、提高該公司營運資金管理水平的建議

(一)加強存貨管理

近五年該公司存貨周轉率遠低于行業均值,說明該公司存貨周轉速度較慢,存貨變現能力差,反映了該公司存貨管控不利。該公司可以使用ERP系統,時刻掌握公司各個環節物料消耗情況,根據原材料增減變化情況合理安排采購工作,根據銷售情況及時調整生產效率。另外,各部門要加強內部交流和溝通,如銷售部門,售后服務部門及時告知采購部有用的市場信息,要求采購人員和倉庫管人員及時聯系,溝通哪些商品暢銷哪些滯銷,哪些商品季節性需求比較多。對于季節性需求大的商品,應根據需求趨勢進行生產;對于滯銷商品,應減少生產量,減少庫存數量,加快庫存周轉,該公司庫存數量減少后資金的流動性也將大幅上升,企業的存貨將被轉換成現金,可以提高短期債務的償還能力,降低營運資金的風險。

(二)優化應收賬款管理

企業應收賬款管理的目標是通過應收賬款來增強企業的競爭力,增加銷售量,同時盡可能降低應收賬款帶來壞賬損失等負面效應。但是該公司的應收賬款周轉率遠高于行業均值,雖然收賬費用和壞賬損失相對較少,但是一定程度上也限制了企業的銷售水平。該公司應運用專業的方法進行合理評估,看在哪種信用條件下,結合公司的銷售利潤,應收賬款機會成本,壞賬損失等項目計算得出的企業凈收益最大。這才是該公司可選的最佳應收賬款信用條件,在這樣的信用政策下,公司的銷售量會有所增加。

(三)提高現金利用率

該公司近五年現金比率波動幅度較大,且高于行業均值說明企業對現金類資產管控不利,且沒有進行合理的使用,造成了浪費。該公司可以選取強勁、優秀的項目,利用閑置下來的資金進行投資,也可以找專業的理財公司,把現金類資產投資于安全系數有保障、收益率高、資金流動強的項目,為企業創造新的經濟增長點。

(作者單位:安陽工學院)

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10