基于Z-score模型的A集團財務風險分析

2021-08-02 08:04:04曾丹

上海商業 2021年7期

曾 丹

一、公司概況

A集團是一家集商業地產、旅游地產開發和精密機械制造的上市公司。于2007年8月8日在深交所上市。2018年11月27日收到深交所發來的關注函,要求公司說明解釋債務違約情況。由此牽出了控股股東的其他問題,例如控股股東違規對外擔保、占用資金等,之后便被證監會“戴帽”。

二、Z-score財務預警模型

紐約大學斯特恩商學院愛德華·阿特曼教授(Edward Altman),提出和建立了Zscore模型。該模型的公式是:

其中:x1=運營資產÷總資產;x2=留存收益÷總資產;x3=息稅前利潤÷總資產;x4=優先股及普通股的市場價值÷總負債;x5=銷售總額÷總資產。

當Z<1.8時,公司處在危險區,破產率很高;當1.81≤ Z≤2.99時,表明公司處在危險區和安全區之間,是否破產還不得而知;當Z>2.99時,則說明企業處在安全區內,破產率比較低。

三、Z-score財務風險分析

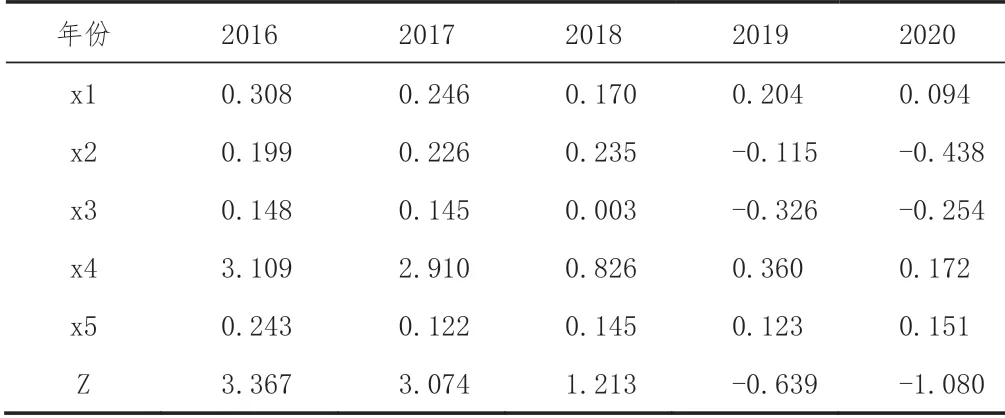

根據A集團2016年~2020年年報計算出相關系數及Z值,如下表所示:

從表1中可以發現,A集團2016年~2020年的Z值呈下降的趨勢,并且下降的速度非常快。2016年~2017年Z值均大于2.99,認為公司的財務風險低,破產的可能性小。2018年~2020年的Z值都小于1.8,特別是2019年和2020年的Z值呈現負值,表示公司財務情況十分危險,有極高破產的可能性。

表1 A集團2016年~2020年相關系數及Z值

四、財務風險分析

(一)償債能力分析

償債能力可以分為兩種,即短期償債能力和長期償債能力。根據年報分析得出從2016年~2020年A集團的流動比率和速動比率整個趨勢是在走下坡路。一般認為流動比率應不低于2,且速動比率不該低于1,但公司這五年以來的流動比率低于2,速動比率都是1以下,這表示公司短期償債能力較弱。2016年~2018年的資產負債率在50%左右擺動,而2019年和2020年資產負債率增長速度非常快,2020年甚至達到101.92%,說明該公司長期負債較多,可能存在資不抵債的情況。

(二)盈利能力分析

盈利能力是企業盈利的能力,本文選取銷售凈利率和總資產報酬率進行分析。從A集團的年報分析得出2016年~2017年銷售凈利率從20.68漲到78.15,2017年~2019年產生巨大的降幅,2020年有所回升,但還是呈負值的狀態。總資產報酬率2016年~2019年呈下降的趨勢,2020年開始回升。可想而知2018年公司被“戴帽”給公司的利潤帶來不小的影響。

(三)營運能力分析

營運能力分析不僅僅是盈利能力分析和償債能力分析的基礎,還是它們的補充。根據A集團的年報分析顯示,2016年~2017年的應收賬款周轉率從16.18下降到4.51,但后面四年都呈上升的趨勢,直至2020年達到9.19。一般來說,應收賬款的周轉率越高,平均收款時間越短,這意味著應收賬款的收回速度越快。但是固定資產和總資產的營業額從2016年到2020年下降了,這表明公司固定資產的使用效率低下,公司獲取利潤的能力減弱,也會影響公司的盈利能力和償債能力。

(四)發展能力分析

企業的發展能力也是企業的成長性,A集團2016年~2019年的主營業務收入增長率分別為1688.84%、-46.26%、7.77%、-21.78%、-1.39%。A集團2016年~2019年的凈資產增長率分為是747.83%、12.34%、-2.88%、-63.07%、-107.14%。A集團2016年~2019年的總資產增長率分別是1171.56%、6.98%、-9.16%、-7.97%、-19.56%。A集團2016年的發展能力甚好,但2017年~2020年發展能力較弱,有時增長率呈現負值的狀態,說明公司的發展前景堪憂。

五、結論及建議

通過對A集團財務狀況的縱向分析,發現公司自2018年以來的財務狀況比較嚴峻,發展前景比較模糊,因此提出以下建議:

(一)建立完善的財務預警系統

一套完善的財務預警機制是保障企業得以繼續運行的必要條件。我們可以根據阿特曼教授的Z-score模型來建立財務預警機制,立足于企業發展現狀,設立符合企業實際的財務指標體系,通過具體的財務指標來衡量企業的財務現狀。當指標數據達到警戒狀態時及時回饋財務信息,并且實施相應的政策以降低風險,促進企業平穩發展。從事前、事中、事后三階段全過程檢測企業財務狀況。

(二)實現多元化融資渠道

豐富投資組合的種類,采用靈活多樣的投資組合,這樣既能解決資金短缺的困境,又籌措了一定的資金成本。根據多渠道和多品種的投資組合,把投資者和公司的項目多樣化結合,確定既可以維持公司正常生產和運作的流動資產水平,不給公司帶來風險反而盡量增加利潤。提高公司的資金運轉效率、節省時間,拓寬公司取得融資的道路。

(三)有效控制企業負債水平

第一,公司要明確目標,不能盲目借款籌資,只能適當的進行舉債籌資。確定恰當的戰略方向,盡量降低過度負債的情形,從而減輕償債的壓力。第二,注意融資和投資的協調發展,合理安排時間,抓住機遇,以免錯失充分利用閑置資金的良機。第三,合理的利用財務杠桿和經營杠桿,有效控制風險增加收益,這樣在保證良好的盈利條件下讓公司資產的流動性增強,使公司平穩發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22