歌爾股份股利政策研究

2021-08-07 09:11:40天津財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院張潔

商展經(jīng)濟(jì) 2021年14期

天津財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院 張潔

1 歌爾股份基本情況及股利政策分析

1.1 歌爾股份有限公司簡(jiǎn)介

歌爾股份有限公司于2007年7月27日由濰坊怡力達(dá)電聲有限公司整體變更設(shè)立。公司前身怡力達(dá)成立于2001年6月25日,是依法設(shè)立的合資經(jīng)營(yíng)企業(yè),在2007年5月,經(jīng)批準(zhǔn)變更為內(nèi)資企業(yè)。歌爾股份有限公司是一家全球布局的科技創(chuàng)新型企業(yè),于2008年5月22日在深交所上市,以18.78元每股的價(jià)格發(fā)行了3000萬(wàn)股。自上市以來(lái),歌爾保持高速成長(zhǎng),年復(fù)合增長(zhǎng)率達(dá)44.5%。

歌爾股份以聲光電為主要技術(shù)方向,榮獲中國(guó)電子信息企業(yè)百?gòu)?qiáng)以及中國(guó)電子元件企業(yè)百?gòu)?qiáng),在聲學(xué)、無(wú)線、軟件、光學(xué)、系統(tǒng)集成等技術(shù)領(lǐng)域變現(xiàn)突出。其產(chǎn)品廣泛應(yīng)用于手機(jī)、平板電腦、智能可穿戴電子產(chǎn)品等電子消費(fèi)領(lǐng)域,客戶涵蓋索尼、華為、微軟和小米等3C領(lǐng)域全球頂級(jí)廠商,為其提供軟硬件產(chǎn)品與服務(wù)。公司總部位于山東省濰坊市,在北京、華東、華南、日本、歐美等地設(shè)立區(qū)域總部,力求整合全球研發(fā)與市場(chǎng)資源,打造國(guó)際化的運(yùn)營(yíng)平臺(tái),目前已在多個(gè)領(lǐng)域處于全球領(lǐng)先水平。

1.2 歌爾股份股利政策分析

1.2.1 歌爾股份近十年股利分配情況

歌爾股份于2008年成功上市,自上市以來(lái),公司采取過(guò)派發(fā)現(xiàn)金股利和轉(zhuǎn)增股的股利分配形式。為了相對(duì)準(zhǔn)確地研究和分析歌爾上市以來(lái)的股利分配政策,本文選取公司2009—2018年的股利分配情況,包括分紅方案、股利支付率以及同行業(yè)對(duì)比等方面,展開(kāi)股利政策研究分析如表1所示。

表1 歌爾股份2009-2018年股利分配政策

歌爾股份自2008年上市以來(lái)共累計(jì)分紅11次,累計(jì)分紅金額為17.63億元。從表1中統(tǒng)計(jì)的數(shù)據(jù)來(lái)看,2009—2018年的十年間,除2011年未進(jìn)行現(xiàn)金分紅之外,其余年份均有分紅,其中2012年在一個(gè)會(huì)計(jì)年度內(nèi)兩次派現(xiàn)。由此可見(jiàn),歌爾股份的股利支付方式以發(fā)放現(xiàn)金股利為主。

從派現(xiàn)的金額以及股利支付率上可以看出,歌爾股份除了2009年的每10股派息3元的高派現(xiàn)股利行為之外,其余年份現(xiàn)金股利發(fā)放政策的制定具有一定的穩(wěn)定性和連續(xù)性,均在每10股1~2元之間。因此歌爾股份可能采用了固定股利政策,優(yōu)點(diǎn)顯而易見(jiàn):既可以向投資者傳遞公司經(jīng)營(yíng)狀況穩(wěn)定的信息,有利于股票價(jià)格的穩(wěn)定,又有利于投資者有規(guī)律地安排股利收入和支出。從2012—2018年,連續(xù)7年堅(jiān)持派現(xiàn)的行為在我國(guó)上市公司中并非常態(tài)。由此可見(jiàn),歌爾股份對(duì)投資者的回報(bào)是一貫的,這極大地給予了投資者們長(zhǎng)期持有其股票的信心和鼓勵(lì)。

從近五年的分紅數(shù)據(jù)來(lái)看,歌爾股份每股派現(xiàn)金額相對(duì)穩(wěn)定,除堅(jiān)持發(fā)放現(xiàn)金股利之外,歌爾股份不管是分紅金額還是股利支付率都呈現(xiàn)出持續(xù)走高的態(tài)勢(shì)。尤其是股利支付率從2014年的9.17%到2018年的37.04%,漲幅高達(dá)4倍。尤其是在2018年,由于全球智能手機(jī)行業(yè)出貨量下滑、電聲器件領(lǐng)域競(jìng)爭(zhēng)加劇、公司新布局業(yè)務(wù)處于良率爬坡階段、虛擬現(xiàn)實(shí)市場(chǎng)處于調(diào)整期等因素,導(dǎo)致公司營(yíng)業(yè)收入由255.36億元下降至237.51億元,同比減少6.99%;歸屬于上市公司股東的凈利潤(rùn)由21.39億元下降至8.68億元,同比減少59.44%。即便在經(jīng)營(yíng)業(yè)績(jī)滑坡的情況下,歌爾股份仍然選擇每10股派發(fā)1元的現(xiàn)金股利,分紅總額與上年相當(dāng)。這在一定程度上表明了歌爾股份現(xiàn)金股利政策制定的連續(xù)性與穩(wěn)定性,給中小投資者的合法權(quán)益以強(qiáng)有力的保護(hù),有助于在利潤(rùn)收入下滑時(shí)有效地穩(wěn)住投資者。

由圖1可以明顯看出,歌爾股份從2010—2012年的股利支付率變動(dòng)比較大,在2010年之前,股利支付率穩(wěn)定在20%左右,在2012年之后股利支付率穩(wěn)定在10%~20%之間。股利支付率衡量的是分配的股利總額占當(dāng)年凈利潤(rùn)的比例,可以比較直觀地反映企業(yè)的股利支付能力。由于2011年,公司正處于規(guī)模擴(kuò)大、資金緊張的快速成長(zhǎng)階段,加上非公開(kāi)發(fā)行股票尚未完成,募集資金沒(méi)有到位,選擇了不派現(xiàn)、不轉(zhuǎn)股的股利政策。所以為了留住中小投資者的投資,保障中小投資者的合法權(quán)益,公司在2012年半年度資金到位后就實(shí)施了現(xiàn)金分紅的預(yù)案。當(dāng)年也是上市以來(lái)唯一一次制定了一年兩次發(fā)放現(xiàn)金股利的股利政策,可以說(shuō)歌爾股份比較注重保護(hù)中小投資者的利益。

圖1 歌爾股份2009-2018年股利支付率

1.2.2 同行業(yè)股利政策比較分析

為了具體比較歌爾股份與同行業(yè)的股利分配政策,本文選取了電子制造行業(yè)中營(yíng)業(yè)收入排名靠前、具有一定的知名度和代表性的6家上市公司,且上市時(shí)間在五年及以上的企業(yè)作為比較對(duì)象。

(1)分紅方案比較。本文整理了2014—2018年這五年間包括歌爾股份在內(nèi)的7家上市公司的分紅方案。 首先分析7家上市公司現(xiàn)金股利分配的連續(xù)性。欣旺達(dá)2011年上市,累計(jì)分配股利8次,累計(jì)分紅金額為6.76億元;海康威視已上市十年,自上市以來(lái)累計(jì)分紅10次,累計(jì)分紅金額為209.47億元;立訊精密2010年上市,累計(jì)分紅9次,累計(jì)分紅金額為9.25億元;環(huán)旭電子自上市以來(lái)堅(jiān)持年年派現(xiàn),累計(jì)分紅金額為18.55億元;聞泰科技是7家公司中上市時(shí)間最早的,自1996年成功上市以來(lái),僅進(jìn)行過(guò)兩次派現(xiàn),金額僅為1300萬(wàn)元;大華股份與歌爾同年上市,累計(jì)分紅同樣為11次,累計(jì)分紅金額比歌爾略多,達(dá)19.17億元。根據(jù)以上可以看出,近五年來(lái)除了聞泰科技之外,其余企業(yè)均連續(xù)五年派現(xiàn)。這在一定程度上表明在該行業(yè)中現(xiàn)金股利的派發(fā)具有一定的連續(xù)性。

再來(lái)比較7家上市公司的現(xiàn)金分紅力度。海康威視作為國(guó)有控股企業(yè),實(shí)行的是高派現(xiàn)股利政策,分紅金額明顯是7家上市公司中最為慷慨的,甚至比其余6家分紅的總和還要多。顯然歌爾股份的派現(xiàn)力度在同行業(yè)中適中,同時(shí)這也表明了電子制造行業(yè)的現(xiàn)金分紅力度相差懸殊,既有聞泰科技這樣一毛不拔的“鐵公雞”,也不缺乏海康威視這樣慷慨的“現(xiàn)金奶牛”。

在近五年的股利分配政策中,歌爾股份僅有過(guò)一次轉(zhuǎn)增股加派現(xiàn)的混合股利分配方式。在其余6家上市公司中,除聞泰科技之外,均有通過(guò)轉(zhuǎn)增股派發(fā)股票股利,從而擴(kuò)大股本的行為。尤其是立訊精密連續(xù)五年轉(zhuǎn)增股加派現(xiàn),而且派現(xiàn)金額相對(duì)較小,更傾向于發(fā)放股票股利。歌爾股份自上市以來(lái)共經(jīng)歷了4次轉(zhuǎn)增股加派現(xiàn),沒(méi)有實(shí)行過(guò)送紅股的股利政策。實(shí)際上,在上述7家上市公司中,僅海康威視和大華股份有過(guò)送股加派現(xiàn)的股利分配政策。

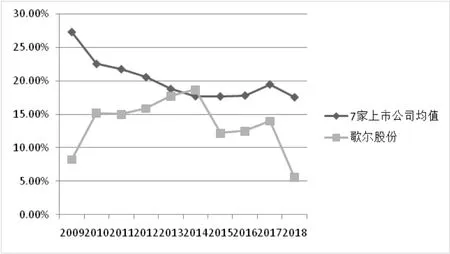

(2)股利支付率比較。歌爾股份與行業(yè)的股利支付率對(duì)比,如圖2所示。在圖2歌爾股份與同行業(yè)的股利支付率的對(duì)比中,可以非常清楚地看出除了2018年之外的其余年份,歌爾股份的股利支付率要明顯低于7家上市公司的平均股利支付率。股利支付率的高低并不能直接反映歌爾股份的分紅金額是多是少,只能說(shuō)明用于股利分配的凈利潤(rùn)與留存收益的配比問(wèn)題。同樣地,較高的股利支付率可以傳達(dá)出公司較強(qiáng)的股利支付能力,但并不是越高越好。過(guò)高的股利支付率可能會(huì)導(dǎo)致企業(yè)利潤(rùn)的大量流出,影響未來(lái)的投資計(jì)劃。股利支付率低于均值表明歌爾股份更傾向于留存收益,同時(shí)也就意味著歌爾股份可能更多地將利潤(rùn)用于擴(kuò)張企業(yè)規(guī)模和占領(lǐng)市場(chǎng)份額上。2018年歌爾股份的股利支付率達(dá)到了均值的1.6倍,表明在這個(gè)階段歌爾股份在利益留存和股利分配之間更傾向于股利分配,回報(bào)投資者。

圖2 2014-2018年行業(yè)股利支付率對(duì)比

1.3 結(jié)論

總體來(lái)看,歌爾股份的現(xiàn)金股利支付水平在同行業(yè)中屬于中等范圍,既不是一毛不撥的“鐵公雞”,也不屬于高派現(xiàn)的“現(xiàn)金奶牛”。雖然在半強(qiáng)制性分紅政策下發(fā)放現(xiàn)金股利的上市公司數(shù)量在連年增加,但是派現(xiàn)次數(shù)少、金額低是上市公司股利政策的通病。在這種形勢(shì)比較差的大環(huán)境下,歌爾股份股利分配尤其在現(xiàn)金股利的分配上表現(xiàn)出了長(zhǎng)期的穩(wěn)定性與持續(xù)性,能夠較好地傳遞出公司具有穩(wěn)定的經(jīng)營(yíng)業(yè)績(jī)。但是也在一定程度上表明歌爾股份的股利分配政策略微單一,分紅力度有待加強(qiáng)。所以歌爾股份應(yīng)當(dāng)在保持這種連續(xù)性的基礎(chǔ)上,按照公司未來(lái)發(fā)展目標(biāo),可以適當(dāng)增加派現(xiàn)金額,給予投資者更大的信心,獲得更多的投資機(jī)會(huì)和融資機(jī)會(huì)。

2 歌爾股份股利政策存在的問(wèn)題及對(duì)策建議

2.1 股利支付方式較為單一

歌爾股份股利分配政策以發(fā)放現(xiàn)金股利為最主要的分配方式,近十年的股利分配中,存在4次資本公積金轉(zhuǎn)增股本加送現(xiàn)金股利,但是時(shí)間跨度較大,沒(méi)有發(fā)放過(guò)股票股利。總體來(lái)說(shuō),其股利政策較為單一,尤其是2013年以后,幾乎是只進(jìn)行派現(xiàn)。

眾所周知的是,現(xiàn)金股利是最能有效增強(qiáng)資本市場(chǎng)投資吸引力的一種股利分配方式,對(duì)于投資者也是最具確定性的一種收益方式。從稅收的角度分析,我國(guó)的個(gè)人投資者所獲得的紅利要按照20%的稅率繳納所得稅,但是資本利得收入可以免交個(gè)人所得稅。也就是說(shuō)發(fā)放現(xiàn)金股利只對(duì)大股東來(lái)講是一筆可觀的收入,對(duì)多數(shù)的中小股東紅利并非可觀。若發(fā)放的是股票股利,那么不管是大股東還是中小股東都可以通過(guò)出售股票來(lái)取得現(xiàn)金收益,同時(shí)享受資本利得帶來(lái)的節(jié)稅收益。另外,發(fā)放股票股利相當(dāng)于對(duì)股本進(jìn)行了分割,這其實(shí)是一把“雙刃劍”,雖然股數(shù)的增多會(huì)使得每股股利降低,但同時(shí)也可以吸引更多的投資者來(lái)購(gòu)買本公司的股票,在一定程度上能夠起到分散股權(quán)的作用。從而使公司可以籌集到更多的流動(dòng)資金,有利于擴(kuò)大總資產(chǎn)規(guī)模。因此,歌爾股份應(yīng)當(dāng)根據(jù)公司的實(shí)際情況,制定形式多樣的股利分配方案,既可以有效保護(hù)中小股東的利益,也可以對(duì)公司的經(jīng)營(yíng)管理產(chǎn)生正面影響。

2.2 對(duì)大客戶高度依賴可能影響股利支付所需的現(xiàn)金流

為了直觀地顯示大客戶對(duì)歌爾股份現(xiàn)金流的影響,本文首先整理了歌爾股份的前五大客戶銷售占公司年度銷售總額的比例,具體如圖 3所示。

由圖3可以清楚地看到,歌爾股份主營(yíng)業(yè)務(wù)的銷售客戶較為集中,前五名客戶的銷售份額占到了總銷售額的50%以上,甚至一度接近70%。從歌爾股份的年度財(cái)務(wù)報(bào)表中了解到,其第一大客戶的銷售份額始終在30%左右。可以說(shuō)歌爾股份的主營(yíng)業(yè)務(wù)收入受這五名大客戶的影響非常大,而且其應(yīng)收賬款也是集中在這幾大客戶上,占公司全部應(yīng)收賬款的比例始終保持在50%左右。公司內(nèi)部的業(yè)務(wù)模式、外部所處行業(yè)的競(jìng)爭(zhēng)格局決定了客戶相對(duì)集中,過(guò)于集中的銷售渠道和應(yīng)收賬款會(huì)極大地制約著歌爾股份的凈現(xiàn)金流量。盡管歌爾股份與上述客戶存在長(zhǎng)期穩(wěn)定的合作關(guān)系,但如果其受內(nèi)外部因素影響,將會(huì)導(dǎo)致公司訂單波動(dòng)。一旦與他們的合作出現(xiàn)差池,很有可能就會(huì)給公司的經(jīng)營(yíng)帶來(lái)巨創(chuàng)。若銷售受影響或者大筆應(yīng)收賬款無(wú)法收回,那么就可能影響公司的現(xiàn)金股利派發(fā)的連續(xù)性和穩(wěn)定性。另外,還可能導(dǎo)致股價(jià)的波動(dòng)和投資者的流失。

圖3 前五名客戶銷售占比

歌爾股份的產(chǎn)品主要是銷往國(guó)外,國(guó)內(nèi)的銷售業(yè)務(wù)占比很小,只占20%左右。由于近幾年受中美貿(mào)易摩擦的影響,給歌爾股份這類外向型企業(yè)的發(fā)展帶來(lái)了諸多變數(shù)。美聯(lián)儲(chǔ)加息進(jìn)程持續(xù)推進(jìn),導(dǎo)致全球宏觀利率上升,不僅使得公司的融資成本上升、融資難,而且由于智能手機(jī)行業(yè)出貨量下降、電聲器件領(lǐng)域競(jìng)爭(zhēng)加劇、公司新布局業(yè)務(wù)處于良率爬坡階段等因素,近幾年歌爾公司業(yè)績(jī)也受到相應(yīng)的影響。尤其是2018年,公司的收入、利潤(rùn)都出現(xiàn)了大幅度的下滑。雖然歌爾股份在2018年仍然保持了穩(wěn)定的現(xiàn)金股利政策,但是若長(zhǎng)期無(wú)法改變這種受制約的局面,勢(shì)必會(huì)給企業(yè)的經(jīng)營(yíng)以及財(cái)務(wù)帶來(lái)壓力,進(jìn)而影響公司股利政策的制定,將很難維持如今的連續(xù)性和穩(wěn)定性。

因此,一方面歌爾股份要加強(qiáng)與客戶的合作,與其形成供應(yīng)鏈,協(xié)同發(fā)展;拓寬銷售渠道,加強(qiáng)與國(guó)內(nèi)企業(yè)的合作關(guān)系,深入國(guó)內(nèi)市場(chǎng),盡量改善對(duì)該五大客戶的過(guò)度依賴,分散預(yù)期可能發(fā)生的壞賬損失等風(fēng)險(xiǎn);加強(qiáng)應(yīng)收賬款管理,制定合理的信用條件。尤其是要加強(qiáng)收賬工作的管理,財(cái)務(wù)人員必須及時(shí)了解賬款的回收情況,并針對(duì)不同的情況作出合理的反應(yīng),制定相應(yīng)的對(duì)策。另一方面,證監(jiān)會(huì)等相關(guān)部門要加強(qiáng)監(jiān)管,防止企業(yè)與客戶之間的不正當(dāng)關(guān)聯(lián)交易;同時(shí)要用政策引導(dǎo)上市公司在財(cái)務(wù)報(bào)表中披露前五名客戶銷售額占總銷售額的比例,保證信息的公開(kāi)、透明。

2.3 股東權(quán)益報(bào)酬率較低

在上述對(duì)歌爾股份股利政策影響因素的分析中,可以看出該公司的現(xiàn)金流充足,并且具備良好的盈利能力。為了反映該公司對(duì)股東的回報(bào)水平,本文整理了歌爾股份與上述7家上市公司的股東權(quán)益報(bào)酬率均值對(duì)比,具體如圖4所示。

圖4 歌爾股份股東權(quán)益報(bào)酬率與行業(yè)對(duì)比

歌爾股份具有較強(qiáng)的盈利能力,但是近十年,反映股東獲取投資報(bào)酬能力高低的股東權(quán)益報(bào)酬率波動(dòng)較大且除2014年之外均低于上述7家上市公司的均值。而且在股利支付率與行業(yè)對(duì)比的分析中也發(fā)現(xiàn),歌爾股份的股利支付率要低于行業(yè)均值。不管是反映股東投資收益率的股東權(quán)益凈利率指標(biāo),還是反映在凈利潤(rùn)中回饋股東的程度的股利支付率指標(biāo),都表明歌爾股份對(duì)股東投資現(xiàn)金回報(bào)率較低,低于行業(yè)平均水平。基于此可以從以下兩個(gè)方面來(lái)提高公司的股東權(quán)益報(bào)酬率:一方面,在保持財(cái)務(wù)杠桿不變的前提下,通過(guò)增加收入節(jié)約開(kāi)支、提高資產(chǎn)利用效率來(lái)提高資產(chǎn)凈利率;另一方面,保證在資產(chǎn)利潤(rùn)率大于負(fù)債利息率的前提下,通過(guò)提高財(cái)務(wù)杠桿來(lái)提高股東權(quán)益報(bào)酬率。

猜你喜歡

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

愛(ài)你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53