中國(guó)在“一帶一路”沿線(xiàn)國(guó)家直接投資的關(guān)鍵區(qū)位選擇

2021-08-09 22:49:21楊先明黃華

財(cái)經(jīng)問(wèn)題研究 2021年7期

關(guān)鍵詞:一帶一路

楊先明 黃華

摘 要:中國(guó)在“一帶一路”沿線(xiàn)國(guó)家直接投資已經(jīng)越過(guò)快速增長(zhǎng)的初期階段,如何轉(zhuǎn)向高質(zhì)量發(fā)展是亟待解決的命題。本文運(yùn)用動(dòng)態(tài)空間面板滯后模型檢驗(yàn)中國(guó)企業(yè)在“一帶一路”沿線(xiàn)國(guó)家直接投資存在的不平衡、循環(huán)因果和毗鄰效應(yīng)等特征,篩選出中國(guó)企業(yè)在“一帶一路”沿線(xiàn)國(guó)家投資的關(guān)鍵區(qū)位;并結(jié)合“一帶一路”對(duì)外直接投資的空間布局現(xiàn)狀和大數(shù)據(jù)研究中心公布的投資環(huán)境指數(shù),對(duì)最具投資效率的區(qū)位進(jìn)行修正。研究發(fā)現(xiàn),中國(guó)企業(yè)在“一帶一路”沿線(xiàn)國(guó)家直接投資的當(dāng)前分布與關(guān)鍵區(qū)位存在差異,應(yīng)當(dāng)調(diào)整投資向關(guān)鍵區(qū)位集聚,提高中國(guó)跨國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資的空間效率并克服“外來(lái)者劣勢(shì)”,從而論證了關(guān)鍵區(qū)位研究的創(chuàng)新意義和應(yīng)用價(jià)值。在此基礎(chǔ)上提出關(guān)鍵區(qū)位的建設(shè)重點(diǎn),如發(fā)展共生機(jī)制、調(diào)整投資計(jì)劃和重視投資環(huán)境等政策建議。

關(guān)鍵詞:一帶一路;直接投資;關(guān)鍵區(qū)位;毗鄰效應(yīng);空間溢出效應(yīng)

中圖分類(lèi)號(hào):F832? 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2021)07-0120-10

一、問(wèn)題的提出

作為“一帶一路”倡議的主導(dǎo)者和推動(dòng)者,中國(guó)跨國(guó)企業(yè)理所當(dāng)然要在推進(jìn)與沿線(xiàn)國(guó)家或地區(qū)的合作中發(fā)揮積極作用。“一帶一路”沿線(xiàn)國(guó)家、次區(qū)域的發(fā)展階段參差不齊,工業(yè)化水平差異很大,涉及的行業(yè)和部門(mén)眾多,產(chǎn)業(yè)鏈長(zhǎng),存在不同水平的產(chǎn)業(yè)級(jí)差和技術(shù)級(jí)差;無(wú)論從產(chǎn)業(yè)間分工、產(chǎn)業(yè)內(nèi)分工還是產(chǎn)品內(nèi)分工看,中國(guó)跨國(guó)企業(yè)都具有中間介入和生產(chǎn)性投資的機(jī)會(huì),而“一帶一路”投資合作的國(guó)際機(jī)制也在進(jìn)一步完善[1]。概言之,中國(guó)企業(yè)在“一帶一路”面臨前所未有的外向國(guó)際化機(jī)遇。

毋庸置疑,由于中國(guó)跨國(guó)企業(yè)、尤其是民營(yíng)中小企業(yè)走出去的歷史較短,中國(guó)企業(yè)深入?yún)⑴c“一帶一路”與經(jīng)典的對(duì)外直接投資模式有較大偏離。Dunning[2]強(qiáng)調(diào)跨國(guó)企業(yè)要具備所有權(quán)優(yōu)勢(shì)、區(qū)位優(yōu)勢(shì)和內(nèi)部化優(yōu)勢(shì)才能抵消跨國(guó)企業(yè)的“外來(lái)者劣勢(shì)”,而中國(guó)的跨國(guó)企業(yè)、特別是民營(yíng)中小企業(yè)往往難以具備或滿(mǎn)足這些優(yōu)勢(shì)或者條件;王碧珺[3]提出的“無(wú)優(yōu)勢(shì)跨國(guó)企業(yè)”的定位,一定程度上刻畫(huà)了中國(guó)中小企業(yè)海外投資的特征;即便是技術(shù)和資本優(yōu)勢(shì)突出的大型國(guó)有企業(yè),同樣存在“外來(lái)者劣勢(shì)”“后來(lái)者劣勢(shì)”的問(wèn)題。Mathews[4]試圖用LLL模型解釋那些初始國(guó)際化時(shí)不具備所有權(quán)優(yōu)勢(shì)、而以后生存并逐漸成長(zhǎng)起來(lái)的新興經(jīng)濟(jì)體跨國(guó)企業(yè)的經(jīng)驗(yàn),給出了企業(yè)成功“走出去”的答案;Luo和Tung[5]則提出,跨國(guó)企業(yè)可通過(guò)共同參與價(jià)值創(chuàng)造活動(dòng)獲取能力,學(xué)習(xí)到成功國(guó)際化所需要的經(jīng)驗(yàn)和知識(shí),在內(nèi)外部資源的連接中逐步克服自身的“后來(lái)者劣勢(shì)”。但是,在這個(gè)過(guò)程中環(huán)境因素究竟對(duì)跨國(guó)企業(yè)的生存和發(fā)展產(chǎn)生什么作用、尤其是對(duì)企業(yè)在海外初始投資的影響,仍然需要深入討論。

相關(guān)研究指出,環(huán)境變量對(duì)初始直接投資成功與否至關(guān)重要。Busenitz等[6]研究發(fā)現(xiàn),東道國(guó)的經(jīng)濟(jì)條件和制度基礎(chǔ),會(huì)顯著影響跨國(guó)企業(yè)的生存和增長(zhǎng)前景。同時(shí),東道國(guó)的國(guó)家規(guī)模也可能影響企業(yè)的前景。Barkema和Vermeulen[7]的研究表明,國(guó)內(nèi)市場(chǎng)較小的國(guó)家,對(duì)于需要實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)才能長(zhǎng)期生存的企業(yè)就十分不利;而由于規(guī)模和標(biāo)準(zhǔn)化體系同時(shí)存在,Birkinshaw等[8]認(rèn)為,行業(yè)因素也可能對(duì)跨國(guó)企業(yè)進(jìn)入發(fā)揮重要作用。跨國(guó)企業(yè)與東道國(guó)的戰(zhàn)略一致也是一個(gè)關(guān)鍵因素。Delios和Henisz[9]考慮到當(dāng)跨國(guó)企業(yè)進(jìn)入國(guó)外市場(chǎng)時(shí),如果偏離東道國(guó)的發(fā)展戰(zhàn)略,生存前景可能低于平均水平。此外,在進(jìn)入國(guó)外市場(chǎng)的成本約束下,地理距離也很重要。應(yīng)該看到,“一帶一路”環(huán)境變量對(duì)中國(guó)跨國(guó)企業(yè)初始投資及其持續(xù)發(fā)展具有實(shí)質(zhì)影響。黃群慧[10]就指出,“一帶一路”相關(guān)國(guó)家工業(yè)化水平差距較大,其發(fā)展水平涵蓋了工業(yè)化進(jìn)程的各個(gè)階段。沿線(xiàn)國(guó)家如此廣袤,以致于各大區(qū)域間客觀形成了“距離—密度—分割”的多維經(jīng)濟(jì)地理差異;地緣政治關(guān)系、復(fù)雜的營(yíng)商環(huán)境和國(guó)家之間的制度距離,無(wú)不增加對(duì)外直接投資的成本和風(fēng)險(xiǎn)。

據(jù)《2019年度中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)》披露,中國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家的直接投資規(guī)模逐年攀升,2019年中國(guó)境內(nèi)投資者對(duì)“一帶一路”沿線(xiàn)63個(gè)國(guó)家境外企業(yè)直接投資186.9億美元,同比增長(zhǎng)4.5%,占同期中國(guó)對(duì)外直接投資流量的13.7%。盡管總體規(guī)模一直在增長(zhǎng),但從中國(guó)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資總額與沿線(xiàn)國(guó)家外商直接投資流入總額占比來(lái)看,流量卻只占6.4%左右,存量只占2.7%左右。“一帶一路”引進(jìn)直接投資的需求在不斷增長(zhǎng),但中國(guó)企業(yè)的對(duì)外投資規(guī)模畢竟相對(duì)有限,需要引導(dǎo)有限的對(duì)外直接投資流入“一帶一路”沿線(xiàn)重要地區(qū),以便產(chǎn)生更大的直接投資增長(zhǎng)效應(yīng),確保跨國(guó)企業(yè)海外生存與發(fā)展的基本目標(biāo)。這就涉及到關(guān)鍵區(qū)位的定位和選擇問(wèn)題。

二、關(guān)鍵區(qū)位的界定與選擇方法

(一)關(guān)鍵區(qū)位的界定

所謂“關(guān)鍵區(qū)位”,是指跨國(guó)企業(yè)的初始投資能夠便利化進(jìn)入,且具有投資安全的東道國(guó)區(qū)位。換言之,關(guān)鍵區(qū)位就是使企業(yè)能夠規(guī)避由外部環(huán)境主導(dǎo)型風(fēng)險(xiǎn)所導(dǎo)致?lián)p失的初始投資目的地國(guó)家或地區(qū)。關(guān)鍵區(qū)位應(yīng)具有以下條件:首先,競(jìng)爭(zhēng)性的制度環(huán)境,宜于投資的外來(lái)者和后來(lái)者進(jìn)入。其次,開(kāi)放性的空間條件,便于企業(yè)綠地投資和工業(yè)園區(qū)的建設(shè)。再次,通達(dá)性的基礎(chǔ)設(shè)施網(wǎng)絡(luò),可降低企業(yè)的外部性成本。最后,共生性的企業(yè)關(guān)系,可形成基本的產(chǎn)品和生產(chǎn)資料的互補(bǔ)。顯然,企業(yè)在關(guān)鍵區(qū)位的初始直接投資,能夠使企業(yè)在跨國(guó)經(jīng)營(yíng)初期最大限度地規(guī)避投資不安全導(dǎo)致的沉沒(méi)成本風(fēng)險(xiǎn)。沒(méi)有這一基本特征,后續(xù)的區(qū)位再造效應(yīng)與稟賦累積效應(yīng)也不可能發(fā)生。關(guān)鍵區(qū)位對(duì)新進(jìn)入企業(yè)是其初始投資的選擇地區(qū),但對(duì)已經(jīng)先行進(jìn)入的跨國(guó)公司而言,成為關(guān)鍵區(qū)位的首要條件應(yīng)該是持續(xù)投資產(chǎn)生的經(jīng)濟(jì)地理重塑效應(yīng),即持續(xù)的外國(guó)投資改變了規(guī)模經(jīng)濟(jì)、專(zhuān)業(yè)化、運(yùn)輸成本等微觀因素,縮小經(jīng)濟(jì)距離、增加經(jīng)濟(jì)密度、弱化制度和空間分割及發(fā)揮空間依賴(lài)性效應(yīng),對(duì)后續(xù)外資的進(jìn)入產(chǎn)生積極的引導(dǎo)作用。中國(guó)跨國(guó)企業(yè)作為后來(lái)者,其關(guān)鍵區(qū)位選擇的實(shí)質(zhì),就是對(duì)先行投資創(chuàng)造的經(jīng)濟(jì)地理重塑效應(yīng)的跟進(jìn)和應(yīng)用,是后來(lái)的跨國(guó)企業(yè)對(duì)“后來(lái)者優(yōu)勢(shì)”的挖掘與利用。

國(guó)際直接投資區(qū)位理論的新發(fā)展,也有助于人們深化對(duì)關(guān)鍵區(qū)位形成條件的認(rèn)識(shí)。Liebscher [11]認(rèn)為,提高產(chǎn)出密度、生產(chǎn)效率與勞動(dòng)力要素自由流動(dòng)可以改變經(jīng)濟(jì)地理與區(qū)位;直接投資引進(jìn)的先進(jìn)技術(shù)與管理方式會(huì)引起東道國(guó)技術(shù)水平提升,從而改變其區(qū)位稟賦條件。王建華和李艷紅[12]闡釋了外來(lái)投資對(duì)區(qū)位具有塑造效應(yīng)與累積效應(yīng)機(jī)理,提出了企業(yè)直接投資面臨區(qū)位的“優(yōu)勢(shì)前提”“優(yōu)勢(shì)創(chuàng)造”問(wèn)題。Mi和Yum[13]與Tanaka和Hashiguchi [14]發(fā)現(xiàn),外國(guó)直接投資帶來(lái)知識(shí)與技術(shù)創(chuàng)造,溢出到周邊地區(qū)并逆向回流累積,形成新的區(qū)位稟賦。Nelson和Winter[15]強(qiáng)調(diào)了區(qū)位優(yōu)勢(shì)是特定稟賦條件循環(huán)累積效應(yīng)的結(jié)果。Bitzenis等[16]與Qian[17]提出后續(xù)的直接投資是在先行者投資區(qū)位稟賦基礎(chǔ)上綜合考慮成本、資源、市場(chǎng)和區(qū)域競(jìng)爭(zhēng)等要素作出的投資選擇。Fallick等[18]與Kloosterman[19]都認(rèn)為,由于一個(gè)地區(qū)或國(guó)家跨國(guó)企業(yè)投資存在進(jìn)入、繼起、撤出與再進(jìn)入的問(wèn)題,區(qū)位選擇具有循環(huán)累積效應(yīng)和毗鄰競(jìng)爭(zhēng)效應(yīng)。相關(guān)研究還發(fā)現(xiàn)關(guān)鍵區(qū)位直接投資的后續(xù)效應(yīng)問(wèn)題,即跨國(guó)投資經(jīng)濟(jì)地理重塑機(jī)制的累積和持續(xù),為后來(lái)企業(yè)的投資跟進(jìn)創(chuàng)造顯示性區(qū)位優(yōu)勢(shì)。Bank [20]的研究指出,中國(guó)的長(zhǎng)江三角洲和珠江三角洲之所以成為外資和產(chǎn)業(yè)的雙重集聚的重要區(qū)域,可歸因于關(guān)鍵區(qū)位與經(jīng)濟(jì)地理重塑之間互動(dòng)機(jī)制的形成。

如何識(shí)別關(guān)鍵區(qū)位的條件?首先,關(guān)鍵區(qū)位應(yīng)該是在地理位置相鄰、文化經(jīng)濟(jì)等相似程度較高的國(guó)家之間選取,地域及文化相對(duì)接近是重要考量因素。其次,關(guān)鍵區(qū)位必須是對(duì)外直接投資能夠與經(jīng)濟(jì)密度、經(jīng)濟(jì)距離和經(jīng)濟(jì)分割(3D)產(chǎn)生正向互動(dòng)的范圍空間,該地區(qū)的經(jīng)濟(jì)地理重塑效應(yīng)強(qiáng)于一般地區(qū),較大的空間溢出最終表現(xiàn)為資本的集聚程度和引致效應(yīng)最大。最后,投資環(huán)境表明在該國(guó)進(jìn)行投資的優(yōu)勢(shì)程度,以及形成投資增長(zhǎng)極的可能性,其產(chǎn)生的示范效應(yīng)將進(jìn)一步吸引周邊國(guó)家大量跨國(guó)企業(yè)在此投資。概言之,在初始投資階段,跨國(guó)企業(yè)克服自身“后來(lái)者劣勢(shì)”“優(yōu)勢(shì)缺失”困境,很大程度上取決于區(qū)位再造效應(yīng);持續(xù)跨國(guó)投資,要在經(jīng)濟(jì)密度、經(jīng)濟(jì)距離和經(jīng)濟(jì)分割(3D)產(chǎn)生正向互動(dòng)效應(yīng)的空間范圍內(nèi)推進(jìn)。中國(guó)跨國(guó)企業(yè)從初始的無(wú)優(yōu)勢(shì)進(jìn)入、維持與生存到不斷成長(zhǎng),關(guān)鍵區(qū)位界定與選擇對(duì)企業(yè)的海外動(dòng)態(tài)化發(fā)展無(wú)疑至關(guān)重要;而2018年國(guó)家信息中心“一帶一路”大數(shù)據(jù)中心的投資環(huán)境評(píng)價(jià)指標(biāo)體系,為關(guān)鍵區(qū)位的選擇提供了參照系。

(二)關(guān)鍵區(qū)位的選擇方法:空間溢出效應(yīng)的測(cè)度

依據(jù)關(guān)鍵區(qū)位的界定,對(duì)關(guān)鍵區(qū)位的選擇按照兩步走:首先,對(duì)中國(guó)在“一帶一路”沿線(xiàn)國(guó)家進(jìn)行直接投資時(shí)的空間效應(yīng)進(jìn)行檢驗(yàn)和測(cè)度,驗(yàn)證“毗鄰效應(yīng)”“循環(huán)因果”的存在;并從“一帶一路”地域及文化相對(duì)接近的主要區(qū)域確定對(duì)中國(guó)直接投資經(jīng)濟(jì)地理重塑效應(yīng)反應(yīng)最強(qiáng)、次強(qiáng)和弱的區(qū)域。其次,在國(guó)家層面提出“一帶一路”沿線(xiàn)國(guó)家直接投資布局的調(diào)整思路,結(jié)合投資環(huán)境和現(xiàn)階段空間布局確定跨國(guó)企業(yè)分階段、分區(qū)位順序的目標(biāo)、任務(wù)和政策方向,引致對(duì)外直接投資向最具空間效率的關(guān)鍵區(qū)位集聚。

1.空間相關(guān)性檢驗(yàn)

為判斷中國(guó)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資是否可以通過(guò)空間面板模型進(jìn)行空間溢出效應(yīng)的檢驗(yàn),先要考察變量之間是否存在空間相關(guān)性,一般通過(guò)Morans I指數(shù)、Moran散點(diǎn)圖以及基于極大似然估計(jì)的LM檢驗(yàn)等統(tǒng)計(jì)量進(jìn)行判斷。本文釆用Morans I方法來(lái)度量,計(jì)算公式為:

I=n∑ni=1∑nj=1wij

∑ni=1∑nj=1wij (xi-)(xj-)∑ni=1 (xi-)2(1)

其中,n為空間單位,xi為空間單位i的觀測(cè)值,wij為空間權(quán)重矩陣中的(i,j)元素;表示空間單位i的觀測(cè)值的平均值。當(dāng)樣本數(shù)為n時(shí),Morans I指數(shù)的期望與方差如下:

E(I)=-1/(n-1)(2)

Var(I)=n[(n2-3n+3)S1-nS2+3S0]-K[(n2-n)S1-2nS2+6S20)](n-1)(n-2)(n-3)S20-E(I)2(3)

Z(I)=[I-E(I)]/Var(I)(4)

顯著性水平可以由標(biāo)準(zhǔn)化Z值的P值來(lái)確定,如果P值小于給定的顯著性水平,則拒絕零假設(shè),認(rèn)為n個(gè)區(qū)域單元的觀測(cè)值之間存在空間自相關(guān);否則接受零假設(shè)。

2.空間計(jì)量模型的構(gòu)建

根據(jù)空間的體現(xiàn)方法不同,模型設(shè)定為兩種類(lèi)型:一是空間滯后模型(SLM),研究相鄰地區(qū)行為對(duì)整個(gè)地區(qū)行為產(chǎn)生影響的情形;二是空間誤差模型(SEM),模型通過(guò)誤差項(xiàng)體現(xiàn)地區(qū)之間的相互關(guān)系。空間計(jì)量模型以傳統(tǒng)的經(jīng)濟(jì)因素為控制變量,并加入空間因素,形成擴(kuò)展的空間維度上的引力模型;并利用這一模型對(duì)中國(guó)在“一帶一路”沿線(xiàn)國(guó)家直接投資的溢出效應(yīng)進(jìn)行驗(yàn)證。

空間滯后模型(SAR)的基本形式為:

Yit=α0+α1Xit+ρWYit+εit(5)

空間誤差模型(SEM)的基本形式為:

Yit=α0+α1Xit+εit(6)

εit=λ·W·εit+uit? (7)

其中,待估參數(shù)ρ為空間滯后系數(shù),衡量周邊國(guó)家的空間溢出效應(yīng),ρ是正數(shù)表明存在正向空間溢出效應(yīng),反之則表明存在負(fù)向空間擠占效應(yīng)。λ是待估計(jì)的空間誤差系數(shù),同樣也反映了空間溢出效應(yīng)的大小,但作用機(jī)制與空間滯后系數(shù)不同,反映不可測(cè)因素影響空間溢出的程度。空間權(quán)重矩陣W反映阻抗或距離衰減空間關(guān)系。基于地理距離設(shè)計(jì)的空間權(quán)重不再單單是二進(jìn)制數(shù)值,而為介于0—1的變量,根據(jù)“距離衰減原則”,較近鄰域所獲得的權(quán)重將大于較遠(yuǎn)鄰域。樣本中最短國(guó)家間距離得到的權(quán)重為1,其他國(guó)家間距離的權(quán)重為最短距離/兩國(guó)距離。利用GeoDa生成的基于多邊形質(zhì)心距離的空間權(quán)重矩陣,可以直觀反映相鄰單元之間的地理特征,從而刻畫(huà)地理特征對(duì)空間溢出效應(yīng)的影響。

3.變量選取和數(shù)據(jù)來(lái)源

被解釋變量:本文的最終目的是研究中國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資的關(guān)鍵區(qū)位選擇,考慮到數(shù)據(jù)的可得性及投資流量受偶然因素影響較大,選擇中國(guó)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資存量(ofdi)作為被解釋變量,數(shù)據(jù)來(lái)源于《中國(guó)對(duì)外直接投資公報(bào)》。

解釋變量:用空間計(jì)量模型來(lái)測(cè)度空間溢出效應(yīng)時(shí),解釋變量是周邊國(guó)家研究變量的地理加權(quán)。按照本文的邏輯,在空間滯后模型(SAR)中是按照空間權(quán)重矩陣W加權(quán)的中國(guó)對(duì)周邊國(guó)家直接投資的總和(W·ofdi)。

控制變量:考慮到“一帶一路”國(guó)家的實(shí)際情況和數(shù)據(jù)的可得性問(wèn)題,本文從四個(gè)方面選取影響直接投資行為的其他變量作為控制變量:(1)資金經(jīng)營(yíng)方面,選取不變美元的國(guó)內(nèi)生產(chǎn)總值來(lái)表示市場(chǎng)規(guī)模(gdp);不變美元的人均國(guó)內(nèi)生產(chǎn)總值來(lái)衡量勞動(dòng)力成本(pgdp);自然資源租金總額占國(guó)內(nèi)生產(chǎn)總值百分比做為自然資源可得性(resource)的衡量指標(biāo)。(2)進(jìn)入限制方面,選取航空運(yùn)輸貨運(yùn)量(百萬(wàn)噸公里)(airfreight)和每百人移動(dòng)手機(jī)訂閱(mobile)來(lái)衡量跨國(guó)企業(yè)的交通運(yùn)輸、信息搜集等交易成本。(3)貿(mào)易聯(lián)系方面,選取按購(gòu)買(mǎi)力平價(jià)計(jì)算的雙邊匯率(exchange)、加權(quán)平均適用關(guān)稅水平(tariff)以及中國(guó)對(duì)東道國(guó)出口額(export)三個(gè)指標(biāo)表示對(duì)外開(kāi)放程度。(4)制度文化距離方面,選取全球治理平均指標(biāo)衡量政府治理水平(government)。這些因素分別從資金經(jīng)營(yíng)、進(jìn)入限制、貿(mào)易聯(lián)系和制度文化距離等方面關(guān)系到跨國(guó)企業(yè)投資。

以上除了中國(guó)對(duì)東道國(guó)出口額來(lái)源于聯(lián)合國(guó)貿(mào)發(fā)會(huì)議數(shù)據(jù)庫(kù)、全球治理平均指標(biāo)來(lái)自于全球治理體系數(shù)據(jù)庫(kù)以外,其余數(shù)據(jù)全部出自世界銀行數(shù)據(jù)庫(kù)。

三、關(guān)鍵區(qū)位的初步選擇:基于空間溢出程度

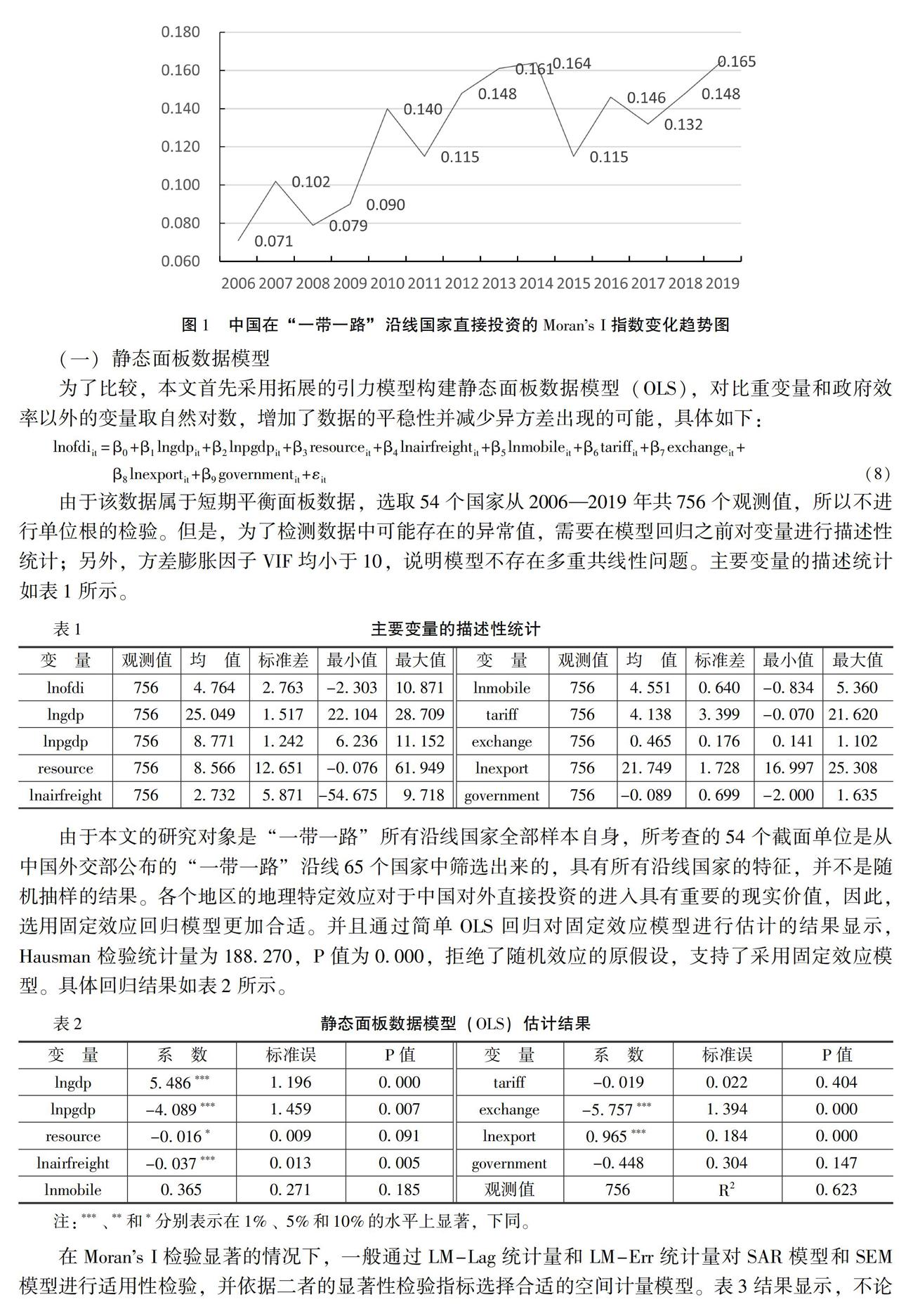

出于平衡空間計(jì)量模型中面板數(shù)據(jù)的考慮,本文選取“一帶一路”沿線(xiàn)的54個(gè)國(guó)家作為樣本國(guó)家;利用GeoDa軟件生成地理質(zhì)心距離的空間權(quán)重矩陣,通過(guò)Stata軟件計(jì)算2006—2019年中國(guó)對(duì)這54個(gè)國(guó)家直接投資存量的全局自相關(guān)Morans I指數(shù),并將其走勢(shì)描繪在圖1中。由圖1可以看出,2006—2019年中國(guó)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資的Morans I指數(shù)為正,并且通過(guò)了顯著性檢驗(yàn),說(shuō)明中國(guó)對(duì)該區(qū)域的直接投資呈現(xiàn)出吸納中國(guó)直接投資較多的“高—高”型國(guó)家集聚狀態(tài),以及吸納中國(guó)直接投資較少的“低—低”型國(guó)家集聚狀態(tài),而非隨機(jī)分布。從時(shí)空的演變趨勢(shì)來(lái)看,中國(guó)跨國(guó)企業(yè)在相關(guān)區(qū)域直接投資的空間相關(guān)程度呈現(xiàn)顯著波動(dòng),這恰恰說(shuō)明共建“一帶一路”倡議的提出雖然吸引了越來(lái)越多的中國(guó)企業(yè)來(lái)到“一帶一路”沿線(xiàn)國(guó)家進(jìn)行投資,但毋庸諱言,對(duì)投資地區(qū)的選擇存在一定的試探性和盲目性。

(一)靜態(tài)面板數(shù)據(jù)模型

為了比較,本文首先采用拓展的引力模型構(gòu)建靜態(tài)面板數(shù)據(jù)模型(OLS),對(duì)比重變量和政府效率以外的變量取自然對(duì)數(shù),增加了數(shù)據(jù)的平穩(wěn)性并減少異方差出現(xiàn)的可能,具體如下:

lnofdiit=β0+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+β6tariffit+β7exchangeit+

β8lnexportit+β9governmentit+εit(8)

由于該數(shù)據(jù)屬于短期平衡面板數(shù)據(jù),選取54個(gè)國(guó)家從2006—2019年共756個(gè)觀測(cè)值,所以不進(jìn)行單位根的檢驗(yàn)。但是,為了檢測(cè)數(shù)據(jù)中可能存在的異常值,需要在模型回歸之前對(duì)變量進(jìn)行描述性統(tǒng)計(jì);另外,方差膨脹因子VIF均小于10,說(shuō)明模型不存在多重共線(xiàn)性問(wèn)題。主要變量的描述統(tǒng)計(jì)如表1所示。

由于本文的研究對(duì)象是“一帶一路”所有沿線(xiàn)國(guó)家全部樣本自身,所考查的54個(gè)截面單位是從中國(guó)外交部公布的“一帶一路”沿線(xiàn)65個(gè)國(guó)家中篩選出來(lái)的,具有所有沿線(xiàn)國(guó)家的特征,并不是隨機(jī)抽樣的結(jié)果。各個(gè)地區(qū)的地理特定效應(yīng)對(duì)于中國(guó)對(duì)外直接投資的進(jìn)入具有重要的現(xiàn)實(shí)價(jià)值,因此,選用固定效應(yīng)回歸模型更加合適。并且通過(guò)簡(jiǎn)單OLS回歸對(duì)固定效應(yīng)模型進(jìn)行估計(jì)的結(jié)果顯示,Hausman檢驗(yàn)統(tǒng)計(jì)量為188.270,P值為0.000,拒絕了隨機(jī)效應(yīng)的原假設(shè),支持了采用固定效應(yīng)模型。具體回歸結(jié)果如表2所示。

在Morans I檢驗(yàn)顯著的情況下,一般通過(guò)LM-Lag統(tǒng)計(jì)量和LM-Err統(tǒng)計(jì)量對(duì)SAR模型和SEM模型進(jìn)行適用性檢驗(yàn),并依據(jù)二者的顯著性檢驗(yàn)指標(biāo)選擇合適的空間計(jì)量模型。表3結(jié)果顯示,不論是空間滯后模型還是空間誤差模型,LM統(tǒng)計(jì)量和穩(wěn)健LM統(tǒng)計(jì)量均通過(guò)了顯著性檢驗(yàn),拒絕了“干擾項(xiàng)不存在空間相關(guān)性”的原假設(shè),表明可以通過(guò)構(gòu)建空間計(jì)量模型,對(duì)中國(guó)在“一帶一路”沿線(xiàn)54個(gè)國(guó)家直接投資的空間溢出效應(yīng)進(jìn)行考察。

需要說(shuō)明的是,由于本文研究對(duì)象是周邊第三國(guó)直接投資對(duì)東道國(guó)直接投資的溢出情況,既然SAR模型通過(guò)了LM檢驗(yàn),后文將直接討論空間滯后模型,不再對(duì)空間誤差模型進(jìn)行擴(kuò)展。

(二)空間面板滯后模型

為進(jìn)一步考察中國(guó)對(duì)沿線(xiàn)國(guó)家直接投資的“毗鄰效應(yīng)”,將空間滯后變量納入非空間計(jì)量模型構(gòu)建空間面板滯后模型(SLM):

lnofdiit=β0+ρW·lnofdiit+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+β6tariffit+

β7exchangeit+β8lnexportit+β9governmentit+μi+εit(9)

在沒(méi)有考慮空間效應(yīng)的前提下進(jìn)行簡(jiǎn)單估計(jì),拒絕隨機(jī)效應(yīng)的原始假設(shè),說(shuō)明面板數(shù)據(jù)模型的誤差項(xiàng)中不隨時(shí)間變化的非觀測(cè)效應(yīng)與模型中控制的變量相關(guān);蔣偉[21]認(rèn)為,在加入代表空間效應(yīng)的新解釋變量后這種相關(guān)性依然存在,因此,空間面板模型仍然支持選擇固定效應(yīng)模型,其中,μi為個(gè)體固定效應(yīng)。本文選取的54個(gè)全樣本和東南亞、中西亞、中東歐國(guó)家三個(gè)子樣本的靜態(tài)空間滯后面板模型回歸結(jié)果如表4所示。

考慮到對(duì)外直接投資lnofdi的區(qū)位分布可能不僅呈現(xiàn)出地區(qū)集聚特征,而且在經(jīng)濟(jì)發(fā)展階段也存在差異,因此,分別估計(jì)空間滯后模型的時(shí)間固定效應(yīng)、地區(qū)固定效應(yīng)和雙固定效應(yīng)是必要的。在本文選取的54個(gè)樣本國(guó)家中,地區(qū)固定效應(yīng)模型具有更高的擬合優(yōu)度,說(shuō)明中國(guó)在沿線(xiàn)國(guó)家直接投資的投放呈現(xiàn)出區(qū)域性特征要強(qiáng)于時(shí)間性特征,區(qū)位選擇的變化主要源于橫截面?zhèn)€體間的差異(因此,本文只報(bào)告?zhèn)€體固定效應(yīng))。由于加入空間變量之后OLS估計(jì)將導(dǎo)致回歸結(jié)果有偏或無(wú)效,考慮極大似然估計(jì);R2由原來(lái)的0.623變?yōu)楦叩?.694,這說(shuō)明空間滯后模型具有更高的擬合優(yōu)度,并使回歸結(jié)果更加無(wú)偏一致。

由表4可知,第3列中空間滯后系數(shù)ρ為0.582并顯著為正,這說(shuō)明中國(guó)跨國(guó)企業(yè)在“一帶一路”沿線(xiàn)國(guó)家直接投資的區(qū)位選擇確實(shí)具有毗鄰溢出效應(yīng),對(duì)一國(guó)的直接投資會(huì)對(duì)周邊國(guó)家的直接投資產(chǎn)生明顯的帶動(dòng)作用。從傳統(tǒng)區(qū)位因素的影響來(lái)看,表4第2列中國(guó)內(nèi)生產(chǎn)總值(lngdp)系數(shù)顯著為正、人均國(guó)內(nèi)生產(chǎn)總值(lnpgdp)系數(shù)顯著為負(fù),意味著中國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資區(qū)位的選擇傾向是市場(chǎng)規(guī)模較大、勞動(dòng)力成本較低的國(guó)家。基礎(chǔ)設(shè)施完善程度方面,航空貨運(yùn)量(lnairfreight)系數(shù)顯著為負(fù),說(shuō)明中國(guó)企業(yè)積極響應(yīng)“一帶一路”倡議的號(hào)召,傾向于將更多的資金用于幫扶交通運(yùn)輸條件更欠缺的沿線(xiàn)國(guó)家,加速推進(jìn)互聯(lián)互通的實(shí)現(xiàn);而相對(duì)應(yīng)的移動(dòng)手機(jī)訂閱(lnmobile)系數(shù)顯著為正,意味著中國(guó)企業(yè)在“一帶一路”沿線(xiàn)更愿意去具有良好電訊、通信等基礎(chǔ)設(shè)施的國(guó)家進(jìn)行綠地投資。對(duì)外開(kāi)放程度方面,關(guān)稅總水平(tariff)對(duì)中國(guó)企業(yè)投資的影響并不顯著,這可能是因?yàn)檠鼐€(xiàn)國(guó)家對(duì)中國(guó)企業(yè)表現(xiàn)出截然不同的接納程度;在“一帶一路”沿線(xiàn)國(guó)家進(jìn)行區(qū)位選擇時(shí)會(huì)選擇匯率水平(exchange)相對(duì)較低的國(guó)家;跨國(guó)企業(yè)的直接投資呈現(xiàn)出明顯的貿(mào)易導(dǎo)向,即兩國(guó)貿(mào)易量(lnexport)增加直接導(dǎo)致了母國(guó)對(duì)東道國(guó)直接投資流入。自然資源租金總額占比(resource)與政府治理水平(government)并沒(méi)有通過(guò)顯著性檢驗(yàn),表明中國(guó)跨國(guó)企業(yè)在“一帶一路”的資源尋求動(dòng)機(jī)并不明顯,也不受東道國(guó)政治穩(wěn)定性和法律制度方面風(fēng)險(xiǎn)的左右,這從某種程度上印證了中國(guó)“一帶一路”命運(yùn)共同體的戰(zhàn)略意義。

在不考慮對(duì)外直接投資連續(xù)性和動(dòng)態(tài)性情況下,空間毗鄰效應(yīng)檢驗(yàn)的結(jié)果顯示三個(gè)子樣本存在和全樣本一致的正向空間毗鄰效應(yīng),其中,東南亞的空間依賴(lài)性最強(qiáng)(0.587),中西亞次之(0.312),而中東歐地區(qū)的對(duì)外直接投資空間溢出最弱(0.285)。根據(jù)中國(guó)當(dāng)前在“一帶一路”沿線(xiàn)國(guó)家直接投資的空間集聚的實(shí)際情況,東南亞、中西亞和中東歐三個(gè)區(qū)域的集聚程度依次遞減,這很可能是由于對(duì)外直接投資的循環(huán)累積關(guān)系帶來(lái)的內(nèi)生性問(wèn)題引起的,如果繼續(xù)對(duì)東南亞加強(qiáng)投資可能加大投資布局的失衡現(xiàn)狀。

(三)動(dòng)態(tài)空間面板滯后模型

外商直接投資往往表現(xiàn)出延續(xù)性和動(dòng)態(tài)性,因此,要在空間面板滯后模型的基礎(chǔ)上將滯后一期的被解釋變量考慮進(jìn)來(lái),以解決可能存在的內(nèi)生性問(wèn)題,以此構(gòu)建動(dòng)態(tài)空間面板滯后模型(DSLM):

lnofdiit=β0+ρW·lnofdiit+ψlnofdiit-1+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+

β6tariffit+β7exchangeit+β8lnexportit+β9governmentit+μi+εit(10)

處理動(dòng)態(tài)空間面板模型的辦法,用廣義矩估計(jì)GMM代替極大似然估計(jì)MLE,具體回歸結(jié)果如表5所示。

在影響因子中加入滯后一期的被解釋變量,全樣本空間滯后系數(shù)(0.061)依舊可以通過(guò)顯著性檢驗(yàn),滯后期對(duì)外直接投資系數(shù)(0.764)顯著為正,說(shuō)明跨國(guó)公司前期的投資行為確實(shí)影響了后期的投資決策,即中國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家的直接投資的確呈現(xiàn)出循環(huán)因果和空間毗鄰的“發(fā)展性”特征。相比較空間面板滯后模型,周邊國(guó)家吸收對(duì)外直接投資的綜合影響程度從之前的0.582下降到了0.061,暗示這種較大波動(dòng)來(lái)源于直接投資的累積循環(huán)性質(zhì),進(jìn)一步驗(yàn)證了靜態(tài)模型中的空間毗鄰效應(yīng)會(huì)受到空間集聚效應(yīng)的內(nèi)生性干擾,呈現(xiàn)出偏高的假象。動(dòng)態(tài)空間面板滯后模型的回歸結(jié)果顯示,從反映空間集聚程度的滯后期系數(shù)來(lái)看,東南亞國(guó)家(0.815)優(yōu)先于中西亞國(guó)家(0.789),中西亞國(guó)家(0.789)優(yōu)先于中東歐國(guó)家(0.714);而從反映空間溢出程度的空間滯后系數(shù)來(lái)看,中西亞國(guó)家(0.133)優(yōu)先于中東歐國(guó)家(0.093),中東歐國(guó)家(0.093)要優(yōu)于東南亞國(guó)家(0.040)。把空間集聚和空間溢出分開(kāi)后,可更直觀地看到二者之間并非完全一致。根據(jù)“關(guān)鍵區(qū)位”的選擇要點(diǎn),比較因?yàn)榭臻g依賴(lài)產(chǎn)生不同毗鄰效應(yīng)程度的三個(gè)子樣本,發(fā)現(xiàn)對(duì)中國(guó)直接投資產(chǎn)生反應(yīng)度最強(qiáng)的地區(qū)是中西亞、次強(qiáng)地區(qū)是中東歐,而最弱的區(qū)域是東南亞,這可能是因?yàn)橹形鱽唶?guó)家屬于較落后經(jīng)濟(jì)體,中國(guó)跨國(guó)企業(yè)的初始投資對(duì)該區(qū)域的經(jīng)濟(jì)地理重塑作用最強(qiáng),并能迅速發(fā)揮其所有權(quán)優(yōu)勢(shì)擴(kuò)大投資規(guī)模;而中東歐國(guó)家屬于較發(fā)達(dá)經(jīng)濟(jì)體,中國(guó)跨國(guó)企業(yè)在這里的直接投資“資產(chǎn)尋求”動(dòng)機(jī)更加明顯,以此增強(qiáng)基礎(chǔ)能力并吸引后續(xù)投資;東南亞國(guó)家對(duì)中國(guó)OFDI的排斥程度最高,從長(zhǎng)遠(yuǎn)來(lái)看不利于動(dòng)態(tài)優(yōu)勢(shì)的累積。

四、關(guān)鍵區(qū)位的修正:投資環(huán)境與空間布局的結(jié)合

以上基于對(duì)“一帶一路”沿線(xiàn)三個(gè)地區(qū)進(jìn)行了空間溢出程度的對(duì)比,找到了對(duì)中國(guó)直接投資反應(yīng)度最強(qiáng)、次強(qiáng)和較弱的區(qū)域。但是,更有效的關(guān)鍵區(qū)位需要結(jié)合中國(guó)在“一帶一路”沿線(xiàn)各國(guó)直接投資的空間分布現(xiàn)狀和投資環(huán)境,篩選出最具投資潛力標(biāo)國(guó)家。換言之,需要在經(jīng)驗(yàn)事實(shí)基礎(chǔ)上對(duì)選擇出的關(guān)鍵區(qū)位作出修正,以更明確的信息引導(dǎo)中國(guó)企業(yè)的投資。

中國(guó)企業(yè)在“一帶一路”沿線(xiàn)大型投資受挫情況,對(duì)關(guān)鍵區(qū)位選擇的修正具有重要參考價(jià)值。數(shù)據(jù)顯示,2006年至2018年6月中國(guó)跨國(guó)企業(yè)在對(duì)“一帶一路”進(jìn)行大型投資中有75項(xiàng)受挫,占中國(guó)受挫大型投資總數(shù)的29.64%;受挫投資金額為952.9億美元,占大型受挫投資總額的27%。大量投資受挫的經(jīng)驗(yàn)事實(shí)表明,空間條件必須與東道國(guó)的投資環(huán)境契合,才能最終選擇關(guān)鍵區(qū)位,投資環(huán)境應(yīng)當(dāng)成為決定性的關(guān)鍵因素。

為綜合反映“一帶一路”沿線(xiàn)國(guó)家的投資環(huán)境情況,2018年國(guó)家信息中心“一帶一路”大數(shù)據(jù)中心編制了“一帶一路”沿線(xiàn)國(guó)家投資環(huán)境指數(shù),從政治環(huán)境、經(jīng)濟(jì)環(huán)境、營(yíng)商環(huán)境、自然環(huán)境和對(duì)華關(guān)系等五個(gè)方面對(duì)“一帶一路”沿線(xiàn)國(guó)家進(jìn)行測(cè)評(píng)。該指數(shù)報(bào)告顯示,從投資環(huán)境最優(yōu)的角度來(lái)看,新加坡、阿聯(lián)酋、俄羅斯、印度尼西亞、波蘭、匈牙利、越南、捷克、泰國(guó)和卡塔爾這10個(gè)國(guó)家可作為重點(diǎn)目標(biāo)國(guó)備選。顯然,中國(guó)跨國(guó)企業(yè)在“一帶一路”的投資現(xiàn)狀不可能與上述結(jié)構(gòu)一致;投資區(qū)域嚴(yán)重失衡,必然對(duì)投資空間效率產(chǎn)生負(fù)面影響。據(jù)《2019年中國(guó)對(duì)外直接投資公報(bào)》披露,中國(guó)境內(nèi)投資者在“一帶一路”沿線(xiàn)的對(duì)外直接投資分布嚴(yán)重不均衡,主要流向新加坡、印度尼西亞、俄羅斯、老撾、馬來(lái)西亞、阿聯(lián)酋、哈薩克斯坦、泰國(guó)、越南、柬埔寨等國(guó)家,對(duì)前二十國(guó)投資存量總額占對(duì)全球投資存量總額的90%;而其他國(guó)家尤其中東歐國(guó)家吸引的中國(guó)對(duì)外直接投資數(shù)額極其有限。為了直觀顯示中國(guó)跨國(guó)企業(yè)對(duì)沿線(xiàn)國(guó)家直接投資的空間分布情況,本文畫(huà)出2019年中國(guó)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資的四象限散點(diǎn)圖,如圖2所示。

圖2中,以中國(guó)對(duì)東道國(guó)直接投資為橫坐標(biāo),以對(duì)周邊國(guó)家直接投資的空間加權(quán)值為縱坐標(biāo),分別選取兩個(gè)變量的平均值為原點(diǎn)構(gòu)建坐標(biāo)系,四個(gè)不同的象限分別對(duì)應(yīng)一個(gè)地區(qū)與其相鄰地區(qū)四種不同的局部空間聯(lián)系。位于散點(diǎn)圖右上方第一象限內(nèi)的地區(qū)本身吸引較多的中國(guó)投資,并且附近地區(qū)也吸引較多的中國(guó)直接投資,此類(lèi)地區(qū)被稱(chēng)為“高高”型地區(qū);位于散點(diǎn)圖左上方第二象限內(nèi)的地區(qū)本身吸收中國(guó)直接投資較少,但是其附近地區(qū)具有較大規(guī)模的中國(guó)企業(yè)投資,此類(lèi)地區(qū)被稱(chēng)為“低高”型地區(qū);位于散點(diǎn)圖左下方第三象限內(nèi)的地區(qū)稱(chēng)為“低低”型地區(qū);位于散點(diǎn)圖右下方第四象限內(nèi)的地區(qū)稱(chēng)為“高低”型地區(qū)。

從圖2可以看出,2019年中國(guó)企業(yè)對(duì)“一帶一路”沿線(xiàn)國(guó)家直接投資的空間分布特點(diǎn)是,處于“高高”“高低”區(qū)域的大都位于東盟、蒙俄和西亞,而處于“低低”“低高”區(qū)域的是東歐和中亞。散點(diǎn)圖的擬合線(xiàn)經(jīng)過(guò)一三象限,由此得出與之前一致的結(jié)論,即該區(qū)域?qū)ν庵苯油顿Y之間的確存在正向的空間毗鄰效應(yīng);第三象限的點(diǎn)明顯多于第一象限,暗示這種毗鄰更多的表現(xiàn)出“低低”的低水平集聚。這一情況可能與“一帶一路”啟動(dòng)初期的對(duì)外投資增長(zhǎng)過(guò)快的情況相關(guān)。面對(duì)當(dāng)前投資布局不均、“低低”集聚嚴(yán)峻、中國(guó)對(duì)外直接投資規(guī)模仍然有限的現(xiàn)狀,應(yīng)考慮按照“關(guān)鍵區(qū)位”改變目前的局部集聚現(xiàn)狀。根據(jù)空間溢出程度最大原則和投資環(huán)境指數(shù)靠前原則,我們篩選出了位于中西亞的阿聯(lián)酋和卡塔爾,中東歐的俄羅斯、波蘭、匈牙利和捷克,位于東南亞的新加坡、印度尼西亞、越南和泰國(guó)為下階段中國(guó)對(duì)外直接投資優(yōu)先進(jìn)入的目標(biāo)國(guó)家。進(jìn)一步地,俄羅斯位于第四象限的“高低”型地區(qū),說(shuō)明雖然其自身吸引了大量中國(guó)企業(yè)投資在此集聚,但是周邊國(guó)家的投資規(guī)模仍然相對(duì)較低,目前并不能界定為“擴(kuò)散中心”;波蘭、匈牙利和捷克都位于第三象限“低低”型地區(qū),這里是目前中東歐的投資洼地,并具有較大的投資潛力和引力。

五、結(jié) 論

在有限對(duì)外投資規(guī)模的條件約束下,選擇好中國(guó)企業(yè)在“一帶一路”沿線(xiàn)國(guó)家投資的關(guān)鍵區(qū)位,無(wú)疑將提升投資效率,有效地規(guī)避投資風(fēng)險(xiǎn)。本文通過(guò)界定“關(guān)鍵區(qū)位”發(fā)現(xiàn):其一,中國(guó)在“一帶一路”沿線(xiàn)國(guó)家的直接投資存在“累積效應(yīng)”“毗鄰效應(yīng)”,進(jìn)而產(chǎn)生空間聚集與空間溢出,但是二者之間并非完全一致。前者東南亞國(guó)家優(yōu)先于中西亞國(guó)家,中西亞國(guó)家優(yōu)先于中東歐國(guó)家;而后者中西亞國(guó)家優(yōu)先于中東歐國(guó)家,中東歐國(guó)家要優(yōu)于東南亞國(guó)家。其二,引入投資環(huán)境指數(shù)的進(jìn)一步分析表明,中國(guó)直接投資的空間集聚并不能代表全部企業(yè)的偏好,投資環(huán)境的質(zhì)量和不確定性也是投資失敗的主要原因,對(duì)引致企業(yè)初始投資也具有決定性的作用。其三,結(jié)合空間溢出效應(yīng)和投資環(huán)境指數(shù)看,發(fā)現(xiàn)最具有關(guān)鍵區(qū)位特征的國(guó)家并非是當(dāng)前中國(guó)企業(yè)投資最多的區(qū)位,而是相反;這一發(fā)現(xiàn)為“一帶一路”從國(guó)家層面調(diào)整投資布局提供了思路的支持。本文具有明顯的政策含義。

第一,中國(guó)在“一帶一路”沿線(xiàn)國(guó)家的新投資要充分利用在沿線(xiàn)國(guó)家先行投資形成的經(jīng)濟(jì)地理重塑效應(yīng),盡可能形成投資跟進(jìn)和空間聚集。要鼓勵(lì)國(guó)內(nèi)中小企業(yè)與國(guó)有大企業(yè)在“一帶一路”對(duì)外投資項(xiàng)目的合作,實(shí)現(xiàn)抱團(tuán)出海;積極發(fā)展中國(guó)在目標(biāo)國(guó)家建設(shè)工業(yè)園區(qū),利用園區(qū)的產(chǎn)業(yè)關(guān)聯(lián)、資源共享、環(huán)境共生的機(jī)制,提升中國(guó)企業(yè)對(duì)外投資的空間效率。

第二,對(duì)中國(guó)在“一帶一路”沿線(xiàn)國(guó)家的投資空間布局重點(diǎn)進(jìn)行動(dòng)態(tài)調(diào)整,盡可能使投資空間分布相對(duì)均衡,以提升投資的效率與安全。在對(duì)外投資規(guī)模有限的情況下,中國(guó)跨國(guó)企業(yè)有計(jì)劃、有步驟、分階段地進(jìn)入“一帶一路”關(guān)鍵區(qū)位特征明顯的沿線(xiàn)國(guó)家,這將有利于克服中國(guó)企業(yè)在 “一帶一路”的“后來(lái)者劣勢(shì)”和“外來(lái)者劣勢(shì)”。

第三,評(píng)估并確定中國(guó)在“一帶一路”沿線(xiàn)國(guó)家直接投資的關(guān)鍵區(qū)位,要高度重視投資環(huán)境在其中的決定性作用。投資環(huán)境不確定或者惡化是中國(guó)在“一帶一路”沿線(xiàn)國(guó)家很多投資項(xiàng)目失敗的根源所在。在空間溢出效應(yīng)明顯的一些地區(qū),中國(guó)企業(yè)投資的成功概率并不高,導(dǎo)致投資失效并形成難以回收的沉沒(méi)成本。因此,關(guān)鍵區(qū)位的選擇必須兼顧空間條件和東道國(guó)區(qū)位環(huán)境因素。

“一帶一路”建設(shè)是一個(gè)較長(zhǎng)的歷史過(guò)程,企業(yè)的直接投資規(guī)模、空間效率和持續(xù)性對(duì)中國(guó)實(shí)現(xiàn)“一帶一路”倡議的主導(dǎo)者地位至關(guān)重要;與此同時(shí),中國(guó)跨國(guó)企業(yè)的對(duì)外投資優(yōu)勢(shì)缺失也需要尋找緩解和實(shí)現(xiàn)動(dòng)態(tài)成長(zhǎng)的外生因素。“關(guān)鍵區(qū)位”選擇為此提供了重要的思路,其實(shí)質(zhì)是企業(yè)投資行為與“關(guān)鍵區(qū)位”經(jīng)濟(jì)地理的動(dòng)態(tài)耦合。

參考文獻(xiàn):

[1] UNCTAD. Reforming International Investment Governance[R]. World Investment Report,2015.

[2] Dunning, J.H. The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions[J]. Journal of International Business Studies, 1988, 19(1):1-31.

[3] 王碧珺. 被誤讀的官方數(shù)據(jù)——揭示真實(shí)的中國(guó)對(duì)外直接投資模式[J]. 國(guó)際經(jīng)濟(jì)評(píng)論, 2013,(1):61-74.

[4] Mathews, J.A. Dragon Multinationals: New Players in 21st Century Globalization[J]. Asia Pacific Journal of Management, 2006, 23(1):5-27.

[5] Luo,Y., Tung,R. L. International Expansion of Emerging Market Enterprises: A Springboard Perspective[J]. Journal of International Business Studies, 2007, 38(4):481-498.

[6] Busenitz,L.W., Gómez,C., Spencer,J.W. Country Institutional Profiles: Unlocking Entrepreneurial Phenomena[J]. Academy of Management Journal, 2000, 43(5):994-1003.

[7] Barkema,H.G., Vermeulen,F(xiàn). International Expansion Through Start-up or Acquisition: A Learning Perspective[J]. Academy of Management Journal, 1998, 41(1):7-26.

[8] Birkinshaw,J., Bresman,H., Hkanson,L. Managing the Post-Acquisition Integration Process: How the Human Integration and Task Integration Processes Interact to Foster Value Creation[J]. Journal of Management Studies, 2000, 37(3): 395-425.

[9] Delios,A., Henisz,W. J. Policy Uncertainty and the Sequence of Entry by Japanese Firms, 1980—1998[J]. Journal of International Business Studies, 2003, 34(3): 227-241.

[10] 黃群慧.論中國(guó)工業(yè)的供給側(cè)結(jié)構(gòu)性改革[J].中國(guó)工業(yè)經(jīng)濟(jì), 2016, (9):5-23.

[11] Liebscher,K. Foreign Direct Investment in Europe: A Changing Landscape[M]. Cheltenham: Edward Elgar Publishing, 2007.207-267.

[12] 王建華,李艷紅.國(guó)際R&D溢出的地理效應(yīng)——對(duì)Keller問(wèn)題的進(jìn)一步回答[J].國(guó)際貿(mào)易問(wèn)題,2014,(10):144-154.

[13] Mi,L., Yum,K.K. FDI Technology Spillovers, Geography, and Spatial Diffusion[J]. International Review of Economics & Finance, 2016,43(2):257-274.

[14] Tanaka,K., Hashiguchi,Y. Spatial Spillovers From Foreign Direct Investment: Evidence From the Yangtze River Delta in China[J]. China & World Economy, 2015, 23(2): 40-60.

[15] Nelson,R., Winter,S.G. The Schumpeterian Tradeoff Revisited[J]. The American Economic Review, 1982,72(1):114-132.

[16] Bitzenis,A.P., Andronikidis,A., Papadimitriou,P.D. Does New Regionalism Theory Explain the Complementary Role of Foreign Direct Investment and Trade Activity in the Central and Eastern European Region? The Case of Bulgaria[J]. Forum for Social Economics, 2013, 42(2-3):257-280.

[17] Qian,G. Performance of U.S. FDI in Different World Regions[J]. Asia Pacific Journal of Management, 2000, 17(1):67-83.

[18] Fallick,B., Fleischman,C.A., Rebitzer,J.B. Job-Hopping in Silicon Valley: Some Evidence Concerning the Micro-Foundations of a High Technology Cluster[J]. The Review of Economics and Statistics, 2006, 88(3):472-481.

[19] Kloosterman,R.C. Walls and Bridges: Knowledge Spillover Between Superdutch Architectural Firms[J]. Social Science Electronic Publishing, 2008, 8(4):545-563.

[20] Bank, W.Reaping Benefits of FDI and Reshaping Shanghais Economic Landscape[R]. World Bank Other Operational Studies,2012.

[21] 蔣偉.中國(guó)商直接投資區(qū)位決定:基于“第三方效應(yīng)”的空間計(jì)量分析[J].世界經(jīng)濟(jì)研究,2012,(1):75-89.

(責(zé)任編輯:于振榮)

收稿日期:2021-04-20

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金項(xiàng)目“基于準(zhǔn)技術(shù)前沿的中國(guó)創(chuàng)新發(fā)展的實(shí)現(xiàn)路徑與制度保證研究”(19BJL014)

作者簡(jiǎn)介:

楊先明(1953-),男,浙江寧波人,教授,博士,博士生導(dǎo)師,主要從事世界經(jīng)濟(jì)學(xué)和發(fā)展經(jīng)濟(jì)學(xué)研究。E-mail:xmyang@ynu.edu.cn

黃 華(1992-),女,河南平頂山人,博士研究生,主要從事世界經(jīng)濟(jì)學(xué)和發(fā)展經(jīng)濟(jì)學(xué)研究。E-mail:564672499@qq.com