H公司破產重組分析

2021-08-09 07:56:08趙婕

商場現代化 2021年12期

趙婕

摘 要:H公司自實施多元化戰略以來,盲目全產業全球化激進并購擴張,企業規模迅速增長。但是H公司由于過分依賴融資并購,遭遇資金鏈斷裂,陷入流動性危機,宣布破產重組。以盈利能力和償債能力為切入點,闡述H公司的過度并購及關聯交易,剖析H公司的破產重組原因,提出相應的建議。

關鍵詞:H公司;并購擴張;關聯交易

一、引言

H公司成立于1993年,主營業務為國內航空客貨郵運輸業務,與航空運輸相關的服務,是國內四大航空公司之一。伴隨經濟全球化的推進,單一化行業已經不能滿足H公司的發展需求,實施多元化轉型發展迫在眉睫,2004年正式提出多元化擴張戰略,H公司采取高杠桿和產融結合的措施,聚焦布局橫向和縱向產業鏈,激進并購擴張。與原先制定的向航空業上下游擴張的方向不同,公司實際上全行業的并購模式。2008年-2017年,公司堅持擴張戰略,頻繁購置海內外資產,短短幾年,企業資產規模極大增加,資本運作效率顯著提高,企業市場價值顯著攀升。與此同時,H公司的現金流水平和償債能力并不足以長期支持高額杠桿,企業潛在的財務風險顯著增加,負債率逐年增加。2017年公司旗下多家公司停牌,2018年陷入流動性危機中,變賣資產等多項措施雖已有成效,但未化解財務風險。無獨有偶,受2020年新冠疫情和全球經濟下行的影響,營收能力大幅下跌,H公司危機爆發,在海南省政府的幫助下,進入破產重組,全面處置風險。

二、H公司破產重整問題分析

H公司自成立以來,歷經快速并購階段、多元轉型發展階段、多措施自救階段,企業雖創造諸多輝煌,卻終不堪重負,于2020年1月30日,宣布破產重組。H公司的破產重組主要受激進并購和關聯交易的影響。

1.H公司擴張并購分析

合理的并購策略使得企業在短期內獲得超額利潤,提升企業績效,提高資本運營能力,分散企業風險,但是并購效果會隨著時間逐漸下降,甚至給企業帶來負面影響。

(1)H公司擴張并購盈利能力分析

H公司的并購雖然短時間讓企業的營業收入和凈利潤得到顯著提升,但是利潤主要來自于公允價值變動、投資收益和營業外收入等。為考察H公司并購引起的真實凈利潤,采用扣除非經常性損益的凈利潤。我國證監會將非經常性損益定義為:公司發生的與經營業務無直接關系的收支,以及雖與經營業務相關,但由于性質、金額或發生頻率等方面的原因,影響了真實、公允地反映公司正常盈利能力的各項收支。非經常損益的凈利潤=凈利潤-投資收益-公允價值變動損益-營業外收入+營業外成本,非經常性損益的凈利潤代表排除并購的盈利狀況,分析H公司日常經營的盈利水平。

由H公司的凈利潤和扣除非經常性損益的凈利潤的變動情況看,2015年-2018年保持同向波動,但2015年-2017年是正向的同向變動,2018年兩者都是負向同向變動,而2019年兩者為反向同向變動。可以看出,H公司的主營業務的盈利能力一般,并購擴張在前三年依舊占凈利潤的一半左右,說明短期合理的并購對利潤有顯著的提升。同時,2019年的凈利潤由負轉正主要是依賴非經常性損益,H公司的并購擴張沒有使得利潤降低對非經常性損益的依賴度,這說明H公司的并購擴張并非完善產業鏈或產業優質整合,而是短期持有并購資產,投機拋售賺取差額,或是取得相關政府補貼的行為,這不利于企業的長期發展,存在較高的風險,一旦資金鏈斷裂,主營業務的盈利能力也會受影響。況且,H公司持續高額的并購支出的潛在負面效應逐步攀升,常態化的現金缺口使得資本構成不健康,過度依賴財務杠桿效應,同時主營業務不能產生足額的經營現金流量,無法為企業造血。H公司近年的財務報表顯示,H公司的并購擴張進程中存在大量的短期持有并購資產后出售行為,說明并購擴張并非多元化的產權融合,可能是股權投資。這種未基于企業發展的策略,不能顯著提升主營業務的競爭力,對盈利能力的改善效果甚微,財務風險終究會作用于企業的業績。潛在的流動性危機爆發導致2018年的利潤轉負,2018年-2019年的利潤為負,已經證明該不良并購行為不利于企業發展。

從H公司歷年的營業收入及銷售毛利率圖中,可以看出營業收入保持平穩增長,這是因為自2015年開始大幅并購以來,隨著并購業務的增多,H公司的營業收入大幅提升。相反,銷售毛利率前三年呈平緩下滑狀,2018年則斷崖式下跌,說明新并購業務收入增長能力明顯弱于費用增長水平,融資成本高于并購業務的盈利能力,這說明從長期看,不良并購導致銷售毛利率波動下滑,增加公司經營的不穩定性,對企業績效及盈利能力的推動作用不明顯。同時,側面說明H公司并購業務的銷售毛利率較低,激進擴張策略沒有真正地提升企業盈利水平,反映出H公司并購策略的低效性。

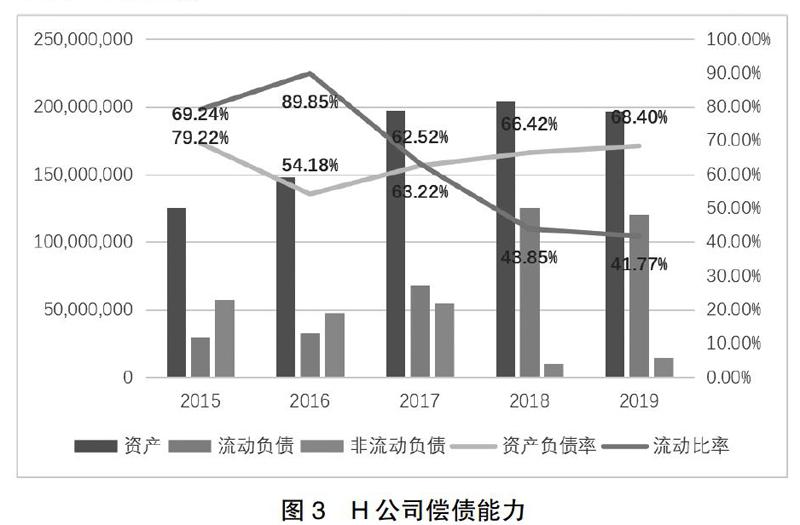

(2)H公司擴張并購償債能力分析

從H公司償債能力指標圖中得出,隨著并購的加深,資產和流動負債呈平穩上升式,資產在2019年有小幅度下跌,這是因為自2018年H公司陷入流動性危機以來,H公司大量變賣資產,清償債務,譬如2019年H公司將所持北京國晟物業管理有限公司75.1%股權賣出,還以2750萬美元的價格出售兩架B737-800飛機。

由于航空行業重資產的獨特性使得航空行業具有高杠桿的特性,多數航空公司普遍具有較高的資產負債率,通常認為航空行業的資產負債率保持在40%-60%較為健康。而H公司的資產負債率始終保持較高水平,債務規模逐年增長,這是因為H公司并購是采用加大財務杠桿的方式取得的,產生大量負債。H公司在大規模并購過程中,資金需求是巨大且持續的,促使H公司將銀行貸款、上市、發行債券、私募作為融資的主要手段,即將債務融資作為并購乃至經營的主要籌資方式。盡管資產負債規模逐年上升,但融資結構不合理,負債期限與資產結構不相符。值得注意的是,H公司的關聯擔保的融資占據一定的比例,其他公司或為H公司做擔保人,多渠道融資,用所得資金并購新公司,再使得新公司為擔保人融資,循環式的融資方式增加了并購規模,但融資風險和杠桿風險也逐步提升。公司集團依靠信貸膨脹推動資產大幅增加,掩飾并購過程中的諸多問題,觸發資金鏈斷裂,形成惡性循環。

2.H公司關聯交易

1998年,公司集團在海南航空的基礎上成立,自實施多元化發展戰略以來,公司集團主要通過建立財務公司、設立上市公司等融資平臺、參控股金融企業、全球化并購等方式構造內部資本市場,而H公司就是公司集團內部資本市場中重要的一環。公司集團利用H公司的優質股權或債券,為資金缺乏的成員公司募集資金,提供關聯擔保,解決其他集團成員單位的資金困難。2018年,公司集團利用H公司的優質融資能力,向銀行申請三筆貸款,用于償還境內外公開市場債券。2020年4月,H公司為幫公司集團償還負債,收購中國新華航空集團有限公司12.18%股權,收購海南天羽飛行訓練有限公司100%股權,兩筆交易中,公司集團均為關聯方,該兩筆交易為關聯交易。H公司與公司集團的關聯交易實質上是轉移H公司的利益,占用H公司的貨幣資金,增加H公司的財務風險。

在公司集團擴張的過程中,其內部也存在關聯租賃,旨在交換集團內部利益,輸送資金,緩解資金缺乏成員公司的壓力,關聯租賃包括融資租賃和經營租賃,集團成員公司內部定價,使得資金傳輸更為便捷,H公司與渤海金控之間發生多次頻繁的租賃業務。

關聯交易在一定程度上,實現了集團內部資金的充分流動,保持了集團內部的平衡發展,使得部分因缺乏資金的成員企業得到了發展,可能會帶動集團整體的向好發展,集團內部自身提供融資資金,降低了企業資本成本,緩解融資約束。同時,集團整體向好也可以降低外部融資壓力,增強外部融資水平。

但是,資本內部流動可能會損害原本具有優勢一方的利益,公司航空為向集團或成員公司提供流動性強的貨幣資金,必須保持較高比例的貨幣資金,這種占用不僅浪費資源,在維持自身營運能力的同時,可能需要貸款或融資,一方面增加了財務成本,降低資產收益率,損害股東權益,另一方面影響主營業務的運行,使得營業收入降低,毛利率大幅下降,公司航空的財務風險增加。

三、結論與建議

H公司破產重組主要是由于企業過度并購擴張引發的系列問題導致的,是企業發展中戰略決策和實施失誤造成的,破產重組不意味著破產清算,公司有優質低估的高品牌價值、完善的航線網絡、龐大的客戶群體,通過破產重組,合理配置負債、資產、股權等,化解企業財務風險,整合企業優質資源,重新制定企業發展戰略與目標,讓公司重生,實現企業和債權人多方共贏。

1.監管關聯交易

關聯交易是一把雙刃劍,既可使集團內部資金暢通流動,降低融資成本,又可能會利用不對等價值交易損害優質企業利益。而損害優質企業利益的主要原因是,交易價格是否偏離真實的交易標的物價值。當交易價格嚴重偏離交易標的物的真實價值,實質上是集團及其他內部企業掏空該公司的表現。為維護資本市場的穩定性,可從以下幾個方面入手,一是監管法規,完善法律法規,細化關聯交易的法規條款,規范關聯方、控股股東及實際控制人等的不合理關聯交易行為,維持市場的合理交易秩序。二是完善關聯交易信息披露制度,強制披露相關的關聯交易信息,加強審計等第三方機構的介入,規定明確的關聯交易定義機制,合理應用社會監督,加大對嚴重偏離交易實質的關聯交易各方的懲罰力度,不限于經濟補償,保障中小股東的利益,防止損害優質成員企業的利益。三是健全資產評估機制。偏離真實價值的資產評估使得H企業的公司價值下降,也反向縱容不合理交易的存在,資產評估作為交易關鍵的步驟,需要更完善的機制體系,以保障交易各方的利益。設置統一的監管機構及監管法規,使得交易市場秩序化和公平化,根據不同行業的特性,制定相關的評估總則和具體執行細則以及操作指南等,監管相關的評估業務。注重事后檢查,區分重點,加強懲治力度,落實追究機制,盡可能全面統一監管資產評估。

2.合理應用融資

H公司過分依賴債務融資,不注重企業發展情況和風險承受能力,盲目擴大債務融資規模,導致流動性危機的爆發。H公司應選擇多元化融資方式,內部融資和外部融資結合,債務融資和股權融資結合,使得融資效益最大化、風險可控化。融資方式的選擇應立足于企業的發展目標及戰略,基于明確的經營計劃、融資成本和融資風險,選擇不同的融資方式。企業應盡可能選擇適合企業發展壯大的融資方式,合理控制融資成本,采取合理有效的成本控制手段,根據市場及時調整融資。同時,提升企業的風險防范能力,采取合理有效的風險防范對策,完善內部控制體系和風險管理機制,將融資風險和融資收益控制在相對平衡的框架內。

3.依托主營業務產業鏈并購

H公司盲目全產業并購擴張,增加財務杠桿風險,偏離資產負債率合理水平,合并的業務的毛利率和營業收入的增長不及合并費用的增長,不利于企業的長期發展。H公司應以航空業為基點,放棄與航空業相關性低的業務行業,剝離不良并購資產,制定合理明確的主線戰略,集中資源向上下游并購拓展業務,形成航空環狀的產業布局,做到資源合理融合。同時,并購需注重協同效率,并購資產應與合并成本相適應,合理利用財務杠桿,發揮并購多方企業的優勢。整合公司管理資源,加強組織內部協同合作,精細化制定分步策略,規范資本運轉,建立完善的內部控制體系和風險管理制度。

參考文獻:

[1]趙宇維.基于現金流視角的海南航空財務風險研究[J].中國管理信息化,2020,23(13):48-50.

[2]謝軍,黃莉娟,柯朱穎,曾萍.公司集團內部資本市場有效性研究[J].會計之友,2020(05):125-132.

[3]陳穎瀟.民營企業財務風險研究——以公司集團為例[J].經濟研究導刊,2019(31):99-102.

[4]張霞,彭紅丹.集團公司發展中面臨的財務風險及其管控對策——以公司集團為例[J].企業改革與管理,2019(17):47-48.

[5]李永臣,孫平,丁相寶.非經常性損益對上市公司財務業績影響研究[J].財會通訊,2016(01):20-23.

[6]沈振宇,宋夏云.另類股東控制、關聯交易與掏空——海南航空與公司集團關聯交易的案例研究[J].北京工商大學學報(社會科學版),2015,30(01):69-79.