“雙循環(huán)”新發(fā)展格局的國(guó)際比較與啟示

2021-08-09 02:32:31楊盼盼崔曉敏

開放導(dǎo)報(bào) 2021年1期

楊盼盼 崔曉敏

[摘要] 從美歐日經(jīng)驗(yàn)看,發(fā)達(dá)經(jīng)濟(jì)體的“雙循環(huán)”格局存在不同模式,國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)需要關(guān)注制造業(yè)和服務(wù)業(yè)的差異性。其中,美國(guó)在國(guó)內(nèi)循環(huán)和國(guó)外循環(huán)兩個(gè)維度都處于最高,主要因其服務(wù)業(yè)在國(guó)內(nèi)市場(chǎng)和國(guó)際市場(chǎng)均具有很高的競(jìng)爭(zhēng)力,同時(shí)在高端制造業(yè)領(lǐng)域出口獲取了較高的增加值。歐盟整體循環(huán)程度與美國(guó)類似,但單個(gè)經(jīng)濟(jì)體的國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)的水平則較低,主要表現(xiàn)為面向歐盟內(nèi)部國(guó)家的循環(huán)。歐盟模式對(duì)中國(guó)構(gòu)建“雙循環(huán)”具有借鑒意義,其引申的政策含義包括進(jìn)一步開放國(guó)內(nèi)市場(chǎng),營(yíng)造良好的競(jìng)爭(zhēng)環(huán)境,加快疏通國(guó)內(nèi)大循環(huán)的痛點(diǎn)和堵點(diǎn),推進(jìn)東亞地區(qū)實(shí)體經(jīng)濟(jì)共同市場(chǎng)建設(shè)等。

[關(guān)鍵詞] “雙循環(huán)” 國(guó)際比較? ?國(guó)內(nèi)增加值? ?共同市場(chǎng)

[中圖分類號(hào)] F124? ?[文獻(xiàn)標(biāo)識(shí)碼] A? ? [文章編號(hào)] 1004-6623(2021)01-0051-10

[基金項(xiàng)目] 中國(guó)社會(huì)科學(xué)院創(chuàng)新工程重大科研規(guī)劃項(xiàng)目:未來(lái)十五年中國(guó)面臨的重大風(fēng)險(xiǎn)研究;上海浦山新金融發(fā)展基金會(huì)課題:全球產(chǎn)業(yè)鏈重構(gòu)與中國(guó)應(yīng)對(duì)。

[作者簡(jiǎn)介] 楊盼盼,中國(guó)社會(huì)科學(xué)院世界經(jīng)濟(jì)與政治研究所國(guó)際金融研究室,副研究員,副主任,博士,研究方向:國(guó)際金融;崔曉敏,中國(guó)社會(huì)科學(xué)院世界經(jīng)濟(jì)與政治研究所,助理研究員,博士,研究方向:國(guó)際貿(mào)易。

怎樣的“雙循環(huán)”格局是中國(guó)未來(lái)的發(fā)展方向?本文從國(guó)際經(jīng)驗(yàn)比較的視角切入,對(duì)于國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)提出可供量化比較的指標(biāo),基于指標(biāo)從時(shí)間序列維度判斷我國(guó)當(dāng)前所處的位置,并從截面維度與主要成熟經(jīng)濟(jì)體的情況進(jìn)行比照,總結(jié)成熟經(jīng)濟(jì)體的“雙循環(huán)”模式,為當(dāng)前“雙循環(huán)”問(wèn)題的研究提供國(guó)際經(jīng)驗(yàn)視角的啟示。

一、“雙循環(huán)”新發(fā)展格局內(nèi)涵及相關(guān)研究

從國(guó)家高層講話和決策文件中可以看到,有關(guān)“雙循環(huán)”格局的做法應(yīng)涵蓋三個(gè)層面:一是加快構(gòu)建完整的內(nèi)需體系;二是大力推進(jìn)各類創(chuàng)新,包括科技創(chuàng)新和其他領(lǐng)域的創(chuàng)新,形成更多新的增長(zhǎng)點(diǎn)、增長(zhǎng)極,為增長(zhǎng)注入動(dòng)力;三是打通生產(chǎn)、分配、流通、消費(fèi)等各個(gè)環(huán)節(jié)。構(gòu)建“雙循環(huán)”新發(fā)展格局有三個(gè)背景:一是國(guó)際沖擊,包括新冠肺炎疫情沖擊、世界經(jīng)濟(jì)深度衰退、國(guó)際貿(mào)易和投資大幅萎縮、國(guó)際金融市場(chǎng)動(dòng)蕩和國(guó)際交往受限;二是國(guó)際趨勢(shì),經(jīng)濟(jì)全球化遭遇逆流、一些國(guó)家保護(hù)主義和單邊主義盛行、地緣政治風(fēng)險(xiǎn)上升,我國(guó)必須在一個(gè)更加不確定的世界中謀求發(fā)展;三是國(guó)內(nèi)特征,我國(guó)經(jīng)濟(jì)處于轉(zhuǎn)變發(fā)展方式、優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)、轉(zhuǎn)換增長(zhǎng)動(dòng)力的攻關(guān)期,但潛力足、韌性強(qiáng)、回旋空間大、政策工具多的基本特點(diǎn)沒(méi)有變。

應(yīng)從暢通國(guó)內(nèi)大循環(huán)和促進(jìn)國(guó)內(nèi)國(guó)際雙循環(huán)兩個(gè)方面準(zhǔn)確把握“雙循環(huán)”新發(fā)展格局的內(nèi)涵。其中,國(guó)內(nèi)大循環(huán)方面,側(cè)重點(diǎn)包括:注重國(guó)內(nèi)市場(chǎng)做強(qiáng),破除壟斷和保護(hù),貫通生產(chǎn)、分配、流通、消費(fèi)各環(huán)節(jié);推動(dòng)金融、房地產(chǎn)同實(shí)體經(jīng)濟(jì)均衡發(fā)展,促進(jìn)實(shí)體經(jīng)濟(jì)各門類協(xié)調(diào);破除要素配置和商品服務(wù)流通的體制機(jī)制障礙,降低全社會(huì)交易成本;完成擴(kuò)大內(nèi)需的政策支撐體系,形成需求牽引供給、供給創(chuàng)造需求的更高水平動(dòng)態(tài)平衡。促進(jìn)國(guó)內(nèi)國(guó)際雙循環(huán)方面,強(qiáng)調(diào)立足國(guó)內(nèi)大循環(huán),協(xié)同推進(jìn)強(qiáng)大國(guó)內(nèi)市場(chǎng)和貿(mào)易強(qiáng)國(guó)建設(shè),以國(guó)內(nèi)大循環(huán)吸引全球資源要素,充分利用國(guó)內(nèi)國(guó)際兩個(gè)市場(chǎng)兩種資源,積極促進(jìn)內(nèi)需和外需、進(jìn)口和出口、引進(jìn)外資和對(duì)外投資協(xié)調(diào)發(fā)展,促進(jìn)國(guó)際收支基本平衡;完善內(nèi)外貿(mào)一體化調(diào)控體系,促進(jìn)各類標(biāo)準(zhǔn)銜接,推進(jìn)同線同標(biāo)同質(zhì);優(yōu)化國(guó)內(nèi)國(guó)際市場(chǎng)布局、商品結(jié)構(gòu)、貿(mào)易方式,提升出口質(zhì)量,增加優(yōu)質(zhì)產(chǎn)品進(jìn)口,實(shí)施貿(mào)易投資融合工程,構(gòu)建現(xiàn)代物流體系。

目前,從文獻(xiàn)對(duì)于“雙循環(huán)”的探討來(lái)看,尚沒(méi)有國(guó)際比較的視角。一個(gè)相關(guān)的文獻(xiàn)領(lǐng)域是從歷史角度出發(fā)開展比較研究。徐奇淵(2020)從中國(guó)經(jīng)濟(jì)發(fā)展戰(zhàn)略與時(shí)俱進(jìn)調(diào)整的視角對(duì)“雙循環(huán)”新發(fā)展思路的形成進(jìn)行了梳理,認(rèn)為其與供給側(cè)結(jié)構(gòu)性改革有繼承關(guān)系以及進(jìn)一步的擴(kuò)展;董志勇、李成明(2020)對(duì)“雙循環(huán)”新發(fā)展格局進(jìn)行歷史溯源,闡釋“雙循環(huán)”的自主性和必然性。本文在指標(biāo)設(shè)定時(shí),使用了增加值和全球價(jià)值鏈相關(guān)指標(biāo),文獻(xiàn)中也有從全球價(jià)值鏈視角論述“雙循環(huán)”的文章。余淼杰(2020)認(rèn)為全球價(jià)值鏈面臨破裂風(fēng)險(xiǎn)是大變局之一,中國(guó)深度融入全球價(jià)值鏈、產(chǎn)業(yè)聚集鏈明顯是開展“雙循環(huán)”的優(yōu)勢(shì)和基礎(chǔ),“雙循環(huán)”的應(yīng)有之義是鞏固中國(guó)全球價(jià)值鏈中心節(jié)點(diǎn)位置。李旭章(2020)認(rèn)為應(yīng)以“雙循環(huán)”促進(jìn)產(chǎn)業(yè)鏈、供應(yīng)鏈升級(jí),國(guó)內(nèi)應(yīng)暢通國(guó)內(nèi)產(chǎn)業(yè)鏈,著力促進(jìn)產(chǎn)業(yè)基礎(chǔ)高級(jí)化、產(chǎn)業(yè)鏈現(xiàn)代化,國(guó)際應(yīng)加強(qiáng)協(xié)調(diào)合作,維護(hù)國(guó)際產(chǎn)業(yè)鏈供應(yīng)鏈安全穩(wěn)定。從一個(gè)更一般意義的國(guó)際視野的“雙循環(huán)”研究來(lái)看,早在2014年,就有學(xué)者(王躍生、馬相東)提出全球經(jīng)濟(jì)“雙循環(huán)”,即以發(fā)達(dá)國(guó)家為中心的循環(huán)和以中國(guó)等新興大國(guó)為中心的新循環(huán)并存結(jié)構(gòu),他們指出“雙循環(huán)”結(jié)構(gòu)的形成有利于世界經(jīng)濟(jì)平衡與可持續(xù)發(fā)展,也有助于中國(guó)實(shí)現(xiàn)經(jīng)濟(jì)的轉(zhuǎn)型升級(jí)。

二、“雙循環(huán)”國(guó)際經(jīng)驗(yàn)比較

1. 指標(biāo)選取

上文對(duì)于“雙循環(huán)”新發(fā)展格局的分析表明,“雙循環(huán)”的構(gòu)建強(qiáng)調(diào)國(guó)內(nèi)和國(guó)外兩個(gè)市場(chǎng)、兩種資源,如何更好地提升在兩個(gè)市場(chǎng)的競(jìng)爭(zhēng)力、優(yōu)化資源配置是政策的側(cè)重點(diǎn)。為了便于進(jìn)行可量化的國(guó)際比較,本文對(duì)國(guó)內(nèi)循環(huán)和國(guó)外循環(huán)分別給出相應(yīng)指標(biāo)。

在國(guó)內(nèi)循環(huán)指標(biāo)設(shè)定方面,本文使用一國(guó)最終需求的國(guó)內(nèi)增加值占比來(lái)衡量,其中一國(guó)的最終需求包含其國(guó)民經(jīng)濟(jì)各部門的最終消費(fèi)和投資。國(guó)內(nèi)循環(huán)指標(biāo)越高,反映經(jīng)濟(jì)體內(nèi)循環(huán)的程度越高,即國(guó)內(nèi)最終需求更多地由國(guó)內(nèi)供給所滿足,在給定開放經(jīng)濟(jì)的條件下,這意味著本國(guó)的最終產(chǎn)品和中間投入品在本國(guó)市場(chǎng)上更有競(jìng)爭(zhēng)力,繼而,這些產(chǎn)品更多地嵌入到了本國(guó)內(nèi)需之中,使得本國(guó)最終需求的國(guó)內(nèi)增加值較高。

在國(guó)際循環(huán)指標(biāo)設(shè)定方面,本文使用一國(guó)出口中的國(guó)內(nèi)增加值占比來(lái)衡量。國(guó)際循環(huán)的側(cè)重點(diǎn)是提升出口競(jìng)爭(zhēng)力,促進(jìn)產(chǎn)業(yè)鏈升級(jí)。對(duì)應(yīng)地,這一指標(biāo)能夠較好地測(cè)度國(guó)際循環(huán)的重點(diǎn)。國(guó)際循環(huán)指標(biāo)越高,反映經(jīng)濟(jì)體在國(guó)際循環(huán)中的競(jìng)爭(zhēng)力越強(qiáng),一國(guó)越處于全球價(jià)值鏈的上端,在出口的產(chǎn)品中,國(guó)內(nèi)企業(yè)獲得了更多的增加值。

本文數(shù)據(jù)來(lái)源為OECD—WTO聯(lián)合發(fā)布的TiVA(Trade in Value-added)數(shù)據(jù)庫(kù),這一數(shù)據(jù)庫(kù)是衡量增加值貿(mào)易相關(guān)指標(biāo)的代表性數(shù)據(jù)庫(kù)①。考慮到主要成熟經(jīng)濟(jì)體的“雙循環(huán)”模式對(duì)我國(guó)的發(fā)展更有借鑒意義,本文開展的國(guó)際經(jīng)驗(yàn)比較分析主要側(cè)重于對(duì)主要發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)驗(yàn)總結(jié),因此,涉及數(shù)據(jù)庫(kù)中的國(guó)家包括美國(guó)、歐盟(歐盟28國(guó)作為整體,以及提取樣本中的德國(guó))、日本,以及中國(guó)。

2. 國(guó)內(nèi)循環(huán)

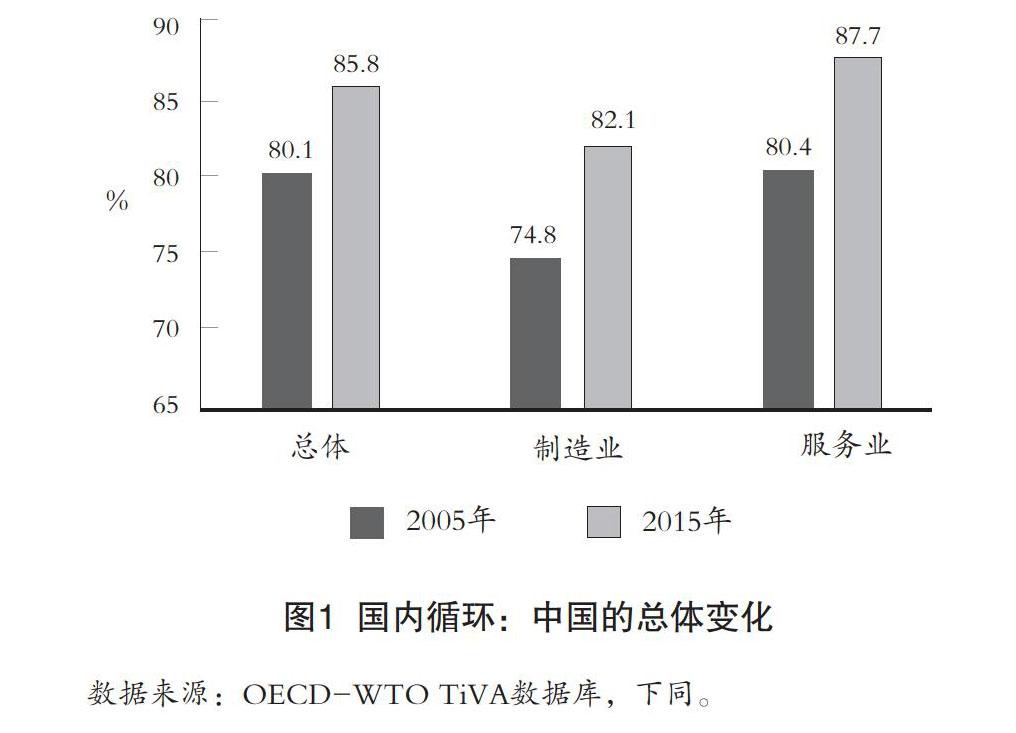

在進(jìn)行國(guó)內(nèi)循環(huán)的國(guó)際比較之前,本文首先觀察中國(guó)國(guó)內(nèi)循環(huán)在過(guò)去十余年的變遷。圖1顯示從2005年到2015年,中國(guó)最終需求中的國(guó)內(nèi)增加值比重顯著上升。這一上升態(tài)勢(shì)對(duì)于全行業(yè)加總、制造業(yè)和服務(wù)業(yè)均成立,上升了六七個(gè)百分點(diǎn)。這意味著,盡管此前我們沒(méi)有提出以國(guó)內(nèi)循環(huán)為主的戰(zhàn)略,但是中國(guó)國(guó)內(nèi)循環(huán)在過(guò)去十余年間出現(xiàn)了顯著上升。

接下來(lái)進(jìn)行國(guó)際經(jīng)驗(yàn)比較分析,首先對(duì)加總情況進(jìn)行比較(圖2a)。美國(guó)的國(guó)內(nèi)循環(huán)比重在所有國(guó)家樣本中是最高的,最終需求中國(guó)內(nèi)增加值的占比為87.8%,歐盟28國(guó)相較于美國(guó)略低一點(diǎn),為87.6%,日本比歐美低,為85.3%。盡管歐盟作為一個(gè)整體的國(guó)內(nèi)循環(huán)水平較高,但是如果考慮歐盟內(nèi)部的單一國(guó)家,例如德國(guó),其國(guó)內(nèi)循環(huán)的比重是遠(yuǎn)低于美日歐的,這也就意味著德國(guó)雖然有很大一部分內(nèi)需來(lái)源為國(guó)外,但是這部分主要是由歐盟內(nèi)部的其他國(guó)家來(lái)提供的。從加總水平看,中國(guó)和日本的水平接近,略低于歐美,顯著高于德國(guó)。

其次在加總層面進(jìn)一步區(qū)分制造業(yè)和服務(wù)業(yè)的情況,并分別進(jìn)行比較。從制造業(yè)的整體情況來(lái)看(圖2b),中國(guó)制造業(yè)中最終需求的國(guó)內(nèi)附加值占比非常高,這是在加總層面上國(guó)內(nèi)循環(huán)規(guī)模較高的關(guān)鍵來(lái)源。經(jīng)由國(guó)際比較可以發(fā)現(xiàn),在制造業(yè)的國(guó)內(nèi)循環(huán)水平上,我們和發(fā)達(dá)經(jīng)濟(jì)體具有極大的差異。日本、美國(guó)和歐盟28國(guó)制造業(yè)國(guó)內(nèi)附加值占比比中國(guó)分別低7、16和5個(gè)百分點(diǎn),德國(guó)比中國(guó)低23個(gè)百分點(diǎn)。因此,從制造業(yè)的國(guó)內(nèi)循環(huán)程度來(lái)看,中國(guó)在國(guó)際上已經(jīng)處于一個(gè)相當(dāng)高的水平,高于美日歐主要發(fā)達(dá)經(jīng)濟(jì)體。從制造業(yè)整體的情況來(lái)看,中國(guó)想要進(jìn)一步提升自給自足的能力,亦即對(duì)應(yīng)提升制造業(yè)全行業(yè)的最終需求中的國(guó)內(nèi)增加值占比可能并不容易。如果參照國(guó)際經(jīng)驗(yàn),那么對(duì)應(yīng)制造業(yè)的調(diào)整領(lǐng)域是在進(jìn)一步開放國(guó)內(nèi)產(chǎn)品市場(chǎng)、提升他國(guó)對(duì)我最終需求依賴方面。

具體到細(xì)分行業(yè)的制造業(yè)國(guó)內(nèi)循環(huán)程度比較(表1a),可以看出產(chǎn)業(yè)間“騰籠換鳥”調(diào)節(jié)國(guó)內(nèi)循環(huán)的空間很大。我國(guó)在幾乎所有制造業(yè)行業(yè)的國(guó)內(nèi)附加值占最終需求的比例都高于美日歐的平均值。其中,高得最多的是紡織品、服裝、皮革制品,歐美日國(guó)家的水平大約在20%~30%之間(歐盟作為整體為約53%),但是中國(guó)的比例達(dá)到了91%。這顯示,在最終消費(fèi)品領(lǐng)域,中國(guó)的國(guó)內(nèi)需求有很大的空間轉(zhuǎn)換為來(lái)自于別國(guó)的出口。當(dāng)然,對(duì)于紡織服裝這一類勞動(dòng)密集型產(chǎn)品,其國(guó)內(nèi)循環(huán)的調(diào)節(jié)仍然需要考慮勞動(dòng)力結(jié)構(gòu)因素,同時(shí),如何向產(chǎn)業(yè)鏈上端移動(dòng)、如何更好地構(gòu)建周邊國(guó)家的產(chǎn)業(yè)集群、如何打造高端品牌,都是需要考慮的因素。我國(guó)國(guó)內(nèi)循環(huán)水平相對(duì)較高的另一類產(chǎn)品是化學(xué)品和非金屬礦產(chǎn)以及金屬和金屬制品,這兩個(gè)行業(yè)門類的國(guó)內(nèi)增加值占最終需求的比重比美日歐平均水平高超過(guò)10個(gè)百分點(diǎn)。相較而言,計(jì)算機(jī)、光電產(chǎn)品是唯一一個(gè)中國(guó)低于美歐日國(guó)內(nèi)循環(huán)水平的行業(yè),盡管低的幅度不多,但也反映出在高技術(shù)密集型的制造行業(yè),中國(guó)有進(jìn)一步提升自身能力的空間。

服務(wù)業(yè)的比較(圖2c)是此前討論較少的一個(gè)領(lǐng)域,但是其作為不可貿(mào)易品,更加凸顯了國(guó)內(nèi)循環(huán)的特征。服務(wù)業(yè)呈現(xiàn)了一個(gè)同制造業(yè)截然不同的情況。我國(guó)服務(wù)業(yè)最終需求的國(guó)內(nèi)附加值占比比美國(guó)、歐盟和日本分別低3、5和4個(gè)百分點(diǎn)。因此,在加總情形中觀察到發(fā)達(dá)經(jīng)濟(jì)體內(nèi)循環(huán)程度較高,其主要貢獻(xiàn)來(lái)自于最終需求的國(guó)內(nèi)增加值占比較高,以及在它們的經(jīng)濟(jì)結(jié)構(gòu)中服務(wù)業(yè)占比較高帶來(lái)的。美國(guó)國(guó)內(nèi)循環(huán)水平在樣本國(guó)中排第一的原因,并不在于制造業(yè)的最終需求國(guó)內(nèi)附加值占比高,而是在于國(guó)內(nèi)服務(wù)業(yè)的發(fā)展和服務(wù)業(yè)的附加值更多地為本國(guó)所獲取。從這個(gè)意義而言,打造國(guó)內(nèi)循環(huán)的發(fā)展和升級(jí)需要更多地著眼于服務(wù)業(yè)的發(fā)展。我國(guó)服務(wù)業(yè)需要推進(jìn)公平競(jìng)爭(zhēng)、進(jìn)一步開放和引入外資等,表明國(guó)內(nèi)循環(huán)有進(jìn)一步提升的空間。服務(wù)業(yè)的發(fā)展能夠與打通流通各個(gè)環(huán)節(jié)的需求、疏解堵點(diǎn)相適應(yīng)。同時(shí),國(guó)內(nèi)服務(wù)業(yè)的發(fā)展也與中國(guó)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的階段相匹配。

從服務(wù)業(yè)分行業(yè)的國(guó)內(nèi)情況比較(表1b)來(lái)看,其呈現(xiàn)出與制造業(yè)完全不同的特征。制造業(yè)中,中國(guó)大多數(shù)行業(yè)國(guó)內(nèi)增加值占最終需求的比重均高于美日歐的平均水平,而在服務(wù)業(yè)中,這一比重多數(shù)低于美日歐的平均水平,僅在金融和保險(xiǎn)業(yè)顯著高于美日歐平均水平,如果僅和美國(guó)相比,這一差距將更為明顯。服務(wù)業(yè)的比較有以下幾類特征值得關(guān)注:第一,盡管在制造業(yè)中,我國(guó)的ICT產(chǎn)業(yè)國(guó)內(nèi)循環(huán)程度和美歐日差距不大,但是從服務(wù)業(yè)的視角來(lái)看,在信息技術(shù)和其他信息服務(wù)業(yè)領(lǐng)域,我國(guó)同美歐日平均水平的差距達(dá)近13個(gè)百分點(diǎn),這意味著,我們不應(yīng)忽視高科技領(lǐng)域中高端服務(wù)業(yè)國(guó)內(nèi)競(jìng)爭(zhēng)力的提升;其次,在服務(wù)業(yè)開放進(jìn)程中,需要參考國(guó)際水平制訂相關(guān)開放政策,例如在醫(yī)療、教育等領(lǐng)域,發(fā)達(dá)國(guó)家最終需求中的國(guó)內(nèi)增加值的占比是很高的,這意味著,對(duì)于這類關(guān)系民生的服務(wù)性行業(yè),開放需要注重提升國(guó)內(nèi)機(jī)構(gòu)效率、企業(yè)本土化運(yùn)營(yíng)能力和相關(guān)安全;最后,金融和保險(xiǎn)業(yè)有進(jìn)一步的開放空間,應(yīng)繼續(xù)作為下一步的開放重點(diǎn)。

3. 國(guó)際循環(huán)

國(guó)際循環(huán)的參考指標(biāo)使用的是出口中國(guó)內(nèi)附加值的占比。圖3展示了過(guò)去10年中國(guó)國(guó)際循環(huán)的變化情況。從總體的情況來(lái)看,中國(guó)出口中國(guó)內(nèi)增加值占比有非常顯著的提升,提升了約10個(gè)百分點(diǎn)至83%,其中制造業(yè)的提升超過(guò)10個(gè)百分點(diǎn),服務(wù)業(yè)也有5個(gè)百分點(diǎn)的提升。這意味著,我國(guó)出口貿(mào)易在向價(jià)值鏈上端攀升的成就是較為顯著的。

從國(guó)際循環(huán)的國(guó)際比較來(lái)看(圖4),在加總層面,中國(guó)出口中的國(guó)內(nèi)附加值與美日歐仍有差距,比美國(guó)、日本和歐盟分別低8、5和5個(gè)百分點(diǎn),如果單看德國(guó)一國(guó)的情況,我國(guó)出口中的國(guó)內(nèi)附加值比德國(guó)略高,不過(guò),和前面的分析類似,德國(guó)出口中的許多增加值來(lái)源于歐盟成員國(guó)。美國(guó)在主要參考國(guó)中出口的國(guó)內(nèi)附加值占比最高,顯示其在全球價(jià)值鏈中的競(jìng)爭(zhēng)力。不過(guò),這種競(jìng)爭(zhēng)力的取得,在很大程度上來(lái)源于其在服務(wù)業(yè)領(lǐng)域的國(guó)際比較優(yōu)勢(shì),美國(guó)服務(wù)業(yè)出口的國(guó)內(nèi)增加值占比達(dá)到96%,高于其他國(guó)家。制造業(yè)方面,日本出口的國(guó)內(nèi)增加值占比最高,中國(guó)低于美日歐。

上述加總的情形分析顯示,中國(guó)在參與國(guó)際循環(huán)的進(jìn)程中,無(wú)論是制造業(yè)還是服務(wù)業(yè)都有提升空間。進(jìn)一步分行業(yè)的比較(表2)可以發(fā)現(xiàn),從制造業(yè)的情況來(lái)看,中國(guó)出口多數(shù)產(chǎn)品門類的國(guó)內(nèi)附加值占比均比美日歐的平均水平略高或基本接近,最大的短板仍然是在計(jì)算機(jī)和光電產(chǎn)品行業(yè),中國(guó)與美日歐平均水平有接近12個(gè)百分點(diǎn)的差距。這顯示在高技術(shù)行業(yè),我仍有較大的向產(chǎn)業(yè)鏈上端移動(dòng)的空間。從服務(wù)業(yè)的情況來(lái)看,與制造業(yè)的情形相呼應(yīng),中國(guó)在信息技術(shù)和其他信息服務(wù)業(yè)與美日歐的平均水平有差距,此外,在教育、醫(yī)療領(lǐng)域也有一定提升空間。

4. 美日歐的“雙循環(huán)”模式

基于本文對(duì)于“雙循環(huán)”的指標(biāo)界定,圖5使用散點(diǎn)圖的形式總結(jié)了美日歐的“雙循環(huán)”模式。盡管這些發(fā)達(dá)經(jīng)濟(jì)體并未像中國(guó)一樣提出“雙循環(huán)”的發(fā)展模式,但是從一個(gè)總體情況來(lái)看,加總情形時(shí)美日歐均呈現(xiàn)出國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)雙高的情形,這表明,對(duì)于成熟經(jīng)濟(jì)體而言,其發(fā)展同樣大致呈現(xiàn)“國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)”的格局。

不過(guò),通過(guò)本文對(duì)于制造業(yè)和服務(wù)業(yè)情況的細(xì)分,達(dá)成這一格局的美國(guó)、日本和歐盟又呈現(xiàn)出不同的模式。美國(guó)在加總情況下國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)均為第一,其背后實(shí)質(zhì)上有三個(gè)機(jī)制:第一,制造業(yè)作為一個(gè)整體的最終需求中國(guó)內(nèi)附加值比率較低,將這部分附加值讓渡給外國(guó),實(shí)質(zhì)上讓各國(guó)對(duì)其最終需求產(chǎn)生依賴;第二,服務(wù)業(yè)在國(guó)內(nèi)市場(chǎng)和國(guó)際市場(chǎng)均具有極高的競(jìng)爭(zhēng)力,成為拉動(dòng)國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)雙高的主力;第三,在高端制造業(yè)領(lǐng)域出口獲取了很高的增加值,在國(guó)際循環(huán)上呈現(xiàn)高端控制特征。

日本模式和美國(guó)模式有差異,從制造業(yè)的視角來(lái)看,其國(guó)內(nèi)循環(huán)的部分高于美國(guó)制造業(yè),反映出日本的市場(chǎng)廣闊程度與美國(guó)有差距,通過(guò)自給自足滿足需求是可行的。而從服務(wù)業(yè)的視角來(lái)看,日本的服務(wù)業(yè)國(guó)際循環(huán)和國(guó)內(nèi)循環(huán)程度均不及美國(guó),體現(xiàn)其服務(wù)業(yè)競(jìng)爭(zhēng)力與美國(guó)的差距。

歐盟模式從國(guó)內(nèi)需求的角度來(lái)看與美國(guó)類似,其制造業(yè)國(guó)內(nèi)循環(huán)程度比美國(guó)還高。但這是就歐盟區(qū)內(nèi)整體的循環(huán)程度而言的,如果單獨(dú)看一個(gè)國(guó)家(以德國(guó)為例),其國(guó)內(nèi)循環(huán)和國(guó)際循環(huán)的水平則相對(duì)較低。但是這種低循環(huán)本身對(duì)應(yīng)的是歐盟內(nèi)部的大循環(huán),其外部依賴有很大一部分面向歐盟國(guó)家。歐盟國(guó)家間穩(wěn)固的經(jīng)濟(jì)和政治關(guān)聯(lián),有助于降低外部依賴帶來(lái)的不確定性。

在給定中國(guó)經(jīng)濟(jì)體量的前提下,相較于日本經(jīng)驗(yàn),發(fā)展“雙循環(huán)”模式更應(yīng)著重參考美歐特征,除了上述不同產(chǎn)業(yè)的“雙循環(huán)”發(fā)展思路,在發(fā)展和改革國(guó)內(nèi)市場(chǎng)方面,歐盟的“單一市場(chǎng)”模式有諸多經(jīng)驗(yàn)可供借鑒。因此,本文的下一節(jié)將采用案例分析的方式對(duì)歐盟共同市場(chǎng)的發(fā)展及借鑒進(jìn)行分析。

三、歐盟的案例分析及啟示

(一)歐盟共同市場(chǎng)的形成歷程

總結(jié)歐盟共同市場(chǎng)的形成歷程,可以看出,歐盟共同市場(chǎng)的形成具有以下四個(gè)特征:

1. 從核心國(guó)到老牌強(qiáng)國(guó)和外圍國(guó)家,從西歐聯(lián)合到歐盟東擴(kuò)

“二戰(zhàn)”后歐洲共同市場(chǎng)的建立最早起始于比利時(shí)、英國(guó)、法國(guó)、盧森堡、荷蘭5國(guó),這些國(guó)家均為德國(guó)的鄰國(guó),1951年西德加入。1948年的《布魯塞爾條約》和1954年的《巴黎協(xié)定》也多涉及軍事領(lǐng)域的合作。以上國(guó)家構(gòu)成了歐洲共同體的“核心六國(guó)”,是融合程度最高的成員國(guó)。1973—1995年,隨著英國(guó)、西班牙、葡萄牙3個(gè)老牌強(qiáng)國(guó)和丹麥、希臘、瑞典和奧地利等外圍國(guó)家的加入,歐洲共同體(1993年后發(fā)展為歐盟)成員國(guó)從6國(guó)擴(kuò)充到15國(guó)。這一時(shí)期的歐洲共同市場(chǎng)建設(shè)在區(qū)域上主要為西歐聯(lián)合。直到1998年,歐盟15國(guó)與11個(gè)中東歐國(guó)家啟動(dòng)入盟磋商,2003年10個(gè)中東歐國(guó)家完成入盟談判,次年歐盟成功實(shí)現(xiàn)東擴(kuò)。

2. 從商品服務(wù)到生產(chǎn)要素,從單個(gè)產(chǎn)業(yè)到整個(gè)經(jīng)濟(jì)部門

歐洲共同市場(chǎng)的具體實(shí)踐最早可追溯至1951年的歐洲煤鋼共同體。通過(guò)這一超國(guó)家權(quán)限的機(jī)構(gòu),成員國(guó)協(xié)調(diào)煤鋼生產(chǎn),保證內(nèi)部有效競(jìng)爭(zhēng)。煤鋼共同體的成功嘗試激勵(lì)各國(guó)把共同市場(chǎng)擴(kuò)大至運(yùn)輸、農(nóng)業(yè)、核工業(yè)等其他領(lǐng)域。1957年的《羅馬條約》進(jìn)一步擴(kuò)大開放領(lǐng)域①,建立了歐洲經(jīng)濟(jì)共同體和歐洲原子能共同體,并力圖實(shí)現(xiàn)商品、人員、服務(wù)和資本的自由流通。這一目標(biāo)在1965年簽署的《布魯塞爾條約》再次被強(qiáng)調(diào)。同年,歐洲煤鋼共同體、歐洲原子能共同體和歐洲經(jīng)濟(jì)共同體統(tǒng)一為歐洲共同體,彰顯了歐洲建立全領(lǐng)域共同市場(chǎng)的決心。1985—2007年,《申根協(xié)定》成員國(guó)不斷增加,也為商品、要素和人員的跨境流動(dòng)掃清了障礙。2015年,歐盟出臺(tái)《數(shù)字單一市場(chǎng)戰(zhàn)略》,進(jìn)一步加強(qiáng)數(shù)字領(lǐng)域互聯(lián)互通。

3. 從實(shí)體經(jīng)濟(jì)到金融和貨幣領(lǐng)域的一體化

歐洲共同市場(chǎng)以貿(mào)易和實(shí)體經(jīng)濟(jì)作為一體化的開端和基石,核心是商品自由流動(dòng),此后逐步從實(shí)體經(jīng)濟(jì)轉(zhuǎn)變到金融和貨幣一體化。盡管1979年歐洲共同體既已開始實(shí)施歐洲貨幣體系建設(shè)規(guī)劃,但歐洲金融市場(chǎng)缺乏統(tǒng)一協(xié)調(diào),一體化進(jìn)程較慢,總體仍相對(duì)隔離。1991年《馬斯特里赫特條約》提出建立歐洲經(jīng)濟(jì)貨幣聯(lián)盟的計(jì)劃,1998年歐洲中央銀行成立,同年歐洲議會(huì)提出金融服務(wù)行動(dòng)計(jì)劃(Financial Service Action Plan),2002年歐元正式流通并成為歐元區(qū)國(guó)家②唯一法定貨幣,區(qū)內(nèi)國(guó)家實(shí)行統(tǒng)一貨幣政策,隨著歐元的誕生,歐盟金融市場(chǎng)一體化進(jìn)程加快。2010年歐盟設(shè)立“歐洲金融穩(wěn)定機(jī)制”和“歐洲金融穩(wěn)定基金”應(yīng)對(duì)歐債危機(jī)。

4. 從經(jīng)濟(jì)實(shí)體向經(jīng)濟(jì)政治實(shí)體深化

早期歐洲一體化進(jìn)程的突破主要表現(xiàn)在經(jīng)濟(jì)領(lǐng)域,其他領(lǐng)域(政治、社會(huì)、法律等)的合作缺乏一致協(xié)調(diào)。1986年歐洲共同體簽訂《單一歐洲法案》(Single European Act),由此歐洲政治合作(European Political Cooperation)成為法律條文。該法案通過(guò)引入合作程序和擴(kuò)展“特定多數(shù)”投票制,賦予歐洲議會(huì)真正的立法權(quán)力。1990年,《申根公約》消除過(guò)境關(guān)卡限制,使會(huì)員國(guó)間無(wú)國(guó)界。1993年歐盟正式成立,標(biāo)志著歐洲共同體從經(jīng)濟(jì)實(shí)體轉(zhuǎn)向經(jīng)濟(jì)政治實(shí)體。“歐洲各共同體”(涉及經(jīng)濟(jì)、社會(huì)、環(huán)境等)、“共同外交與安全政策”(涉及外交、軍事等)、“刑事領(lǐng)域警務(wù)與司法合作”(涉及共同合作打擊刑事犯罪)構(gòu)成歐盟三支柱。后續(xù)的《尼斯條約》《里斯本條約》對(duì)歐盟的政治融合做了更多的支持。

(二)歐盟共同市場(chǎng)對(duì)構(gòu)建“雙循環(huán)”的啟示

總體上看,從歐洲煤鋼共同體,到逐漸形成歐盟,再到更高級(jí)別的金融一體化,并形成歐元區(qū),歐盟共同市場(chǎng)建設(shè)總體先易后難、先核心國(guó)再外圍國(guó)、先實(shí)體后金融、先經(jīng)濟(jì)后政治,這對(duì)中國(guó)構(gòu)建“雙循環(huán)”格局可提供的借鑒包括三個(gè)層次。

1. 對(duì)“國(guó)內(nèi)循環(huán)”的啟示

加快疏通國(guó)內(nèi)大循環(huán)的痛點(diǎn)和堵點(diǎn),充分發(fā)揮國(guó)內(nèi)超大規(guī)模市場(chǎng)優(yōu)勢(shì)。歐盟共同市場(chǎng)在形成初期,就高度重視區(qū)內(nèi)商品、人員、服務(wù)和資本的自由流通問(wèn)題,通過(guò)取消貿(mào)易壁壘和其他限制措施,協(xié)調(diào)運(yùn)輸系統(tǒng)和一般經(jīng)濟(jì)政策,進(jìn)而實(shí)現(xiàn)內(nèi)部市場(chǎng)的有效競(jìng)爭(zhēng)和資源有效配置(1965年《布魯塞爾條約》)。后續(xù)簽署的《申根協(xié)定》和確立歐元的法定貨幣地位,進(jìn)一步為區(qū)內(nèi)勞動(dòng)要素和金融要素自由流動(dòng)奠定基礎(chǔ)。上述舉措對(duì)我促進(jìn)國(guó)內(nèi)循環(huán)有諸多啟示,改革開放以來(lái),我國(guó)通過(guò)家庭聯(lián)產(chǎn)承包責(zé)任制、社會(huì)主義市場(chǎng)經(jīng)濟(jì)改革、國(guó)企改革、土地制度改革、加入WTO等一系列措施,逐步放松了商品、要素、人員以及制度等方面的跨區(qū)域流動(dòng)限制。然而,當(dāng)前我國(guó)的國(guó)內(nèi)大循環(huán)在生產(chǎn)、分配、流動(dòng)、消費(fèi)等關(guān)鍵環(huán)節(jié)還存在堵點(diǎn),突出表現(xiàn)在地方保護(hù)主義、服務(wù)業(yè)供給受限和城鄉(xiāng)分割的戶籍制度三個(gè)方面。第一,地方保護(hù)主義③,出于保護(hù)地方局部利益的目的,利用行政權(quán)力干涉市場(chǎng)、設(shè)置障礙、擾亂秩序、破壞公平競(jìng)爭(zhēng),降低了國(guó)內(nèi)循環(huán)的配置效率和削弱了國(guó)內(nèi)超大規(guī)模市場(chǎng)優(yōu)勢(shì)。第二,受制于各種形式的政策性障礙(如政府“重發(fā)展、輕服務(wù)”的職能定位,醫(yī)療和教育服務(wù)受管制等),國(guó)內(nèi)的服務(wù)業(yè)供給能力相對(duì)不足,大量的有效需求得不到滿足(徐朝陽(yáng)和張斌,2020)。第三,受城鄉(xiāng)分割的戶籍制度限制,大量在城市就業(yè)的農(nóng)村勞動(dòng)力(2.36億流動(dòng)人口、2.9億農(nóng)民工④)無(wú)法在城市定居,城市間人員流動(dòng)也受到限制,勞動(dòng)力這一要素的流動(dòng)受限。進(jìn)一步暢通國(guó)內(nèi)大循環(huán),要著力推進(jìn)在這些關(guān)鍵環(huán)節(jié)的改革。

2. 對(duì)“國(guó)內(nèi)國(guó)際雙循環(huán)”的啟示

全面推進(jìn)更高水平對(duì)外開放,讓“國(guó)際循環(huán)”為“國(guó)內(nèi)循環(huán)”保駕護(hù)航。歐盟最早起始于歐洲煤鋼共同體,核心成員國(guó)通過(guò)與西德聯(lián)營(yíng),一方面可獲取西德的煤炭資源,另一方面影響西德的基礎(chǔ)工業(yè);而西德通過(guò)與其他國(guó)家的合作,以期實(shí)現(xiàn)主權(quán)、恢復(fù)經(jīng)濟(jì)和提高國(guó)際地位。隨著更多的國(guó)家加入歐洲共同體或歐盟,成員國(guó)得以借助共同市場(chǎng),獲取區(qū)域優(yōu)勢(shì)資源和技術(shù),進(jìn)而更好地發(fā)展國(guó)內(nèi)經(jīng)濟(jì)并實(shí)現(xiàn)生產(chǎn)的專業(yè)化。汽車工業(yè)和民用航空工業(yè)都是歐洲各國(guó)有效分工并實(shí)現(xiàn)生產(chǎn)專業(yè)化的經(jīng)典案例。歐洲各國(guó)通過(guò)共同市場(chǎng)帶動(dòng)本國(guó)經(jīng)濟(jì)發(fā)展的經(jīng)驗(yàn)對(duì)中國(guó)有三個(gè)層面的啟示。一是將“國(guó)內(nèi)循環(huán)”與國(guó)際循環(huán)更好地結(jié)合。各地區(qū)應(yīng)充分發(fā)揮自身比較優(yōu)勢(shì),實(shí)現(xiàn)生產(chǎn)的專業(yè)化和產(chǎn)業(yè)的集群化。當(dāng)前,我國(guó)一些省份的產(chǎn)業(yè)結(jié)構(gòu)較為類似,企業(yè)間競(jìng)爭(zhēng)較為激烈,且不少集中在價(jià)格競(jìng)爭(zhēng)層面。盡管全國(guó)已形成數(shù)百個(gè)產(chǎn)業(yè)集群或“準(zhǔn)集群”,但不少集聚水平不高、集群發(fā)展滯后,仍有較大優(yōu)化空間。二是更好地利用國(guó)際市場(chǎng)和國(guó)際資源。一方面積極引進(jìn)先進(jìn)生產(chǎn)技術(shù)和管理經(jīng)驗(yàn),另一方面形成重要產(chǎn)品和供應(yīng)渠道的備份系統(tǒng),為國(guó)內(nèi)循環(huán)保駕護(hù)航。三是通過(guò)全面推進(jìn)更高水平對(duì)外開放,引入外部競(jìng)爭(zhēng)力量和積極對(duì)標(biāo)高標(biāo)準(zhǔn)貿(mào)易、投資協(xié)定,倒逼新一輪改革開放。

3. 對(duì)“國(guó)際循環(huán)”的啟示

要著力推進(jìn)東亞地區(qū)在實(shí)體經(jīng)濟(jì)方面的共同市場(chǎng)建設(shè)。首先,東亞地區(qū)共同市場(chǎng)的發(fā)展進(jìn)程與歐盟存在明顯差異,金融合作先于實(shí)體經(jīng)濟(jì)一體化。東亞區(qū)域貿(mào)易和投資一體化進(jìn)程發(fā)展較為滯后,這主要因?yàn)樵?990年最初提出東亞區(qū)域一體化的階段①,美國(guó)強(qiáng)烈反對(duì)日本在東亞地區(qū)發(fā)揮領(lǐng)導(dǎo)作用(趙宏偉和葉琳,2010)。上世紀(jì)90年代亞洲經(jīng)濟(jì)一體化并未有效開展。亞洲金融危機(jī)為東亞區(qū)域貨幣金融合作創(chuàng)造契機(jī),包括建立區(qū)域金融監(jiān)測(cè)協(xié)調(diào)機(jī)制、區(qū)域性雙邊援助體系、多邊資金救助機(jī)制以及直接融資機(jī)制等,但金融合作的領(lǐng)先發(fā)展在沒(méi)有經(jīng)濟(jì)一體化的情形下成效并不顯著。近年來(lái),東亞地區(qū)一體化的發(fā)展回到了實(shí)體經(jīng)濟(jì)一體化為主的軌道上。1999年后中國(guó)加快與東盟之間的經(jīng)濟(jì)合作進(jìn)程,并于2010年建成中國(guó)—東盟自貿(mào)區(qū)。2010年后,日本也改變政策防線,積極發(fā)展亞洲內(nèi)部自貿(mào)區(qū),并在此基礎(chǔ)上致力于構(gòu)筑東亞共同體。2020年,中國(guó)、日本、韓國(guó)、東盟十國(guó)、澳大利亞、新西蘭達(dá)成《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》。

其次,亞洲區(qū)內(nèi)經(jīng)濟(jì)一體化較歐洲仍有明顯差距。對(duì)比亞洲和歐洲在簡(jiǎn)單和復(fù)雜價(jià)值鏈活動(dòng)②上的區(qū)內(nèi)和區(qū)外貿(mào)易情況,可以發(fā)現(xiàn):一方面,區(qū)內(nèi)貿(mào)易數(shù)據(jù)顯示歐洲仍然是區(qū)域經(jīng)濟(jì)一體化水平最高的地區(qū),且在復(fù)雜價(jià)值鏈活動(dòng)中尤為突出。2017年,區(qū)內(nèi)貿(mào)易在歐洲前向和后向關(guān)聯(lián)簡(jiǎn)單價(jià)值鏈活動(dòng)中的占比分別為50.0%和46.3%,較亞洲分別高5.4和低2.2個(gè)百分點(diǎn);復(fù)雜價(jià)值鏈活動(dòng)中的占比分別為59.6%和64.6%,較亞洲分別高出15.7和18.4個(gè)百分點(diǎn);另一方面,無(wú)論是前向還是后向關(guān)聯(lián),亞洲在全球產(chǎn)業(yè)鏈上的參與度總體低于歐洲,體現(xiàn)出歐盟一體化的總體競(jìng)爭(zhēng)力較強(qiáng)。

再次,歐盟共同市場(chǎng)對(duì)東亞地區(qū)共同市場(chǎng)建設(shè)的借鑒意義。一是明確一體化進(jìn)程目標(biāo)。Balassa(1961)將區(qū)域一體化的發(fā)展分為五個(gè)階段:特惠貿(mào)易安排→自由貿(mào)易區(qū)→關(guān)稅同盟→共同市場(chǎng)→經(jīng)濟(jì)聯(lián)盟。當(dāng)前,歐盟已接近第五階段,東亞地區(qū)還在第一階段向第二階段邁進(jìn)的過(guò)程中,可以考慮將中期目標(biāo)設(shè)定在完成第二階段,長(zhǎng)期目標(biāo)設(shè)定在第四階段。在這個(gè)過(guò)程中,一些一體化的舉措可以先行,如勞動(dòng)力和資本的更自由流動(dòng)。二是在核心產(chǎn)業(yè)以核心國(guó)為中心開展共同市場(chǎng)建設(shè),如可在東亞地區(qū)貿(mào)易規(guī)模較大且與中國(guó)“卡脖子”技術(shù)聯(lián)系緊密的信息技術(shù)產(chǎn)業(yè)優(yōu)先建立共同體。對(duì)照歐洲煤鋼共同體,早期版本的信息技術(shù)產(chǎn)業(yè)共同體無(wú)需納入全部東亞和東南亞經(jīng)濟(jì)體,可考慮在共同體影響力逐步擴(kuò)大的過(guò)程中吸納更多老牌強(qiáng)國(guó)和外圍國(guó)家加入。三是在區(qū)域內(nèi)進(jìn)一步擴(kuò)大共同體的開放領(lǐng)域,側(cè)重點(diǎn)可以包括勞動(dòng)力的自由流動(dòng),高技術(shù)本身和高技術(shù)服務(wù)的自由流動(dòng),資金的自由流動(dòng)(包括金融開放的進(jìn)一步發(fā)展)等。

四、總結(jié)及政策含義

本文從國(guó)際經(jīng)驗(yàn)比較的視角對(duì)構(gòu)建“雙循環(huán)”新發(fā)展格局進(jìn)行了探討。從美日歐加總的情況來(lái)看,美國(guó)在國(guó)內(nèi)循環(huán)和國(guó)外循環(huán)兩個(gè)維度均處于最高。實(shí)現(xiàn)雙高背后的組合是:一般制造業(yè)外國(guó)對(duì)美國(guó)最終需求的高依賴、服務(wù)業(yè)強(qiáng)有力的競(jìng)爭(zhēng)力、高端制造業(yè)保障獲取最高增加值。這一國(guó)際經(jīng)驗(yàn)啟示我們,應(yīng)將打造“雙循環(huán)”作為中長(zhǎng)期任務(wù)來(lái)看待。

本文的另一個(gè)貢獻(xiàn)在于,討論“雙循環(huán)”需要區(qū)分制造業(yè)和服務(wù)業(yè)不同的語(yǔ)境。綜合制造業(yè)和服務(wù)業(yè)的討論,發(fā)達(dá)經(jīng)濟(jì)體的“雙循環(huán)”總體呈現(xiàn)“可貿(mào)易品更加可貿(mào)易,不可貿(mào)易品更加不可貿(mào)易”的特征。這一特性是發(fā)達(dá)國(guó)家在給定國(guó)際分工和收入水平下的合意選擇。高收入國(guó)家通過(guò)開放,最大程度地實(shí)現(xiàn)貿(mào)易品部門的規(guī)模經(jīng)濟(jì)和專業(yè)分工,同時(shí)確保消費(fèi)者能從產(chǎn)品多樣化中獲益,還帶來(lái)了別國(guó)對(duì)其最終需求的依賴。而在服務(wù)業(yè)上,高收入國(guó)家更具比較優(yōu)勢(shì)和競(jìng)爭(zhēng)力,即“不可貿(mào)易品更加不可貿(mào)易”。

“雙循環(huán)”運(yùn)用至制造業(yè)和服務(wù)業(yè)在下一步的開放中,應(yīng)該有不同的側(cè)重點(diǎn)。制造業(yè)的開放應(yīng)當(dāng)更加強(qiáng)調(diào)“引進(jìn)來(lái)”,強(qiáng)調(diào)國(guó)際分工的效率和消費(fèi)者通過(guò)商品多樣化實(shí)現(xiàn)的效用收益,同時(shí)降低不對(duì)稱依賴。服務(wù)業(yè)的開放則應(yīng)更強(qiáng)調(diào)增加值創(chuàng)造和競(jìng)爭(zhēng)力提升,服務(wù)業(yè)的開放需要伴隨著企業(yè)、產(chǎn)業(yè)鏈向境外的延伸。

在給定中國(guó)經(jīng)濟(jì)體量前提下,美歐模式更具有借鑒意義,考慮到中國(guó)國(guó)內(nèi)市場(chǎng)的深度,進(jìn)一步開放國(guó)內(nèi)市場(chǎng),增加產(chǎn)品多樣性,營(yíng)造良好的競(jìng)爭(zhēng)環(huán)境,適度提升制造業(yè)國(guó)內(nèi)需求中國(guó)外投入的比重,是美歐模式的重要借鑒經(jīng)驗(yàn)。而面對(duì)出口對(duì)國(guó)外投入依賴較高的情況,歐盟模式更有借鑒意義。本文第三個(gè)貢獻(xiàn)在于使用案例分析的方法探討了歐盟共同市場(chǎng)對(duì)構(gòu)建“雙循環(huán)”的借鑒意義。一方面,對(duì)“內(nèi)循環(huán)”應(yīng)加快疏通國(guó)內(nèi)大循環(huán)的痛點(diǎn)和堵點(diǎn),充分發(fā)揮國(guó)內(nèi)超大規(guī)模市場(chǎng)優(yōu)勢(shì)。另一方面,對(duì)“外循環(huán)”既要全面推進(jìn)更高水平對(duì)外開放,為“內(nèi)循環(huán)”保駕護(hù)航,又要著力推進(jìn)東亞地區(qū)在實(shí)體經(jīng)濟(jì)方面的共同市場(chǎng)建設(shè),更好地利用國(guó)際市場(chǎng)和國(guó)際資源。

[參考文獻(xiàn)]

[1] Balassa, B., The Theory of Economic Integration. Homewood, Ill., R.D. Irwin, 1961.

[2] 董志勇, 李成明. 國(guó)內(nèi)國(guó)際雙循環(huán)新發(fā)展格局:歷史溯源、邏輯闡釋與政策導(dǎo)向[J]. 中共中央黨校(國(guó)家行政學(xué)院)學(xué)報(bào). 2020(05): 47-55.

[3] 李旭章. 以雙循環(huán)格局促產(chǎn)業(yè)鏈供應(yīng)鏈升級(jí)[J]. 人民論壇. 2020(23): 92-94.

[4] 譚小英, 于空軍, 張?zhí)?地方保護(hù)主義的成因、危害及對(duì)策[J]. 中國(guó)經(jīng)貿(mào)導(dǎo)刊, 2005(23): 7-8.

[5] 王躍生, 馬相東. 全球經(jīng)濟(jì)“雙循環(huán)”與“新南南合作”[J]. 國(guó)際經(jīng)濟(jì)評(píng)論. 2014(02): 61-80.

[6] 徐奇淵, 雙循環(huán)新發(fā)展格局: 如何理解和構(gòu)建[J]. 金融論壇,2020(9): 3-9.

[7] 徐朝陽(yáng), 張斌. 經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型期的內(nèi)需擴(kuò)展: 基于服務(wù)業(yè)供給抑制的視角[J].中國(guó)社會(huì)科學(xué), 2020(01): 64-83.

[8] 余淼杰,“大變局”與中國(guó)經(jīng)濟(jì)“雙循環(huán)”發(fā)展新格局[J]. 上海對(duì)外經(jīng)貿(mào)大學(xué)學(xué)報(bào). 2020(06):19-28.

[9] 趙宏偉, 葉琳. 東亞區(qū)域一體化進(jìn)程中的中日關(guān)系[J]. 世界經(jīng)濟(jì)與政治, 2010(09): 19-39.

International Comparison on the “Dual Circulation” New Development Pattern and Its Implications

Yang Panpan, Cui Xiaomin

(Institute of World Economics and Politics, CASS, Beijing 100732)

Abstract: Based on the experience of United States, European Union and Japan, the “dual circulation” of advanced economies generally presents different characteristics in domestic and international circulations in manufacturing and service sectors. In particular, the United States takes the highest levels in both the domestic economic circulation and the international economic circulation. This kind of circulation is formed since its service industries are with extreme high competitiveness in both the domestic and international markets, and its high-end manufacturing sectors reach high value-added in exports. The overall circulation of the European Union is similar to that of the United States. However, the levels of domestic economic circulation and international economic circulation of single EU members are relatively low, due to their external dependence on the economies within the European Union. The experience of European Union is significant for China to build the “dual circulation”. Its extended policy implications include further opening up the domestic market, creating a competitive environment, accelerating internal circulation and a common market in the East Asia.

Key words: The“Dual Circulation”; International Comparison; Domestic Value-Added; Common Market

(收稿日期:2020-12-29? ?責(zé)任編輯:羅建邦)