新金融工具準則下股權投資類資產與股價的相關性

2021-08-14 01:06:42韓宇晨于欣彤

全國流通經濟 2021年15期

胡 娟 韓宇晨 于欣彤

(北京交通大學,北京 100044)

一、引言

世界各國會計準則隨著經濟全球化的發展不斷發展,會計標準逐漸趨同。我國財政部也在不斷改進新金融工具準則,體現在企業會計準則第22號、第23號、第24號、第37號企業會計準則,這些文件有利于規定金融工具的使用方法,提高金融行業的信息透明度和公開度。基于此,本文將研究新金融工具準則下的股權投資類資產,本文用2016年~2019年全部A股上市公司的數據分析研究與舊金融工具準則相比,研究新金融工具準則下股權投資類資產是否更有助于信息使用者進行決策,同時研究新金融工具準則下各項股權投資類資產與股價的價值相關性。

二、文獻回顧

大部分金融學術文獻中,學者們都將重點放在了股票價格變化上。例如我國上市企業公司的金融資產、非金融資產與股價之間的關系(王晗,2012)。當時,大部分文獻作者都認為盈余和股票價格存在著相關性。同時在研究范圍上擴展到考察一個廣義財務會計管理信息與股價的關系。

早在20世紀末,Barth便提出了公允價值能更好地解釋股價漲幅,并開始了公允計量價值的相關性研究。隨著研究的深入發展,部分學者發現了公允價值與股價的變動具有極高的相關性。張媛媛(2019)提出:新金融工具能有效提高計入其他綜合收益的公允價值和股價之間的相關性,也會降低計入當期利潤的公允價值和股價的相關性。

在金融市場的不斷發展下,公允價值理論也隨之發展完善。部分理論界學者對公允價值計量的采用持有肯定態度,認為其能科學、真實反映企業實際應用價值,也能很好地避免企業危機的出現,然而學術界反對理論界的這種觀點。學術派學者則對公允價值計量持有否定態度,認為其不符合會計核算模式,會造成利潤損失。張璐在其著作中認為:公允價值計量雖然有利于會計信息價值相關性的提高,但并不能反映企業實際應用價值,更多的是反映出了金融市場經濟形勢,因此并不具有太高的參考價值。

縱觀前人們的研究,有學者開始關注企業會計進行盈余和股價的變化,也有關于公允價值計量模式能不能對會計信息價值相關性產生影響的討論,越來越多的學者開始重視新金融工具準則對會計信息價值的影響。柯劍等(2019)認為,新金融工具準則能影響金融資產在估價過程中受到的外部條件影響,使得會計信息能夠更加真實地反映公司信息,提高了會計信息的價值。由于相關性是衡量會計信息價值情況的重要指標,因此,研究新金融工具準則對會計信息相關性的影響便具有重要意義。從2019年到現在只經過了一年多的時間,距離下次可以發布新金融工具會計準則的時間可能還很長。本文的研究能為上市公司關于新金融工具準則方面起到參考作用。

二、研究設計

1.提出假設

2017年財政部修訂了新金融工具準則,但是新金融工具準則直到2019年才開始在境內上市公司正式執行,且目前有且僅有一個完整的年份的數據。舊金融工具準則實施的過程中,股權投資類資產出現了兩種分類,即以公允價值計量且變動計入當期損益的金融資產和可供出售的金融資產。而新金融工具準則下股權投資類資產可分為其他權益工具投資、其他非流動金融資產和交易性金融資產三種。(股權投資類資產指的是《企業會計準則》第22號文件中的股權投資類資產,而非第2號文件)在新舊準則里項目已經發生了變化,基于此我們研究與舊金融工具準則相比新金融工具準則下股權投資類資產是否更有助于信息使用者進行決策,由此本文提出以下假設:

H1:與舊金融準則相比,新金融工具準則下股權投資類資產對股價的價值相關性更高。

H2:新金融工具準則下,其他權益工具投資公允價值變動凈額對會計價值相關性有正向影響。

2.研究模型

(1)模型一

模型一參考Ohlson在20世紀末提出的價格模型,并加入虛擬變量D,來檢驗假設。模型參考如下:

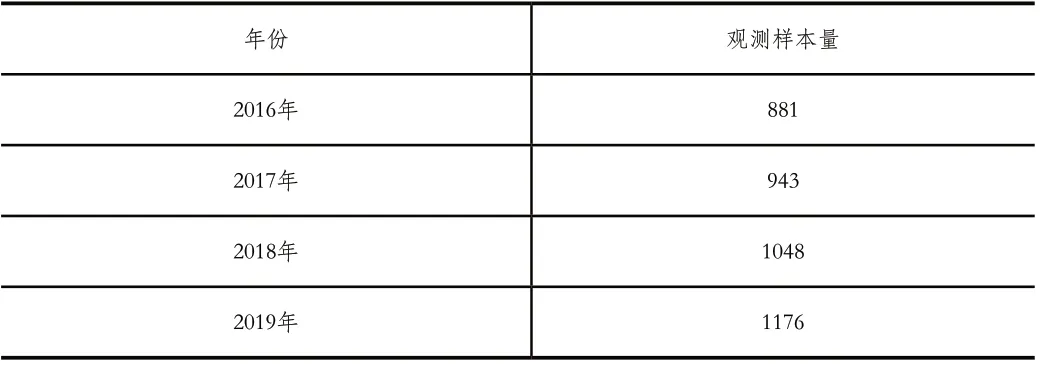

其中:Pi,t表示樣本公司i第t年年末的股價,后文都將以會計信息中最后交易日的收盤價定為股價;PEIi,t表示樣本公司i第t年年末的每股股權投資類資產,舊金融工具準則中參考年報數據將可供出售金融資產以及交易性金融資產共同當做股權資產,而新金融工具則同樣參考年報數據將其他權益工具投資、其他非流動金融資產以及交易性金融資產共同當做股權資產,再將總的股權投資資產除以當年股本總數即為每股股權投資類資產;BVi,t表示樣本公司i第t年年末的每股凈資產;EPSi,t表示樣本公司i第t年年末的每股盈余,LANi,t表示樣本公司i第t年年末的資產規模;D×PEIi,t表示樣本公司i第t年年末的每年股權投資類資產交叉變量。模型一中如果D*PEIi,t系數β12顯著為正,則可以說明新金融工具準則實施后,股權投資類資產對股價的解釋力度更強,假設成立。

(2)模型二

模型二參考Ohlson在20世紀末提出的價格模型,增加相關變量來檢驗假設。模型參考如下:

POEIi,t表示樣本公司i第t年年末的每股其他權益工具投資公允價值變動凈額。

(3)模型三

為檢驗假設一的穩健性,本文在模型一的基礎上,構建模型三分年度回歸進行穩健性檢驗:

(4)變量解釋

3.樣本與數據來源

為了對比新舊金融工具準則實施前后股權投資類資產對股價的影響,本文擬從國泰安數據庫選取2016年至2019年滬深A股上市公司,由于境外上市的公司已于2018年就實行了新準則,為消除這部分樣本數據對實證結果的影響,本文剔除同時在境內外上市的公司的樣本,將2019年之前的數據作為舊金融工具準則的參考數據,以2019年之后的數據作為新金融工具準則的參考數據,本文的樣本選取標準如下:(1)剔除金融行業;(2)剔除被ST的企業;(3)剔除同時在境內外上市的企業;(4)剔除數據缺失樣本。

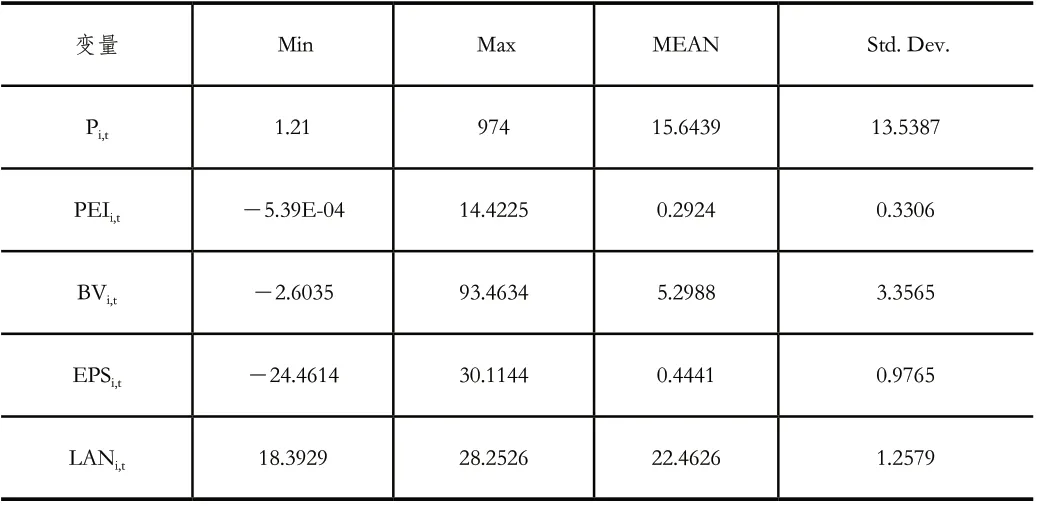

為更加科學真實地反映參考數據,將參考樣本進行了上下1%的縮尾處理,最后選出的觀測樣本共4048個,其中2016年有881個樣本數量,2017年有943個樣本數量,2018年有1048個樣本數量,2019年有1176個樣本數量,即新準則實施前的樣本量為2872個,新準則實施后的樣本量為1176個。具體情況如表2。

表1 變量定義

表2 觀測樣本情況

三、實證結果分析

1.模型一的回歸結果及檢驗

(1)描述性統計分析

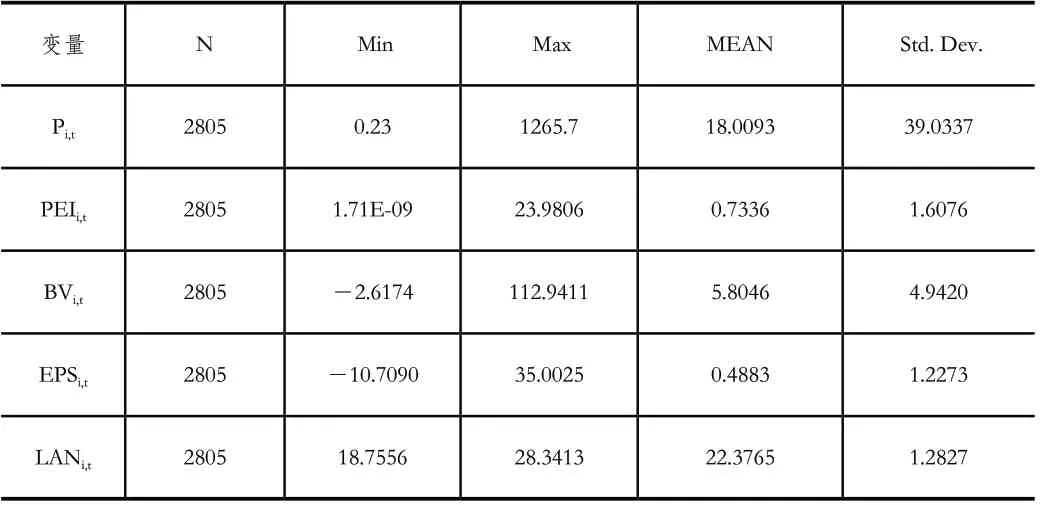

表3和表4分別為模型一在2016年~2018年以及2019年的變量描述性統計表。本文通過對全部A股上市公司披露的各變量之間進行篩選,此處采用縮尾處理前的數據,分別得到2016年~2018年的6185個樣本,2019年的2805個樣本。

表3 2016年~2018年變量描述性統計結果

表4 2019年變量描述性統計結果

從表3不難看出,股價的最小值和最大值相差較大,標準差值也達到了13.54,這也就意味著股價變動巨大。而表4中股價的最小值和最大值更大,標準差更是達到了3倍,足有39.03,也就意味著2019年的股價相比于新準則實施前的幾年更大。在每股股權投資類資產和股價的關系上,2016年~2018年的每股股權投資類資產的平均值為0.2924,股價均值為15.6439;2019年平均值明顯上升,股價均值也得到了提高。可以看到每股股權投資類資產上升,股價也隨之呈現上漲趨勢。

選擇股價Pi,t與每股盈余EPSi,t各年度的均值、每股股權投資類資產PEIi,t作為為參考數據樣本,制作折線圖能更好地看到股價與各變量之間相關程度。

觀察走勢可以看到,股價、每股凈資產、每股盈余這三者在2016年~2019年四年間整體呈上漲趨勢。其中,2017年股價持續走低,每股盈余、每股凈資產都出現下降。2018年~2019年經濟發展情況回暖,持續增長,每股盈余、每股凈資產都在穩步上升,都和股價的變化相吻合。

根據縮尾后2016年~2019年的每股股權投資類資描述性統計數據可知,四年間每股股權投資類資產的最小值均接近于0,最大值為1.16。2016年~2019年的每股股權投資類資產平均值持續上漲。從標準差來看,2016年~2019年期間,標準差由0.3107上升至0.9029,這反映出不同上市公司之間持有股權投資類資產的情況相差越來越大。

觀察圖1可以發現2016年~2019年,股價與每股股權投資類資產的走勢大致趨于一致,2018年股價上升28%,每股股權投資類資產隨之大幅上漲。

圖1 股價與每股凈資產、每股盈余走勢圖

(2)相關性分析

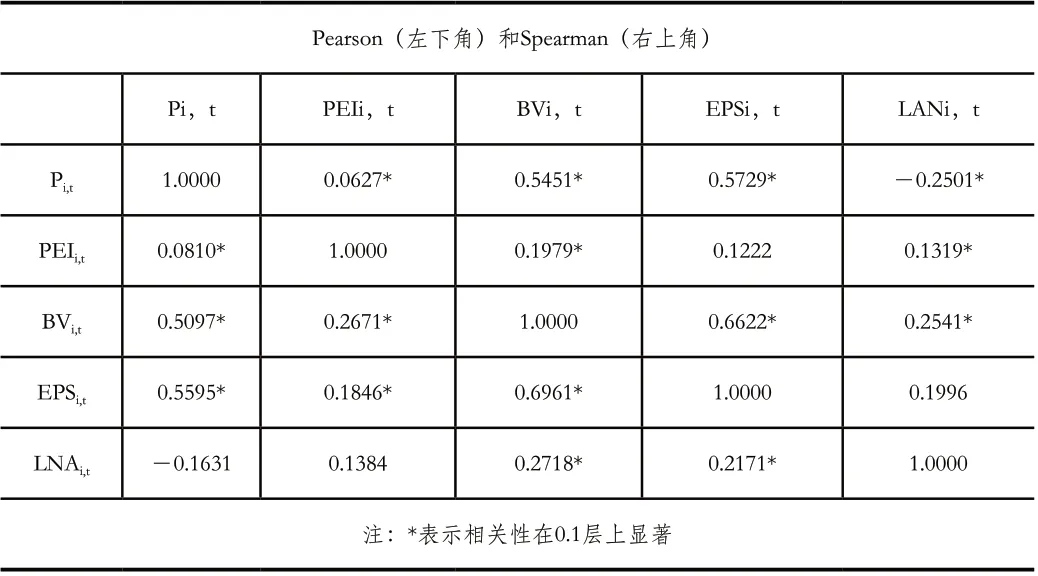

本文將數據分為2016年~2018年、2019年兩個階段分別進行相關分析。

該表5標題中第一階段指的是舊金融工具準則實施階段,即2016年~2018。通過數據分析,其中每股凈資產、每股股權投資類資產、每股盈余與股價之間都具有相當明顯的正相關關系。且股價和每股股權投資資產的相關系數為正值(Pearson相關系數0.0810,Spearman系數0.0627),說明持有股權投資類資產比例越高,股價水平越高。

表5 第一階段相關性要素分析

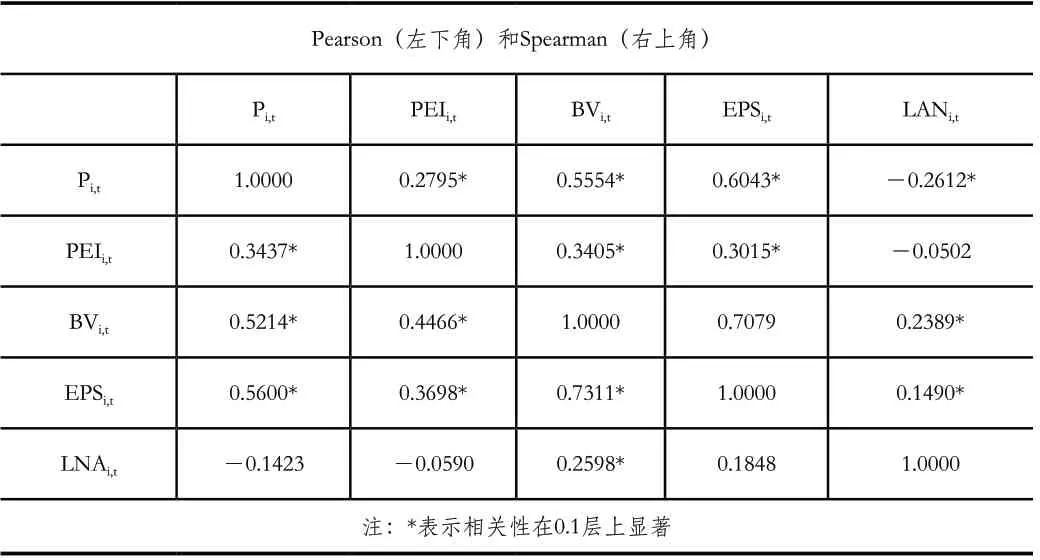

同樣,表6中標題的第二階段指的是新金融工具準則實施階段,即2019年。通過數據分析,2019年同樣每股凈資產、每股股權投資類資產、每股盈余與股價之間都具有相當明顯的正相關關系。由此可見,股權投資類資產信息與股價之間具有明顯的相關性。

表6 第二階段相關性要素分析

通過數據對比,可以發現新金融工具準則的實施,能有效提高會計信息的真實性,使得會計信息能更好地反映公司經營情況。股價與股權投資類資產的相關性有所提高,2016年~2018年新金融工具準則實施前,股價與每股股權投資類資產的Pearson相關系數為0.0810,而2019年新金融工具準則實施后,股價和每股股權投資類資產具有極高的相關性,且有關參量達到了0.3437。說明新金融工具準則實施后,股權投資類資產所反映的會計信息,進一步引起了財務信息使用者的關注和投資者的投資決策,將會計信息反映在股價中。而且2019年的每股收益和每股投資類資產的相關參考量達到了0.3698。因此可以得出結論,股權投資類資產會帶來與企業經營活動相關的持續性利潤,會為企業帶來有利的信息,因此其與每股收益為正相關關系。

(3)多元回歸分析

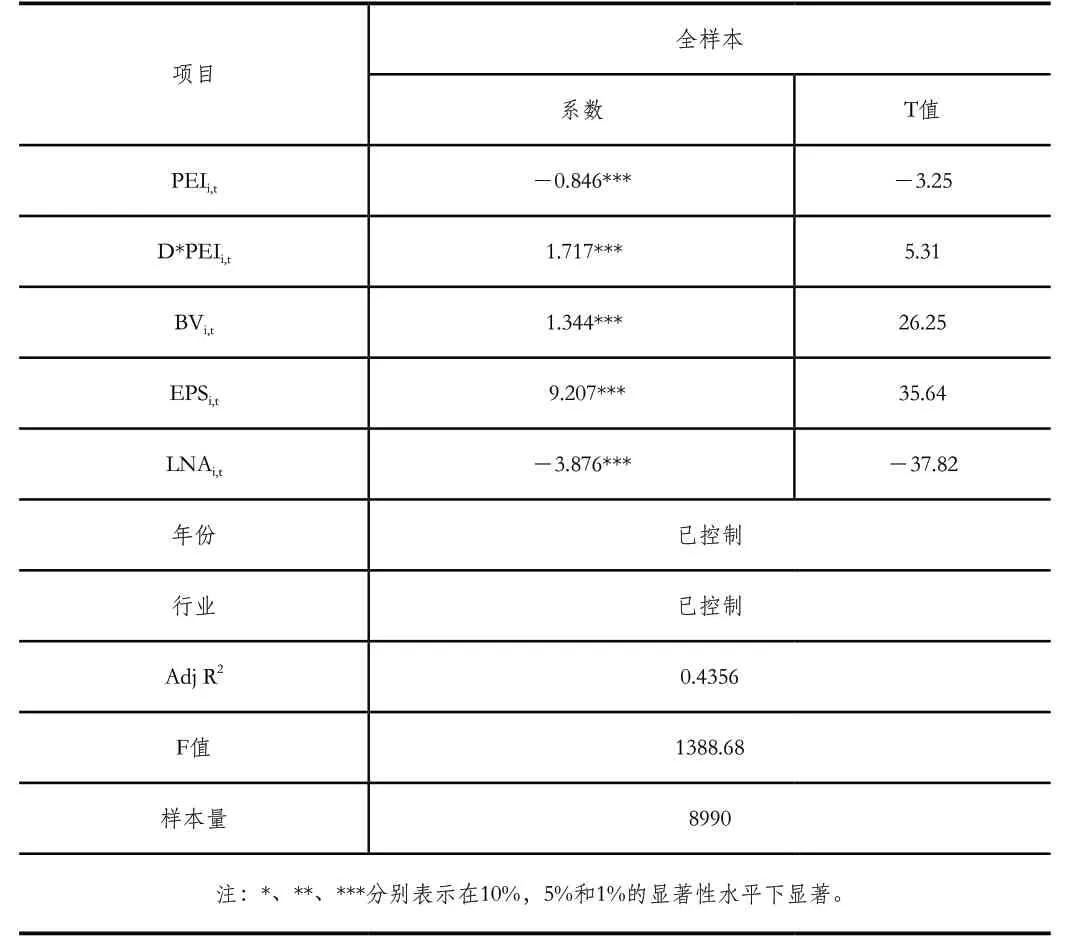

從表7來看,對于A股非金融行業上市公司而言,在新準則實施前,β11=-0.846,T值出現了-3.25,這表示PEIi,t和Pi,t出現了負相關關系,表明在新準則實施前每股股權投資類資產對股價有一定解釋作用,但每股股權投資類資產卻對股價帶來了負面影響,并不利于股價與會計信息的相關性關系。另外,在1%的顯著性水平下,β12=1.717,T值為5.31,顯示交叉變量(D×PEIi,t)與股價(Pi,t)顯著正相關,由此說明了新金融工具準則實施后,每股股權投資類資產對股價的解釋力度更大,同時每股股權投資類資產對新金融工具準則實施前股價與股權投資類資產的負相關關系有所修正。

表7 多元回歸結果

BVi,t和EPSi,t在全樣本回歸中的T值都為正值,因此可以說兩者的相關性、顯著性提高,LNAi,t與股價仍表現為顯著負相關。Adj R2在全樣中為43.56%,這意味著該變量具有良好的解釋力度,整個模型的F值達到了1388,說明該模型具有良好的參考價值。

(4)穩健性檢驗

本文還進行了各種數據的穩健性檢驗以保證結果的穩定性,再次驗證新金融工具準則實施后對會計信息價值相關性產生的作用。同樣將舊準則和新準則分為兩個時期進行回歸計算,比較發現兩個階段模型的擬合優度和F值等數據來判斷準則實施后價值相關性的情況。

表8 2018年各變量回歸計算核驗情況

表9 2019年各變量回歸計算核驗情況

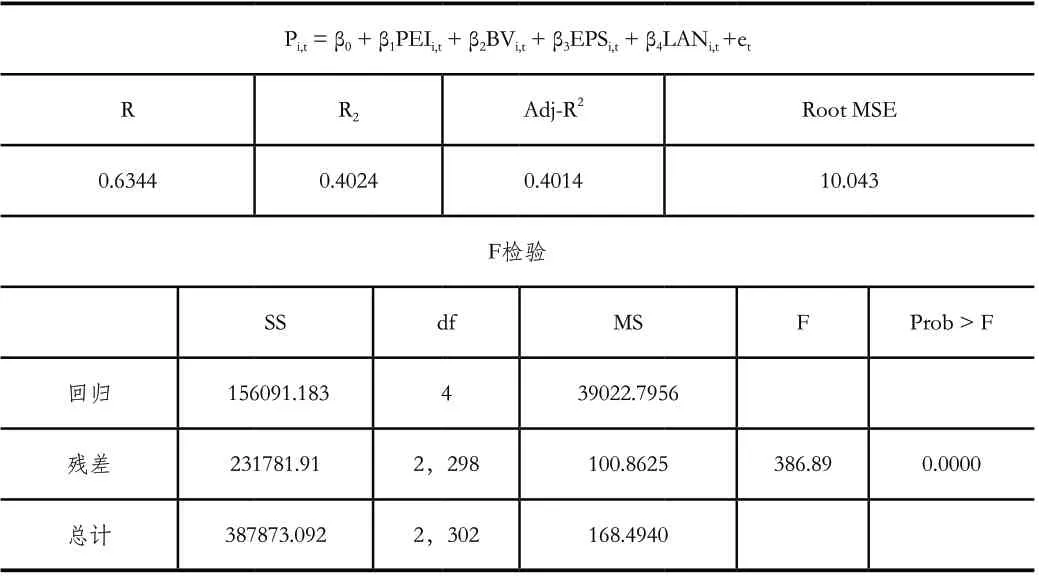

2018年,即舊準則實施階段的Adj R2值為0.4014,2019年準則修訂后模型的擬合優度(Adj R2)為0.4237,模型的擬合優度有了一定提高。會計信息價值得到提高,金融市場的整體分類更加明確,企業的會計信息真實程度、透明程度有效提高,這一切都得益于新金融工具準則的實施,從而提高了這些盈余信息的價值相關性。因此,可以得到結論:前文的假設是成立的,即股權投資類信息的價值相關性受到新金融工具準則的影響而有所提高。

從新金融工具準則實施前后的兩個階段的回歸分析統計表中可以看到,F值由2018年的386.89上升至2019年的516.29。此外,2018年和2019年兩個階段的F檢驗均顯著,說明模型中的每股股權投資類資產、每股凈資產、每股收益、資產規模,對股價的共同影響是顯著的。且2019年以后,資產分類更為詳盡,并擴大了公允計量的范圍,企業參股股權投資可根據實際情況劃分為FVPL或FVOCI兩類,對股價的解釋力度有所增強。

2.模型二的回歸結果及檢驗

(1)描述性統計分析

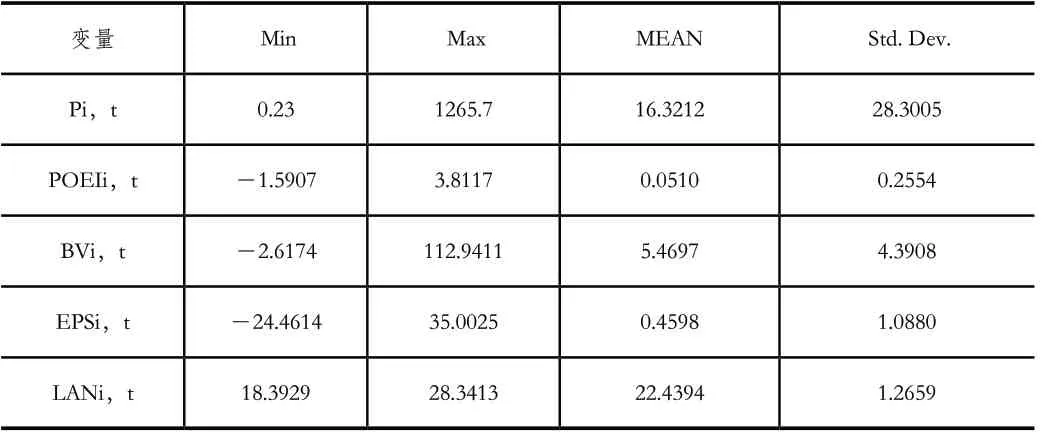

表10為模型二在2019年的變量描述性統計表,本文通過對全部A股上市公司披露的各變量之間進行篩選,得到2019年每股其他權益工具投資公允價值變動凈額共519個樣本。

表10 2019年變量描述性統計結果

從表10可以看出,最小值和最大值相差較小,差值為5.4024,標準差值僅為0.2554,意味著新準則下的每股其他權益工具投資公允價值變動凈額變動較小。

(2)相關性分析

表11 相關性要素分析

通過數據分析可以看出,其中每股凈資產、每股股權投資類資產、每股盈余與股價之間都具有相當明顯的正相關關系。其中股價和每股其他權益工具投資公允價值變動凈額的相關系數為正值(Pearson相關系數0.0596;Spearman系數分別0.0934),說明每股其他權益工具投資公允價值變動凈額越高,股價水平越高。

(3)多元回歸分析

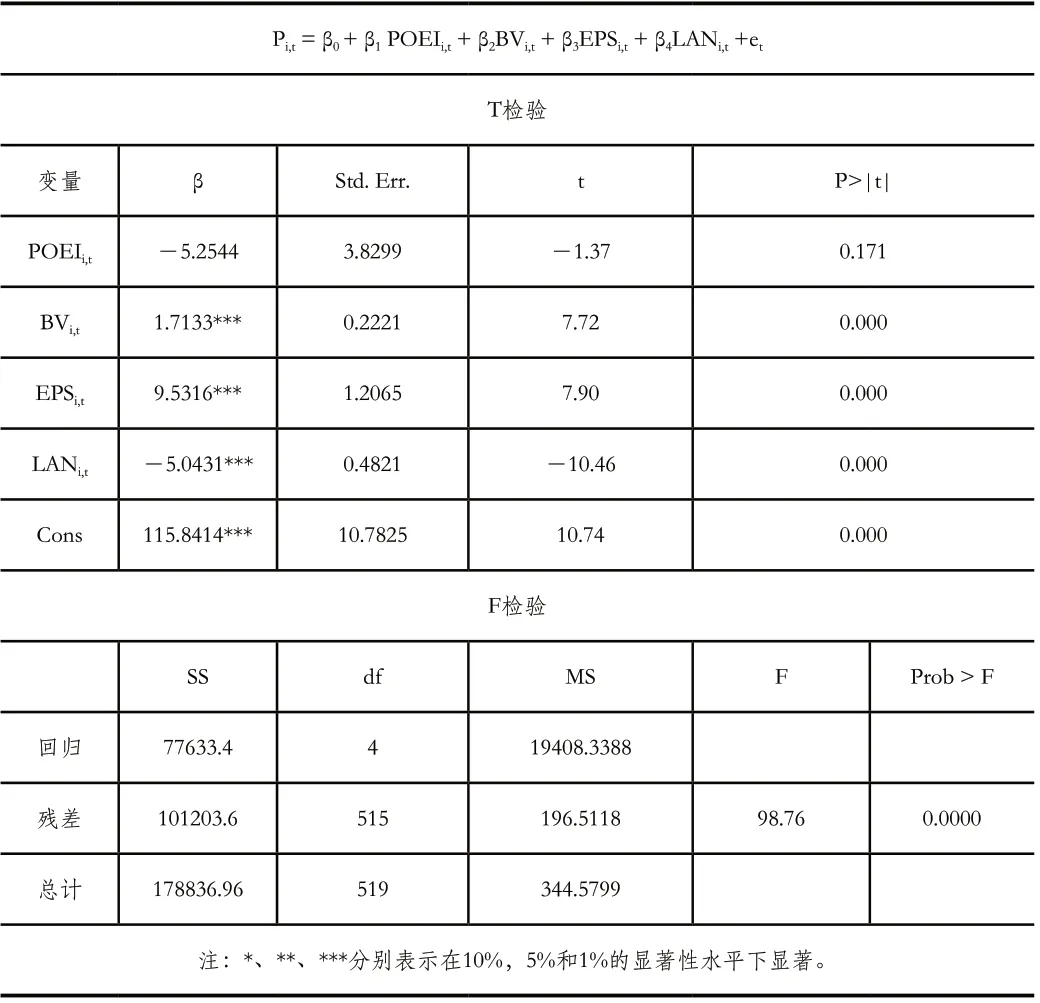

由表12每股其他權益工具投資公允價值變動凈額變量回歸分析統計表中可以看到,股價與每股其他權益工具投資公允價值變動凈額POEI的系數為-5.2544,負向不顯著。即新金融工具準則下,其他權益工具投資公允價值變動凈額對會計價值相關性不具有正向影響,假設二不成立。

表12 每股其他權益工具投資公允價值變動凈額變量分析表

2017年財政部修訂的《企業會計準則第22號——金融工具確認和計量》中規定舊準則下的股權投資類資產可指定為其他權益工具投資項目。其他權益工具作為設立時間相對較短的新科目,部分企業的實際應用過程中可能出現不規范的現象比如仍舊以歷史成本計量,所以可能相對不公允。另外相對交易性金融資產科目,其他權益工具投資的體量相對較小,投資者在經營決策過程中的關注度相對較低,以上因素都可能導致其他權益工具公允價值變動凈額不具有信息價值相關性。

四、結論

本文運用實證法,分析近年來滬深A股上市公司的會計數據信息,證明了提出的假設,并得出了結論:第一,新金融工具準則下股價和股權投資類資產之間更加緊密聯系,呈現出明確的正向關系,這無疑有利于投資者、金融放貸機構作出更科學的金融決策;第二,其他權益工具投資項目作為一個新科目相對不公允,且由于體量小投資者關注度相對較低等原因,導致其公允價值變動凈額對會計信息價值相關性無顯著正向影響。當然,以上數據僅僅搜集了新準則實施后短時間的金融市場情況,將來的金融市場發展還有待考究。同時本文研究結論可為未來對新金融工具準則中股權投資類資產的研究提供一個參考。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

經濟研究參考(2014年35期)2014-04-13 08:22:19