企業家精神、企業績效與區域經濟增長

2021-08-19 14:24:23張莉耿素娟章劉成

商業研究 2021年4期

張莉 耿素娟 章劉成

關鍵詞:企業家精神;企業績效;區域經濟增長

中圖分類號:F272;F061.2??文獻標識碼:A??文章編號:1001-148X(2021)04-0039-09

收稿日期:2020-10-15

作者簡介:張莉(1963-),女,黑龍江伊春人,哈爾濱商業大學教學實驗設備管理中心教授,管理學博士,研究方向:現代管理理論與方法;耿素娟(1997-),女,河南鶴壁人,哈爾濱商業大學經濟學院碩士研究生,研究方向:統計學;章劉成(1980-),本文通訊作者,男,安徽太湖人,哈爾濱商業大學教學實驗設備管理中心副教授,研究方向:財務績效。

基金項目:黑龍江省社科基金項目“心理契約視域下企業家精神傳承與創新創業團隊成長研究”,項目編號:18GLB027。

中小企業是創造就業的主體,是經濟增長的新生力量。對發展初期的中小企業而言,企業家的行為對企業的發展有更特殊的影響,企業家精神對更好的發揮生產的第四要素——企業家才能,具有重要意義。

中小企業因為缺少大企業成熟的管理模式,企業的發展更依賴于企業家行為的選擇,企業的運營更依賴于企業家自身。

對發展中國家而言,企業家精神作為一種稀缺資源,其合理配置是影響經濟增長的關鍵。改革開放之初,我國一系列有助于企業家精神培育的傾斜政策的實施,以及市場化、法治化、國家化市場環境的構建,東部地區經濟得到快速增長。目前東部地區與其他區域間的經濟發展差距不斷拉大,這其中是否也反映了區域間企業家精神培育上的差距?本文研究企業家精神在不同區域內對經濟增長的影響。

一、理論分析

企業家精神是企業家自身所攜帶的優秀品質,但它的概念一直沒能被精確定義。相關的研究闡述大體分為三個角度。

一是企業家精神的構成。熊彼特(Schumpeter,1934)提出“創造性破壞”的思想,提出創新是經濟發展最重要的驅動力,創新主要依賴于企業家的“創造性破壞”的活動[1]。Covin和Slevin(1989)將企業家精神概括為創新精神、開拓精神和冒險精神,稱企業家精神是這三種精神的有機整合[2]。毛良虎(2020)結合具體企業發展數據,從微觀企業的角度本文把企業家精神定義為一種企業家在企業的發展中所具有的創新能力、創業能力、成長能力和財務能力,是企業家在企業對外面臨新的發展機會時,能夠積極進行創新和創業行為,在企業對內能夠穩定財務狀況、促進企業成長的能力,是一種對外開拓、對內守成的精神,利用熵值法進行實證研究得出結論即企業家精神中的創業和創新精神占比較大[3]。

二是微觀層面的企業家精神對企業成長的作用。Baumol(1996)提出企業家會進行生產性活動即創新創造財富,也會通過進行非生產性活動即尋租為企業帶來潛在好處[4]。李鑫(2014)構建了創新精神和風險承擔精神兩個維度的企業家精神評價指標體系,研究表明:培育企業家精神對中小企業成長至關重要,企業家應該適時更新觀念,保持創新精神,勇于承擔風險,積極應對市場競爭要營造有利于企業家精神發展的環境,將企業家精神融入公司文化,形成長效機制;企業家在企業發展不同階段,恰當地發揮風險承擔精神[5]。何文劍(2019)研究了制度環境、企業家精神的配置與企業績效,研究發現:企業的生產性行為會促進企業績效的提升,企業的非生產性行為即尋租行為也會帶來企業績效的提升,但從長遠來看,非生產性行為會降低區域經濟增長;擁有強有力的產權保護與較少的政府干預,會顯著增強企業家生產性偏好,降低非生產性行為發生概率,其中政府管制強弱是影響企業家行為的最重要因素;而在既定制度環境下,企業家生產性行為確實是公司績效提高的內源動力;為培育企業家精神,應進一步加大產權保護力度,減少政府對公司財產的攫取[6]。

三是宏觀層面的企業家精神會促進經濟增長。魯傳一和李子奈(2000)分析了最新的經濟理論的發展,經濟增長理論的發展即新經濟增長理論中技術進步由外生變量轉化為內生變量、當代微觀經濟學的新進展中對消費者行為研究方面的新進展、不確定性經濟學和信息經濟學的進展、廠商理論的新進展即企業的內部組織效率問題以及博奕論與信息經濟學方面的進展,均為將企業家精神引入經濟增長理論提供了可能性;結論指出,企業家精神可以引入經濟增長理論,說明了企業家精神對經濟增長的促進作用[7]。陳逢文(2018)通過分析我國東部、中部和西部三個區域的企業家精神,證實了企業家精神對經濟增長的正向影響[8]。蔣小仙(2018)將研究區域劃分為高創區域和低創區域,經過實證研究表明企業家的創新精神和創業精神都對經濟發展有顯著的正向影響,以創新精神為先導,創業精神為具體實施路徑的企業家精神產生過程,對區域經濟績效均具有顯著的正向影響,并且在高創區域影響大于低創區域的影響。企業是實現經濟發展的微觀主體,個體和私營企業的增加會促進區域經濟發展,所以創業精神對經濟發展具有正向影響[9]。

綜上,企業家精神對于微觀經濟主體和宏觀經濟增長的正向作用顯而易見,相關的研究也比較充分。但企業家精神對于處于經濟發展不同水平階段的區域經濟作用的邊際效應,卻不一定相同,因此本文著重研究這個問題。

二、研究設計

根據以上理論分析,企業家精神是通過以下三個方面來促進企業的成長和經濟增長:一是提升企業的創新能力。優秀的企業家注重企業的核心競爭力,通過增大研發投入,提升企業的創新能力,最終形成核心競爭力。二是提升企業家的創業能力。企業家精神的開拓精神、冒險精神都是創業者所必備的品質,擁有這些品質的人更愿意自己去冒險,進行風險承擔,組建團隊創業。三是提升企業家對市場機會的識別能力。擁有優秀企業家精神的企業家對市場機會的識別能力較強,能夠把握住市場的機會為企業帶來更大的收益。本文提出以下假設:

H1:企業家精神能促進中小企業的成長。

H2:提升企業的經營能力、提高企業家創業能力和企業創新能力可以促進中小企業績效的提高和經濟的增長。

H3:不同經濟區域內,企業家精神對企業績效、經濟增長的影響也都是正向的。但經濟水平對于企業家精神指數變動做出反應的敏感程度存在差距,在經濟水平較差的區域,企業家精神對經濟的帶動作用相對較大。

(一)數據來源

2013年國務院出臺《關于全國中小企業股份轉讓系統有關問題的決定》,將新三板試點正式擴大至全國,因此2013年之后,新三板的企業數據才是包含全國的數據,所以本文選擇2014-2018年的新三板企業數據來研究區域經濟增長。為了提高研究的真實性和參考性,將ST的企業和數據缺失較為嚴重以及未公布五年內年報的樣本剔除。新三板企業在掛牌期間可能會因為企業的運營出現問題或者企業重組等原因,企業自主停止股份轉讓或者被全國中小企業轉讓系統強制停止轉讓,為了研究考慮,將五年內停止轉讓次數較多的企業剔除,最終留下636個企業,得到平衡面板數據。數據的選擇來自國泰安數據庫(CSMAR),部分缺失數據來自全國中小企業轉讓系統手動收集。

(二)變量的設定及說明

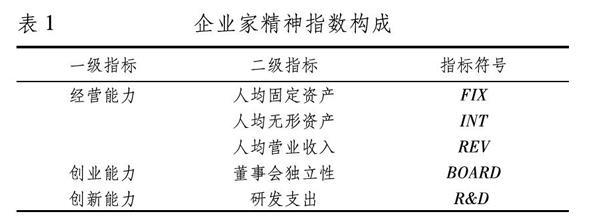

1.企業家精神指數的構建。參考葉作義和吳文彬(2018)的研究成果,使用人均固定資產、人均無形資產、研發支出、董事會獨立性和人均營業收入5個指標構建企業家精神指數[10]。人均固定資產、人均無形資產和人均營業收入可以表明企業家的經營能力,將其作為企業家對市場機會的識別能力。人均固定資產的計算公式即:FIX=fixedlabor,fixed為企業的固定資產總額,labor為企業的員工人數。人均無形資產的計算公式即:INT=intangiblelabor,intangible為企業的無形資產總額。人均營業收入的計算公式即:REV=revenuelabor,revenue為企業的營業收入總額。董事會獨立性是董事會不依賴外部人員自己經營公司的獨立程度,體現企業是否存在自雇傭的情況,體現的是企業家自身創業精神。《中華人民共和國公司法》第十三條:公司法定代表人依照公司章程的規定,由董事長、執行董事或者經理擔任,并依法登記。為了研究方便,本文認為企業的法人代表是由董事長擔任。董事會的獨立性最終查看公司的法人代表與總經理兩職是否合一。采用研發支出作為企業內部創新動力的代理變量。各個企業對研發支出數據定義不一致,為了研究方便,本文將統一采用財務報表中的“管理費用”欄目下的“研發支出”或者“研發費用”表示研發支出。企業家精神指數構成表,如表1所示。

為了使得到的企業家精神指數更客觀更加有說服力,本文采用熵權法量化企業家精神指數。熵權法是一種客觀的對變量賦權的方法,對各個指標賦權,將各個指標的標準化值與權重相乘求和得到相應指數。熵權法步驟第一步:將數據標準化。假設給定了k個指標X1,X2,…,Xk,Xi={x1,x2,…,xk},假設對各指標數據標準化后的值為Y1,Y2,…,Yk,那么Yij=Xij-min(Xi)max(Xi)-min(Xi)。第二步:求各指標的信息熵。一組數據的信息熵:Ej=-ln(n)-1∑ni=1PijlnPij,其中Pij=Yij/∑ni=1Yij。如果Pij=0,則定義limPij=0PijlnPij=0。第三步:確定各指標的權重。通過信息熵計算各指標的權重:Wi=1-Eik-∑Ei(i=1,2,…,k)。基于軟件Rstudio建立函數,最終計算權重Wi。運用各個指標的標準化值與相應權重之和計算企業家精神指數:E=w1FIX+w2INT+w3REV+w4BOARD+w5R&D,見表2。指標的權重在2014-2018年略微有波動,但差異不大。

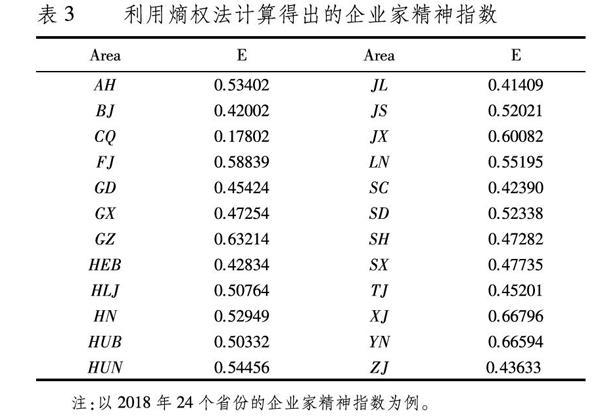

為了研究企業家精神對區域經濟增長的影響,本文將財務數據按照年份和企業所在地區求均值,得到一個截面數據為24、時間序列為5的新面板數據。將面板數據的某個截面樣本點視為地區的代表企業,該企業存續于2014-2018年五個年份,該企業的績效表示該地區的企業績效,該企業的企業家精神指數表示該地區的企業家精神指數。最終得出的代表企業的企業家精神指數也即地區的企業家精神指數如表3所示。企業家精神指數的值域是從0到1,由表可知,2018年的企業家精神在各個省份之間存在較大差異,企業家精神指數最高的是新疆約為0.67,最低是重慶地區約為0.18。

2.企業績效和經濟增長變量。評價企業績效的兩種主要方法分別是單一指標法和指標體系法。本文為了研究的方便采用單一指標法來評價企業績效。大多數學者考慮用國內生產總值(GDP)來衡量一國經濟表示當地的經濟水平或者國內生產總值的增長率(GDP增長率)來衡量經濟增長。企業績效是微觀經濟變量,但區域經濟增長是宏觀經濟變量。本文建立的企業家精神指數是從微觀角度建立的,因此如何將微觀的企業家精神和企業績效與宏觀的經濟增長聯系起來,是本文需要解決的問題。學者吳曉輝(2008)利用企業的應交增值稅來解決這個問題:增值稅是按照企業創造的凈產值的一定比例提取,而某一地區所有企業的凈產值之和構成了該地區的GDP[11]。這個想法從概念上將企業績效與經濟增長聯系起來。學者指出盡管應交增值稅和GDP不會完全同比例增長,但從長期看,增值稅與GDP的增長方向和幅度基本一致[12]。所以將應交增值稅作為企業績效和經濟增長的聯合替代變量具有一定的合理性,因此本文采用應交增值稅共同表示企業績效和經濟增長。

3.控制變量。Cobb-Douglas生產函數顯示,企業的產出受投入的資本和勞動的影響,因此引入實收資本(CAP)、企業員工人數(LABOR)作為模型的控制變量。企業的資產負債率顯示企業的資本結構,而企業的資本結構影響著企業績效,因此引入資產負債率(LEV)作為模型的控制變量。各個地區的財政政策(政府購買、轉移支付和政府收入)對企業的發展環境和企業的成長產生影響。財政政策中包含著當地政府的財政收入和財政支出,考慮到財政收入數據較難獲得,所以本文僅考慮財政支出,為了顯示出企業的營商環境,最終引入各省財政支出占當地GDP的比(EXPE)作為模型的控制變量。

(三)模型的構建

為了驗證H1、H2、H3,本文考慮建立以下(1)-(4)模型。利用軟件Rstudio對面板數據進行F檢驗,得到的P值遠小于0.05,拒絕原假設,因此選擇固定效應模型。為了進一步確定模型,本文繼續進行Hausman檢驗。Hausman檢驗后得到的P值為0.03672<0.05,拒絕原假設,最終確定固定效應模型,用EGLS(加權最小二乘法)估計系數。分別針對H1、H2、H3建立以下模型:

lnVATit=c+αlnEit+lnCONit+μit(1)

lnVATit=c+α1lnFIXit+α2lnINTit+α3lnBOARDit+α4lnR&Dit+α5lnREVit+lnCONit+μit?(2)

lnVATit=c+αslnEit+lnCONit+μit(3)

lnVATit=c+αs1lnFIXit+αs2lnINTit+αs3lnBOARDit+αs4lnR&Dit+αs5lnREVit+lnCONit+μit(4)

其中,VAT為企業應交增值稅,lnVAT即為企業應交增值稅的對數,衡量經濟增長和企業績效;E為企業家精神指數,是熵權法計算之后的結果;CON為控制變量,i=1,2,….24代表24個省份,t=2014,2015,…,2018代表5個年份,s=1,2,3,4代表我國經濟區域劃分的四個區域,分別是東部、中部、西部和東北。c代表了截面單元的個體特性,是企業的固定效應,μ是模型中被遺漏的體現隨截面與時序同時變化因素的影響,α為待估計系數。

根據國家統計局2011年發布的《東西中部和東北地區劃分方法》將我國的經濟區域劃分為東部、中部、西部和東北四大地區。東部包括:北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南;中部包括:安徽、江西、河南、湖北、湖南、山西、內蒙古;西部包括:四川、重慶、貴州、云南、陜西、新疆、廣西、甘肅、寧夏、西藏和青海;東北包括:遼寧、吉林和黑龍江。在篩選數據時,發現有幾個省份的企業數據最終只有個位數,為了提高研究的參考性,將企業數據過少的省份刪除,分別為甘肅、山西、海南、內蒙古、西藏、青海、寧夏、港澳臺地區。其中:甘肅、寧夏、西藏、青海屬于西部,山西、內蒙古屬于中部,海南屬于東部。

三、實證分析

(一)變量的描述性統計

變量的描述統計結果如表4所示。應交增值稅VAT,最小值為-9434640.06,最大值為70058085.64,標準差為4473942.96,表明在不同地區的企業發展現狀以及經濟發展水平均有較大差距。企業家精神指數最小值為0.18,最大值為0.82,表明不同地區的企業家精神指數存在較大差距。人均固定資產的最大值是13806850.22,最小值為333.92,標準差為533825.55,標準差體現的是數據與平均值的偏離程度,說明企業間的人均固定資產與平均值225199.56偏離程度較大。人均無形資產的最大值為5043972.7,最小值為2.72,標準差為164066.7。人均營業收入的最大值為88192350.98,最小值為3916.01,標準差為2185778.23。人均固定資產、人均無形資產和人均營業收入體現的是企業的運營能力,數據均顯示本文所研究的企業之間的運營能力有較大差距。研發支出的最大值為304219074,最小值為0,標準差為13914466.97。研發支出表明企業的創新能力,體現企業家創新精神,即不同地區的中小企業之間的企業家創新精神也存在著較大差異。

(二)回歸分析

1.對H1、H2檢驗結果的分析。運用軟件Eviews10對式(1)、(2)進行分析,分析結果如表5,結果顯示兩個模型調整后的R2都高于0.6,模型的擬合度可以接受。

利用式(1)檢驗H1,由表5可知,企業家精神指數的估計系數約為0.72,并且在1%的水平下顯著,加入控制變量之后,仍在5%的水平下顯著。P值都小于0.01,表示在1%顯著性水平下,模型是顯著的,證明了H1成立,即企業家精神能夠促進企業績效的提高和經濟增長。

利用式(2)檢驗H2,由表5可知,企業的人均無形資產,人均營業收入都與企業的績效正相關,人均固定資產與企業績效負相關,但估計系數較小為-0.0002,且不顯著,可以說明企業的運營能力與企業的績效正相關;董事會的獨立性即企業家的創業精神與企業的績效正相關;企業的研發支出在未加入控制變量前與企業績效和經濟增長正相關,即企業的創新能力會促進企業的成長。因此式(2)可以證實H2,即企業家精神可以通過提高企業的運營能力、企業家創業能力和企業創新能力促進企業績效和經濟增長。

在未加入控制變量前,研發支出對應交增值稅即企業績效是正影響;加入控制變量后,研發支出在5%的顯著性水平下與應交增值稅顯著負相關。這是因為在控制變量中引入了政府支出,政府支出會產生“擠出效應”,引起私人投資的下降,引起研發投資的下降。又因為企業的研發具有很大的滯后性,企業可能在未得到收益的時候就停止投入研發資金,此時帶來是研發成本(研發費用)的增加,企業績效也會被影響。董事會的獨立性在未加入控制變量時對企業的績效是負效應,加入控制變量后,顯示正效應。董事會獨立性表示企業的創業能力,在沒有加入控制變量即沒有財政支出時,董事會獨立性越高,創業者需要承擔的風險大,創業失敗的可能性就比較高。當政府的財政支出增加,尤其是增加了為創業者創造更加公平、公正的創業環境方面的投入時,創業者的創業成功可能性增大,經濟形勢變得更好。

企業的人均無形資產和人均營業收入對企業績效的影響都在5%的顯著性水平下是顯著相關的。人均無形資產的估計系數為0.00196,人均營業收入的估計系數為0.0018。無形資產是企業擁有或者控制的沒有實物形態的可辨認非貨幣性資產被稱為是公司的“軟實力”,以品牌專利、知識資本、管理整合能力為核心,它相對于固定資產在創造經濟利益的過程中顯得更加不可計量[11],無形資產的增加勢必帶來企業績效的增加。無形資產是企業核心競爭力的來源,由品牌專利、知識資本所帶來的技術進步,是內生技術進步,根據內生增長理論,知識作為資本之一所帶來的技術進步,會引起經濟的持續增長。營業收入是企業從主營業務中所取得的收入,是企業經營能力的體現和盈利的前提。營業收入是企業最主要的現金流,很大程度上影響著企業績效,營業收入的增加會帶來企業績效的提升和經濟的增長。

2.對H3的檢驗結果分析。利用式(3)和式(4)對H3進行檢驗,對東部、中部、西部、東北四個區域分別建立模型,分析結果如表6所示。東部地區調整后的R2均在0.79以上,模型的擬合度很好,模型的P值均小于0.01,即在1%的顯著性水平下模型是顯著的。企業家精神指數的系數值為0.34>0,驗證了H3成立,企業家精神對東部地區企業績效和經濟增長是正效應,當東部地區的企業家精神指數增長1%,該經濟區域的經濟增長約為0.34%;但東部地區的企業家精神對區域經濟增長的正向帶動作用不大,原因可能:一是這些地區的市場競爭更為激烈,企業家精神對經濟的帶動作用不明顯。在競爭如此激烈的市場環境中,企業的良好經營所依賴的因素很多,企業家精神只屬于其中的一部分,影響力度相對而言就不夠大。二是市場進出壁壘的減小,企業家精神對經濟增長的促進作用減弱。我國經濟的發展模式是“先富帶動后富”,東部地區是最先發展的,所以在本文所研究的時期內,東部地區已經建立起了較為完善的營商環境,市場的進出壁壘減小,此時一家中小企業的創立或者破產對經濟的影響微乎其微,企業家創業精神對經濟增長的影響程度減小。三是因為對大企業管理體系的模仿,使得中小企業的運營降低了對企業家的依賴。東部地區的中小企業在大企業的影響和帶動下迅速成長起來,通過對大企業的模仿擁有了較為完整的管理體系,擁有當地更加優惠的稅收政策等,降低了對企業家的依賴,則企業家精神的影響減小。由表6的第三列可知,東部地區企業的人均固定資產、人均無形資產都在1%的顯著性水平下對經濟增長有影響。人均營業收入在10%的顯著性水平下對經濟增長有正向影響,研發支出同樣對經濟增長有正向影響。在東部地區競爭較為激烈的市場中,企業家精神通過提高企業運營能力和企業創新能力帶動當地經濟的增長。

中部地區的企業家精神指數系數約為1.56,企業家精神同樣正向促進中部地區經濟的增長。模型調整后的R2為0.32,模型擬合度可以接受。研發支出與經濟增長正相關,企業研發支出的增加會提高企業的技術水平,技術進步會促進經濟的增長。人均無形資產、人均營業收入以及董事會的獨立性對經濟增長是正效應,人均無形資產和董事會的獨立性對經濟增長的影響均在5%的水平下顯著。人均無形資產與人均營業收入表示企業的運營能力,董事會的獨立性表示企業的自雇傭是企業家的創業能力,因此提高企業的運營能力和企業家的創業能力,能夠促進經濟的增長。2016年,國家發展改革委印發《促進中部地區崛起“十三五”規劃》,強調推動中部地區經濟的增長是全面建成小康社會的關鍵。為了促進中部地區經濟增長,應弘揚、傳承中部地區的企業家精神,培育更多的企業家,充分發揮企業家精神對經濟的帶動作用。

西部地區模型調整后的R2均在0.75以上,模型的擬合優度較好。企業家精神指數對經濟增長的影響是正的,估計系數約為1.28,并且在1%的顯著性水平下顯著。說明當企業家精神指數增加1%,經濟增長約為1.28%。西部地區的經濟發展相比于中部和東部地區較差。東部地區2018年的平均GDP是50147.914億元,中部地區2018年的平均GDP是29610.861億元,而西部地區2018年的平均GDP僅為21531.257億元。相比之下,西部地區的企業發展環境較差一些。自2000年提出發展西部,雖然現在西部經濟已經有了好轉,但與其他地區仍然有很大的差距。西部地區的中小企業相較于東部地區缺乏完善的營商環境和大企業的引導,企業的發展更多是依賴企業家所擁有的企業家精神。由表6可知,人均固定資產、人均營業收入以及董事會獨立性對企業績效是正向影響,因此西部地區可以利用企業家精神提升企業的運營能力和企業家創業能力來促進經濟增長。企業家對機會的識別能力,對長遠利益和眼前利益的選擇,對創業風險的承擔能力,都是企業家精神的體現,這些能力在西部地區的中小企業之間,顯得更加重要。

東北地區的企業家精神指數估計系數約為1.63,調整后的R2是0.49,模型的擬合度可以接受。模型結果顯示,東北地區企業家精神對經濟的增長產生正效應。企業家精神對經濟增長的帶動作用較大,但東北地區經濟發展水平仍然不高原因可能是:東北地區的市場環境抑制了企業家精神作用的發揮。從20世紀20年代開始,東北經濟就以國有化為重要特征,國有經濟、國有壟斷抑制了企業家精神的發展[13]。受我國以往的計劃經濟影響嚴重,企業的市場環境相對較復雜,企業家精神的發展受到限制難以發揮作用。中小企業的發展依賴于企業家,當企業家精神受到限制,中小企業的發展相應也會受到限制,則企業家精神對經濟增長的正向推動作用難以發揮。東北地區的國有企業以傳統企業為主,人均固定資產對企業成長以及經濟增長是有正向影響的。研發投入與人均營業收入對經濟增長也是正向影響。該地區的EXPE對經濟增長是在5%的顯著性水平下顯著,當EXPE增加1%,會引起經濟反向增長10.65%,在四個地區中影響系數最大。EXPE體現的是地區政府對市場的干預,為了促進經濟的增長,東北地區政府應該減少對市場的干預,減小“看得見的手”的作用,重視市場“看不見的手”的作用。

經過以上分析,發現中部地區企業家精神的估計系數為1.56,東北地區企業家精神的估計系數為1.63,兩個地區的估計系數值相近,表明在中部地區和東北地區,經濟增長對企業家精神變動的敏感程度是相近的。中部地區的部分省份與東北地區的部分省份都是農業大省,自然資源稟賦豐富,相似的產業集聚,企業家的行為也會存在相似性。國家提出的加快中部地區崛起和振興東北老工業基地政策,均提出要全面提升自主創新能力。國家的倡導以及政策的傾斜,刺激了企業無形資產的投入,相應提升企業的核心競爭力。企業家的行為和企業無形資產的增加都是企業家精神的表現,相似的企業家精神表現引起了對經濟增長的相近帶動作用效果。國家提出的加快中部地區崛起的一系列政策已見成效,比如營造更加公平的營商環境、加大創新、減小中小企業融資約束等政策,培育了企業家精神,企業家精神的作用得到了一部分的發揮,中部地區的經濟得到了快速增長。根據各省市統計年鑒可知,相比2017年,安徽省2018年的GDP突破3萬億的大關,增速為9.9%,湖北省2018年的GDP增速為9.8%,江西省的GDP增速為8.9%。雖然企業家精神對經濟增長的促進作用在兩個地區趨于一致,但中部地區近年來GDP明顯高于東北地區。如圖1所示,圖中折線圖顯示了中部地區與東北地區從2014年到2019年的GDP平均值的變動。從圖中可以看出,從2014年開始,東北地區的經濟總量與中部地區的經濟總量差距不斷增大,2019年差距最大。2019年中部地區的地區生產總值的平均值為40342.22億元,東北地區的地區生產總值的平均值為16749.67億元,兩個地區的GDP的差額高達23592.55億元。原因可能是東北地區的國企的改革不到位,適合企業家精神發揮作用的市場環境仍然不完善,從要素驅動轉向創新驅動仍然困難。

3.穩健性檢驗。本文從以下幾個方面進行穩健性討論與檢驗:第一,由表5可知,在模型中加入控制變量與不加入控制變量時,企業家精神指數與其他變量的參數估計量的符號及顯著水平基本一致,這反映了本文所建立的模型具有穩健性。第二,用單個變量GDP增長率作為經濟增長的替代變量,用凈資產收益率(ROE)作為企業績效的替代變量,分別測算與企業家精神指數的關系。結果表明:企業家精神能顯著促進GDP增長率的增加,企業家精神對企業的ROE同樣具有促進作用。與本文得出的結果一致,表明本文所建立的模型具有穩健性。

四、結論與建議

利用新三板部分中小企業的數據,建立時間序列為5、截面數據為24的面板數據進行實證研究。研究表明:第一,企業家精神會通過提高企業的運營能力、企業家創業能力、企業創新能力促進經濟增長。擁有企業家精神的企業家偏向于增加無形資產、專利權、商譽等企業的“軟實力”,幫助形成企業的核心競爭力,提升企業績效。用企業的人均無形資產和企業的人均營業收入來表示企業的運營能力,即增加企業的人均無形資產和人均營業收入會提升企業績效。利用董事會的獨立性即企業的自雇傭,來表示企業家的創業能力,增大企業家的創業能力可以促進經濟增長。而地區的財政支出占政府GDP的比率值,可以理解為政府對企業的支持力度,當政府對企業的支持力度增大,企業家進行創業所承擔的風險減小,企業家創業意愿增大,企業家的創業精神得到體現,促進經濟增長。第二,企業家精神在東部、中部、西部、東北地區都促進經濟增長,在東北地區和中部地區對經濟增長的驅動力度更大,經濟發展較差的地區,企業家精神對經濟增長的帶動作用相應較大。東北地區的企業家精神對經濟增長的推動效果最大,當東北地區的企業家精神指數增加1%,引起經濟增長約為1.63%。中部地區的企業家精神,較西部、東部地區也能夠更大程度的促進經濟增長,當中部地區的企業家精神指數增加1%,引起經濟增長約為1.56%。

以上研究結論主要啟示在于對我國經濟相對落后地區企業家作用潛力的發現。因此,對這些地區在政策上應創造一切盡可能的環境條件培育企業家和企業家精神,不僅從數量上,更要從質量上充實企業家的內涵,這是微觀經濟主體的核心競爭力,也是支撐區域經濟發展重要的軟實力。

參考文獻:

[1]?Schumpeter?J,?Backhaus?U.?The?theory?of?economic?development[M].Holland:?Springer,?1934.

[2]?Covin?J?G,Slevin?D?P.?A?Conceptual?Model?of?Entrepreneurship?as?Firm?Behavior[J].Entrepreneurship:Theory?and?Practice.1991,17(4):7-25.

[3]?毛良虎,李煥煥,楊葉凡,等.基于熵值法的企業家精神評價體系構建[J].統計與決策,2020,36(6):156-160.

[4]?Baumol?W?J.?Entrepreneurship:Productive,?unproductive,?and?destructive[J].Journal?of?Business?Venturing,1996,11(1):?3-22.

[5]?李鑫,張慶功.企業家精神與中小上市公司成長[J].河北經貿大學學報(綜合版),2014,14(3):59-63.

[6]?何文劍,苗妙,張紅霄.制度環境、企業家精神配置與企業績效——來自中國制造業上市公司的經驗證據[J].山東大學學報(哲學社會科學版),2019(4):40-54.

[7]?魯傳一,李子奈.企業家精神與經濟增長理論[J].清華大學學報,2000(3):33-49.

[8]?陳逢文,張沁怡,王鮮云.企業家精神、外資依存度與區域經濟增長[J].管理世界,2018,34(2):178-179.

[9]蔣小仙,項凱標,王鵬.區域經濟發展與企業家精神的配置[J].企業經濟,2018(1):31-37.

[10]葉作義,吳文彬.企業研發投入的驅動因素分析——基于中國上市公司企業家精神角度[J].上海對外經貿大學學報,2018,25(2):40-51,86.

[11]吳曉暉,葉瑛,姜彥福.資本自由化、企業績效與區域經濟增長——來自企業層面的中國證據[J].中國工業經濟,2008(5):36-45.

[12]劉紅,張小有,黃冰冰.高管受教育程度、無形資產對企業價值的影響——基于A股上市公司的實證分析[J].當代經濟,2018(1):106-109.

[13]鄭尚植,賈思宇,夏奕天.企業家精神對東北三省經濟增長影響的實證研究[J].東北財經大學學報,2018(1):84-89.

Entrepreneurship,?Enterprise?Performance?and?Regional?Economic?Growth:

A?Micro?Investigation?of?Small?and?Medium-Sized?Enterprises?in?the?New

OTC(Over?the?Counter)?Market

ZHANG?Li1,?GENG?Su-juan2,?ZHANG?Liu-cheng1

(1.Teaching?Experiment?Equipment?Management?Center,Harbin?University?of?Commerce,

Harbin?150028,China;2.School?of?Economics,Harbin?University?of?Commerce,?Harbin?150028,China)

Abstract:The?marginal?impact?of?entrepreneurship?on?enterprise?performance?and?regional?economic?growth?may?vary?in?different?regions?at?different?levels?of?economic?development.Based?on?the?data?of?some?small?and?medium-sized?enterprises?in?the?New?OTC?Market?from?2014?to?2018,?this?paper?calculates?their?entrepreneurship?index,?combines?enterprise?performance?with?economic?growth?by?using?the?value-added?tax?payable,?and?establishes?a?fixed?effect?model?to?study?the?relationship?between?entrepreneurship,enterprise?performance?and?regional?economic?growth.Empirical?research?shows?that?entrepreneurship?can?promote?the?improvement?of?enterprise?performance?and?economic?growth;compared?with?the?eastern?and?western?regions,?entrepreneurship?plays?a?greater?role?in?promoting?economic?growth?in?the?central?and?northeast?regions.We?should?focus?on?cultivating?entrepreneurship?in?the?central?and?northeast?regions,?and?give?full?play?to?the?role?of?entrepreneurship?in?promoting?economic?growth?to?promote?the?coordinated?development?of?regional?economy.

Key?words:entrepreneurship;?enterprise?performance;?regional?economic?growth

(責任編輯:李江)