PE擔當IPO主角的動因和效果

2021-08-20 10:47:18陳坤

金融理論探索 2021年3期

關鍵詞:生物

陳坤

摘? ?要:近年來,資本市場涌現了不少PE機構控股上市公司的案例,這說明PE機構在投資策略和經營理念上開始了新的探索,PE控股型投資模式已引起社會的高度關注。以高特佳投資擔當博雅生物IPO主角為例,分析了高特佳投資控股博雅生物的動機與效果。研究發現,分享行業成長紅利、獲得上市公司投融資資本運作平臺、推動IPO的快速實現是高特佳投資控股博雅生物的主要動因。 與傳統PE參股型投資相比,PE控股型投資模式給高特佳投資在產業端和資本端帶來了諸多激勵效應,產融“聯動”模式使博雅生物績效、市值都得到了大幅提升。與此同時,PE控股型投資也誘發了博雅生物的盈余管理行為。整體來說,PE控股型投資提升了標的企業的價值。當前PE機構未必要照搬歐美資本市場的經驗,應基于我國私募股權投資現狀尋找適合的投資策略,同時相關部門也應完善私募股權投資基金運作辦法,以便更好地發揮PE機構的激勵效應。

關? 鍵? 詞:私募股權投資;PE控股型投資;盈余管理;公司治理

中圖分類號:F830? ? ? 文獻標識碼:A? ? ? ?文章編號:2096-2517(2021)03-0059-11

DOI:10.16620/j.cnki.jrjy.2021.03.005

一、引言

近年來,隨著利好政策的出臺,私募股權投資(Private Equity,簡稱“PE”)數量和規模創新高,由此也催生了PE機構投資策略的創新,PE控股型投資成為A股市場新現象。 根據WIND數據庫資料顯示,2017年以來先有高瓴資本主導百麗國際私有化退市后成為百麗國際新任大股東,深創投“抱養”中新賽克(002912.SZ)將其推向資本市場,基石資本收購聚隆科技(300475.SZ),再到近期的高瓴資本接手格力電器(000651.SZ)控股權,這種以收購標的公司控制權而后將其推向資本市場的投資方式被業內稱為“PE控股型投資”。此種投資模式與傳統的PE參股投資有何不同, 其行為動機何在?會對標的企業帶來何種效果?具體通過什么方式影響公司?以上均是亟待回答的問題。但是,學術界針對PE控股型投資的研究較少,PE控股型投資的動因及其帶來的效果尚未引起學者們的關注。

本文采用單一案例研究法,以深圳市高特佳投資集團有限公司(以下簡稱“高特佳投資”)主導博雅生物制藥集團股份有限公司(股票代碼:300294.SZ,以下簡稱“博雅生物”)上市事件為研究對象,分析控股型投資的動因及對標的公司的影響。選擇該樣本主要是基于以下原因:第一,考慮到目前A股市場中PE控股上市公司不足20家, 高特佳投資控股博雅生物是國內最早一家PE主導IPO并順利完成發行上市的案例,通過分析該案例可以更好地理解PE控股型投資的行為邏輯及效果; 第二,作者曾有幸跟隨機構投資者調研過博雅生物并收集了較為豐富的一手資料,同時也對博雅生物上市過程直觀了解;第三,博雅生物作為一家上市公眾公司, 其公告和行業媒體披露的消息較為完備,能夠和本文搜集的一手資料相互印證,使之形成可行的“三角驗證”。文中的資料及數據來源于深度訪談、巨潮資訊網、新浪財經、深圳證券交易所以及WIND數據庫。

本文可能的邊際貢獻在于:由于我國私募股權投資發展較晚,在投資策略、盈利模式選擇上較為單一, 即IPO前參股,IPO后積極通過二級市場減持退出。本文通過案例研究發現,PE控股非上市公司對其進行產業運作,待實現首發上市目標后通過長期持有股份對其進行資本運作能獲得更長遠的利益,為私募股權投資對企業產生的經濟效果補充了新的論據。 同時也為PE機構盈利模式創新、投后管理提供了新的視角。

二、文獻綜述

自美聯儲的三位學者George、Nellie、Stephen首開私募股權投資理論的研究先河,私募股權投資基金便在美國得到了快速發展,其后迅速擴展到歐洲大陸和亞洲地區。總體來說,PE機構主要以參股形式投資成長資本和Pre-IPO階段的企業,待它們上市后通過出售股票方式退出以實現資本利得,因而有關私募股權投資研究的文獻也就圍繞參股型投資展開論述了。

有關私募股權投資影響公司治理的研究中,朱鴻偉等(2014)、王會娟等(2014)、李越冬等(2019)認為,私募股權投資入股目標公司,不僅可以起到優化被投資企業股權結構的作用,還能改善標的公司的資本結構, 促進現金股利的分配力度,抑制內部控制缺陷[1-3]。可以說,私募股權投資積極的管理態度和專業的管理能力對公司治理水平的提高至關重要。與前述觀點相對立的有,靳明等(2010)研究發現,由于中小企業在管理實踐中更多強調創始人意志,因而給私募股權行使治理監督權帶來了諸多不便,所以被投資企業的公司治理水平并沒有因私募投資介入而得到改善[4]。進一步來說,為了實現IPO溢價退出的目的,PE機構在標的企業市場化期間會表現出弱勢監督作用,甚至在一定程度上充當了被投資公司IPO虛假信息制作的“幫手”[5]。此外,潘攀等(2019)研究表明,為了謀取自身利益,私募股權投資會鼓動上市公司少分配現金股利,將剩余的自由現金流用于盲目投資,進而會損害中小股東利益,增加代理成本[6]。

有關私募股權投資影響公司創新能力的研究中,部分學者認為,私募股權常會派駐對市場趨勢有獨特見解的董事參與被投資企業重大項目決策,輔助標的公司制定和執行更為可行的研發創新戰略,其結果就是公司IPO前,風險資本幫助標的企業優化了創新流程,加速了技術成果的轉化,而創新能力的提高又推動公司IPO后獲得更好的市場業績表現,因此私募股權投資的入股提升了公司創新能力[7]。而溫軍等(2018)認為,私募股權投資會降低我國中小企業的創新能力。究其原因是私募股權投資機構會對被投資企業進行創意掠奪,即PE會將標的公司的創新思想或創新資產直接輸送或出售至其關聯方,進而造成被投資方不得不花費更多精力或資源在規避前述風險,而不是創新技術方面[8]。董建衛等(2019)還發現,私募股權機構之間的聯合投資行為將不可避免地造成被投資方的關鍵信息泄露,會導致公司創新產出嚴重受阻[9]。進一步研究發現,私募股權對被投資公司創新能力的影響并非源自增值效應,而是篩選作用[10]。也就是說,正是專利信號功能的存在,才使得私募股權入股被投資企業,公司創新能力的提高僅源自管理層自身[11]。

有關私募股權投資影響公司盈余管理的研究中,多數研究結論顯示私募股權投資會加劇被投資企業的盈余管理行為。蔡寧(2015)研究了私募股權投資“逐名”動機對被投資企業會計信息質量的影響,發現基于順利上市和減持目的,私募股權投資會在公司IPO前后增大盈余管理力度[12]。秦珞涵等(2016) 研究了私募股權投資入股后對我國上市公司盈余管理行為的影響。 結果表明,私募股權投資介入明顯增加了被投資企業的盈余管理額度,并且這種盈余管理的手段更加隱蔽[13]。王會娟等(2019)的研究進一步證實了該結論,同時發現盈余管理活動在被投資企業上市后兩年更加頻繁[14]。少量文獻持相反觀點,如余怒濤等(2017)發現,持股比例較高的私募股權機構會從被投資企業較長期的戰略愿景出發,發揮應有的治理功能,從而能約束上市公司管理層的自利行為, 提高會計信息披露的質量, 抑制其盈余管理程度[15]。李璐等(2019)研究發現,聯合投資模式下私募股權投資更能幫助被投資企業選擇符合行業特征的會計政策和會計估計,進而能提高其會計信息質量的可比性[16]。

綜上所述,學者們針對私募股權投資對公司治理、 企業創新和盈余管理的影響分別進行了研究,但結論莫衷一是,且尚未有文獻基于PE控股特殊情境下考察私募股權投資的動因及效果。進一步來說, 私募股權投資的作用可能依存于具體的情境,即股權結構的異質性會對企業價值產生不同的影響。因此,本文嘗試以高特佳投資主導博雅生物IPO為研究對象,在分析私募股權控股型投資動因的基礎上,進一步研究其帶來的激勵效應和對企業價值的影響, 試圖將PE控股型投資納入研究體系,以期豐富PE控股型投資的文獻。

三、案例概況

(一)案例背景

2007年12月,高特佳投資宣告與江西新興生物科技發展有限公司(簡稱“新興生物”)和南昌合瑞實業有限責任公司(簡稱“南昌合瑞”)分別簽署股權轉讓協議, 協議約定高特佳投資以1678.8萬元受讓新興生物持有博雅生物14.99%的股份,南昌合瑞將其持有博雅生物70.01%的股份以7841.12萬元轉讓至高特佳投資。 本次交易事項完成后,高特佳投資持有博雅生物85%的股份,為公司控股股東。2012年3月,博雅生物于A股上市交易①。放眼國內整個PE行業,以謀取控股權為目標去并購一家公司而后將其推向資本市場的案例幾乎沒有,高特佳投資控股博雅生物開創了PE行業控股型投資的先河。

(二)相關方介紹

1.高特佳投資

高特佳投資于2001年3月在深圳市場監督管理局登記注冊成立, 現注冊資本資金為28 320萬元,其業務涵蓋并購、PE、VC、天使等全階段投資,是一家從事于醫療健康產業戰略型投資的私募股權投資機構。截至2019年底,高特佳投資管理資產規模超200億元,醫療健康產業基金26支,先后投資了140余家企業,其中博雅生物(300294.SZ)、邁瑞醫療(300760.SZ)、熱景生物(688068.SH)、復宏漢霖(02696.HK)、維亞生物(01873.HK)等15家公司已首發上市。作為業內專注于健康產業的私募股權投資機構, 自2013年開始高特佳投資連續7年獲得中國醫療健康領域投資機構20強。同時,高特佳投資憑借其自身的投資案例、 可投資本力量、綜合回報等方面8次榮膺中國創業投資機構50強,成為屹立于榜單的“常青樹”。

2.博雅生物

博雅生物的前身為江西博雅生物制藥股份有限公司,成立于1993年11月,注冊資本金為43 332.4863萬元,2012年3月在深圳證券交易所創業板首發上市,股票代碼為300294。博雅生物屬于醫藥制藥業,是一家以血液制品為主,集化學藥、原料藥等為一體的國家高新技術企業,設有博士后創新實踐基地和院士科研工作站,其主營產品纖維蛋白原市場份額和收得率在國內市場中占據“領頭羊”地位。截至2020年三季度報公示日,博雅生物總股本為433 324 863股, 高特佳投資直接或間接持股比例為31.91%,為博雅生物實際控制人。

四、 高特佳投資控股博雅生物的動因

通常情況下, 以參股形式投資擬上市公司是PE機構的首選。然而,高特佳投資卻采取了控股型投資方式,本文認為存在如下動因。

(一)分享行業成長紅利

血液制品能在諸如大手術、免疫缺陷病和血友病等多種疾病治療和預防上發揮不可替代的功效,所以被視作國家戰略性資源。 但因病毒傳染性,國家對其安全性監管格外嚴格。一方面,自《關于禁止進口Ⅷ因子制劑等血液制品的通告》《國務院辦公廳關于印發中國遏制與防治艾滋病行動計劃》《單采血漿站管理辦法》等文件陸續出臺后,國家陸續關閉了大量不合規的血漿站,同時不再批準企業進入此行業,并且要求生產產品少于6種的公司不得新建血漿站,血制品企業與單采漿站必須采取母子公司體制,這在一定程度上造成了血液制品供給端的稀缺性。另一方面,血液制品的行業屬性決定生產的品種越多樣,其血漿利用率就越高,單位產品攤薄的成本越低。當二者相結合時,生產規模越大的企業越能發揮協同效應,行業走向集中成為一種趨勢, 此時規模企業能夠分享壟斷利潤。還有一點,相較于國際市場,我國企業無論是在漿站數量,還是采漿總額上抑或是每千人采漿方面都存在相當大的差距。若比照歐洲與北美國家血液制品人均用量, 我國血液制品市場份額仍有很大提升空間,業績增長可期。此外,控股前的博雅生物生產技術與華蘭生物、天壇生物、上海萊士均處于行業領先水平,為血液制品行業明星企業,銷售凈利潤率超過30%。由此可知,廣闊的市場空間以及明朗的業績增長預期是高特佳投資此次控股博雅生物的動因之一。

(二)獲得資本運作平臺以完善醫療產業布局,拓展業務體系

中國情境下,PE機構很難通過首發上市形式獲取A股市場掛牌交易,那么通過“主導”旗下控股子公司IPO就成了睿智之選,即把控股的上市公司作為資本運作平臺,這樣可以拓寬融資渠道。回顧博雅生物上市以來的歷次重大資產重組, 不難發現背后總有控股股東高特佳投資的身影。本文將其資本運作劃分為橫向并購、縱向并購和混合并購。

1.橫向并購

2013年博雅生物收購海康生物68%股權,博雅生物僅出資3600萬元,占股32%,卻憑借控股股東高特佳投資的資本優勢,以杠桿收購的形式將海康生物納入合并報表范圍,此次重組完成后,博雅生物將獲得海康生物兩個血漿站,進一步穩定了血液制品原料供應。

2.縱向并購

博雅生物主營業務血液制品所處行業較為特殊,受政府嚴格監管,市場集中度高,上游企業控制力強。通常情況下,血液制品廠商通過醫藥經銷商的模式向醫院銷售產品,在這一過程中經營商顯得尤為關鍵。另外隨著行業“兩票制”“4+7采集”“醫保控費”和“一致性評價”的推廣,優質的經銷商渠道資源更是業內的“香餑餑”。據公開資料顯示,復大醫藥系一家專業代理生物制品,市場網絡覆蓋了廣東全省的專業醫藥營銷公司,所處的市場——廣東省擁有國內最大的血液制品消費群體。博雅生物收購復大醫藥后,借助其營銷網絡,能夠快速打通廣東在內的華南區域市場, 有效消化了渠道庫存。與此同時,高特佳投資憑借博雅生物掌控的銷售終端,又能持續不斷為自身入股的其他醫療公司拓寬銷售渠道,此舉體現了高特佳投資布局醫療產業鏈的邏輯。

3.混合并購

正如高特佳投資董事長蔡達建所言:“血液制品行業雖然成長穩定且毛利率高, 但缺點很明顯,受制于原料, 血液制品無法高速成長獲得滿堂喝彩。”基于此,高特佳投資借助博雅生物平臺先后并購了天安藥業、仁壽藥業、新百藥業,不僅開闊了新的業務增長點,也豐富了博雅生物的產品線。在收購前述三家標的公司前,博雅生物營業收入主要由血液制品業務構成;在實施外延式并購后,博雅生物主營構成則添加了生化類用藥和糖尿病用藥業務,營業收入由2013年度的2.41億元上升至2019年度的29.09億元。此外,產品結構反映了公司相對于其他競爭者的核心競爭力。在并購上述標的之前, 博雅生物產品結構單一, 血液制品業務占比100%, 對這塊業務存在重大依賴。 若產業政策變動,將會對博雅生物產生重大影響;而在并購實施完成后,2017年至2020年半年度,該比重由50.12%下降至35.27%,生化類用藥收入比重、糖尿病用藥收入比重穩步上升,2020年半年度分別達到了29.68%、13.99%,兩項合計占比43.67%。這說明并購完成后,博雅生物產品結構調整優化,持續盈利能力有所提升。

綜上, 高特佳投資借助博雅生物這個上市平臺,通過對其一系列資本重組,既搭建了醫療健康領域的全產業鏈平臺,也開拓了新的業務體系。

(三)推動博雅生物IPO的快速實現

公司契約的實質是組織生產,而合作分工的屬性決定了企業中團隊所有成員不可能都分派相同的工作。企業的發展運營需要有人制定戰略和把握方向,同時保證內部運營管理的穩定性,并且還要主導租金分配,只有這樣的自利性動機才可能促使企業為實現個人目標與組織目標審慎評估,從而做出好的決議,避免決策失誤[17]。此后,眾多學者沿此思路進行了探究,分析了控制權的集中對公司治理帶來的激勵效應, 如可以對管理層實施有效監督,還可以降低代理成本[18]。此外,中國情境下,PE機構常以少數股權形式入股標的公司,這種投資模式會將PE機構置于不利狀態。囿于自身股權劣勢以及股東會話語權不強等綜合因素,PE機構在標的公司上市過程中會被動依附于大股東的IPO計劃,倘若標的企業長期無法在資本市場掛牌交易,那么PE機構將面對較大的投資退出風險, 因此為了保障預期收益的實現,PE機構取得控制權顯得尤為重要。具體到案例,高特佳投資以控制權形式主導博雅生物股東會,同時以核心人員植入、文化變革以及戰略調整等方式參與公司治理,使得博雅生物上市進程處于可控狀態,有效減少了中小股東與大股東利益不一致造成的代理沖突,進而可以讓公司全身心投入到IPO目標,從根本上保障了投資收益的實現。事實上,案例公司從2010年6月接受IPO輔導, 次年7月就獲證監會發審委審核通過,其IPO排隊時間如此之短、審核進程如此之快,這和大股東的控股權助力高度相關。一是高特佳投資核心團隊中大多數人曾任職于知名券商國泰君安的投行崗位,其資深輔導經歷與優質社會資源在案例公司改制初期為其選擇了優質的會計師事務所、律師事務所、券商等中介機構,助推了博雅生物IPO前的規范運營、內控完善等,更好地滿足了IPO審核的非財務標準,從而大大提高了博雅生物首發過會的概率。 二是高特佳投資通過融投多策略并舉方式, 不僅為博雅生物帶來了經營發展所需的資金,還優化了博雅生物的財務狀況,特別明顯的是凈利潤的變化, 相較于取得控股權當年的500萬元而言,最近兩年及一期(IPO申報階段)凈利潤已分別上漲至3100萬元、5000萬元和6500萬元, 顯然達到了創業板股票發行上市的核心財務指標條件中營業收入、凈利潤要求,這為博雅生物的IPO夯實了基礎。可見,高特佳投資通過控股型投資后加速了博雅生物IPO的實現。

五、 高特佳投資控股博雅生物激勵效應與經濟后果

(一)高特佳投資控股博雅生物的激勵效應

Shleifer等(1986)研究發現,大股東的出現能夠改善因股東與經理層之間信息不對稱而導致的治理沖突問題。究其根本是,相較中小股東而言,大股東有更強的公司治理動機,在抑制經理層的過度投資或投資不足方面能發揮重要作用[19]。進一步來講,隨著持股比例的增大,出現的絕對控制權更能幫助公司提升治理水平[18],從而有利于公司利益的實現。本案例中,自并購博雅生物伊始,高特佳投資在其IPO前后均持有絕對控股權,此舉既為大股東戰略的順利實施夯實了基礎, 也給博雅生物產業端、資本端帶來了諸多激勵作用。

1.產業端

(1)維持博雅生物原高管團隊穩定

高特佳投資知曉, 作為市場中契約化主體,企業兼具“人合”和“資合”特征,高管履歷直接決定了公司對行業趨勢的判斷,會影響企業的戰略投向與經營成果。拿案例公司來說,徐建新和廖昕晰在業內豐富的管理經驗與獨特見解幫助博雅生物抓住了發展良機,高特佳投資的入股則為博雅生物帶來了增量資金和IPO知識體系。 當二者結合, 就明顯提升了持續盈利能力。另外,普通員工還對領導有一種依賴感, 他們之間會形成一種類親情關系,這種關系會促使公司員工在工作中表現出更積極的態度,做出更有利于實現工作目標的行為;而當領導變更后, 公司員工會對新領導產生抵觸心理,員工的組織依附感將明顯降低,從而會造成工作效率的下降。所以在獲得控制權后,高特佳投資并未對博雅生物高管團隊大刀闊斧更換,而是對原核心成員委以重任。同時在博雅生物上市的7年間,高特佳投資也未對董事會結構予以重大調整,迄今為止僅提名了2位董事,總經理崗位仍由案例公司原高管擔任,這在很大程度上助推了大股東高特佳投資擬定戰略的落地與執行,使得控制權變更得以順利進行,從而提高了公司治理效率。

(2)積極推動博雅生物并購重組

如果一個行業市場前景廣闊,且公司提供的產品或服務在該行業中擁有核心競爭力,那么大股東保持控股地位對其進行資產重組以實現快速成長目標就是一種占優投資策略。羅付巖等(2016)指出,高管投行經驗在推動公司并購重組上發揮了重要作用,憑借其專業知識背景能更好篩選潛在標的并設置最優的股權收購方案,因而能夠提高并購效率[20]。對于博雅生物而言,高特佳投資券商背景在其連續資產重組過程中不僅扮演了“智多星”的角色,還提供了融資便利。比如在收購新百藥業的過程中,首先博雅生物以有限合伙人身份認購高特佳投資設立的醫藥并購基金的少數份額;隨后借助于并購基金的融資渠道并購新百藥業;最后以定向增發形式完成對并購基金的收購進而實現控股新百藥業。這一方案設計使得博雅生物前期不需要投入過多的資金就能找到適格標的,避免了并購標的前期業績不佳拖累上市公司利潤,降低了外延式擴張的整合風險, 也為并購基金的順利退出掃清了障礙。實際上,較之同時期上海萊士(002252.SZ)并購同路生物制藥有限公司溢價6.9倍,博雅生物此次并購新百藥業支付對價較凈資產賬面價值僅增值2.3倍,也就是說,并購基金的設立在一定程度上降低了公司的財務成本,減少了股東權益的稀釋。這是因為作為基金管理人的高特佳投資憑借自身專業、 社會資源以及談判技巧大大降低了并購對價,并助力博雅生物發揮協同效應, 進而提高了并購的效率。

此外, 從表1中的財務指標變動可以看出,在高特佳投資主導博雅生物資本運作的年度內,博雅生物發展能力和盈利能力都得到了顯著提高。 雖然在2016/2017財年和2017/2018財年, 公司營業利潤同比增長率、凈利潤同比增長率有所放緩,但營業利潤、凈利潤絕對額繼續穩步提升,可以合理研判博雅生物未來期間的增長能力仍然可期。通過計算博雅生物營業利潤增長率和凈利潤增長率比值(近7個會計年度均值為94.47%)可知,博雅生物凈利潤主要是由實體經營活動創收而成,公司獲利能力具有持續性。整體來說,控制權的激勵效應促使高特佳投資更關注公司長遠發展,并沒有出現因利益沖突私募股權投資機構“用腳投票”的情形,高特佳投資繼續持有博雅生物股票并對其進行資產重組的經營模式收獲了長遠的經濟效益,為公司股東創造了價值。

2.資本端

(1)實施穩健的現金股利政策,向資本市場釋放公司發展良好的信號

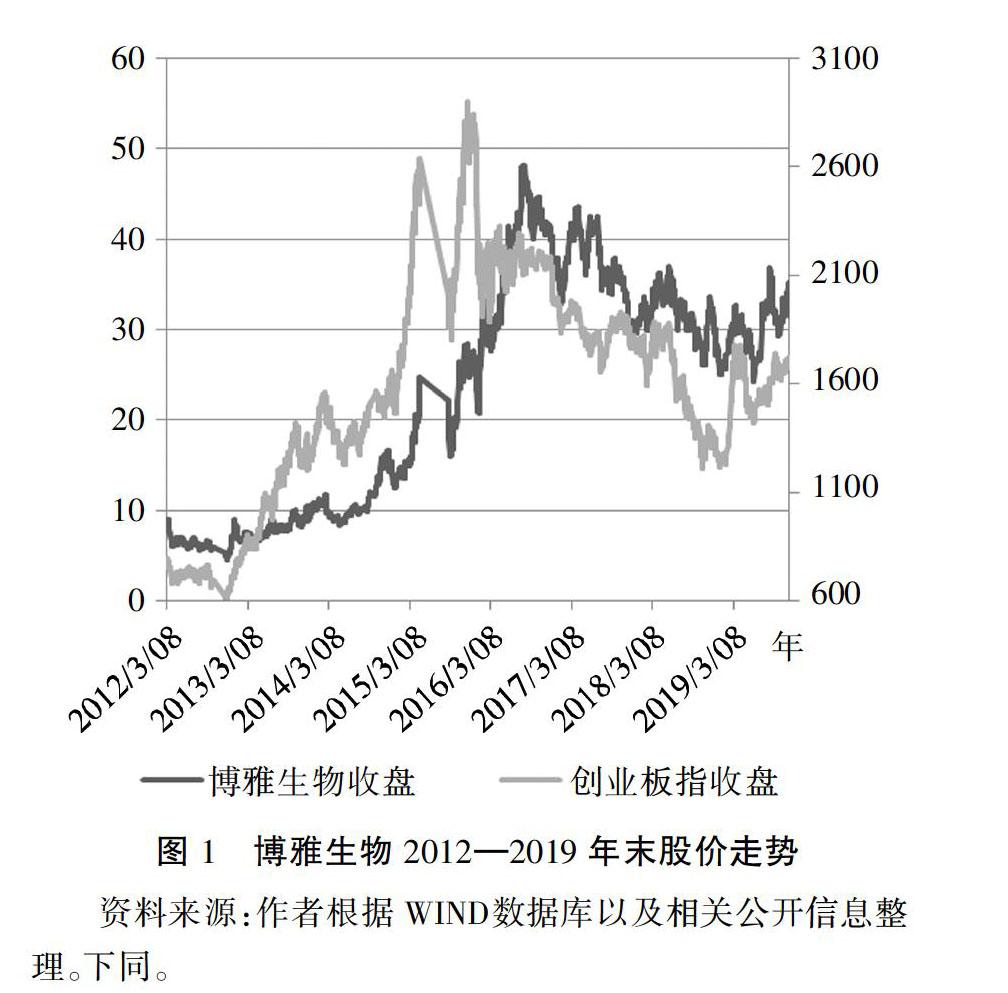

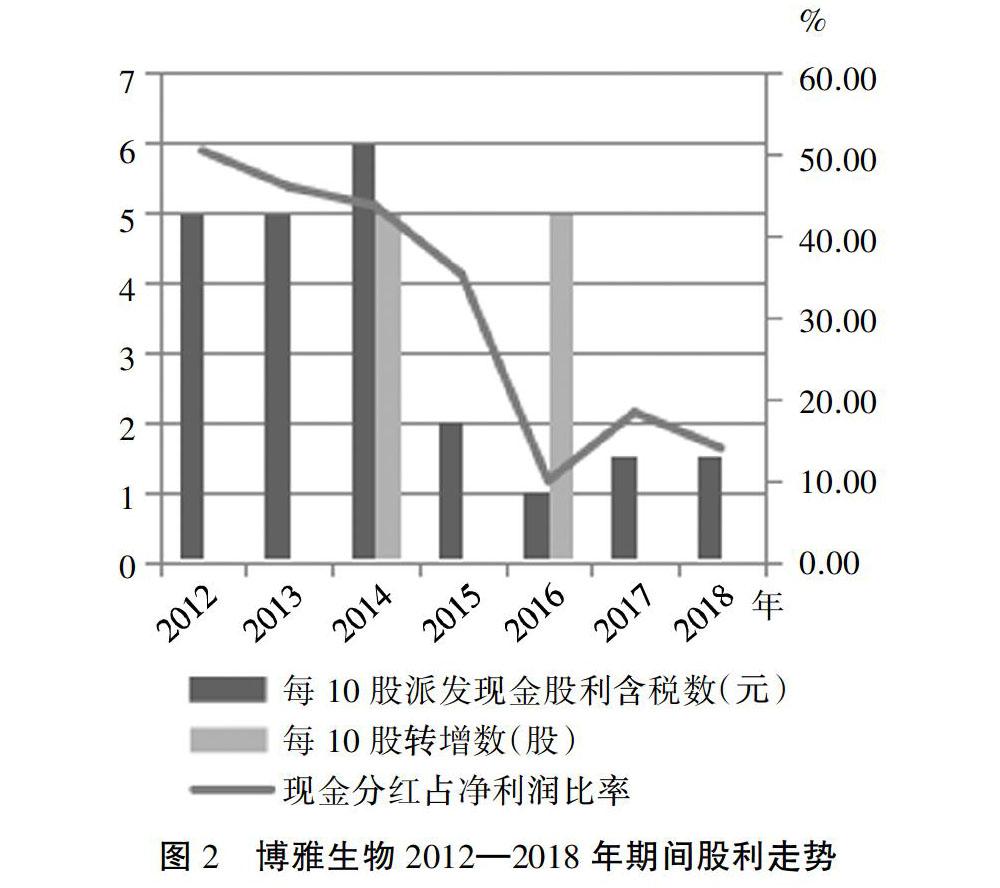

自首發上市以來,博雅生物分階段維持著穩定的現金股利分配政策。第一階段(2012—2015年)每年現金分紅占凈利潤比率為40%左右, 第二階段(2016—2018年)各年分配的現金股利約占公司合并報表層面凈利潤的10%,并結合公司的發展戰略、經營情況和投融資資金需求進行修正(見圖1和圖2)。 博雅生物股利政策與其近年來規模快速增長而引發的對資金端有效需求和高投資回報率等條件密切相關,這種股利分配模式滿足了《創業板上市公司證券發行管理辦法》中擬定的股利支付率標準,同時亦給公司后續再融資留下了可行的操作空間,因而更能創造股東價值。此外,高特佳投資并未因報告年度有重大項目投資而停發現金股利, 也未采用異常高送轉手段配合減持, 即便在2015年創業板指數創新高和之后股災; 相反更審慎,不存在以控股股東身份采用股利分配政策侵占中小股東利益的情形。博雅生物穩定的股利政策向資本市場釋放了公司業績平穩增長的利好信號,規避了公司股價的非理性波動,推動了博雅生物內在價值和股票價格相匹配(見圖1)。

(2)建立健全投資者關系管理制度,提升信息披露質量

李心丹等(2006)指出投資者關系管理是上市公司實現企業價值最大化的重要戰略舉措,信息披露是其核心要件。有效的投資者關系管理可以吸引市場上的潛在投資者,能幫助上市公司與投資者之間建立有效的溝通渠道并快速做出反應,以減少不確定性帶來的負面影響,從而降低風險,提高公司績效[21]。自上市當年,高特佳投資審議并通過了《公司信息披露管理制度》《投資者關系管理制度》《公司重大信息內部報告和保密制度》《突發信息處理制度》等制度,此舉規范和完善了博雅生物投資者關系管理和信息披露。同時,博雅生物通過設立接聽投資者電話制度、組織投資者參觀公司、全景舉行年報業績說明會、“互動易”平臺等方式實時解答投資者疑問,使得信息披露準確、完整、明晰、簡潔,滿足了投資者所需。此外,深諳資本運作的高特佳投資知曉,自愿性信息披露能夠顯著提高資本市場定價效率[22]。從信息披露內容來看,首發上市后博雅生物即采取了“以公司發展戰略、經營計劃、市場輿情與股票交易異常等自愿性信息披露為主,定期報告及重大資產重組等強制披露為輔” 的模式。2012—2019年期間, 博雅生物自愿性信息披露年均比例約15%(筆者手工計算整理), 均高于A股平均水平(約8%)。從信息披露質量來看,公司多次在深圳證券交易所信息披露考評中獲得A類評級。博雅生物多渠道信息披露策略,使投資者更加了解公司的運營狀況, 獲得更多的分析師調研跟蹤,各類機構投資者常現身前十大流通股東,提升了博雅生物股價信息含量,更好匹配其股票內在價值, 較明顯的是同期創業板指數上漲185.33%,博雅生物增幅為394.55%,對比可知博雅生物市場表現明顯好于前者。

(二)控股型投資與盈余管理

李文洲等(2014)指出,大股東的出現可以帶來高效監管,但也可能會誘發盈余管理行為[23]。對博雅生物與上海萊士(002252.SZ)、天壇生物(600161.SH)等同行業其他上市公司營業收入同比增長率、凈利潤同比增長率進行比較可以看出(見表2、表3),2015—2018年,在其他上市公司營業收入增長率、 凈利潤增長率和行業均值增速放緩的情況下, 博雅生物卻呈現出了一定的逆勢增長趨勢。與此同時, 博雅生物應收賬款賬面價值由2013年的3100.88萬元增長至2018年的54 279.42萬元(見表4),這說明博雅生物在此期間存在盈余管理跡象。 為了進一步驗證博雅生物的盈余管理行為,本文借鑒了劉夢寧等(2018)[24]、賀勇等(2020)[25]的Volatility_Ratio方法,即比較經營活動產生的流量流標準差與凈利潤標準差比值, 若比值小于1,則說明存在盈余管理行為, 經過計算比值為0.51,因而可以證實博雅生物存在盈余管理行為。 其主要盈余管理手段有:一是放寬信用政策,通過賒銷增加營業收入。近年來,博雅生物應收賬款占營業收入比例由2013年12.64%升至2019年第三季度33.53%(見表4)。二是選擇更為激進的開發支出會計政策。較為明顯的是,同業其他上市公司在2013—2018年幾乎無開發支出, 而同期博雅生物研發費用資本化率逐漸攀升,2018年已達到42.40%,占同年凈利潤比重為6.84%(見表5)。三是降低研發投入。由表6可知,博雅生物研發支出占營業收入比重都低于行業均值和行業中值(2013—2018年度)。

六、研究結論與啟示

(一)研究結論

本文以高特佳投資控股博雅生物并擔任其IPO主角這一事件為研究對象, 以案例研究法探索私募股權投資擔任企業上市主角的動因及經濟效果。在我國,私募股權投資機構大多采用參股型投資方式, 而高特佳投資卻采取了控股型投資模式,本文認為其動因有三: 一是分享行業成長紅利,二是獲得上市公司投融資資本運作平臺, 三是推動IPO的快速實現。

控股型投資模式給高特佳投資帶來了諸多激勵效應。其中,在產業端,積極推動博雅生物資產重組,維持被收購公司高管團隊穩定;在資本端,實行多渠道信息披露策略, 實施穩健的現金股利政策。產業端和資本端的良好“互動”最終使得博雅生物財務績效、市值都得到了大幅提升。與此同時,PE控股型投資也誘發了博雅生物的盈余管理行為,包括采用更為激進的開發支出會計政策、更為寬松的信用政策以及較低的研發投入,但對博雅生物當期的凈利潤、現金流狀況影響較小。

整體而言,高特佳投資采取控股型投資模式對被投資企業博雅生物進行資本運作,既增加了博雅生物的企業價值, 也實現了自身投資收益的增長。由此本文得出如下結論:(1)PE控股型投資模式能在一定程度上化解因PE參股型投資引發的利益不一致的第二類代理沖突問題,從而更有利于實現PE機構的預期利益。(2)股權集中能起到一定的激勵作用,體現在控股方更為關注公司治理機制的完善和資本運作效率的提升等方面,這與多數文獻詬病的一股獨大掏空或利益爭論學說不一致。(3)PE機構入股的標的公司在資本市場掛牌交易后,通過二級市場賣出股票方式退出并非兌現收益的惟一方式,以知識技能優勢主導其資本運作可以實現更持續的收益,該資本運作模式為PE機構的投資收益實現提供了一條新的可行路徑,也為我國私募股權投資助力公司發展、經濟轉型提供了一個可借鑒的經驗。

(二)啟示

高特佳投資主導博雅生物上市是PE控股型投資的典型案例,其經驗對于監管層、PE機構及標的公司具有一定的啟示作用。(1)對于監管層來說,當前應配套完善私募股權投資基金運作辦法,不能只看到控股權集中的消極影響,而對其帶來的激勵作用視若不見。伴隨大股東股份數額的增加,相應地其所享有的現金流權亦呈現同樣趨勢,應強化與公司之間的利益協同機制, 發揮應有的激勵作用。目前,囿于基金持股比例較低,私募股權機構很難通過行使投票權參與公司治理,因此監管層可以考慮適度提高放寬私募股權投資機構的持股比例。這是因為PE機構拿別人的錢投資,由此產生的信托責任促使其有義務盡到法律信托責任,同時出于維系資本市場形象, 機構投資者偏向于發揮認證效應,會有強烈動機參與被投企業的經營決策并協助標的公司制定更優的戰略規劃,從而為被投資企業帶來核心技術或戰略性資源。(2)PE機構投資者應加強自身治理體系建設。目前,國內資本市場倡導私募股權投資機構積極參與公司治理過程,但不少私募股權投資機構自身治理結構并不健全,因此完善私募股權投資機構自身治理是其發揮“認證效應”的前提。同時,PE機構也應基于我國資本市場的實際情況, 因時制宜選擇合適的股權投資模式,以便于PE機構更好地對標的企業“量體裁衣”,進而將其專業特長予以發揮并起到優化公司經營決策的作用, 這樣可以改變以往PE被動局面,實現“智力”和“財力”的協同發展。(3)對于投資標的公司而言,在選擇私募股權投資機構投資者時,應評估其所帶來的增量資源是否與公司戰略發展相匹配,從高特佳投資對博雅生物的資本運作中可以看出,資源互補才可能助推企業的發展。

參考文獻:

[1]朱鴻偉,陳誠.私募股權投資與公司治理:基于創業板上市公司的實證研究[J].廣東財經大學學報,2014,29(1):62-72,80.

[2]王會娟,張然,胡詩陽.私募股權投資與現金股利政策[J].會計研究,2014(10):51-58,97.

[3]李越冬,嚴青.風險投資“抑制”還是“放縱”內部控制缺陷?[J].科研管理,2019,40(8):101-112.

[4]靳明,王娟.風險投資介入中小企業公司治理的機理與效果研究[J].財經論叢,2010(6):84-90.

[5]黃順武,俞凱.IPO虛假信息披露的誘因:監督無效還是暴富誘惑[J].財經科學,2019(6):1-13.

[6]潘攀,許志勇,粟立鐘.私募股權投資對創業板上市公司現金股利政策研究[J].中國軟科學,2019(6):168-175.

[7]張學勇,張葉青.風險投資、創新能力與公司IPO的市場表現[J].經濟研究,2016,51(10):112-125.

[8]溫軍,馮根福.風險投資與企業創新:“增值”與“攫取”的權衡視角[J].經濟研究,2018,53(2):185-199.

[9]董建衛,施國平,郭立宏.聯合風險投資、競爭者間接聯結與企業創新[J].研究與發展管理,2019,31(2):91-101.

[10]鄒雙,成力為.風險投資對創業企業創新投入的影響:基于篩選效應和增值效應[J].預測,2019,38(2):76-82.

[11]蒙大斌,李楊.專利信號、風險資本融資與創業企業成長——基于178家創業企業微觀調查數據的研究[J].中國經濟問題,2019(2):43-55.

[12]蔡寧.風險投資“逐名”動機與上市公司盈余管理[J].會計研究,2015(5):20-27,94.

[13]秦珞涵,鄭建明.PE入股與IPO前后盈余管理行為——來自創業板上市公司的證據[J].經濟與管理研究,2016,37(3):137-144.

[14]王會娟,林成偉,汪劍鋒.私募股權投資與盈余管理[J].金融論壇,2019,24(8):55-66.

[15]余怒濤,陸開森,謝獲寶.機構投資者異質性、應計與真實盈余管理研究[J].江西財經大學學報,2017(5):36-47.

[16]李璐,姚海鑫.風險投資對會計信息可比性的影響及其作用機制研究[J].財經論叢,2019(4):71-80.

[17]路易斯·普特曼,蘭德爾·克羅茨納.企業的經濟性質[M].孫經緯,譯.上海:上海財經大學出版社,2000.

[18]王春艷,林潤輝,袁慶宏,等.企業控制權的獲取和維持——基于創始人視角的多案例研究[J].中國工業經濟,2016(7):144-160.

[19]SHLEIFER A,VISHNY R W.Large Shareholders and Co-rporate Control[J].Journal of Political Economy,1986(94):461-488.

[20]羅付巖,趙佳星,賴麗娟.董事會投行關聯對企業并購的影響研究[J].會計之友,2016(11):34-40.

[21]李心丹,肖斌卿,王樹華,等.中國上市公司投資者關系管理評價指標及其應用研究[J].管理世界,2006(9):117-128.

[22]馬連福,卞娜,劉麗穎.中國上市公司投資者關系水平及對公司績效影響的實證研究[J].管理評論,2011,23(10):19-24,35.

[23]李文洲,冉茂盛,黃俊.大股東掏空視角下的薪酬激勵與盈余管理[J].管理科學,2014,27(6):27-39.

[24]劉夢寧,劉運國,江偉.供應商集中度與盈余管理[J].中國會計評論,2018,16(3):351-386.

[25]賀勇,樊佳赫.供應商高集中度、商業信貸與盈余平滑——以宏昌電子為例[J].管理案例研究與評論,2020,13(6):700-714.

The Cause and Consequence of PE Playing the Leading Role in IPO

——Case Study on GTJA Controlling Boya Biotechnology Company

Chen Kun

(Office of the Board of Directors, Jiangxi Salt Industry Group Co., Ltd, Nanchang 330000, China)

Abstract: In recent years, many cases of PE holding listed companies have emerged in the capital market, which shows that PE institutions have begun to explore new investment strategies and business philosophy, and PE holding investment mode has aroused great concern of the society. Taking GTJA as the IPO protagonist of Boya Biotechnology as an example, this paper analyzes the motivation and consequences of GTJA holding Boya Biotechnology. It is found that the main motivation of GTJA holding Boya Biotechnology is to share the industry growth dividend, obtain the investment and financing capital operation platform of listed companies, and promote the rapid realization of IPO. Compared with the traditional PE equity investment, the PE holding investment mode has brought many incentive effects to GTJA in the industrial and capital side, and the industry finance “linkage” mode has greatly improved the performance and market value of Boya Biotechnology. At the same time, PE holding investment also induced the earnings management behavior of Boya Biotechnology. On the whole, PE holding investment improves the value of the target enterprise. Therefore, this paper argues that it is unnecessary for PE institutions to copy the experience of European and American capital markets, but should find suitable investment strategies based on the current situation of private equity investment in China. At the same time, relevant departments should also improve the operation methods of private equity investment funds, so as to play the incentive effect of PE Institutions.

Key words: private equity; PE controlled equity investment; earnings management; corporate governance

(責任編輯:龍會芳;校對:李丹)

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54