監督視角下高校內部審計整改工作質效提升機制研究

2021-08-24 19:03:30印沈茜

今日財富 2021年23期

印沈茜

黨的十九屆四中全會提出健全黨和國家監督體系,這對審計監督體系的完善提出了更高要求。然而,高校內部審計整改工作卻面臨著諸多問題嚴重影響了審計監督職能的發揮。本文以審計監督為視角,剖析高校內部審計整改工作中的監督缺位環節,解構審計督促整改的流程,構建內部審計整改質效提升模型,進而為改善高校內部審計整改質效提出切實可行建議。

一、引言

十九大以來,作為新時期黨和國家監督體系的重要組成部分審計開始凸顯其在治理方面的多重效能,內部審計監督對組織內部治理能力提升也是不言而喻的。內部審計價值的實現,離不開審計整改工作的執行,實踐證明審計整改問題不解決,審計監督效果幾乎為零。由此,2018年《審計署關于內部審計工作的規定》規定,單位應當建立健全審計發現問題整改機制,明確被審計單位主要負責人為整改第一責任人。對審計發現的問題和提出的建議,被審計單位應當及時整改,并將整改結果書面告知內部審計機構。2020年《教育系統內部審計工作規定》要求,應當建立健全審計發現問題整改機制,推進審計發現問題的整改落實,對所屬單位內部審計發現且已經糾正的問題不再在審計報告中反映。

當前,高等教育事業正處在快速發展階段,外部巡視巡查的局勢倒逼和自身風險防范的內在渴求均對高校內部審計整改工作提出更高要求。但高校內部審計整改工作面臨諸如整改認識不到位,“走過場”式應對;整改方式不科學,難以精準落實;整改重點有偏頗,無法有的放矢;整改機制不完善,業務流程阻滯等問題。如何在高校內部審計整改中植入監督的“身影”,如何充分發揮審計監督職能以提升審計整改質效,成為當前高校治理及發展過程中的重要課題。

二、高校內部審計整改工作的現狀

(一)審計整改工作主體角度

一是高校頂層設計對審計整改工作缺乏認識。領導層習慣性把上級審計檢查及外部審計任務作為內部審計的方向。對高校普遍性問題缺乏反思對照,對前期發現問題整改不徹底;二是被審計單位對審計整改工作存在誤解。被審單位負責人將責任歸咎于他人或學校因素,教職工認為審計整改是領導的責任,對于整改落實采取敷衍了事態度,以至相互推諉、肆意拖延甚至無人認領;三是內審部門對整改工作開展乏力。目前高校多數內審機構合署辦公,有限資源導致對整改工作投入不足,且“好人”思想也誘發了審計問題整改監督不到位現象。

(二)審計整改工作客體角度

一是整改內容籠統、主觀性強、流于形式甚至掩蓋實情。當問題涉及多部門時,整改工作缺乏統籌性及可行性。整改材料標準不統一,導致報送材料內容和格式五花八門,來回往復無疑增加了報送部門負擔。二是整改拖延或整改周期較長。高校內審整改過程中內審部門一般僅明確整改材料報送時限,整改工作進度的主動權全在主責單位,使被審計單位自行更改或拖延整改時限甚至將問題不了了之有了可乘之機。

三、審計監督職能缺位環節的分析

(一)審計結果出具環節

當前高校的內部審計業務主要分為自行審計和委托第三方審計兩種。由于高校內審資源配置有限,專業隊伍建設不足的傾向突出,加之內審部門缺乏對校內各職能部門的剛性約束,以至于自行審計出具的審計結果本身質量低下,往往不會觸及深層問題,以此為依據進行的審計整改工作也必然不痛不癢,甚至助長敷衍了事的風氣。而第三方審計服務機構盡管具備專業性和高效率,但其較多側重于財務審計且對高校實際運行情況不了解,從而導致審計結果缺乏認同,內部審計的專業權威性受到質疑。因此,必須將問題整改的觸角向前延伸至“取證單回復、審計報告征求意見”環節,通過提升審計結果質量帶動實現審計監督效能。

(二)審計整改執行環節

首先,缺乏綱領性的審計整改標準,對各類問題的權責劃分,尤其在學校指導性方針尚不明確的問題上,多部門職責重疊協同以致劃分難度太大。其次,整改過程中大部分問題屬于定性問題,被審計單位的整改標準不同,且僅通過報告及支撐材料對其整改工作進行反饋,因而較難制定“一刀切”的定量標準評定整改工作。再者,較難形成有效的整改結果認定機制,目前對于整改工作的完成程度均為定性指標,造成對被審計單位的實際整改結果難以判斷。最后,整改時間與整改質效之間存在沖突,被審計單位的整改時間與問題的嚴重性和復雜性有著密切關系,實際難以用統一期限衡量。

(三)審計整改跟蹤環節

被審計單位審計整改材料的提交不是整改工作的句號,持續跟進未完成乃至已完成問題的整改情況才是審計監督發揮實效的所在。然而,該環節內審機構通常僅停留于審計整改工作下達及材料回收環節,并未對整改落實過程及最終成效進行跟蹤檢查。因而,必須建立全面完整的整改落實追蹤和追責機制,細致研究并制定針對性整改措施,杜絕敷衍了事的整改現象,在拓寬審計結果運用范圍的同時強化責任追究力度。

(四)審計整改公開環節

公開審計信息的質量對審計整改有較大影響,起到輿情監督的作用。但盡管高校逐步加大了審計公開力度,將審計工作置于師生的監督之下,但一方面公開的范圍仍然有限,另一方面對于審計問題的嚴重性、風險或損失如何問責、問題如何解決等信息公開工作目前尚處于起步階段,宣傳和監督不力容易導致審計整改流于形式。

四、高校內部審計整改監督節點的分析

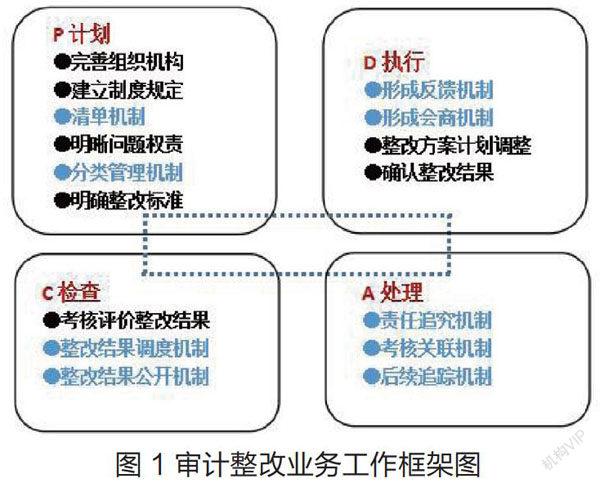

提升審計整改質效的關鍵在于將審計監督節點植入從審計發現問題到整改問題再到實施反饋的過程中,形成整改工作的閉環管理。針對上述整改環節中影響整改質效的風險,基于組織監督、范圍監督、聯動監督以及技術監督構建監督循環體系。

審計整改的組織監督,注重從源頭上確保審計質量,為審計整改打好堅實基礎。形成由學校負責人作為第一責任人,內審部門牽頭的審計整改組織結構和明確規范的整改運行流程,配套賦予內審部門處置、調查的權力以及各單位協同會商的制度,從頂層設計上首先強化審計整改工作的嚴肅性及威懾力。審計整改的過程監督,則意味著厘清問題類型進行分類管理,將監督范圍向流程前后擴展,構筑往復確認檢查落實情況的機制。審計整改的聯動監督,避免了審計監督工作變質為內審部門的“孤軍奮戰”,在整改結果一定程度公開的環節將人事組織部門、紀檢監察部門和其他相關部門納入整改工作,通過考核評價、問責追責、反饋信息等手段充分運用審計結果,部門間協同聯動暢通問題信息傳遞渠道,在統籌約束的機制下,保證每一項問題整改有始有終。審計整改的技術監督,貫穿于整改工作的全局,借助信息技術手段和大數據,突破高校內部審計專業人員和業務素質薄弱的局限,進一步提升整改過程中風險的識別及困難的反饋效率,強化對整改過程的全過程、無死角監督。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

人大建設(2020年4期)2020-09-21 03:39:12

文苑(2018年21期)2018-11-09 01:23:06

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

浙江人大(2014年5期)2014-03-20 16:20:28