公立醫院病種成本核算方法探究

2021-08-25 12:19:40朱潔張洋金麗霞蘇麗華李春英胡亞楠

中國衛生產業 2021年15期

朱潔,張洋,金麗霞,蘇麗華,李春英,胡亞楠

中國醫學科學院血液病醫院(中國醫學科學院血液學研究所),實驗血液學國家重點實驗室,國家血液系統疾病臨床醫學研究中心,天津 300020

隨著國家醫療衛生體制改革的不斷深入,取消藥品加成、醫療服務項目價格調整等政策的落地,公立醫院精細化管理的需求不斷提高。醫院進行精細化管理,需加強和完善成本核算,強化成本管理和控制。 醫院在進行成本核算時,除了開展科室成本核算外,許多醫院也在逐步探索項目成本、病種成本核算,加強醫療服務項目成本、病種成本核算,可以為醫院提供有利的成本核算工具[1-2]。通過分析項目成本、病種成本的構成,找出各醫療項目、病種的成本控制點,以合理控制醫療成本,優化醫院資源配置,提高醫院管理水平,為患者提供優質醫療服務的同時降低患者負擔,提高患者滿意度,也為確定醫保支付標準提供參考和依據[3-4]。

目前病種成本核算方法主要有醫療服務項目疊加法和費用成本轉換法。醫療服務項目成本核算方法主要采用成本比例系數法、作業成本法、成本當量法等[5-6]。該研究以三級甲等專科醫院A 醫院為研究對象,選取4 個病種,分別采取醫療服務項目疊加法和費用成本轉換法進行病種成本核算,并將兩種核算方法進行比較分析,為公立醫院進行病種成本核算提供參考。

1 研究方法

1.1 文獻研究法

查閱與項目成本、病種成本核算相關的文獻,了解目前主流的項目成本、病種成本的核算方法、特點、適用范圍。

1.2 案例分析法

選取A 醫院作為研究對象,A 醫院是一家三級甲等專科醫院,科室成本分攤較為成熟。 以A 醫院2018 年費用數據、病案首頁數據和科室成本二級分攤數據為依據,選取4 個病種為研究對象,對病種成本核算方法進行探究。

1.3 專家咨詢法

邀請A 醫院的臨床、醫技、醫保物價科室專家進行訪談,深入了解臨床業務。 在此基礎上劃分服務核算單元,并論證核算流程、計算結果的合理性,對病種成本核算結果的合理性進行論證。

2 病種成本核算方法

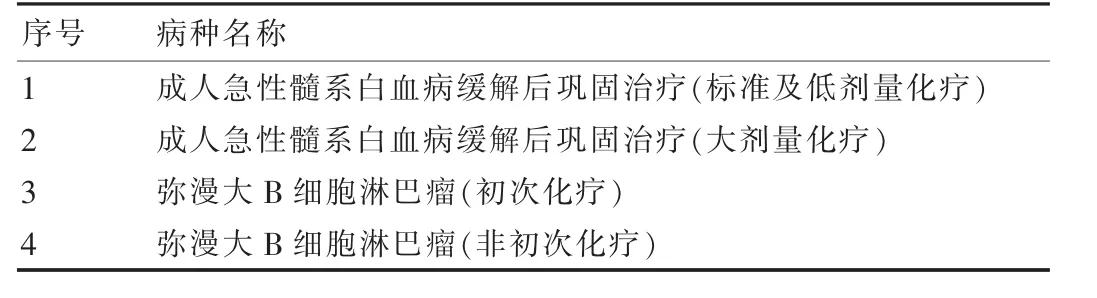

依據病情穩定、治療方案成熟、費用穩定、病例數較多的原則。 該研究選取A 醫院的以下4 個病種作為核算對象,見表1。

表1 選取病種明細

2.1 醫療服務項目疊加法

醫療服務項目疊加法是指在醫療服務項目成本核算結果的基礎上,結合臨床路徑,將構成病種的醫療服務項目成本、藥品成本、單收費材料成本進行疊加,從而計算出病種成本[7]。

醫療服務項目成本核算以臨床科室和醫技科室二級分攤后的科室成本為基礎,將二級分攤后的科室成本歸集和分攤到各醫療服務項目。醫療服務項目成本核算方法主要有成本比例系數法、作業成本法、成本當量法等。該研究采用成本比例系數法進行醫療服務項目成本核算。 成本比例系數法是以醫療服務項目的收入、操作時間、工作量、約當量等作為分攤參數,將科室成本分配到各醫療服務項目[8]。

該研究使用成本比例系數法時,以各醫療服務項目的收入作為分攤依據,將各醫療服務項目收入占科室總收入的比例作為分攤參數,以此計算各醫療服務項目成本。

(1)計算過程:以選取的病種“成人急性髓系白血病緩解后鞏固治療(標準及低劑量化療)”為例,依據A 醫院的2018 年度臨床科室、醫技科室執行收入明細表、科室成本二級分攤表,進行病種成本計算。

①計算各醫療服務項目的收入分攤參數。

收入分攤參數=該服務項目醫療收入/(該科室總醫療收入-藥品收入-單獨收費衛生材料收入)

②計算各醫療服務項目的成本。

某醫療服務項目成本=該服務項目收入分攤參數×(該科室二級分攤后的成本-藥品費-單獨收費衛生材料成本)[9]

③計算病種成本。

根據該病種的醫療服務項目構成,將各服務項目成本進行累加,從而得出該病種的成本。

某病種成本=∑該病種各醫療服務項目工作量×該醫療服務項目單位成本+∑藥品成本+∑單獨收費衛生材料成本

該病種成本的計算過程見表2。

表2 醫療服務項目構成及成本測算表

(2)以此類推,分別計算另外3 個病種的成本,計算結果見表3。

表3 按成本比例系數法計算結果

(3)小結:①成本比例系數法核算流程簡單易行,但以各醫療服務項目的收入比例作為分攤參數,對項目收入定價的合理性依賴程度較高,比較缺乏科學性,導致結果難以客觀反映醫療服務項目的成本信息[5]。

②此方法涉及的醫療服務項目基于臨床路徑進行疊加,對臨床路徑的規范程度依賴性較高,對每個病種的標準醫療服務項目構成的合理性要求很高,目前面臨標準醫療服務項目構成難以確定的問題,臨床路徑的規范程度決定其應用程度和可推廣性[7-10]。

2.2 費用成本轉換法

費用成本轉換法以服務核算單元的收入和成本為基礎計算病種成本,假設醫院各個服務核算單元的成本與費用的比值固定。 需要計算出各服務核算單元的成本-費用比(CCR),利用這個比值將患者各類型的醫療費用轉變為成本[11-12]。

該方法符合“臨床特征相似性”和“資源消耗相近性”的核心特征,將所有醫療服務項目按“大類概括、逐層細化”的原則進行大類分組,劃分資源消耗相近的服務核算單元。通過計算各服務核算單元的成本費用比,直接將患者的費用轉換成患者的成本,從而得出所有患者的成本,進而計算出病種成本[13]。

(1)計算過程:收集2018 年度病案首頁數據和科室成本二級分攤后的數據。

①計算服務核算單元CCR。

服務核算單元是指醫院提供的醫療服務為基礎而進行分類匯總的成本核算單元,經文獻查閱和專家咨詢,將A 醫院劃分了病房單元、病理單元、實驗單元、影像單元、診斷單元、麻醉手術單元6 個服務核算單元。各服務核算單元的成本、費用對應關系見表4。

表4 服務核算單元對應關系

依據服務核算單元對應表,將二級分攤后計算得到的科室成本進行歸集,將2018 年度病案首頁中所有患者的費用進行歸集,分別得到各個服務核算單元的成本與費用,進而計算得出各服務核算單元CCR[14],計算結果見表5。

表5 各服務核算單元CCR

需要特別說明的是,二級分攤后的醫技科室成本既包含為門診科室提供服務的成本也包含為住院科室提供服務的成本。由于病案首頁的費用都是住院患者產生的費用,根據收支配比原則,該研究將醫技科室的成本按照門診、住院執行收入比例,拆分出醫技科室的門診部分成本和住院部分成本,計算服務核算單元的CCR時使用的是住院部分的成本。

②計算患者成本。

依據各服務核算單元的CCR,可計算出某一病種下每個患者的成本。由于取消了藥品加成和衛生材料加成,藥品費、材料費的成本等于藥品收入和材料收入。

患者成本=Σ 患者病案首頁各收費項目費用×該收費項目對應服務核算單元CCR

③計算病種成本。

病種成本=Σ 該病種患者成本/該病種患者總例數[15]

(2)計算結果見表6。

表6 費用成本轉換法計算結果

(3)小結:①費用成本轉換法可以通過轉換直接將患者的費用轉換成患者的成本,從而計算出所有患者的成本。 計算出所有患者成本后,只要篩選出某一病種下的所有病例,就能計算出病種成本。

②此方法需要用到科室成本報表、病案首頁信息等,資料容易獲取,計算過程相對簡單,但只考慮了各服務核算單元之間成本費用比的差異,未考慮同一服務核算單元下不同患者之間的差異,也沒有將病房單元下不同臨床科室之間進行細分,精準性較差[16]。

③此方法需要準確劃分服務核算單元、找準服務核算單元和科室成本之間的對應關系,特別是有些核算單元的收費項目和科室成本之間存在著交叉和重合時,需要做好核算單元的收費項目和科室成本之間的對應關系,以使每個服務核算單元的成本費用比更加精準,提高病種成本核算的準確性。

3 討論

針對同一病種,應用不同的病種成本核算方法計算結果不盡相同,但從總體結果來看,計算得出的病種成本基本上高于病種收費水平。從結構上來看,臨床科室的成本高于醫療收入,醫技科室的成本低于醫療收入,核算醫療服務項目成本和病種成本為制定病種收費標準、調整收費結構和修訂醫療服務價格提供參考和依據,以上兩種核算方法對比見表7。

表7 病種成本核算方法對比

以上兩種核算方法都有其特點和局限性,而醫療服務項目成本核算方法中的作業成本法,以作業為中心,以成本動因為分配要素,體現“服務消耗作業,作業消耗資源”的原則,將科室成本分配到各作業上,形成作業成本,再將作業成本分配到醫療服務項目成本上。 作業成本法著眼于醫療服務流程,在間接成本的分配上更加精細,計算過程更加復雜,精確性也更高,下一步將探索應用作業成本法開展項目成本核算[17-18]。

醫院應結合自身實際管理水平、信息化程度、臨床診療規范化程度選擇適合自己醫院的核算方法,并與臨床專家論證核算結果的合理性和適用性。有條件的醫院也可以選擇不同的核算方法,將核算結果進行對比和分析,以得出更能反映實際耗費情況的病種成本,使病種成本結果更加合理有效,從而促進醫院加強自身管理,完善醫保支付制度,制定科學合理的病種收費標準[19],同時為醫院DRG 病種組成本的核算提供參考和借鑒。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20