因子分析在上市公司財務績效評價中的應用

2021-09-01 05:23:26段小明王艷萍

吉林化工學院學報 2021年7期

關鍵詞:能力

李 杰,段小明,王艷萍

(宿州學院 數學與統計學院,安徽 宿州 234000)

當前,如何確定上市公司經營績效的考核指標及方法,指導上市公司的經營與投資,已成為各相關方所關注的重要問題.財務績效評價作為一種價值判斷,其意義不僅在于評判上市公司的經營業績,更是彰顯投資價值的必要判斷.

西方國家對上市公司的財務績效評價[1]研究早于我國且更加完善成熟,國內的研究大多參考西方國家研究體系與方法,在評價指標體系[2]的建立上,把指標分為4個層面:盈利、償債、運營、發展.在評價方法的選取上,主要以主成分分析法[3]和灰色理論評價法[4]為主,兩個方法雖都有建設性,但也存在不足,如主成分分析法失去因子旋轉后難以展開分析;灰色理論評價法會造成數據信息損失.本文選擇22家釀酒行業上市公司為樣本,根據公司2019年公開的財務報表,運用因子分析法對上市公司進行財務績效評價進行研究,根據因子得分對企業進行綜合排序.

1 因子分析模型

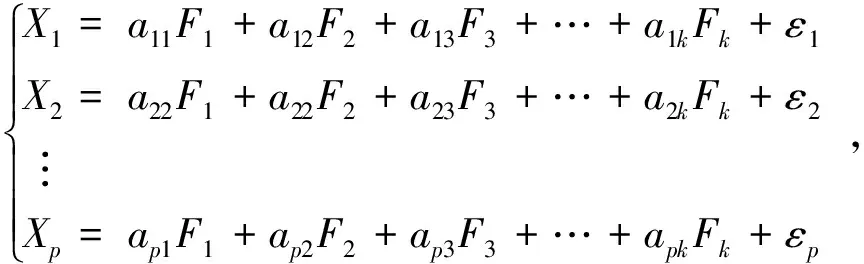

因子分析[5-6]是指從研究指標相關矩陣內部的依賴關系出發,把一些信息重疊、具有錯綜復雜關系的變量歸結為少數幾個不相關的綜合因子的一種多元統計分析方法,數學模型如式(1)所示.

(1)

其中①m≤p;②Cov(F,ε)=0,即F與ε不相關;

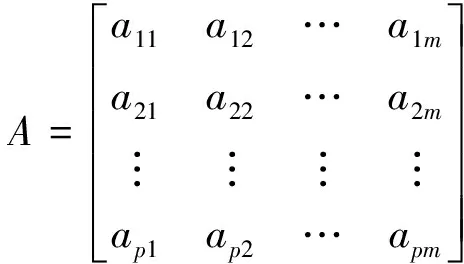

因子模型矩陣表達式為:X=AF+ε,

②X=(X1,X2,…XP)′是p個可觀測的原始指標構成的p維隨機向量,F=(F1,F2,…Fm)′是不可觀測向量,ε=(ε1,ε2,…εP)′是X的特殊因子,可看成是隨機誤差.

在做因子分析的過程中,公共因子可以在一定程度上反映原始變量的信息,用公共因子代表原始變量,需要反過來將公共因子表示為變量的線性組合,即:

Fj=βj1X1+βj2X2+…βjpXpj=1,…,m.

(2)

(2)式為因子得分函數,可以由它計算出每個樣本的各公共因子得分數.

2 樣本選取與指標體系的建立

本文研究對象選自釀酒行業板塊的上市公司,對財務數據[7]不完整的上市公司進行了剔除,最終選取了22家上市公司為評價對象,見表1.

表1 酒類企業上市公司樣本

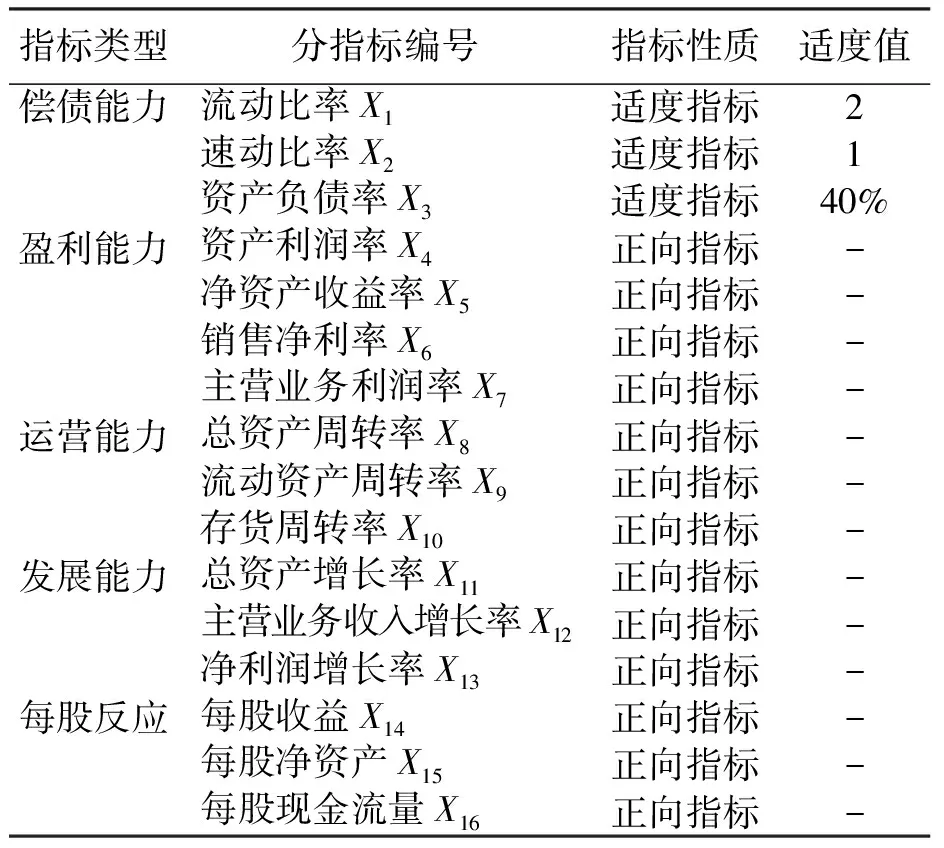

所用的上市公司財務數據來自萬德數據庫,選取2019年度財務報表里的數據為樣本.將財務指標[8]分為:償債能力、盈利能力、運營能力、發展能力和每股反映,從這些財務指標中再分別選取3~4個相應指標,共選取16個指標,如下表2所示.

表2 上市公司財務指標評價體系

3 因子分析

3.1 數據預處理與適度性檢驗

為了便于數據間的比較和分析,需要將償債能力對應的3個適度指標轉化為正向指標.對數據進行同趨化處理,對指標重新賦值:

XT=1/(1+|X-A|) ,

(3)

其中X為適度指標的原始數據值;XT為同趨化后得到的值;A為適度值.

流動比率的適度值為2,速動比率的適度值為1,資產負債率的適度值一般在40%~60%.酒類產業資產負債率低,資金較平穩,不會出現較大波動,債務杠桿現象較弱,因此這里取40%進行同趨化處理.運用SPSS軟件[9]對原始數據進行KMO與Bartlett檢驗,檢驗結果如表3所示.

表3 KMO和Bartlett檢驗

通常KMO值大于0.5就適合做因子分析,KMO值越接近于1,說明變量之間的相關性就越強,原始變量就越適合做因子分析.由表3可知,這里KMO值為0.599 9,說明滿足做因子分析的條件.同時巴特利特球度檢驗的近似卡方值為425.301,自由度為91,P值為0.000,小于顯著性水平α=0.01,所以拒絕原假設,表明變量間相關性較強,適合做因子分析.

3.2 提取公因子

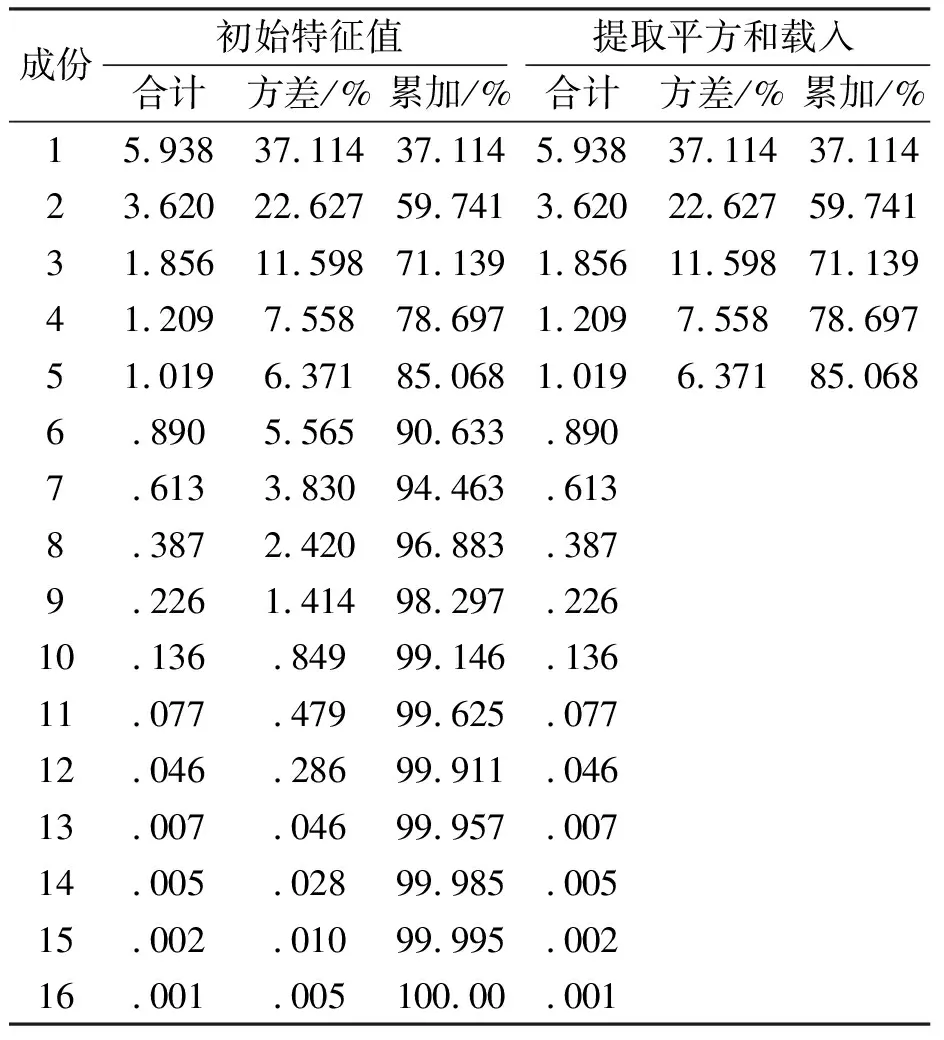

提取公因子發方法有多種,這里采用主成分分析方法進行提取,并保留特征根大于1的公因子,如表4所示.根據表4可知,特征值大于1的有5個,因此只保留前5個公因子,這5個公因子的方差貢獻率分別為37.11%、22.63%、11.60%、7.56%和6.37%,累計貢獻率達到85.068%,表明這5個公因子代表了16個指標的85.068%的信息,將這5個公因子作為主成分因子較合適.

表4 因子解釋原有變量總方差的情況解釋的總方差

3.3 建立因子載荷矩陣并旋轉

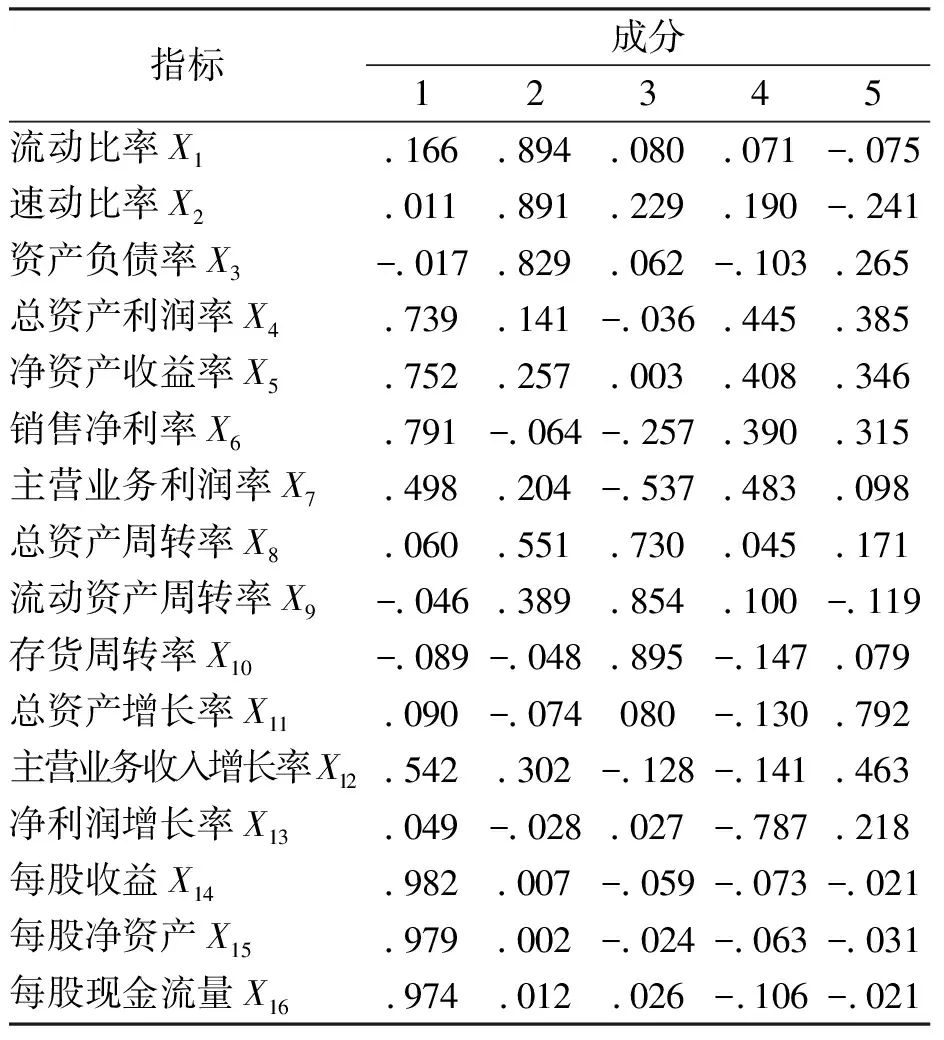

由于初始因子并不能很好地解釋原始變量,為了明確5個公因子的實際含義,使用SPSS軟件對因子載荷矩陣進行方差最大化的正交旋轉,旋轉后的因子載荷矩陣便于命名,旋轉后的因子載荷矩陣如表5所示.

表5 旋轉后的因子載荷矩陣

3.4 公因子命名與解釋

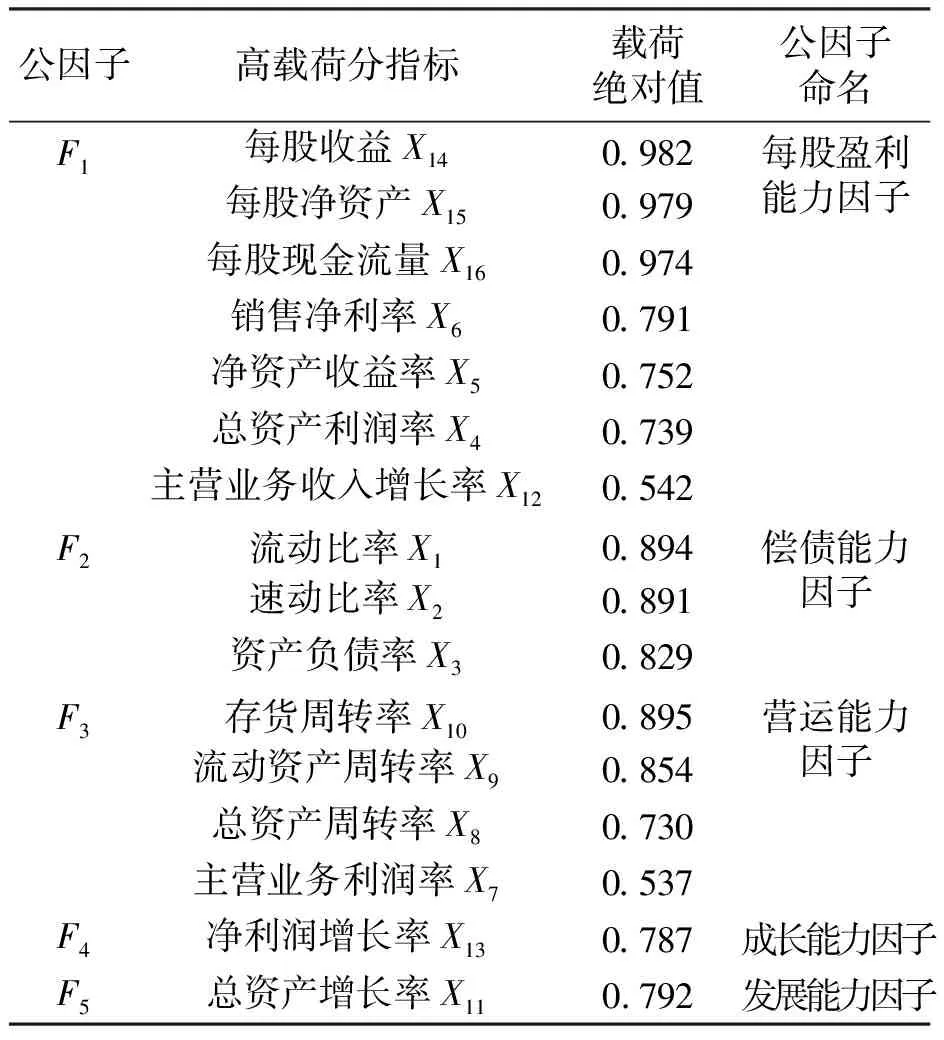

表5顯示,每個公因子對少數幾個原始指標都有較大的載荷.綜合載荷大的原始指標對這5個公因子進行命名解釋,如表6所示.

表6 公因子命名

公因子F1在X14、X15和X16上的載荷值都較大,分別為0.982、0.979、0.974,這些指標反映了企業股本擴張能力,同時在X6、X5和X4上的載荷值也較大,而這些指標可以體現公司的盈利能力,因此將公共因子F1定義為基于每股盈利能力因子.

公因子F2在X1、X2和X3上的載荷值都很大,分別為0.894、0.891和0.829,這3個指標可以反映企業償還債務的能力,因此將F2命名為償債能力因子.

公因子F3受到X10、X9、X8和X7指標的共同影響,其中在X10、X9、X8上載荷值比較大,分別為0.895、0.854和0.730,這些指標反映了企業的營運能力,因此將F3命名為營運能力因子.

公因子F4在X13上的載荷較大,為0.787,但這個指標與公共因子是負相關關系,體現了企業成長有遲緩風險,因此將F4命名為成長能力因子.

公因子F5在X11上的載荷值為0.792,該指標可以反映企業的發展能力,因此將F5命名為發展能力因子.

4 上市公司財務績效評價

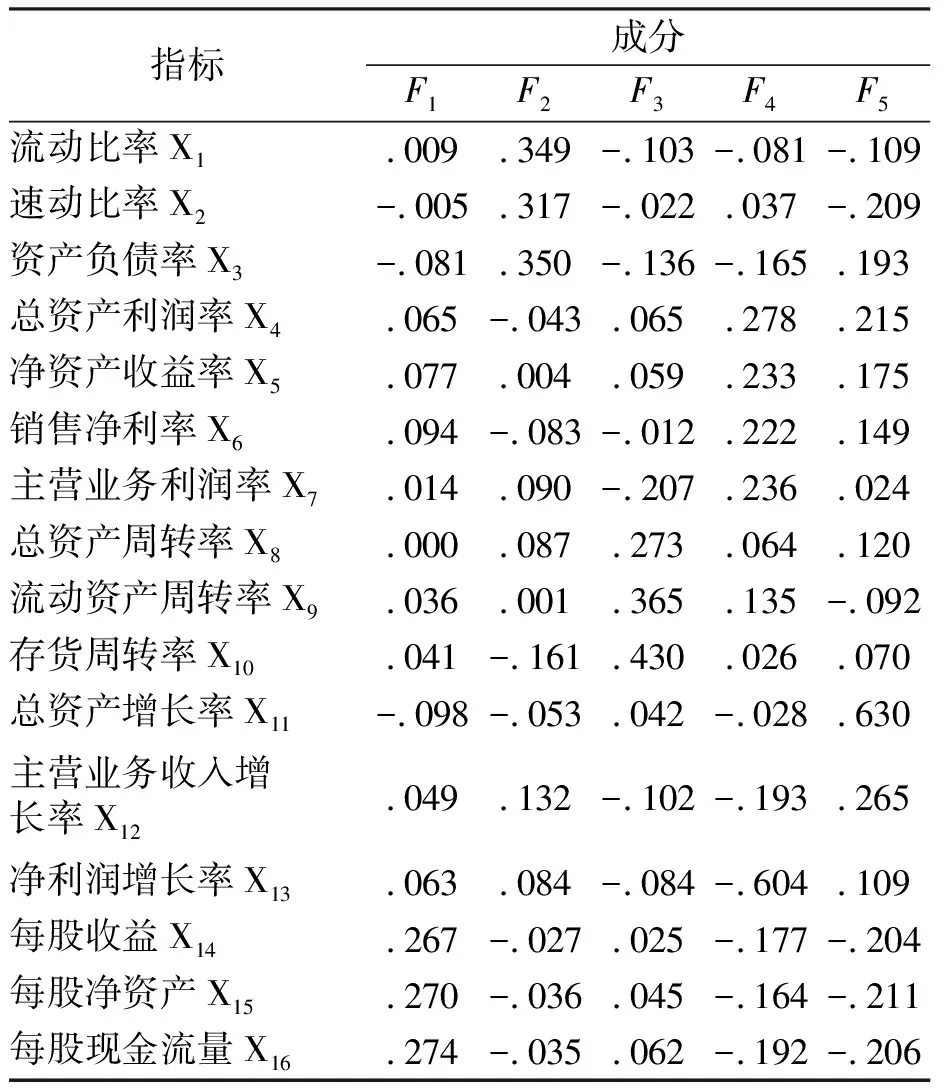

運行SPSS得到因子得分系數矩陣,如表7所示.

表7 因子得分系數矩陣

由表7可得出因子得分函數:

F1=0.009X1-0.005X2-0.081X3+0.065X4+0.077X5+0.094X6+0.014X7+0.000X8+0.036X9+0.041X10-0.098X11+0.049X12+0.063X13+0.267X14+0.270X15+0.274X16;

F2=0.349X1-0.317X2+0.350X3-0.043X4+0.004X5-0.083X6+0.090X7+0.087X8+0.001X9-0.161X10-0.053X11+0.132X12+0.084X13-0.027X14+0.045X15-0.035X16;

F3=-0.103X1-0.022X2-0.136X3-0.065X4+0.059X5-0.012X6-0.207X7+0.273X8+0.365X9+0.430X10+0.042X11-0.102X12-0.084X13+0.025X14+0.045X15+0.062X16;

F4=-0.081X1+0.037X2-0.165X3+0.278X4+0.233X5+0.222X6+0.236X7+0.064X8+0.135X9+0.026X10-0.028X11-0.193X12-0.604X13-0.177X14-0.164X15-0.192X16;

F5=-0.109X1-0.209X2+0.193X3+0.215X4+0.175X5+0.149X6+0.024X7+0.120X8-0.092X9+0.070X10+0.630X11+0.265X12+0.109X13-0.204X14-0.211X15-0.206X16.

由于每個主因子只反映上市公司的某個方面能力,為此,本文以主因子特征值的貢獻率為權重來加權計算各公司綜合財務績效的因子綜合得分,計算方法如下:

(4)

將原始數據代入因子得分函數里,得出公司在各個公因子上的得分和排名,同時根據上式(4)可得出因子綜合得分和綜合排名,如表8所示.

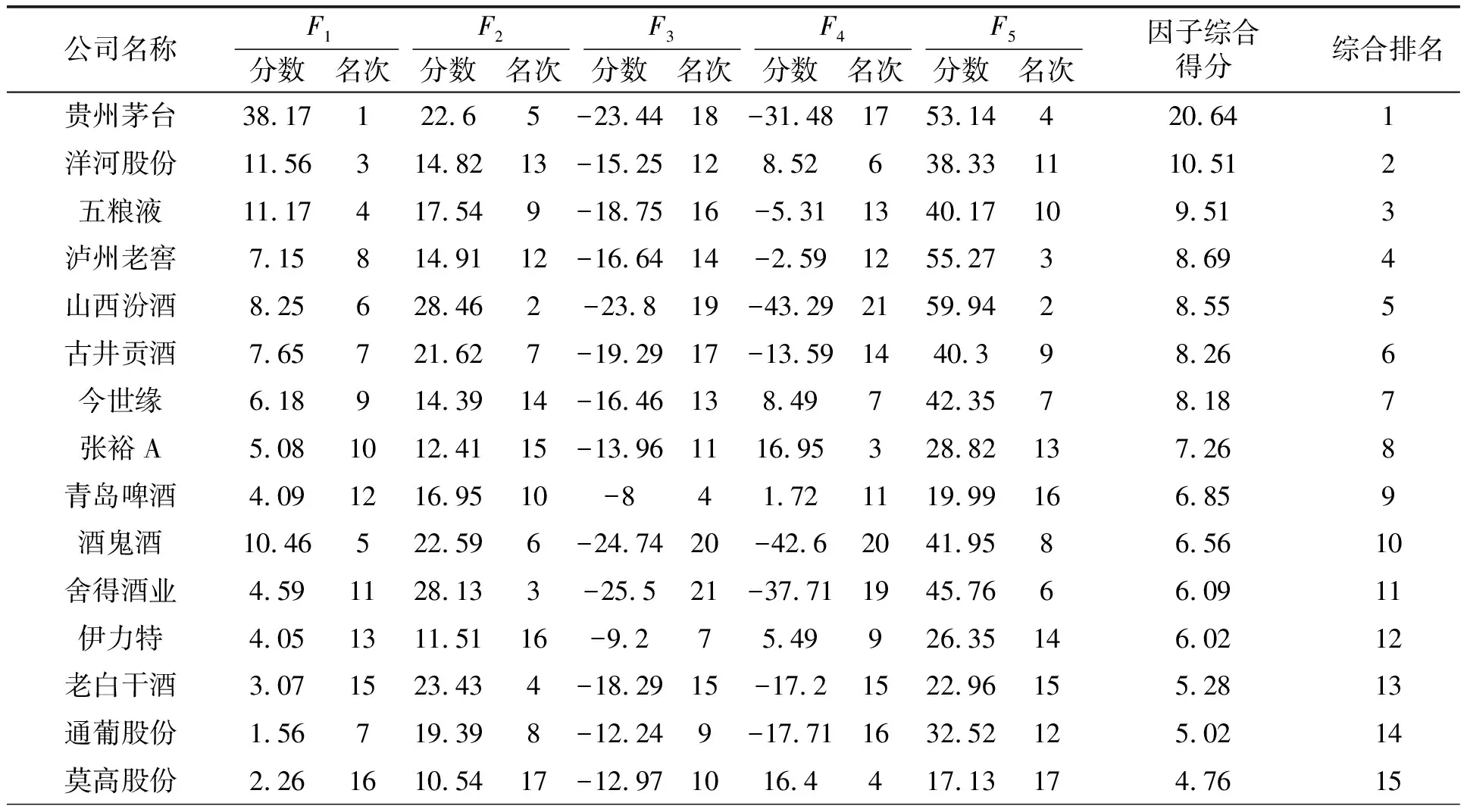

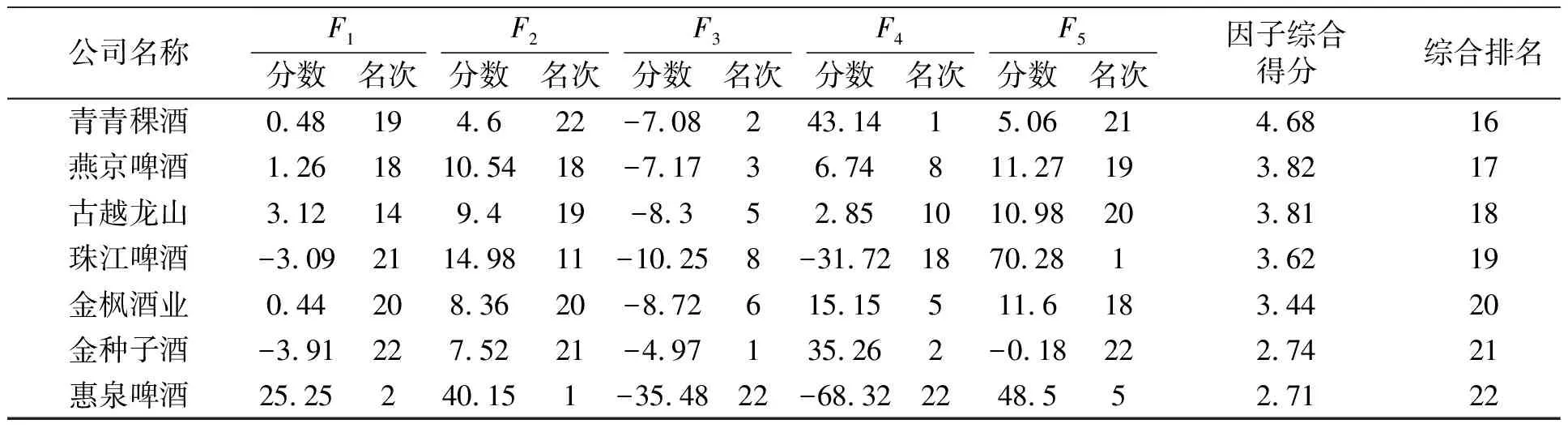

表8 釀酒行業上市公司得分與排名

續表8

從表8可以看出22家釀酒行業上市公司的各因子得分和名次,不同的公司在不同因子上的得分各不相同,決策者或投資者可以根據不同的需求和側重點依據不同的因子排名進行投資決策;決策者也可以直接根據各公司的因子綜合得分進行投資決策.同時由表8可以看出所有公司綜合因子得分均大于0,說明釀酒行業上市公司整體的財務狀態良好,公司的綜合業績普遍較好.由于單個財務指標之間不具有較強的可比性,下面從綜合財務績效來進行分析,選取綜合因子得分最高和最低的兩家公司進行評述.

在22家釀酒行業上市公司中貴州茅臺的綜合因子總得分最高,達到20.64遠遠高于其他公司,因為其第1因子和第5因子得分較高.第1因子反應公司的盈利能力,該因子得分為38.17排名第1,與其他公司相比可以發現,該公司的銷售凈利率、凈資產收益率、總資產利潤率以及主營業務收入增長率等指標數值較大,遠高于其他的公司;貴州茅臺公司的發展能力因子得分也較大,達到53.14,排名第4,這是由于該公司的總資產增長率約為21.53,雖低于瀘州老窖、珠江啤酒和山西汾酒,但是遠遠高于其他公司.因此貴州茅臺以很高的綜合因子得分而高居榜首.但是該公司的成長能力因子得分與其他公司相比較低,沒有處于絕對優勢的地位,而很多投資者比較關注此指標,因而貴州茅臺公司可以考慮提高凈利潤增長率以進一步增加該公司股票投資價值.

在22家釀酒行業上市公司中惠泉啤酒的綜合因子得分最低,排名最后.從各因子得分可以看出:該公司的營運能力和成長能力因子得分低、排名靠后,從而使得綜合因子得分過低,主要因為該公司的存貨、流動資產周轉率等相對于其他公司較低,凈利潤增長率為也偏低,但是該公司在盈利能力、償債能力方面排名較高,所以該公司在未來可以加強公司營運能力和成長能力的提升,提升公司整體的綜合能力.

5 結 論

從以上分析可以看出,運用因子分析法可以從上市公司財務報表眾多數據中理出比較清晰的結構,找到對上市公司財務和綜合業績影響較大的影響因素.投資者或決策者可以依據公司的單個和綜合因子得分結果,進行合理的投資決策.總體來說,雖然我國釀酒行業上市公司存在著激烈的競爭,公司發展也面臨著很多困難,但是我國釀酒行業消費市場巨大,因此,釀酒類企業應重視企業管理經營、提高產品和服務的質量,及時找出不足、查缺補漏,形成自己獨特的經營特色,在競爭中脫穎而出.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14