農民金融素養提升對土地流轉的影響研究

2021-09-02 19:53:45周哲,賈龍,李霖鈺,方博,鄧宏琴,程子欣

湖北經濟學院學報·人文社科版 2021年7期

周哲,賈龍,李霖鈺,方博,鄧宏琴,程子欣

摘 要:本文以湖北省、河南省和安徽省諸多行政村為研究對象,采用實地訪談和問卷調查方式,深入分析農民金融素養與土地流轉的關系。基于調研數據,運用相關性分析,探究金融素養和土地流轉的內在關系;通過聚類分析,研究金融素養高且愿意流轉土地的農民特征。最后,就如何提升金融素養、促進土地流轉,進而推動鄉村振興,提出自己的思考和政策建議。

關鍵詞:金融素養;土地流轉;聚類分析

一、引言

農村金融服務作為鄉村振興最有力的推手,在解決“三農”問題中發揮著核心作用。單德朋(2019)研究表明,金融素養可以通過影響資產配置行為,實現財富積累,并提升收入穩健性[1]。然而,張歡歡(2017)指出我國農民金融素養水平整體偏低,農戶缺少接觸金融知識的渠道,甚至“排斥金融”[2]。對此,Burgess(2005)和Lusardi(2007)提出金融分支機構要深入到農村開展金融服務,針對特定的人口群體加強金融教育[3][4]。針對政府部門,張智富(2020)和陳長民(2020)提出政府部門也要加強多方聯動機制,打造多維金融服務推廣體系,消除“精英俘獲”現象,提高金融扶貧效率[5][6]。

金融素養通過影響農民的金融行為,改變農民對從事農業生產的態度。對于土地流出,汪險生(2021)研究發現提高金融可得性有效促進了土地租出[7]。將金融可得性作用到農民自身具化為金融素養。金融素養提升使得農民對投資土地有一個新的認識,不再局限于小農生產,而是將土地承包給合作社或者農業資源豐富的個人,從中獲得分紅或者租金,將從土地得到的經營性收入轉變為財產性收入。對于土地流入,金融素養較高的農民擁有更開闊的視野。李韜(2015)研究得出農民采用土地承包經營權反擔保貸款模式[8],從銀行取得貸款租賃所在區域農田,規模化生產經濟作物,提高生產效率,從而提高自身收入。

農民金融素養的提升,是否有利于土地流轉在農村地區的推廣?本文通過實地調研,研究農民金融素養在土地流轉中所起的作用,以找到更好促進農民收入增加,進而提升整個區域收入的方法。

二、土地流轉情況的描述性分析

(一)數據來源

本數據主要來源于2018年和2019年在湖北、河南和安徽諸多村莊的實地調研。調查主要采取簡單隨機抽樣的方法,在選定的村莊隨機選取村民開展問卷調查。調查共發放問卷2250份,回收有效問卷2234份,問卷有效率99.23%。

(二)問卷描述性分析

根據諸多文獻分析,一般認為性別、年齡、教育程度、職業等指標會對農民土地流轉存在影響。

1. 問卷調查者基本情況分析

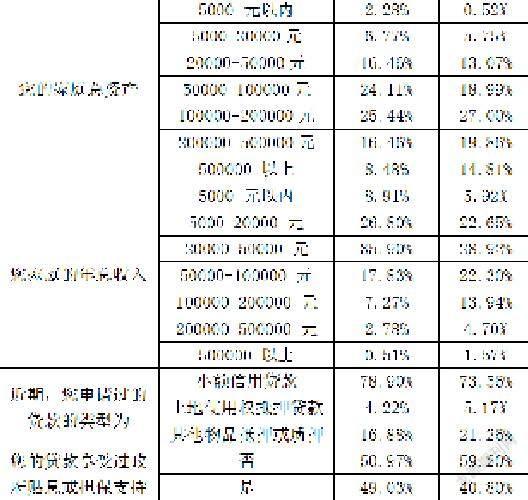

流轉了土地的農民集中在男性、40-60歲(以60歲以上為主)、小學和初中學歷,這與農村老齡化和學歷偏低情況相符。土地流轉的農民絕大部分從事務農,家庭總資產普遍集中于6-20萬(20萬以下屬于貧窮),年收入在0.5-5萬。在家庭總資產和年收入這兩個方面,流轉了土地的農民比沒有流轉土地的農民收入要高一點。家庭收入與農民流轉土地的行為正相關,收入越高,農民傾向于流轉土地;而缺乏向第二、第三產業轉移能力的低收入農戶對土地的依賴程度比較大,以地謀生和以地養老成為其唯一選擇。申請貸款類型與是否享受政府貼息和擔保在是否土地流轉方面表現的差異性不大,沒有流轉土地的農民貸款為小額信貸的比例要大于流轉了土地的農民,而享受過政府貼息和擔保的比例要多于流轉了土地的農民。2016年試行的以農村土地流轉收益保證貸款為核心的農村金融融資模式中,土地流轉收益保證貸款支持了新型農業經營主體發展,推動了農村土地流轉市場發展和農村產權的有序流動[9]。

2. 三地土地流轉實施情況

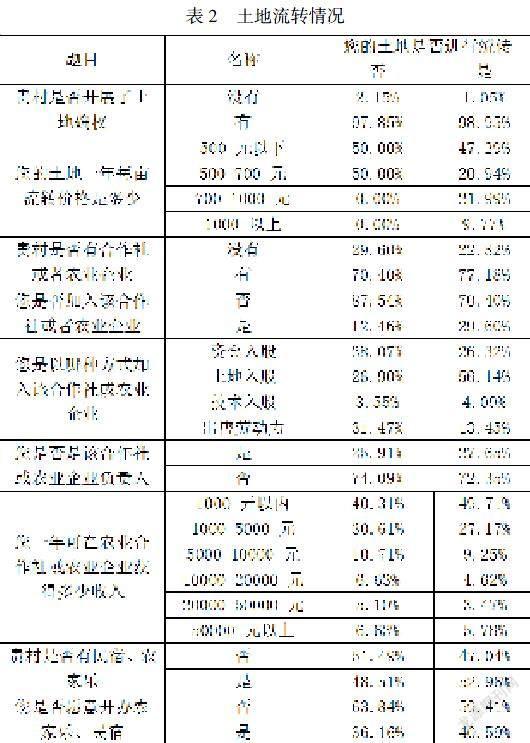

開展了土地確權的村莊實施土地流轉的農民比沒有開展土地確權的農民多,開展土地確權對土地流轉有促進作用,農戶對產權證書所附權力的認知得到提高。產權越明確,農戶對失去土地的擔憂越少,如果農戶認為可以憑借證書獲得土地流轉收益或者收回租賃期已過的土地,那么就能促進土地的流轉。從每畝土地一年流轉價格可以看出,700元以上全部進行了土地流轉,而700元以下有一半的農戶沒有選擇流轉土地。農地流轉的價格與農地流轉的規模呈正比,即隨著農地流轉價格的增長,農地流轉規模也相應增加。在貴村是否有合作社或者農業企業中,沒有合作社或農村企業的村莊,沒有流轉土地的農民比流轉了土地的農民多;有合作社或農村企業的村莊,流轉了土地的農民比沒有流轉土地的農民多。同時在有合作社或者農業企業的村莊中,加入合作社流轉了土地的農民比沒有流轉土地的農民多;沒有加入合作社流轉了土地的農民比沒有流轉土地的農民少。沒有流轉土地的農民中,依靠資金入股加入合作社或農業企業的比例最大,然后依次是出售勞動力、土地入股和技術入股的農民;流轉土地的農民中,依靠土地入股加入合作社或農業企業的比例最大,然后依次是資金入股、出售勞動力和技術入股的農民。合作社或農業企業負責人比普通農民更熱衷于土地流轉。在農業合作社或農業企業獲得收入在1000元以下的流轉了土地的農戶比例大于沒有流轉土地的農戶,而1000元以上的五個收入區間中,沒有流轉土地農戶的比例比流轉了土地農戶的比例高。農村土地流轉是農村集體經濟發展的重要基礎,發展農村集體經濟是土地流轉的基本保障,土地流轉與農村集體經濟的發展呈正相關關系。沒有民宿、農家樂的村莊,沒有流轉土地的農民比流轉土地的農民多;有民宿、農家樂的村莊中,流轉了土地的農民比沒有流轉土地的農民多。不愿意開辦農家樂、民宿的農民中,沒有流轉土地的農民比流轉了土地的農民多;愿意開辦農家樂、民宿的農民中,更多人選擇流轉土地。休閑農業和民宿的規劃少不了土地承包和土地流轉,當合理流轉土地做到了因地制宜和合理分配,達到資源利用最好的效果,才能幫助農民實現增收,促進農村產業高速發展。

三、金融素養與土地流轉狀況的聚類分析

(一)相關性分析

對農民金融素養與土地流轉情況作相關性分析。金融素養在1%統計水平下通過檢驗(P值均為0.00,小于0.01),并且從Pearson的系數可以看出,這與土地流轉呈正向相關。即金融素養會顯著影響到土地流轉的實施,金融素養高的村民會傾向于流轉土地,金融素養低的村民會不流轉自己的土地。

(二)聚類分析

在實地調研和訪談中,發現不同背景和不同村鎮的農民流轉土地情況存在著差異。為了對土地流轉提出針對性的建議, 本文對2234份樣本進行聚類分析,以是否流轉土地為個案標注依據,采用K-means聚類分析法[10]。

根據聚類分析的農民背景信息和新產權確認信息特征描述來看, 聚類5的金融素養處于最高水平。這個聚類以中年、教育水平較高、在外務工的男性為主,家庭總資產、年收入均處于較高水平,貸款多采用土地使用權抵押貸款和其他物品抵押或質押貸款。政府會給予聚類5的農民一定的貸款貼息和貸款擔保服務。在村鎮的新產業發展方面,聚類5的村莊全部開展了土地確權,土地流轉價格在500-1000元,所有的村莊都有合作社、所有村民也加入了合作社。該聚類下的村民均采用資金入股方式加入了合作社,大多數人為合作社負責人或農業企業的合伙人,每年可從合作社或者農業企業獲得20000元以上的收入。該類村莊也積極開辦民宿和農家樂,村民自身大多數也樂于開辦民宿和農家樂。

四、研究結論及建議

(一)結論

農民金融素養與土地流轉呈正相關,金融素養高的人傾向于流轉土地。開展土地確權的村莊土地流轉率高,金融素養高的農民有更開闊的視野,對土地確權政策的了解度以及對土地流轉的接受程度高,這就為以農村土地流轉收益保證貸款為核心的農村金融融資新模式的推廣創造了有利條件。新型農村經營主體使鄉村經濟振興有了巨大潛力。金融素養高的農民對土地流轉的價格十分敏感,并對相關的貸款貼息、貸款抵押方式和貸款擔保服務十分關心。農地流轉的價格與農地流轉的規模成正比,農村土地的流轉率與貸款抵押品種類是否豐富、貸款貼息率呈正相關。村支部的各種金融知識普及,促使農民通過土地入股、技術入股等方式加入各種農村合作社等集體經濟組織,農村經濟的發展也推動了農民進行土地流轉。只有合理流轉土地,達到資源利用最好的效果,才能幫助農民實現增收,促進農村產業高速發展。

(二)建議

由以上結論可知,要促進農村土地流轉的開展,需要提升農民的金融素養,同時改善當地的新產業發展狀況。需要農村地區重視農村教育,加大思想教育力度,提高農村的教育水平;鼓勵發展特色產業,吸引年輕人回村發展,緩解老齡化問題;鼓勵學校和金融機構下鄉宣傳金融知識,提高村民金融素養;開展專項貸款貼息補貼,讓村民敢于貸款。對于新產業發展,需要政府大力扶植合作社和農村企業的發展,提高土地流轉的價格;金融機構大力開展普惠金融,簡化貸款程序。在堅實的新產業基礎上,改變農民的金融態度,提高農民對金融決策和金融規劃的認識,使得農民積極流轉土地,在提升自身收入的同時為農村地區的產業化發展緩解產權矛盾,推動鄉村振興。

(指導老師:李正旺)

參考文獻:

[1] 單德朋.金融素養與城市貧困[J].中國工業經濟,2019,(4):136-154.

[2] 張歡歡,熊學萍.農民金融素養對金融決策的影響路徑與實證檢驗——基于山東省的調查[J].華中農業大學學報(社會科學版),2018,(6):75-85+155.

[3] Burgess R,Rohini P.Do Rural Banks Matter?Evidence from the Indian Social Banking Experiment[J].American Eco否mic Review,2005,95(3):78-795.

[4] Lusardi, and O. S. Mitchell, 2007, “Financial Literacy and Retirement Planning: New Evidence from the Rand American Life Panel”, Social Science Electronic Publishing.

[5] 江西省金融學會課題組,張智富.農民金融素養對金融行為的影響研究——基于江西省縣域調查數據[J].金融與經濟,2020,(3):52-59.

[6] 陳長民,李濤.陜西金融精準扶貧效率評價及提升路徑——基于貧困戶滿意度視角[J].金融經濟,2020,(3):50-55.

[7] 汪險生,李寧.提高金融可得性能否促進土地流轉——來自CHFS數據的證據[J].山西財經大學學報,2021,43(1):54-72.

[8] 李韜,羅劍朝.農戶土地承包經營權抵押貸款的行為響應——基于Poisson Hurdle模型的微觀經驗考察[J].管理世界,2015,(7):54-70.

[9] 唐萍.農村土地流轉收益保證貸款信用擔保模式研究[D].西南財經大學,2016.

[10] 李南潔.鄉村旅游開發中農民權益保障滿意度實證分析——基于重慶鄉村旅游開發區的595份調查問卷[J].重慶工商大學學報(社會科學版),2017,34(2):34-40.