監管模式變更有助于提高會計信息可比性嗎?

2021-09-03 20:19:43林鐘高李文燦

財經理論與實踐 2021年4期

林鐘高 李文燦

摘 要:基于2015年上市公司信息披露監管模式由“轄區監管”轉向“行業監管”的背景,借鑒制度變遷理論考察信息披露分行業監管對會計信息可比性的影響。研究發現:相對于轄區監管模式,分行業監管模式能顯著提升會計信息可比性,而且在受到重點監管和發布信息披露指引的行業內公司效果更好。這種監管模式變更對會計信息可比性的提升效果在機構投資者持股比例高和內部控制質量低的公司更顯著,信息透明度的改善成為分行業監管模式提高會計信息可比性的一個重要機制。可見,信息披露分行業監管政策的實施已經成為健全信息披露監管體系、構建內外部治理結構互動機制、提升會計信息透明度以及提高會計信息可比性的一項重要制度。

關鍵詞: 信息披露;分行業監管模式;會計信息質量;會計信息可比性;制度變遷

中圖分類號:F233 ? 文獻標識碼: A ? ?文章編號:1003-7217(2021)04-0058-08

一、引 言

為提升信息披露質量,更好地服務投資者,上交所和深交所分別于2015年1月5日和8月24日正式調整上市公司信息披露監管模式,由按轄區監管(即按公司所在區域安排監管人員)轉換為分行業監管(即按公司所在相同或相近行業安排監管人員)。我國上市公司信息披露存在“信息堆積”現象,信息難以在上市公司與投資者之間高效流通[1];信息披露以監管為導向,忽視了投資者需求,行業特征不夠突出等。分行業監管理念督促上市公司從行業出發,披露有助于投資者決策的信息[2],一方面,通過對比同行業不同上市公司,揭示上市公司行業共性和自身特性的信息,有助于信息使用者做出針對性決策;另一方面,以類似行業模式為監管起點,使統一標準更具可行性,信息質量更具可信度。同時,信息披露從轄區監管到行業監管是適應注冊制發展的需要。注冊制以信息披露為中心,以投資者需求為導向,以高質量信息為要求,信息披露材料按企業規模和行業分類管理[3]。在資本市場監管轉型的背景下,信息披露分行業監管的實施強化事中、事后監管,體現了黨的十九大報告提出的“創新監管方式”的市場監管理念。那么,這種信息披露監管模式的變遷對會計信息可比性會產生怎樣的影響呢?

可比性作為最主要的會計信息質量特征之一,能夠使會計信息使用者對不同會計主體之間的財務狀況、經營成果做出判斷和對比分析,提高決策的可行性。由于學術界早期未提出具體量化可比性的方法,其研究進展相對緩慢。自De Franco等(2011)[4]創造性地構建出可比性計量模型后,該領域的研究呈現百花齊放的局面。制度環境方面,統一執行國際會計準則后,改善了年報披露質量,高質量的投資者保護促進了可比性的提高[5,6]。外部治理方面,機構投資者、審計師的風格和行業專長都對可比性產生了顯著影響[7-9]。內部治理方面,公司治理、高質量內部控制、高級管理人員行為特征都在不同程度上影響會計信息可比性[10-12]。盡管大量文獻都從不同視角分析了會計信息可比性的影響因素,但僅有少量研究披露監管與會計信息可比性的關系,認為財務報告問詢函可直接或間接地提高會計信息可比性[13];信息披露分行業監管是證券交易所一線監管的舉措之一,其能否發揮預期作用取決于執法效率[14];公開批評上市公司違規行為的監管效果并不明顯[15],雖然監管當局對制度設計持續投入,但財務報告信息對投資者的有用性卻呈惡化趨勢。信息披露監管制度經歷了逐步強化的過程,因不同階段的監管模式差異①,可能產生不同的經濟結果。因此,借鑒制度變遷理論,根據不同時期信息披露監管模式的不同,將研究期間分為2010-2014年和2015-2019年兩個階段,研究不同信息披露監管制度環境對會計信息可比性的影響,以期豐富監管模式變遷對會計信息可比性影響的路徑和機理理論,呼應會計界關于增強會計信息“透明度”的核心理念,同時,為信息披露監管模式變革的經濟后果和有效性提供經驗證據,也為信息披露監管政策的優化設計與有效執行提供新思路。

二、理論分析

(一)從交易費用角度分析

分行業監管降低了交易費用,提高了投資者所獲信息的透明度,強化了外部治理作用,提升了監管效力,增強了會計信息可比性。合理的制度安排是以少量費用提供盡量多的服務,但在復雜環境下,信息使用者獲取信息的費用是昂貴的,甚至是不可得到的,因此,減少服務費用的制度安排應運而生[16]。政府對會計信息披露監管可以降低信息收集成本[17]。與其他會計信息質量特征相似,可比性是一種成本效益的權衡[18]。在信息披露分轄區監管下,會計信息使用者要花費大量成本獲取、分析所需的會計信息,難以達到成本效益的權衡,對會計信息可比性產生不利影響。信息披露分行業監管制度的變遷綜合考慮了交易費用,為信息使用者以低成本獲取高質量信息提供制度保障。首先,對個人投資者而言,他們通常將同類公司數據比較分析以做出投資決策。分行業監管披露更多有助于投資者決策的信息,如行業發展趨勢、公司業務模式等行業經營性信息,并且注重披露信息的簡明易懂,使投資者更容易理解信息含義。信息的大量披露和充分解釋降低了信息獲取成本,方便了投資者對會計信息的比較;公司隱藏不利信息的風險變大,從而有效抑制隱藏不利信息的動機,提升會計信息的可比性。其次,對機構投資者和分析師而言,他們可直接或間接參與公司治理,有效發揮監管職能[19]。滬深交易所依據行業特點,發布相關行業信息披露指引,明確披露的內容,降低機構投資者和分析師的信息搜尋成本,利用信息優勢提高治理質量,促進管理層提供高可比性的會計信息。最后,對監管機構而言,有利于對同一行業中的公司會計數據做對比分析[20]。分行業監管實施后,對行業內公司集中監管,可降低監管成本,提升監管效率。而且通過信息對比,有助于改善審計質量,高質量審計使管理層更傾向于提高會計信息可比性。

(二)從監管專長角度分析

分行業監管安排專人分管同一行業,拓展了信息披露監管的寬度與深度,從而提升了會計信息的可比性。制度變遷來自制度不均衡,而制度服務的需求改變是引起制度不均衡的重要因素,但因誘致性制度變遷的存在,社會制度安排的供給不能滿足社會需求,政府適當的制度安排可彌補供給不足的狀況[16]。信息使用者對加強信息披露監管力度有較高需求,而轄區監管下,同一監管人員應對不同行業內公司,因經驗和知識受限,監管工作無法精細化,監管力度的供求不均,監管效果不佳。分行業監管下,專業人員監管相同或相近行業內公司,可加強監管力度,更好地滿足信息使用者的需求。首先,監管專長提高了監管效率。因為有經驗的人更容易獲取有用的信息[21],同質性高的行業更有利于促進專業知識的轉移[22]。具有專長的人員由于長期對特定行業進行監管,能接觸到大量的同質公司,并不斷總結特定行業內公司的經營經驗,所以,能熟練掌握行業監管程序,并提高監管效率,有利于提升公司信息透明度,增強會計信息可比性。其次,監管專長更熟悉監管標準。具有行業監管專長的監管人員對行業特點、行業指標、行業政策和行業環境更了解,更有利于深入理解所在行業的監管政策,在執行過程中容易形成行業監管標尺,從而能有效避免政策執行不到位,使統一監管標準下披露的會計信息更具可比性。最后,監管專長能提升監管質量。在對同一行業監管的同時,監管人員之間會相互學習和借鑒,使得行業監管質量得到普遍提高,更易發現行業內公司信息披露違規情況,增強公司管理層的監管壓力,提高信息披露透明度。

(三)從公司治理角度分析

信息披露監管與公司治理密不可分。公司治理理論特別強調“透明度”,并要求有高質量的會計信息披露,有效的信息披露機制可促成優化的公司治理結構,而完善的公司治理結構鼓勵提供高質量的會計信息。一方面,公司治理是會計信息披露的制度保障,好的公司治理有利于改善信息披露環境、提升公司信息透明度,進而提高會計信息可比性;另一方面,高水平公司治理意味著各項制度安排更加合理,有利于降低經營風險,弱化管理層通過選擇性披露的內在動機,有助于會計信息可比性的提高。為此,提出研究假設:在其他條件不變的情況下,信息披露分行業監管模式的實施能提高會計信息可比性。

三、研究設計

(一)樣本選擇與數據來源

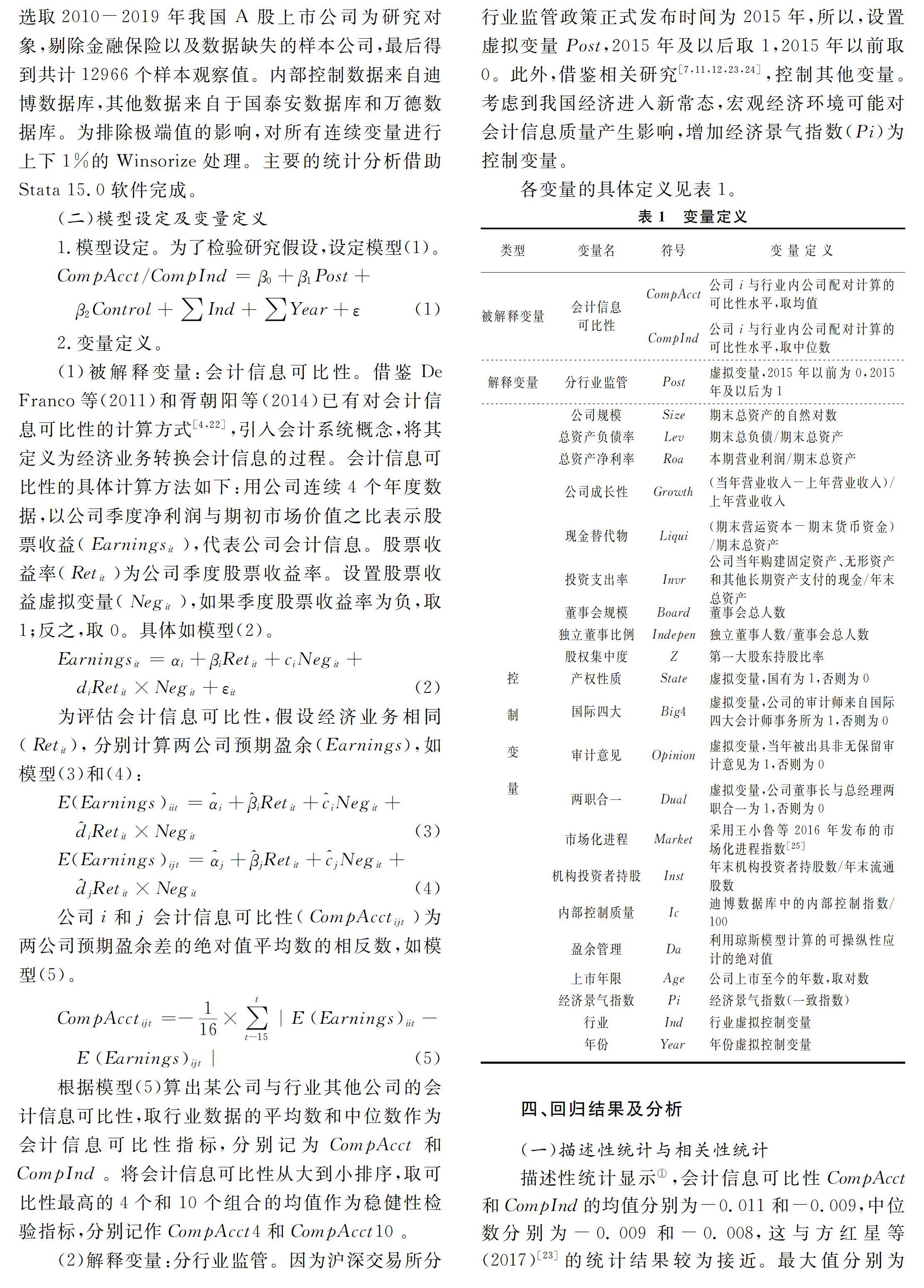

以2015年分行業監管政策正式實施為分界線,選取2010-2019年我國A股上市公司為研究對象,剔除金融保險以及數據缺失的樣本公司,最后得到共計12966個樣本觀察值。內部控制數據來自迪博數據庫,其他數據來自于國泰安數據庫和萬德數據庫。為排除極端值的影響,對所有連續變量進行上下1%的Winsorize處理。主要的統計分析借助Stata 15.0軟件完成。

(二)模型設定及變量定義

1.模型設定。為了檢驗研究假設,設定模型(1)。

四、回歸結果及分析

(一)描述性統計與相關性統計

描述性統計顯示①,會計信息可比性CompAcct和CompInd的均值分別為-0.011和-0.009,中位數分別為-0.009和-0.008,這與方紅星等(2017)[23]的統計結果較為接近。最大值分別為-0.003和-0.002,最小值分別為-0.036和-0.035,說明樣本公司會計信息可比性存在差距,整體水平有提升空間。分行業監管(Post)的均值為0.547,表明54.7%的樣本取自2015年之后,即分行業監管之后,樣本分布較為合理。另外,除少數樣本公司獨立董事比例未達到1/3要求外,其他控制變量的結果基本合理。

主要變量的Pearson和Spearman檢驗顯示①,分行業監管(Post)與會計信息可比性(CompAcct,CompInd)的Pearson相關系數分別為0.035、0.065,Spearman相關系數分別為0.079、0.134,在1%的水平上顯著正相關。初步說明分行業監管對會計信息可比性有顯著正影響,驗證了本文的假設,即分行業監管提升了會計信息可比性。除會計信息可比性兩個指標CompAcct和CompInd外,變量間的相關系數均低于0.5,初步判斷模型不存在多重共線性。

(二)多元回歸分析

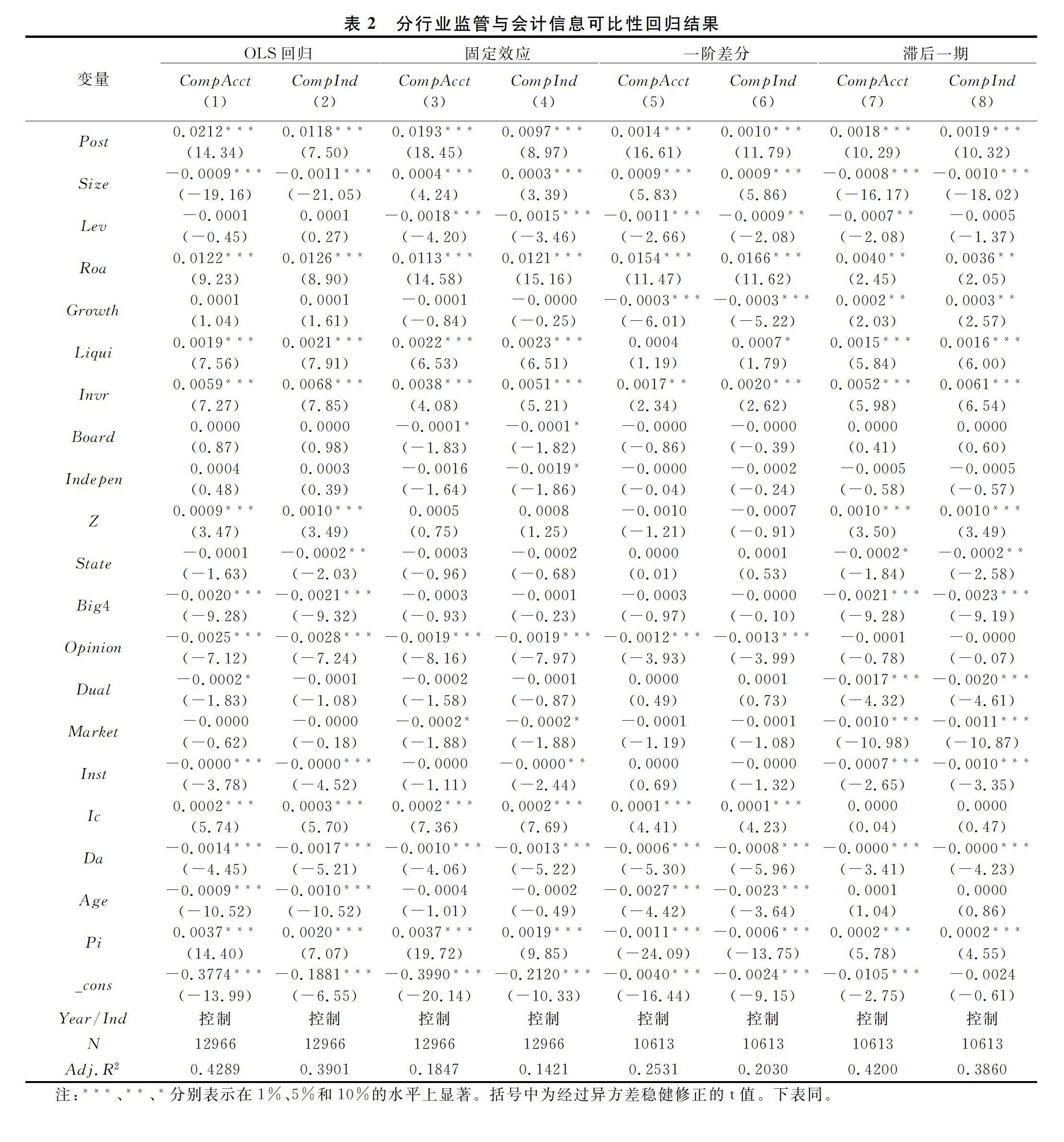

多元回歸分析分行業監管對會計信息可比性的影響結果見表2,其中列(1)和列(2)分別為會計信息可比性衡量指標CompAcct、CompInd的回歸結果。可見,分行業監管(Post)的系數都在1%的水平上顯著為正,說明信息披露分行業監管提高了會計信息可比性,假設得到驗證。表明與轄區監管模式相比,分行業監管模式通過出臺指引、統一標準、集中監管等措施,加強了信息披露監管力度,改善了公司治理水平,提高了信息透明度,增強了會計信息可比性。此外,內部控制質量(Ic)系數在1%的水平上顯著為正,非標準審計意見(Opinion)和盈余管理水平(Da)系數在1%水平上顯著為負,說明盈余管理行為降低了會計信息可比性,而良好的審計質量和內部控制提升了會計信息可比性。為控制個體差異的影響,采取固定效應面板數據回歸,結果見列(3)和列(4),其中,分行業監管(Post)與會計信息可比性(CompAcct,CompInd)系數仍然顯著為正,研究結論不變。考慮到可能存在相關變量遺漏或內生性問題對結果造成異常影響,采用一階差分模型回歸,結果見列(5)和列(6),其中,分行業監管(Post)的系數皆為正,且在1%水平上顯著,不僅證明了回歸結果是穩健的,還有力地支撐了研究假設。考慮到政策效果的延遲性,即上期的信息披露監管政策可能影響本期的會計信息可比性,將被解釋變量與控制變量滯后一期回歸,結果見列(7)和列(8),其中,分行業監管(Post)的系數皆為正,且在1%水平上顯著,說明研究結論依然成立。

(三)內生性檢驗

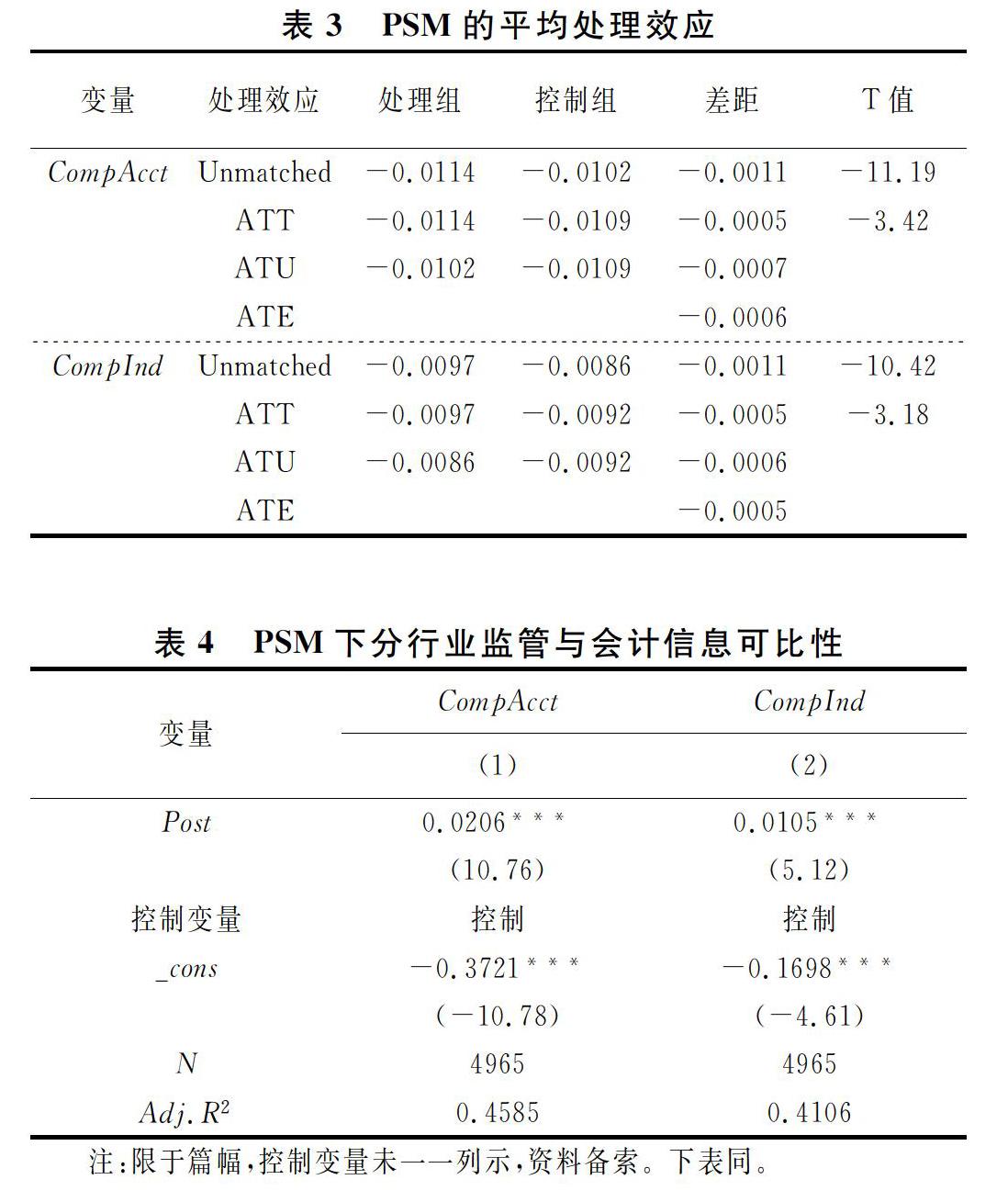

分行業監管影響會計信息可比性的結論可能存在樣本選擇偏差和遺漏,影響分行業監管和會計信息可比性的關鍵變量,進而對結果產生影響,因此,采用傾向得分匹配法(PSM)進行內生性檢驗。考慮到政策差異性,將房地產等19個重點監管的行業視為處理組,選取公司規模(Size)、總資產負債率(Lev)、現金替代物(Liqui)、投資支出率(Invr)、董事會規模(Board)、獨立董事比例(Indepen)、股權集中度(Z)、產權性質(State)、國際四大(Big4)、審計意見(Opinion)、兩職合一(Dual)、盈余管理(Da)、經濟景氣指數(Pi)為控制變量,進行1∶1最鄰近匹配(結果見表3)。會計信息可比性(CompAcct,CompInd)的平均處理效應(ATT)對應的T統計量分別為-3.42和-3.18,在1%的水平上顯著。利用匹配后的樣本重新進行回歸,主要結論依然成立,結果見表4。

(四)穩健性檢驗

為確保結論的可靠性,進行穩健性檢驗,結果顯示①:(1)會計信息可比性行業差距較大,雖已控制行業因素,但行業影響可能仍然存在,因此,剔除其他行業,只以制造業上市公司為樣本重新回歸,結果不變。(2)借鑒De Franco等(2011)[4]的方法,取 CompAcct4、CompAcct10作為會計信息可比性的替換度量指標,結果不變。(3)考慮到會計準則大幅變更對信息質量的影響,剔除2018年和2019年的數據重新回歸,結果仍支持研究假設。(4)為了緩解異方差和序列相關問題對結果的影響,采用穩健性標準誤的方法,在行業層面進行了聚類調整(Cluster)重新回歸,主要研究結論保持不變。

五、基于影響機理與差別性監管的進一步研究

(一)分行業監管模式對會計信息可比性影響機理

信息披露分行業監管模式對會計信息可比性的提高存在顯著影響,而信息透明度可能是產生這一結果的路徑之一。分行業監管通過加強監管力度和完善公司治理提升了信息透明度。公司信息透明度越高,資本市場的交易成本越低,緩解公司與投資者間的信息不對稱,更好地發揮治理功能,從而提高公司會計信息的可比性。

借鑒溫忠麟等(2004)[26]中介效應模型,首先,用模型(1)檢驗分行業監管對會計信息可比性的影響;然后,用模型(6)檢驗分行業監管對信息透明度(Opaque)的影響;最后,用模型(7)檢驗信息透明度(Opaque)是否具有中介效應。

(二)重點行業監管影響會計信息可比性

證監會選取房地產等19個行業重點監管,以關注行業監管政策的執行效果,梳理監管過程中發現的相關行業常見問題,總結政策實踐經驗。這些行業會受到來自監管部門更加嚴格的審查,被指派的監管人員往往具有專業化強、經驗豐富、能力突出等特點,公司面臨更大的監管壓力,管理層機會主義行為被抑制,信息披露質量隨之提升。此外,監管部門對重點監管行業信息披露的要求會更高,這一方面會促使審計師、分析師、機構投資者等外部治理機制提高對上市公司監管的執行力;另一方面,也會迫使公司加強內部治理,更加重視信息披露質量。可見,相對于非重點監管行業,重點監管行業的會計信息可比性更高。

將是否受到重點監管設為虛擬變量(Focus),是重點監管行業,取1;反之,取0。回歸結果顯示①,重點監管(Focus)對會計信息可比性的系數在1%水平上顯著為正,說明分行業監管后,受到重點監管的行業內公司,會計信息可比性會更高。

(三)行業信息披露指引影響會計信息可比性

截至2020年底,滬深交易所共發布54項行業信息披露指引,對提高信息披露深度與精度、非財務人員解讀財務信息、披露經營性風險等方面做出具體規范要求。行業信息披露指引不僅提升了上市公司運作效率,還提高了監管質量。具體來說,指引要求提供行業特色信息,豐富了監管內容,促進了市場對行業的整體認知。同時,監管人員可根據統一的標準對比行業內不同的上市公司,有助于監管人員直擊問題本質,抑制管理層操縱信息披露,提高行業信息披露透明度,增強會計信息可比性。可見,行業信息披露指引的出臺提高了上市公司會計信息可比性。

將是否發布行業信息披露指引設為虛擬變量(Guide),發布行業信息披露指引的,取1;反之,取0。回歸結果顯示①,發布行業信息披露指引(Guide)對會計信息可比性的系數在1%水平上顯著為正,說明分行業監管后,行業信息披露指引的出臺顯著提高了會計信息可比性。

六、基于公司內外治理機制的拓展研究

公司治理模式和行為影響會計信息質量。信息披露分行業監管優化了公司治理,提高了會計信息可比性。那么,這種監管效果在公司內外部不同治理機制下是否存在差異?為此,進一步研究不同水平的機構投資者持股和內部控制質量下的信息披露分行業監管對公司會計信息可比性的影響差異。

(一)機構投資者持股的調節作用

信息披露分行業監管下,一方面,獲取信息成本和監督成本的降低,更有助于機構投資者利用專業和信息優勢,直接或間接參與公司治理,有效發揮監管職能;另一方面,專人監管可以提高信息披露監管效率,公司管理層迫于壓力會更加注重對外披露的信息質量,為機構投資者獲取更多的公開信息提供了可能。為獲取私有信息補充、驗證公開信息的可靠性,機構投資者會進行更多實的調研,進而提高會計信息可比性。此外,機構投資者為從公司的價值上漲中取得更多紅利,有充分動機促使企業向外披露大量可比信息,以緩解普通投資者與公司間的信息不對稱程度,使資本市場準確評估公司價值。可見,信息披露分行業監管對機構投資者持股高的公司會計信息可比性的提升效果更好。

采用是否高于機構投資者持股(Inst)的平均數表示機構投資者持股高低,若機構投資者持股(Inst)指標大于該指標的平均數,取1;否則,為0。回歸結果顯示①,機構投資者持股與分行業監管交乘項(Post_Inst)對會計信息可比性(CompAcct,CompInd)的系數在5%水平上顯著為正,說明信息披露分行業監管對會計信息可比性的提升效果在機構投資者持股高的公司越明顯。

(二)內部控制質量的調節作用

良好的內部控制降低了盈余管理行為,減少了因會計人員能力不足導致的財務錯報問題,高質量的內部控制有效保障了會計信息質量。因此,相對內部控制質量高的公司而言,信息披露分行業監管模式對內部控制質量低的公司提升空間更大。同時,在政策實施過程中,監管部門往往將內部控制存在缺陷的公司作為重點監管對象,因此,管理層傾向于按照相關規定披露,會計信息可比性提升效果更明顯。可見,信息披露分行業監管對于內部控制質量低的公司,會計信息可比性的提升效果更好。

采用是否高于內部控制質量(Ic)的平均數表示內部控制質量高低,若內部控制質量(Ic)指標大于該指標的平均數,取1;否則,為0。回歸結果顯示①,內部控制質量與分行業監管交乘項(Post_Ic)對會計信息可比性(CompAcct,CompInd)的系數在1%水平上顯著為負,說明在內部控制質量低的公司,信息披露分行業監管對會計信息可比性的提升效果更好。

七、結論與啟示

本文以2010-2019年滬深A股主板非金融類上市公司為樣本,實證檢驗信息披露分行業監管模式對會計信息可比性提升的有效性。結果顯示:信息披露分行業監管模式對會計信息可比性產生顯著的正向影響;分行業監管模式可以提高公司信息透明度,而信息透明度會促使公司披露更加具有可比性的會計信息;行業重點監管和行業信息披露指引政策的實施對會計信息可比性的提高效果更加顯著,表明差別性監管對會計信息可比性產生的影響有明顯差異;在不同的公司內外部治理機制下,分行業監管模式對會計信息可比性有不同的效果,對于機構投資者持股高和內部控制質量低的公司影響更大。

以上研究啟示在于:第一,監管模式的轉換與監管能力的提升是會計信息質量得到保證和提高的重要途徑,監管部門應關注上市公司信息的透明度,加強重點行業監管力度,完善行業信息披露指引,健全信息披露監管模式,以提升監管的政策效果。第二,管理層應當加強公司治理機制建設,為改善公司信息披露質量創造良好環境,降低信息披露成本,確保重要的會計信息具有可比性。第三,信息使用者應當理性看待會計信息可比性這一重要信息質量特征,客觀分析不同階段會計信息可比性的影響因素,充分認識信息披露監管模式對會計信息質量的積極作用,以提高會計信息決策的有用性。

由于信息披露分行業監管模式實施時間不長,政策效應可能未完全顯現,從而導致以上研究無法精確評估政策實施的動態效果。此外,會計信息可比性有多種度量方法,我們采用的方法需要用前四個年度的歷史數據,可能與當年的會計信息可比性存在一定誤差。

注釋:

① 即2015年前按轄區監管上市公司信息披露質量,2015年以后分行業監管上市公司信息披露質量。限于篇幅,具體回歸過程及結果未作列示,如有需要,可聯系作者。

參考文獻:

[1] 郭靂.注冊制下我國上市公司信息披露制度的重構與完善[J].商業經濟與管理,2020(9):92-101.

[2] 魏紫潔,游士兵.美國上市公司行業監管經驗借鑒[J].證券市場導報,2015(11):72-78.

[3] 甘培忠,張菊霞.IPO注冊體制下證券監管機構的功能調整——從證監會和交易所分權視角觀察[J].法律適用,2015(7):47-52.

[4] Franco G D, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011,49(4):895-931.

[5] Yip R W Y, Young D. Does mandatory IFRS adoption improve information comparability?[J]. Accounting Review, 2012,87(5):1767-1789.

[6] 袁知柱,侯乃堃.投資者保護、終極控制人性質與會計信息可比性[J].財經理論與實踐,2017,38(6):70-77.

[7] 孫光國,楊金鳳.機構投資者持股能提高會計信息可比性嗎?[J].財經論叢,2017(8):65-74.

[8] Francis J R, Pinnuck M L, Watanabe O. Auditor style and financial statement comparability[J]. Accounting Review, 2014, 89(2):605-633.

[9] 劉楊暉.簽字注冊會計師行業專長與會計信息可比性[J].財經理論與實踐,2018,39(3):98-104.

[10]劉焱,姚海鑫,杜燕婕.資本市場開放與會計信息可比性——來自“滬港通”的經驗證據[J].財經理論與實踐,2020,41(1):55-62.

[11]梅丹.內部控制質量與會計信息可比性關系的實證研究——基于我國上市公司2011-2014年的證據[J].經濟與管理評論,2017,33(5):34-41.

[12]周冬華,楊小康.內部人交易會影響會計信息可比性嗎?[J].會計研究,2018(3):27-33.

[13]翟淑萍,王敏,韓賢.交易所財務問詢監管與會計信息可比性——直接影響與溢出效應[J].當代財經,2020(10):124-137.

[14]陳運森,鄧祎璐,李哲.證券交易所一線監管的有效性研究:基于財務報告問詢函的證據[J].管理世界,2019,35(3):169-185+208.

[15]陳工孟,高寧.我國證券監管有效性的實證研究[J].管理世界,2005(7):40-47.

[16][美]科斯R,阿爾欽A,諾斯D,等.財產權利與制度變遷:產權學派與新制度學派譯文集[M].劉守英,等,譯.上海:上海人民出版社,2004:260-283.

[17]Stocken P C, Verrecchia R E. Financial reporting system choice and disclosure management[J]. Accounting Review, 2004, 79(4):1181-1203.

[18]Ball R, Robin A, Wu J S. Incentives versus standards: Properties of accounting income in four East Asian countries[J]. Journal of Accounting & Economics, 2003,36(1-3):235-270.

[19]Jiang X, Yuan Q. Institutional investors' corporate site visits and corporate innovation[J]. Journal of Corporate Finance, 2017,48:148-168.

[20]Sohn B C. The effect of accounting comparability on earnings management[R]. City University of Hong Kong:Working Paper, 2011.

[21]Brucks M. The effects of product class knowledge on information search behaviour[J]. Journal of Consumer Research, 1985, 12(1):1-16.

[22]胥朝陽,劉睿智.提高會計信息可比性能抑制盈余管理嗎?[J].會計研究,2014(7):50-57+97.

[23]方紅星,張勇,王平.法制環境、供應鏈集中度與企業會計信息可比性[J].會計研究,2017(7):33-40+96.

[24]潘臨,朱云逸,游宇.環境不確定性、內部控制質量與會計信息可比性[J].南京審計大學學報,2017,14(5):78-88.

[25]王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[26]溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

[27]潘越,戴亦一,林超群.信息不透明、分析師關注與個股暴跌風險[J].金融研究,2011(9):138-151.

[28]葉建芳,李丹蒙,丁瓊.真實環境下機構投資者持股與公司透明度研究——基于遺漏變量與互為因果的內生性檢驗分析視角[J].財經研究,2009,35(1):49-60.

[29]孫光國,楊金鳳.高質量的內部控制能提高會計信息透明度嗎?[J].財經問題研究,2013(7):77-86.

[30]李曉慧,楊坤.媒體關注、審計意見與會計信息透明度研究[J].中央財經大學學報,2015(10):52-60.

[31]杜興強,殷敬偉.外籍董事、語言和企業環境信息透明度[J].廈門大學學報(哲學社會科學版),2019(4):53-65.

[32]姚文韻,沈永建.資金占用、股價暴跌風險對信息透明度的影響研究[J].財經理論與實踐,2017,38(1):67-73.

[33]周蘭,謝海強.宏觀經濟波動、企業信貸融資與信息透明度[J].中南財經政法大學學報,2013(5):11-17.

(責任編輯:寧曉青)

猜你喜歡

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:33:41

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年35期)2016-10-19 02:43:24

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 05:45:20

商(2016年27期)2016-10-17 04:10:10