“實體清單”對涉事上市公司的市場效應(yīng)分析

2021-09-05 19:10:59丁夢云

湖北經(jīng)濟學(xué)院學(xué)報·人文社科版 2021年2期

丁夢云

摘 要:隨著中美貿(mào)易戰(zhàn)的持續(xù)升級,以遏制中國高新技術(shù)產(chǎn)業(yè)發(fā)展為目的,將包括華為在內(nèi)的眾多中國企業(yè)納入其“實體清單”,短期內(nèi)渉事上市公司的股價產(chǎn)生了怎樣的波動?本文以渉事上市公司為研究對象,運用事件分析法分別對五個“節(jié)”點的市場效應(yīng)進行分析發(fā)現(xiàn):樣本公司在五個“節(jié)”點下,除第一“節(jié)”點和第四“節(jié)”點市場效應(yīng)在部分子窗口內(nèi)顯示為負,另三個“節(jié)”點均為正。本研究得出啟示:為防止“實體清單”的公布對我國企業(yè)的損害,我國應(yīng)對其采取必要的法律及行政措施,加強企業(yè)自主研發(fā)能力,不斷優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),拓寬發(fā)展渠道,加強經(jīng)濟盟友合作,繼續(xù)推進“一帶一路”建設(shè)。

關(guān)鍵詞:中美貿(mào)易戰(zhàn);實體清單;渉事上市公司;市場效應(yīng)

“實體清單”是美國為維護其自身利益而進行出口管制的一種重要手段,是由美國商務(wù)部下屬產(chǎn)業(yè)安全局于1997年發(fā)布,一旦進入該榜將取消相關(guān)企業(yè)在美國的貿(mào)易機會,也無權(quán)繼續(xù)購買美國技術(shù)。在中美貿(mào)易戰(zhàn)持續(xù)升級的情況下,美國加強對我國實施高技術(shù)出口管制政策,將包括華為在內(nèi)的眾多中國企業(yè)列入實體清單,讓許多中國企業(yè)遭到技術(shù)封鎖和國際供應(yīng)鏈的隔離,失去在美的貿(mào)易機會。為反擊美國對我國的單邊制裁,我國政府建立“不可靠實體清單”制度,對嚴重損害我國權(quán)益的外國企業(yè)或組織將其列入“不可靠實體清單”,采取必要的法律和行政措施。中美貿(mào)易戰(zhàn)持續(xù)升級的背景下,我國渉事上市公司的股價產(chǎn)生怎樣的波動?波動幅度如何?該研究不僅可以精準評估“實體清單”對我國渉事上市公司的估價波動的影響,也可為防范過度依賴對美的技術(shù)出口提供證據(jù)。為我國進一步加強自主創(chuàng)新能力,改變國際分工地位相關(guān)制度的制定提供數(shù)據(jù)支撐。因此,該研究具有重要現(xiàn)實意義。

一、“實體清單”頒布的“節(jié)”點回顧

隨著中美貿(mào)易戰(zhàn)的持續(xù)升級的背景下,眾多中國企業(yè)被列入實體清單,受實體清單影響渉事上市公司的正常經(jīng)濟行為被迫中斷,根據(jù)媒體報道等敏感信息分別對2018年8月2日(中國電科控股的7家上市公司:四創(chuàng)電子、國睿科技、杰賽科技、太極股份、海康威視、鳳凰光學(xué)、衛(wèi)士通)、2019年5月15日(擬列入實體清單的4家上市公司:海康威視、大華股份、科大訊飛和美亞柏科)、2019年6月24日(中科曙光)、2019年10月8日(列入實體清單的四家上市公司:海康威視、大華股份、科大訊飛和美亞柏科)以及2020年5月23日(列入實體清單的四家上市公司:三六零、東方網(wǎng)力、華孚時尚、烽火通信)近五次有關(guān)“實體清單”披露的時間作為“節(jié)”點,對渉事上市公司進行市場效應(yīng)分析。

二、文獻綜述

(一)國內(nèi)對“實體清單”影響研究分析

在中美貿(mào)易戰(zhàn)持續(xù)升級的背景下,除提高關(guān)稅外,對高技術(shù)的出口管制也成了遏制中國發(fā)展的重要手段,尤其是自特朗普登臺后更是將中國眾多企業(yè)列入“實體清單”強化對我國技術(shù)出口的管制。基于該背景下研究“實體清單”對華技術(shù)出口的限制和中國自主創(chuàng)新能力的影響,杜莉(2006)通過實證研究發(fā)現(xiàn),雖中美貿(mào)易之間結(jié)構(gòu)未有實行性的改變,但中國于全球高產(chǎn)業(yè)技術(shù)鏈分工當中仍處于低水平,這與美國對中國實施高技術(shù)出口管制緊密相關(guān)。周寶根(2009)從出口管制措施受到規(guī)模經(jīng)濟效應(yīng)影響的理論展開分析,發(fā)現(xiàn)出口管制的強度越大所帶來的負面效應(yīng)越大,當負面效應(yīng)達到一定程度后,國家才會對該出口管制政策進行調(diào)整。包善良(2018)指出美國發(fā)動貿(mào)易戰(zhàn)打壓中國的原因,且打壓手段多樣頻繁,限制了中國未來技術(shù)的發(fā)展趨勢。

(二)國外對“實體清單”影響研究分析

國外學(xué)者對“實體清單”的研究主要集中于該事件對美國的影響,Jiawen Yang等(2004)證實美國對華實施出口管制對雙方都是不利的,于美國而言對外降低了市場份額,對內(nèi)影響了國內(nèi)的就業(yè)率。Antone Bini(2007)指出目前美國制定的出口管制制度對美國工業(yè)產(chǎn)生了嚴重的影響,導(dǎo)致美國在衛(wèi)星制造部門的市場份額下降。Sundaram and Richardson(2013)分析美國對技術(shù)產(chǎn)品進行出口管制的影響,發(fā)現(xiàn)美國對所謂“高威脅”國家的技術(shù)出口限制要高于其他國家具有與受管制國家有關(guān)的設(shè)備和技術(shù)的出口競爭對手,從而使一些新興技術(shù)供應(yīng)國開始逐漸受到技術(shù)管制國家的青睞,導(dǎo)致美國的技術(shù)出口貿(mào)易嚴重受損。

綜上所述,大多數(shù)文獻都是從宏觀的角度來研究美國對華出口管制對兩國經(jīng)濟造成的影響,僅有少數(shù)文獻從渉事企業(yè)的角度來分析“實體清單”的頒布對其造成的影響。另從研究方法上可以發(fā)現(xiàn),大部分文獻都是采用規(guī)范研究范式進行研究。本文運用實證研究方法研究實體清單對我國上市公司的股價影響,對近兩年我國渉事上市公司的市場效應(yīng)進行具體分析,可以豐富美國加強出口管制對我國企業(yè)影響的文獻。因此,該研究具有重要現(xiàn)實意義。

三、研究設(shè)計

(一)選樣標準

樣本公司的選擇是根據(jù)“實體清單”頒布,選擇相關(guān)聯(lián)的上市公司,采用事件分析法對其進行研究。按照上述原則,最終選擇了滬深A(yù)股板塊20家公司的股票為樣本以及滬深A(yù)股綜指的收益率數(shù)據(jù)進項研究。其中,各樣公司的2018年至2020年相關(guān)估價和滬深A(yù)股綜指來源于CSMAR數(shù)據(jù)庫,股價的收益率和滬深A(yù)股收益率則是通過Excel軟件計算得出。

(二)公告日的確定和窗口期與清潔期的選擇

公告日確定的標準:(1)如果關(guān)鍵時間“節(jié)”點的北京時間當天為交易日,就把該“節(jié)”點的北京時間當天作為公告日;(2)如果關(guān)鍵時間“節(jié)”點的北京時間當天為非交易日,就把其后的首個交易日作為公告日。按此標準,四個“節(jié)”點的公告日分別為:2018年8月2日、2019年5月15日、2019年6月27日、2019年10月8日和2020年5月25日。

為避免在清潔期和窗口期選擇上存在較大的主觀性以及研究的可行性,本研究結(jié)合實際情況,選擇相對較短的26個交易日即〔-10,15〕作為窗口期。由于美國頒布實體清單的時間具有不穩(wěn)定性,因此,選擇〔-41,-11〕即30個交易日為清潔期,用于確定估計參數(shù)α和β。

(三)研究方法

本文樣本公司收益率(Rit、)市場指數(shù)收益率(Rmt)、超常收益率(RAit)、平均超常收益率(ARAit)以及累計超常收益率(CARAit)等指標的計算均由Excel軟件計算完成。樣本公司清潔期內(nèi)的線性回歸分析以及窗口期內(nèi)的CARAit單樣本T檢驗均用統(tǒng)計分析軟件SPSS完成。

本文擬采用事件研究法分析“實體清單”對渉事上市公司的市場效應(yīng)進行深入研究。事件研究法是運用金融市場的數(shù)據(jù)資料來測定某一特定時間對公司價值的影響,分析事件發(fā)生前后證券市場價格的反應(yīng),檢驗是否存在超額收益率。累計平均超常收益率的計算主要分為六步,具體步驟如下:

四、不同“節(jié)”點的市場效應(yīng)分析

(一)第一“節(jié)”點的市場效應(yīng)結(jié)果與分析

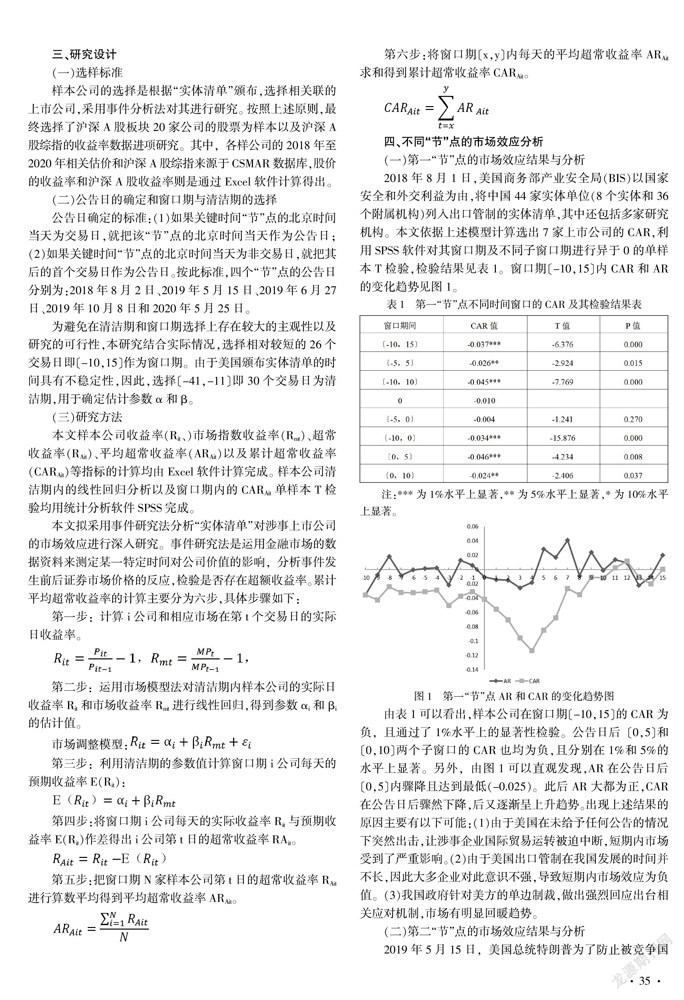

2018年8月1日,美國商務(wù)部產(chǎn)業(yè)安全局(BIS)以國家安全和外交利益為由,將中國44家實體單位(8個實體和36個附屬機構(gòu))列入出口管制的實體清單,其中還包括多家研究機構(gòu)。本文依據(jù)上述模型計算選出7家上市公司的CAR,利用SPSS軟件對其窗口期及不同子窗口期進行異于0的單樣本T檢驗,檢驗結(jié)果見表1。窗口期〔-10,15〕內(nèi)CAR和AR的變化趨勢見圖1。

由表1可以看出,樣本公司在窗口期〔-10,15〕的CAR為負,且通過了1%水平上的顯著性檢驗。公告日后〔0,5〕和〔0,10〕兩個子窗口的CAR也均為負,且分別在1%和5%的水平上顯著。另外,由圖1可以直觀發(fā)現(xiàn),AR在公告日后〔0,5〕內(nèi)驟降且達到最低(-0.025)。此后AR大都為正,CAR在公告日后驟然下降,后又逐漸呈上升趨勢。出現(xiàn)上述結(jié)果的原因主要有以下可能:(1)由于美國在未給予任何公告的情況下突然出擊,讓渉事企業(yè)國際貿(mào)易運轉(zhuǎn)被迫中斷,短期內(nèi)市場受到了嚴重影響。(2)由于美國出口管制在我國發(fā)展的時間并不長,因此大多企業(yè)對此意識不強,導(dǎo)致短期內(nèi)市場效應(yīng)為負值。(3)我國政府針對美方的單邊制裁,做出強烈回應(yīng)出臺相關(guān)應(yīng)對機制,市場有明顯回暖趨勢。

(二)第二“節(jié)”點的市場效應(yīng)結(jié)果與分析

2019年5月15日,美國總統(tǒng)特朗普為了防止被競爭國了解或掌握公司提供的電信設(shè)備和服務(wù),立即宣布國家進入緊急狀態(tài),并簽署行政命令將華為和其附屬非美國的68家公司納入“實體清單”。另有諸多敏感信息不斷見諸媒體報端,擬將(海康威視、大華股份、科大訊飛和美亞柏科)四家上市公司列入實體清單。首先運用Excel計算樣本公司整個窗口期〔-10,15〕和部分子窗口期內(nèi)的CAR,然后運用SPSS對窗口期和相關(guān)子窗口CAR的均值分別進行異于0的單樣本T檢驗,檢驗結(jié)果詳見表2。另外,圖2也全面反映了樣本公司在窗口期〔-10,15〕內(nèi)AR和CAR的變化趨勢。

研究表2可得,樣本公司總體在整個窗口期〔-10,15〕的CAR為正,且通過1%水平上的顯著性檢驗。公告日后〔0,5〕和〔0,10〕兩個子窗口的CAR也均為正,但在統(tǒng)計上并不顯著。另觀察圖2可直觀發(fā)現(xiàn),公告日當天AR并沒有顯著變化,但在公告日后第6日突然顯著下降,甚至驟降至(-0.039),后又大幅提升。出現(xiàn)上述現(xiàn)象的原因可能是:(1)本次實體清單的頒布并未直接將此四家公司直接列入,因此短期內(nèi)市場并未受到直接影響;(2)該出口管制清單殺傷力并不僅是對于被直接制裁技術(shù)能力的限制,更會蔓延至其“朋友圈”間接影響;(3)在政府強制“交涉”下,美國政府為華為辦理了臨時許可證,該事件直接推動并加速了華為在內(nèi)眾多中國企業(yè)的自主研發(fā)計劃,市場迅速回暖。

(三)第三“節(jié)”點的市場效應(yīng)結(jié)果與分析

2019年6月24日,美國商務(wù)部工業(yè)與安全局(BIS)再次以“違反美國國家安全和外交政策利益”為由將包括中科曙光等5家實體列入“實體清單”中。首先運用Excel計算樣本公司(中科曙光)整個窗口期〔-10,15〕和部分子窗口期內(nèi)的CAR,后運用SPSS對樣本公司的CAR進行異于0的單樣本T檢驗,檢驗結(jié)果詳見表3。另外,圖3也全面反映了樣本公司在窗口期〔-10,15〕內(nèi)AR和CAR的變化趨勢。

由表3可得,樣本公司在整個窗口期〔-10,15〕的CAR為正,且通過1%水平上的顯著性檢驗。公告日后的子窗口〔0,5〕的CAR也為正,且在5%水平上顯著。另觀察圖3可得,在公告日后第七個交易日AR的值達到最低(-0.046),CAR在公告日后呈明顯下降趨勢,并在公告日后第15個交易日達到最低值(0.064)。出現(xiàn)前述情況的原因如下:該樣本公司主要是致力于計算技術(shù)研發(fā)與創(chuàng)新,并與包括美國等多家公司保持長期合作關(guān)系,再被列入實體清單后多家企業(yè)與其停止合作關(guān)系,影響了公司的正常運營。為評估該事件的影響程度樣本公司于6月24日上市停牌,于27日才上市復(fù)牌,由于公司產(chǎn)品的生產(chǎn)需要大量含有美國技術(shù)的元件,對公司后續(xù)發(fā)展產(chǎn)生影響。

(四)第四“節(jié)”點的市場效應(yīng)結(jié)果與分析

2019年10月8日,美國再次打著“人權(quán)”的幌子,在沒有任何事實根據(jù)的情況下將中國的28家實體列入“實體清單”,并干涉中國內(nèi)政。此次是繼第二“節(jié)”點,正式將4家上市公司列入“實體清單”,首先計算樣本公司在窗口期〔-10,15〕和子窗口期內(nèi)的CAR,然后再利用SPSS對樣本公司第四“節(jié)”點窗口期和相關(guān)子窗口期的CAR進行異于0的單樣本T檢驗,檢驗結(jié)果詳見表4。另外,圖4也全面反映了樣本公司在窗口期〔-10,15〕內(nèi)AR和CAR的變化趨勢。

分析表4可得,樣本公司CAR在窗口期〔-10,15〕內(nèi)為正,且在1%水平上的顯著,子窗口期〔0,5〕內(nèi)的CAR為負,也在1%水平上的顯著。另由圖4觀察可得,AR在公告日當天及公告日后第15天均降至最低(0.009),公告日后的AR和CAR均大都為正,且公告日后CAR整體呈上升趨勢。

出現(xiàn)上述現(xiàn)象的原因可能是:(1)在實體清單頒布后,部分樣本公司為保護投資者利益于2019年10月8日開市停牌,2019年10月10日開市起復(fù)牌,短期內(nèi)對市場造成了一定的影響;(2)實體清單頒布后,各樣本公司紛紛發(fā)布公告表示對美國此次行為早有備案,后面可持續(xù)為顧客提供優(yōu)質(zhì)的產(chǎn)品和服務(wù)。且部分樣本公司的主要客戶分布在國內(nèi),海外銷售市場占比較小。(3)針對美國的此次行為,中國對其進行了反制,并建立“不可靠實體清單”,對將中國實體列入“實體清單”一事進行制裁,并表態(tài)“將采取一切措施維護自身利益”。此次行為讓中國企業(yè)和廣大投資者對政府反制美國單邊制裁的能力充滿信心,因此,公告日后AR與CAR大都為正,且公告日后CAR整體呈現(xiàn)上升的趨勢。

(五)第五“節(jié)”點的市場效應(yīng)結(jié)果與分析

2020年5月23日,美國再次將中國9家機構(gòu)和24家公司列入實體清單中,其中包括四家上市公司奇虎360、烽火通信、華孚時尚和東方網(wǎng)力。近年來美國不斷在實體清單中加入中國的企業(yè),針對性也越來越強,主要是圍繞我國的高新科技企業(yè)對其進行打壓。首先計算樣本公司在窗口期〔-10,15〕和子窗口期內(nèi)的CAR,然后再利用SPSS對樣本公司第五“節(jié)”點窗口期和相關(guān)子窗口期的CAR進行異于0的單樣本T檢驗,檢驗結(jié)果詳見表5。另外,圖5也全面反映了樣本公司在窗口期〔-10,15〕內(nèi)AR和CAR的變化趨勢。

分析表5可得,樣本公司在〔-10,15〕整個窗口期的CAR為正,在1%的水平上顯著,公告日后子窗口〔0,5〕和〔0,10〕的CAR均為正,也在1%的水平上顯著。另由圖5觀察可得,AR在公告日后呈現(xiàn)上升趨勢且最大達到(0.253)。AR在公告日后絕大多數(shù)交易日的值為負,CAR在公告日后整體呈上升趨勢。

出現(xiàn)上述結(jié)果的主要原因分析如下:(1)樣本公司擁有自主的知識產(chǎn)權(quán),從美國購買的軟硬件設(shè)施占公司采購總金額的比重較低。(2)公司的經(jīng)營業(yè)務(wù)主要是國內(nèi)市場,境外的收入來源也是以美國以外的國家為主,且境外的收入僅占公司營業(yè)收入的3%左右。因此,本次實體清單的發(fā)布并未對樣本公司的日常經(jīng)營產(chǎn)生重大影響,且經(jīng)過此次新冠疫情,中國人民更是眾志成城齊心發(fā)展本國經(jīng)濟,強烈反對美國對我國的經(jīng)濟制裁。因此,公告日后的AR和CAR大都為正,且均呈現(xiàn)上升趨勢。

(六)五個不同“節(jié)”點市場效應(yīng)的比較分析

為能更加直觀了解中美貿(mào)易戰(zhàn)持續(xù)升級背景下“實體清單”在五個“節(jié)”點不同的市場反應(yīng),本文將五個“節(jié)”點〔-10,15〕整個窗口期的CAR變化趨勢進行了比較,具體比較情況如下圖6所示:

觀察圖6可知:(1)公告日當天,第一“節(jié)”點的CAR最小(-0.041),且CAR的值均小于0,表明該事件在第一“節(jié)”點事對其所涉上市公司造成的負面影響最大。第五“節(jié)”點CAR最大(0.121),表明“實體清單”的頒布對其所涉樣本公司所造成的影響最小;(2)在公告日后〔0,5〕的子窗口內(nèi),除第一“節(jié)”點CAR值驟然下降,其他四個“節(jié)”點并未出現(xiàn)顯著下降的現(xiàn)象,尤其第五“節(jié)”點CAR顯著上升。

分析上述情況的原因有以下幾點:(1)由于美國對我國進行出口管制的時間較短,我國大部分企業(yè)并未引起重視,做好相應(yīng)的應(yīng)對措施,因此在第一“節(jié)”點時所受到的負面影響最大。第四“節(jié)”點早在第二“節(jié)”點美國公布與其相關(guān)的威脅時便做好了備案,因此樣本公司在公告日時所受的影響幾乎為0(AR近似于0);(2)第三“節(jié)”點所涉公司CAR在公告日后〔0,5〕的子窗口內(nèi)并未下降且有所回升,是由于中國商務(wù)部于2019年5月31日宣布中國將建立“不可靠實體清單”制度,對處于非商業(yè)目的對中國企業(yè)實施封鎖的外國企業(yè)將其列入“不可靠實體清單”并采取相應(yīng)的法律措施,加強了中國投資者的信心。但因此次渉事的上市公司產(chǎn)品生產(chǎn)元件近60%源于進口且含有大量美國技術(shù),對公司后期生產(chǎn)造成了不良影響,因此后期整體呈現(xiàn)下降的趨勢。(3)第五“節(jié)”點在公告日后的子窗口期內(nèi)出現(xiàn)顯著上升,部分樣本公司主要服務(wù)于我國政府及公安部門,且樣本公司均擁有自主研發(fā)的知識產(chǎn)權(quán),海外收入主要來源于美國以外的東南亞地區(qū),且未來也沒有在美國開展業(yè)務(wù)的規(guī)劃,因此實體清單的發(fā)布對樣本公司沒有產(chǎn)生負面影響,從另一方面也反映出市場對國產(chǎn)替代預(yù)期的進一步增強。

五、主要結(jié)論、啟示與研究展望

(一)主要結(jié)論

通過對五個不同“節(jié)”點的市場效應(yīng)研究發(fā)現(xiàn):第一“節(jié)”點在窗口期〔-10,15〕的CAR為負,且通過了1%水平上的顯著性檢驗,在公告日后〔0,5〕內(nèi)AR驟降且達到最低(-0.025);第二“節(jié)”點在子窗口〔0,5〕的CAR為正,且在1%的水平上顯著;第三“節(jié)”點在子窗口〔0,5〕的CAR均為正,且在5%的水平上顯著;第四“節(jié)”點在〔0,5〕子窗口內(nèi)的CAR為負,且通過了1%水平上的顯著性檢驗。AR在公告日幾乎最低。第五“節(jié)”點在整個窗口期內(nèi)的CAR都顯著為正。比較五個“節(jié)”點市場效應(yīng)發(fā)現(xiàn):公告日當天,第一“節(jié)”點的CAR最小,第三“節(jié)”點的CAR最大;在子窗口期〔0,5〕內(nèi),除第一“節(jié)”點的CAR有下降趨勢外,其他四個“節(jié)”點的CAR都有上升趨勢。總體上看,第五“節(jié)”點的CAR最大,而第一“節(jié)”點的CAR則最小。

(二)主要啟示

1. 提高中國自主創(chuàng)新能力

我國應(yīng)加快自主創(chuàng)新,增強自主創(chuàng)新的能力,從根本上改變自身實力從而改變在國際分工中的地位。我國目前的產(chǎn)業(yè)實力仍處于國際產(chǎn)業(yè)鏈較為低端的水平,因此面對美國的高技術(shù)的出口管制,我們不僅要加強自主創(chuàng)新研發(fā)的能力,同時好要對被列入“實體清單”的渉事企業(yè)加強政策扶持,尤其是像華為等擁有世界領(lǐng)先自主創(chuàng)新能力的企業(yè)更要大力扶持,從根本上提高面對危機的能力,從而避免出現(xiàn)受制于人的場景出現(xiàn)。

2. 優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)

因產(chǎn)業(yè)結(jié)構(gòu)原因,導(dǎo)致了不同行業(yè)的區(qū)別以及不同企業(yè)自身實力有一定的差距,在面對美國高強度的出口管制,我國要在國際競爭中依舊立于不敗之地就必須加快產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化與調(diào)整,加強不同產(chǎn)業(yè)之間的信息技術(shù)聯(lián)系,針對自主創(chuàng)新能力不強的企業(yè)加強政策導(dǎo)向,先進企業(yè)幫助落后企業(yè),對創(chuàng)新能力強的企業(yè)予以優(yōu)惠政策,激勵企業(yè)自主創(chuàng)新的積極性,提高生產(chǎn)效率。

3. 加強經(jīng)濟盟友合作,推進“一帶一路”建設(shè)

在中美貿(mào)易戰(zhàn)持續(xù)升級的背景下,雖然美國加強了對我國的出口管制,對我國的外貿(mào)和發(fā)展產(chǎn)生了一定的阻礙,但我國可以拓寬合作渠道,與美國之外的國家合作,如同俄羅斯、印度等國家加強合作與技術(shù)交流,推進“一帶一路”建設(shè),防范美國聯(lián)合其他國家對我國的經(jīng)濟制裁。繼續(xù)引進先進技術(shù),完善技術(shù)創(chuàng)新體系,提升自身的實力。

參考文獻:

[1] Jiawen Yang,Hossein Askari,John Forrer,et al.US Ecinomic Sanction Against China:Who Get Hurts? [J].World Economy,2004,(27):1047-1081.

[2] Antonella Bani,Export control if space itens:Preserving Europes advantage[J].Space Policy,2007,(2):70-72.

[3] Sundaram,A.,and Richardson J. Sizing Up Us Export Disincentives for a New Genaration of National Security Export Controls[J].Policy Briefs,67(1):173-175.

[4] 朱啟榮,王玉平.特朗普政府強化對中國技術(shù)出口管制的經(jīng)濟影響——基于“全球貿(mào)易分析模型”的評估[J].東北亞論壇,2020,29(1):54-68,127-128.

[5] 劉斌,李秋靜.特朗普時期美國對華出口管制的最新趨勢與應(yīng)對策略[J].國際貿(mào)易,2019,(3):33-42.

[6] 夏夢雅.美國加強出口管制對我國高新技術(shù)企業(yè)的影響與對策分析——以美國對華為的打壓為例[J].成都行政學(xué)院學(xué)報,2019,(4):57-61.

[7] 謝瑋.多家中國人工智能企業(yè)被美列入“黑名單”企業(yè)硬核回應(yīng)[J].中國經(jīng)濟周刊,2019,(19):82-83.

[8] 黃倫寬.中國建立“不可靠實體清單”制度背景及意義[J].合作經(jīng)濟與科技,2020,(2):65-66.

[9] 杜莉.中國與美國高技術(shù)產(chǎn)品產(chǎn)業(yè)內(nèi)貿(mào)易的實證研究[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2006,(8):90-97.

[10] 包善良.中美貿(mào)易爭端的演進過程、動因及發(fā)展趨勢[J].國際關(guān)系研究,2018,(4):56-76,154-155.

[11] 周寶根.規(guī)模經(jīng)濟效應(yīng)影響出口管制政策的理論分析[J].國際經(jīng)貿(mào)探索,2009,(9).

[12] 王冀.中國企業(yè)面臨的出口管制風(fēng)險[J].中國投資(中英文),2019,(15):32-35.

[13] 劉禹希.美國對華航空航天技術(shù)出口管制政策體系研究.中國科學(xué)技術(shù)大學(xué).2019,(8).