A股上市制度改革與貨幣政策傳導機制

2021-09-05 15:31:12李興蔚

商訊·公司金融 2021年18期

作者簡介:李興蔚(1999-),女,漢族,浙江杭州人,主要研究方向:金融學,金融創新方向。

本文是天津市教委科研計劃項目《多樣性金融視角下緩解我國中小企業融資困境的對策研究》(編號:2017SK037)和天津市哲學社會科學一般項目《契約實施環境與微觀金融組織的市場結構研究》(編號:TJYY17-009)的階段性研究成果。

摘要:A股市場在我國金融體系中扮演者日漸重要的角色,應該引導其跟上國家發展的腳步,加快資源配置效率,為實體經濟注入資金活力。本文將從貨幣政策傳導機制入手,分析近三次A股市場上市制度改革的內容及其對暢通貨幣政策傳導機制的效果。

關鍵詞:上市制度;貨幣政策;傳導機制;

目前我國貨幣政策以M2及社會融資總額等總量型指標為中介指標,通過三大政策工具,實現《中華人民共和國中國人民銀行法》中提到的“幣值穩定”“經濟增長”的最終目標。習近平總書記在2018年3月視察廣東重要講話中提到“經濟發展任何時候都不能脫實向虛”,而貨幣政策傳導機制的完善與否,直接影響貨幣政策的實施效果以及對實體經濟的貢獻。

在股市眾多制度中上市制度排在首位,其體現了政策的導向,為后續監管等制度提供基礎,是我國目前股票市場改革的重點。本文將從貨幣政策傳導機制入手,分析了近三次我國股票市場上市制度改革的內容及其對暢通貨幣政策傳導機制的效果。

一、A股市場與貨幣政策傳導機制的關系

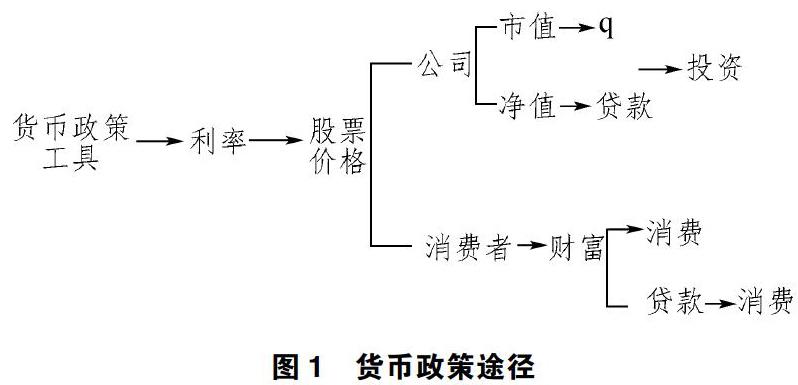

理想的貨幣政策傳導機制是通過利率途徑,首先由貨幣政策工具影響短期利率,再根據利率期限結構理論影響長期利率(下文中若無特殊說明,利率均指長期利率),在終端通過長期利率影響實體經濟投資和進出口進一步影響產出,如下圖。但是我國終端存在預算軟約束問題對利率不敏感,目前無法通暢傳導。

此外在經典的西方金融理論中還提到了資產價格傳導機制和信用途徑,其中將資產價格傳導機制分成了三種:一種是通過利率影響匯率進而影響進出口產品的價格,經由四部門模型中的凈出口項目影響產出;其余兩種都是通過資本市場,根據利率和資本品價格反向變動的原理。其中托賓q是通過利率影響股票價格,進而通過影響q(q=公司市價/重置成本,股票價格越低,q越小,重置成本相對增高,公司會縮小投資規模,反之亦然)影響公司決策,從而作用于公司的投資和產出;財富效應是通過利率影響消費者投資的資本品價格,增加或減少消費者財富,繼而通過消費影響產出。信用途徑被分為兩類,都是基于信息不對稱原理發揮作用,一類是通過貨幣供應量影響銀行存貸款,一類是通過公司和消費者。在后一類中,通過利率影響股票價格進而影響公司和消費者的途徑有兩種:股票價格上升導致公司凈值增加,銀行逆向選擇和公司獲得貸款后的道德風險下降,公司獲得的貸款增加,進而提高投資和產出;股票價格上升也會導致消費者財富增加,陷入財務困境可能性減小,更容易獲得貸款,進而提高消費和產出。

但是無論是資產價格傳導機制還是信用途徑都需要成熟的資本市場作支撐,否則股票價格公司和消費者影響甚微。美國等發達國家直接融資市場發達,股票市場是最大的直接融資渠道,為貨幣政策傳導提供了有效途徑,而我國直接融資市場特別是股票市場尚不完善,導致兩種傳導機制無法完全發揮作用。從這一點來看,改革A股市場迫在眉睫。

二、A股市場改革對貨幣政策①傳導機制的效果

接下來將選取近年來幾次重大股市上市制度改革的時間點,結合相應時間前后央行施行的貨幣政策,通過比較投資、消費等項目的數據,通過觀察股票價格變動與投資、消費等項目的數據的相關性,判斷該次股市改革是否對貨幣政策傳導機制中的資產價格傳導機制造成影響。

(1)第一次:增設新三板

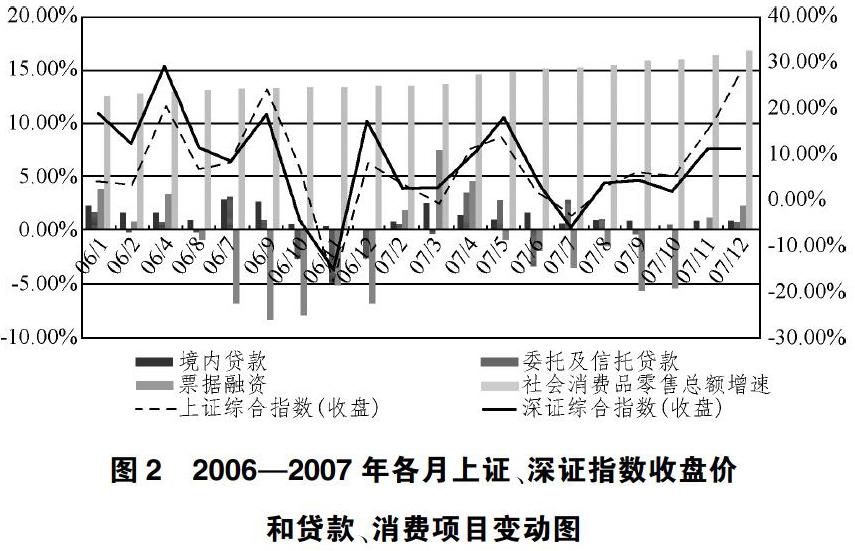

2006年我國開設“新三板”,主要是為創新創業型中小微公司發展服務。2006年至2007年,由于加快了人民幣國際化的步伐,信貸市場熱度高漲,為抑制投資高位增長勢頭,央行一直在提高存款準備金率,2006年的7月、8月、11月均上調了0.5%,2007年每月均有上調,貨幣政策保持收緊態勢。

接下來通過觀察2006年各月上證、深證指數收盤價和貸款項目環比增長率變動 看股票價格變動是否通過貨幣政策傳導機制中的信用途徑對貸款造成影響。可以發現06年年初股價與貸款額變動呈反向,3月后變動趨勢開始大致趨同。7月準備金率上調后,股價大幅下跌,貸款項目下的票據融資額也應聲跌落,但是其他項目依然漲幅明顯;之后月份再度上調準備金率后,股價下與票據融資額同步變動這一途徑依然暢通,但是其他途徑不理想。11月上調準備金并沒有對股市造成大的影響,股價依舊保持上升趨勢。

以相同的思路觀察2007年數據,發現在4月連續上調兩次準備金率基礎上股價都不降反升,在準備金率一直頻繁上調的情況下,票據融資項目在5月到7月與股價同降,9月出現背離,之后雖然依然與股價一樣呈下降但降速減慢。其他貸款項目與股價漲跌變動相關的傳導途徑與2006年一致依舊不暢通,但是委托及信托貸款一項與上年相比,傳導效果有所改善,除了7月與1月和股價漲跌方向背離外,其余月份和股價漲跌方向較為一致。

接著觀察2006年至2007年消費項目增速變動。在2006年7月上調準備金后,股價跌落,隨后消費增速有所下滑,2006年底二者出現背離;2007年消費增速變動不大,都對股價變動不敏感。

從上述研究發現新三板開板后,貨幣政策通過股價影響貸款的途徑部分暢通,主要是公司的票據融資和委托及信托貸款與股交變動相關性較高;但是消費方面,貨幣政策通過股價傳導的途徑效果不理想。

通過之后幾年的新三板交易數據發現其流動性較差,是一個檸檬市場,其與貸款的相關性逐漸減弱。雖然2007年是最多數家庭股民開始炒股的年份,但由于新三板對投資者門檻要求較高,因此該新增板塊對普通消費者影響不大,主要影響小微企業的貸款。總體來看,消費和投資總額只在短時間內被股價引導,之后雖然達到了貨幣政策的期望效果但不是其功勞。可見此次股市改革只在較短時間內暢通了貨幣政策傳導機制的資產價格傳導機制和信貸途徑,長期沒有較大作用。

(2)第二次:增設創業板

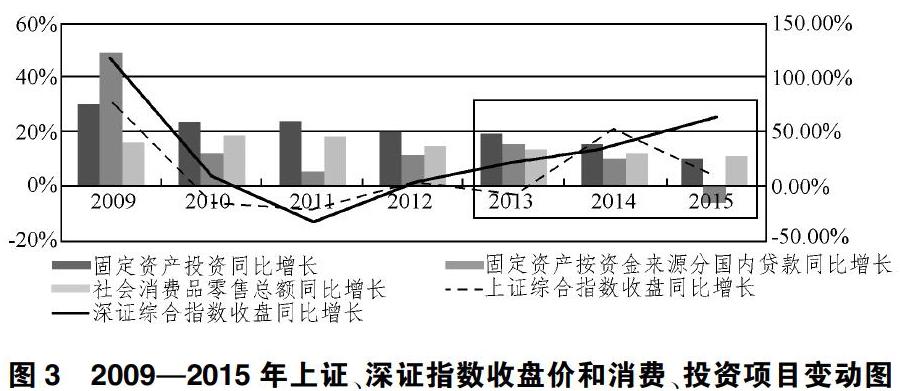

2009年創業板上市。同年央行執行多次雙邊貨幣互換協議,以順利度過全球經濟危機。2010年至2011年上半年多次上調存款準備金率;2011下半年至2012年,歐債危機爆發,央行相繼降息2次,降準3次,并下調存款基準利率和存款準備金率。2014至2015年我國經濟增速下滑,央行繼續進行了6次降息,5次降準。可見創業板開板后貨幣政策在小幅收緊后基本保持寬松態勢。

觀察2009年-2015年上證、深證指數收盤價和消費、投資相關項目的變動情況可以發現上證指數和深證指數在2013至2015年出現相反變動的情況,深證指數與貨幣政策的方向一致。除了2013年出現的小幅不同步外,固定資產投資項目下用國內貸款投資的項目一直與深證指數變動趨勢相同,前期緊縮的貨幣政策和后期寬松的貨幣政策效果都體現了出來。社會消費品零售總額與股價看不出相關性。

從上述研究可以發現,在創業板推出后,貨幣政策通過股價下的信用途徑可以對企業貸款產生較大效果,且持續時間較長,但是沒有改善之前消費者途徑受阻的缺陷。主要原因是創業板流動性相較新三板有所增加,上市企業在實際增多,但是由于高風險,很多非機構投資者對創業板望而卻步,他們在股市的主要選擇依然是近幾年沒有大變革的主板市場。上證指數與貨幣政策方向的背離,說明創業板的開板增加了貨幣政策到股價這一渠道的通暢程度,并與沒有創業板的上證拉開了一定傳導程度的差距。

(3)第三次:增設實行注冊制的科創板、創業板

2019年及2020年6月,實行注冊制的科創板、創業板分別正式上線。2019年至2020年央行下調存款準備金率并開展多次定向中期借貸便利操作,為民營企業、小微企業提供長期穩定資金來源。在總量上保持連續性和穩定性的同時,注意加強局部寬松的預調和微調。

從科創板實施注冊制后的消費貸款項目及股指漲跌情況來看,央行寬松的貨幣政策下,消費貸款與之前相比于股指相關性開始加強,漲跌情況逐漸趨向于同步,股價下的信貸途徑傳導在消費者路徑有了大幅改善,雖然實施改革的板塊都不是針對非機構投資者投資決策的,但是釋放了股市將跟隨國家大力發展直接融資市場的步伐逐漸開放的信號,使得中小投資者在投資組合時開始增加股票的比重。不過從2020年后期數據發現,通過股票市場的貨幣政策傳導機制效果在股指下跌時效果較好,但是在上漲時效果不明顯。此外,長期消費貸款在2020年初受疫情影響沒有反映出下跌趨勢,這說明在突發事件下,長期消費貸款的敏感性較弱無法及時跟上股價變動的速度。

從2019年至2020年股指與企業貸款的變動來看,經濟受到較大沖擊時,股指變動趨勢先于企業貸款變動1-2個月,比如2020年初疫情爆發,股市率先獲得信號一路下跌,之后一個月企業貸款各項總額開始下滑。雖然央行的寬松貨幣政策推動了股市恢復,企業貸款情況依然不理想,傳導有所減弱,6月、7月相繼放松上市后,企業貸款有恢復跡象,依然較于股市變動落后一段時間。信貸途徑傳導在企業上有形成長期有效傳導的苗頭,但受疫情影響無法在短期內實現。

通過分析近幾年我國股票市場改革及其貨幣政策傳導機制的效果可以發現隨著政府對股票市場上市的控制逐漸減弱,貨幣政策通過股市傳導的路徑在逐漸通暢,但是還有較大的改進空間,特別是在股指漲時效果消費路徑的傳導效果還不好,有待改善。我國一直在實施的增量化改革歸根到底是以保護“散戶”為理由的行政干涉管制,對投資者門檻要求較高,沒有充分調動中小投資者的投資參與度,使得股票在居民財富中總體占比較小,股市變動無法對居民消費產生實質影響。

注釋:

①央行貨幣政策情況來源于中國人民銀行《中國貨幣政策大事記》。

參考文獻

[1]吳曉璐.中國證監會副主席李超:注冊制改革需做好發行制度和其他制 度間的協同改革[N].證券日報,2020-10-23(A01).

[2]路曉蒙.住房、負債與家庭股市參與———基于CHFS的實證研究[J].南方經濟,2019,(4):41-61.

[3]潘敏.中國股票發行注冊制改革問題研究[D].武漢:武漢大學,2015.

[4]尹菁.我國股票公開發行注冊制改革研究[D].上海:華東交通大學,2016.

[5]陳康帥.我國股票發行注冊制保障機制研究[D].河北:河北師范大學,2017.

[6]田利輝.新股發行:漸進式市場化改革是否可行[J].南開管理評論,2013,(02).

[7]貨幣金融學[M].中國人民大學出版社,弗雷德里克·S·米什金著,2016.