綠色信貸對綠色發展的影響研究

2021-09-05 15:47:51趙永樂郭子瑋

商訊·公司金融 2021年18期

趙永樂 郭子瑋

作者簡介:趙永樂(2000-),男,漢族,河南平頂山人。主要研究方向:城鎮化,綠色發展。

摘要:基于我國30個省市2006-2018年的數據,采用熵值法從四個維度構建綠色發展評價體系并對我國省級層面綠色發展水平演變的時空趨勢做出分析;利用門檻回歸模型實證檢驗在不同要素稟賦結構和技術創新水平下,綠色信貸對綠色發展的影響程度;最后在不同階段下引入虛擬變量檢驗綠色信貸對綠色發展的非線性效應。結果顯示:(1)綠色信貸對綠色發展存在著顯著的非線性雙重門檻效應;(2)對于所有樣本而言,綠色信貸和經濟發展水平對綠色發展都有顯著的促進作用,且門檻值越高,綠色信貸對綠色發展的促進程度就越大,而產業結構和城鎮化率對綠色發展起阻礙作用。

關鍵詞:綠色信貸;綠色發展;門檻回歸;要素稟賦結構;技術創新水平

1.引言

工業化以來大規模的生產建設活動對自然環境造成了不可逆轉的破壞,也對人類自身生存和發展構成了極大的威脅,近年來頻發的極端天氣已經向世界各國敲響警鐘。推動經濟增長方式由粗放型轉向集約型,更加注重對自然生態的保護與治理是人類社會永續發展的必然選擇。“十四五”規劃建議中提出要“推動綠色發展,促進人與自然和諧共生”,綠色金融是實現綠色發展的重要支撐,十八大以來,綠色金融在我國的發展取得了巨大成就,在實現產業轉型升級、推進供給側結構性改革、減少碳排放、提高我國在全球金融治理中的制度性話語權等方面發揮了重要的作用。然而資本作為重要的生產要素是稀缺的,綠色金融相對快速的發展可能會導致原有發展動力因缺乏資本支撐而得到削弱,同時因政策預期而產生大量的擱淺資產[1],進而阻礙經濟社會的整體發展,這種機制在綠色信貸層面表現得更為明顯。目前學術界鮮有研究系統分析綠色信貸對綠色發展的影響,但是部分學者認為綠色信貸可以提高企業的投資效率、促進產業結構升級,從而促進綠色發展。由于“資本、風險資產、資本充足率”三個指標的硬性要求,銀行發放的貸款額度是有限的,而綠色項目一般而言成本較高、回收周期長,且需額外的綠色認證,運營風險較大且盈利水平可能低于其他行業。胡榮才等[2]通過分析得出綠色信貸會在一定程度上降低商業銀行的財務績效;謝婷婷等[3]認為綠色信貸下的環境規制通過提高部分企業生產成本,降低利潤從而對經濟增長有一定的阻礙作用。因此綠色信貸的投放是否會對其他行業的信貸產生擠出效應,即綠色信貸對綠色發展的影響是否是顯著的促進作用?本文通過熵權法構建綜合指標,建立回歸模型對其進行實證分析。

2.實證分析

2.1綠色發展指標的構建

發展涵蓋一系列廣泛的議題,單一指標很難對發展尤其是綠色發展做出科學的測度,2016年我國制定了《綠色發展指標體系》,而后部分學者基于此評估框架對地區乃至全國綠色發展情況進行測度[4]。由于受到部分數據可得性以及本文研究的重點不是單純對綠色發展的評價,而是研究綠色信貸對綠色發展的影響,在此過程中作為社會生產的主要單位企業是我們的關注重點,而環境質量和生態保護多由政府部門來承擔,同時二者受自然狀況及歷史因素影響較大。因此本文著重構建基于資源利用、增長質量、環境治理和綠色生活四個層面的綠色發展指標體系以凸顯地區綠色發展的動態演進情況,經過多次初選、篩選,最終形成由四個一級指標、21個二級指標構成的綠色發展指標體系(表1)。在構建綜合評價指標的基礎上,本文根據我國省級層面2006-2018年的數據利用熵權法算出各項指標的權重,進而求出綠色發展指數。下文將綠色發展指數作為被解釋變量,將綠色信貸作為核心解釋變量通過構建門檻模型進行實證分析。

2.2門檻回歸及變量說明

綠色信貸對綠色發展的影響能力可能會因地區發展差異而有所不同,鑒于此,可以利用面板門檻模型從截面個體和時間序列兩個維度來確定門檻值。模型設定如下:

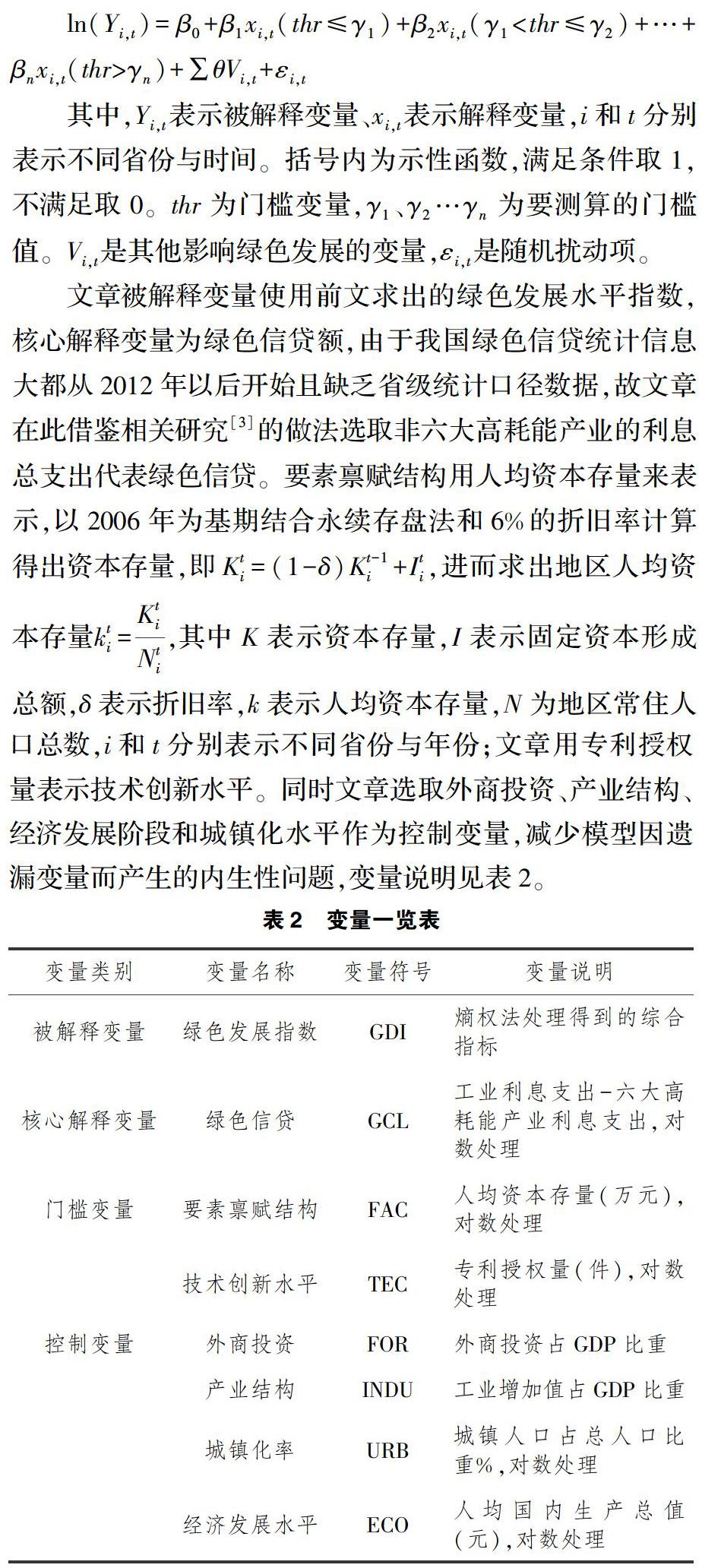

其中,表示被解釋變量、表示解釋變量,和分別表示不同省份與時間。括號內為示性函數,滿足條件取1,不滿足取0。為門檻變量,…為要測算的門檻值。是其他影響綠色發展的變量,是隨機擾動項。

本文被解釋變量使用前文求出的綠色發展水平指數,核心解釋變量為綠色信貸額,由于我國綠色信貸統計信息大都從2012年以后開始且缺乏省級統計口徑數據,故本文在此借鑒相關研究[3]的做法選取非六大高耗能產業的利息總支出代表綠色信貸。要素稟賦結構用人均資本存量來表示,以2006年為基期結合永續存盤法和6%的折舊率計算得出資本存量,即,進而求出地區人均資本存量,其中K表示資本存量,表示固定資本形成總額,表示折舊率,表示人均資本存量,為地區常住人口總數,和分別表示不同省份與年份;本文用專利授權量表示技術創新水平。同時本文選取外商投資、產業結構、經濟發展階段和城鎮化水平作為控制變量,減少模型因遺漏變量而產生的內生性問題,變量說明見表2。

2.3門檻效應檢驗

在進行門檻回歸實證前,需要對將要素稟賦結構與技術創新水平作為門檻變量是否可行進行門檻檢驗。結果表明,單一門檻和雙重門檻均通過了5%的顯著性水平檢驗,而三重門檻在5%的水平上并不顯著。故本文使用雙重門檻模型進行回歸分析,由表3可知,要素稟賦結構雙重門檻的上下限分別為1.7870和2.8761,技術創新水平雙重門檻的上下限分別為11.3779和12.2062。

表4列出了雙重門檻回歸模型的結果,列(1)、(2)分別使用要素稟賦結構、技術創新水平作為門檻變量。具體而言,當要素稟賦結構和技術創新水平處于第1階段時,綠色信貸對綠色發展的提高有顯著的正向作用,兩個門檻變量下的系數分別為0.0150和0.0282;當要素稟賦結構和技術創新水平處于第2階段時,綠色信貸不僅能顯著提升綠色發展水平,且作用程度大于第一階段,兩個門檻變量下的系數分別為0.0193和0.332;當要素稟賦結構和技術創新水平處于第3階段時,綠色信貸促進綠色發展的程度進一步提升,不同門檻變量下的系數上升為0.0227和0.0401。這說明,在不同要素稟賦結構和技術創新水平的省市中,綠色信貸對綠色發展均起著顯著的正向作用,證實了綠色信貸促進綠色發展這一理論。而且綠色信貸對綠色發展的作用程度也因各省市實際情況的不同而有所差異,資本存量越高,技術創新能力越強,綠色信貸對綠色發展的帶動作用越強。

3.結語

本研究以30個省市2006-2018年的數據為研究對象,通過熵權法構建綠色發展指標體系,以要素稟賦結構和技術創新水平為門檻變量,借助門檻回歸得出了綠色信貸對綠色發展在雙門檻下顯著且穩健的非線性效應,提出如下對策建議:(1)由于綠色信貸對綠色發展顯著的促進作用,各地應在風險可控的情況下通過降低風險權重、規范認定標準等方式推動綠色信貸的發展;(2)要素稟賦結構和技術創新水平處于低水平的地區,應著力勞動密集型綠色產業的發展(鄉村旅游,森林康養),同時加大對資金和先進技術與管理經驗的引入力度,立足自身優勢推動地區綠色發展;(3)要素稟賦結構和技術創新水平處于中等水平的地區,要著重推進新型城鎮化的進程,由大規模增量建設轉為存量提質與增量建設并重,以綠色信貸促進工業企業綠色轉型升級,注重科技創新對于綠色發展的引領與支持作用;(4)要素稟賦結構與技術創新水平處于前列的地區,應加大研發投入力度促進技術尤其是綠色技術不斷發展與完善,同時加強對其他地區在技術、資本等方面的支持與幫扶,以推進我國區域協調、綠色發展。

參考文獻:

[1]蘇潔.低碳經濟下的資產擱淺風險[N].中國保險報,2017-06-14(004).

[2]胡榮才,張文瓊.開展綠色信貸會影響商業銀行盈利水平嗎?[J].金融監管研究,2016(7).

[3]謝婷婷,劉錦華.綠色信貸如何影響中國綠色經濟增長?[J].中國人口·資源與環境,2019,29(09):83-90.

[4] 朱幫助,張夢凡.綠色發展評價指標體系構建與實證[J].統計與決策,2019,35(17):36-39.