商業銀行高成本定期存款客戶營銷轉化分析

2021-09-08 01:01:34石慧軒侯星亦張建輝袁慎

經營者 2021年15期

石慧軒,侯星亦,張建輝,袁慎

(中國郵政儲蓄銀行審計局西安分局,陜西 西安 710000)

一、背景

近20年,我國經濟高速發展,已經成為全球第二大經濟體,目前經濟的發展速度從高速回落至中高速。截至2021年6月末,央行公布的1年期LPR(貸款市場報價利率)為3.85%,5年期以上LPR為4.65%,已連續14期保持不變,這也決定了我國銀行業會長期維持在低利率環境中[1]。與此同時,受銀行業存款結構影響,高付息成本促使銀行利差進一步收窄[2]。

以2020年國有六大行披露的年報為例,從存款結構的定活比指標來看,農業銀行、交通銀行為5∶5、工商銀行、建設銀行、中國銀行為6∶4,郵儲銀行為7∶3;從平均付息率來看,六大行個人存款平均付息率為1.81%。因此,商業銀行應優化存款結構,進一步壓降付息成本,以適應我國經濟的高質量發展。本文高成本定期存款是指3年期及以上期限個人定期存款,將依托某商業銀行數據,運用數據挖掘算法對高成本客戶進行預測,打造智能化營銷場景,進一步提升商業銀行競爭力。

二、業務目標

為優化存款結構、合理引流客戶、規劃接續產品,更好地指導基層銀行以智能化、精細化、數字化方式維系客戶。本文以“高成本定期存款客戶營銷轉化”為主題,利用某銀行各業務系統數據,對存量客戶進行特征指標分析,針對高成本定期客戶采取重點維系的營銷模式,為其提供智能化服務。通過數據挖掘算法,以“服務+”的模式為客戶提供全方位精細化的產品配置,實現高成本存款有保有壓,打造專屬“私人銀行”服務,進一步優化存款結構,實現壓成本、優結構的營銷業務目標。

三、建模思路與創新

模型數據源于某商業銀行各業務數據平臺,隨機抽樣10萬高成本定期存款客戶數據,主要從客戶基本屬性、客戶標識、客戶資產、RFM及客戶動賬最值等多個維度,利用100+指標進行特征搜集與寬表搭建[3]。選取2020年12月為建模窗口的觀察時點,對2020年1月至2020年12月之間的定期客戶進行研究,觀測客戶在未來三個月是否購買理財產品。若購買理財,則達到營銷轉化要求,賦值為1;否則未達到要求,賦值為0。針對客戶在未來三個月內“是否達到要求”作為被解釋變量,建立高成本定期存款客戶營銷轉化邏輯回歸模型。本文立足某銀行目前3年及以上定期存款成本高、付息率高的情況,建立Logistic回歸預測模型,該模型形式簡單、可解釋性強、系數含義易理解,能夠實現高成本定期客戶智能化、精準化的營銷轉化。

四、客戶數據實證

(一)數據預處理

一是對缺失值和異常值的數據清洗。對于定期客戶數據的缺失值可采用刪除和插補的方法進行預處理;對于定期客戶數據的異常值,依據銀行業務指標釋義,將異常值進行刪除、修正或不處理。二是指標衍生和指標轉化。因原始客戶流水的數據復雜,需要對定期客戶指標進行加工、衍生與轉化,如對客戶標識數據進行獨熱編碼、對客戶流水數據進行分組賦值、對客戶資產信息進行對數轉換等等。通過數據預處理最終確定95個指標進行本次建模。

(二)模型結果

剔除無效客戶數據后,高成本客戶合計96924人,在未來三個月內營銷轉化(購買理財)的客戶有10824人,占比11.17%。利用SAS軟件進行Logistic回歸建模,指標系數絕對值越大,說明該指標在高成本存款客戶營銷轉化過程中越重要,正值表示正向影響,負值表示反向影響。

其中P值為未來三個月客戶購買理財的概率。對客戶購買理財產生影響的模型指標共20個,分別為X1:近3月手機銀行交易次數;X2:性別;X3:是否為 VIP 客戶;X4:持有信用卡標志;X5:近3月手機銀行交易筆數;X6:近6月購買理財最高評級;X7:近6月購買理財期限;X8:代發工資客戶;X9:客戶評級;X10:活期存款標志;X11:當月 AUM 月日均;X12:近3月柜面交易金額;X13:當月其他交易金額;X14:近3月客戶跨行非同名轉出金額;X15:活期存款月均金額;X16:年齡;X17:戶齡;X18:年齡;X19:受教育程度;X20:賬齡。

(三)模型評估

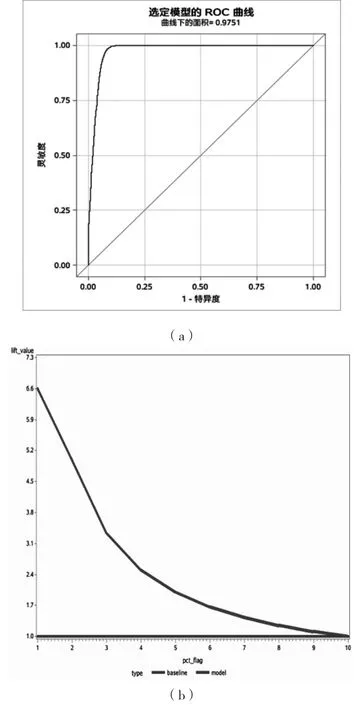

模型評估-ROC曲線與Lift曲線圖

隨機劃分銀行定期客戶數據,其中80%的客戶數據作為訓練集,建立模型,其余20%的定期客戶數據作為測試集,其模型評估如上圖所示。

圖(a)為ROC曲線,模型AUC值為0.975,表示隨機抽取一個購買理財的客戶和一個未購買理財的客戶,通過模型預測,對購買理財的客戶預測正確的概率為p1,對未購買理財的客戶預測正確的概率為p0,則p1>p0的概率分別為0.975,模型具有較強的預測效果。圖(b)為Lift曲線,Lift值為6.59,表示使用模型時,概率較高的前10%的客戶中包含購買理財的客戶占比為73.61%,不使用模型時購買理財的客戶占比11.17%,前者是后者的6.59倍。相當于10萬的客戶,選取前10%的客戶進行營銷,實際能夠成功營銷轉化的客戶為7361人(即10萬×10%×73.61%),模型具有較高的提升能力。

五、結語

通過建立Logistic模型得到客戶名單及營銷轉化概率,實現模型在銀行客戶系統中的應用,依據概率由高到低進行排序,并按月實時推送客戶名單。同時,基于客戶基本信息與理財經理業務能力判斷,定制個性化營銷服務,對每個客戶進行差異化產品推薦,建立精準營銷及適度引流方案,實現定期客戶存款的有保有壓策略。

第一,推薦接續產品配置方案。對定期客戶營銷轉化概率排名前10%的客戶,可優先推廣銀行理財新產品,由理財經理電話或上門營銷,或邀約線下活動提升客戶體驗。

第二,理財經理私人化服務。將定期客戶營銷轉化概率排名在10%~30%的定期客戶推送至理財經理,進行私人化服務,有針對性地定制專屬產品配置包,滿足客戶風險與收益的偏好,達到精準營銷的目的。

第三,日常客戶維系與產品營銷。對定期客戶營銷轉化概率在30%以下的客戶,按照AUM值進一步細分客群,以“穩規模”為營銷重心,重點維系低轉化、高價值客群。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31