房地產企業納稅籌劃問題研究

2021-09-10 05:10:28王媛媛

商業2.0-市場與監管 2021年5期

王媛媛

摘要:進行納稅籌劃是現代企業所必須要重視的財務管理行為之一。企業在進行市場競爭活動中,成本作為一個最重要的具有決定性的關鍵項目,具有舉足輕重的作用,而成本中占比最多的就是稅務成本。所以積極有效的進行納稅籌劃,有助于企業在競爭中取得勝利。

關鍵詞:納稅籌劃;房地產企業;籌劃設計

在現在這個經濟快速發展的大環境下,稅收在一定程度上可以反映相關企業的財務和管理能力,越來越多的企業把目光放在了如何可以通過合法的方式、利用現階段的各種稅收政策,來減少相關納稅成本更多地獲取利益。如果一個企業沒有進行納稅籌劃的意識,沒有掌握有關于納稅籌劃的相關知識,不能對納稅事項進行有效合理的籌劃,就不能對公司的整體經濟活動作出有效地決策和合理地安排,就不能達到企業理想的目標,不利于企業更好地發展。對于一些目標為企業價值最大化的公司來說,企業的財務重心往往放在了在稅法允許的情況下,納更少的稅,獲得更多的利潤。想要讓房地產企業可以更好、更長久地發展,就需要財務人員加強對國家和當地政府相關政策的了解和把控,通過實施合法、有效的納稅籌劃方案,給企業一個良好的財務環境并獲取更大的收益。

1.納稅籌劃相關理論

1.1納稅籌劃概念

納稅籌劃是指納稅人可以在國家法律、法規和當地政府的政策允許的情況下,企業可以通過合法的手段和方法對生產、經營、銷售等活動進行更加合理化的決策,通過相關優惠性政策減少企業應納稅額度,從而使企業獲得更大利潤的財務管理行為。

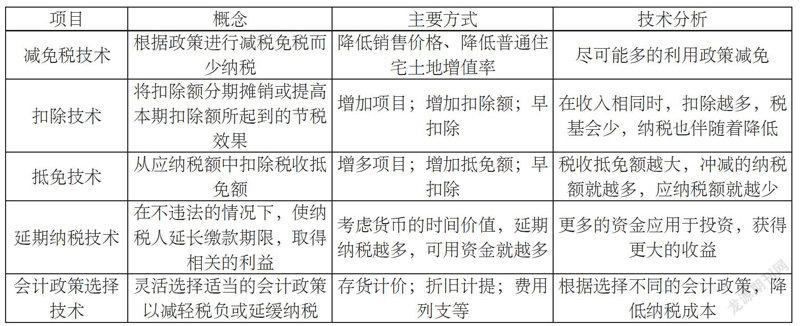

1.2 納稅籌劃主要技術方法

見下表。

2.房地產企業業務特點及其納稅籌劃設計

2.1房地產企業業務特點

房地產企業的工作范圍從土地的得到、項目的前期準備活動、項目設計到實施建設、項目的宣傳銷售并交付以及后期物業的服務工作。正是由于房地產行業的相關產品與其他行業所具有的很多的不同點,決定了房地產行業在生產過程、經營銷售過程存在以下特征:

(1)房地產企業的項目實施不只是一種建筑活動,而是一種經濟活動

房地產企業雖然從事的是建筑活動,但同時也要考慮并結合國家的相關政策和當地政府制定的政策進行決策和開發,所以房地產企業所進行的活動更多的是一種經濟活動。房地產企業存在的主要目的是通過建房子、搞設施等方式,來謀取利益。但現階段,通過建筑活動來謀取更多利益的機會越來越少,所以更多的企業更加注重通過納稅籌劃的管理方式來增加更多的利潤。

(2)成本數量大、計算復雜,融資需求大、財務風險高

房地產項目的開發從前期準備到最終完工及后期的物業管理需要很長的時間,并且大多數的項目是通過分為不同工作期間的方式進行開發的,這就導致在項目徹底完工前很難對成本進行準確的計算。房地產行業的特殊性就使得房地產企業更加注重自身的對成本的預算能力的提高,與之同時也加劇了對企業會計進行納稅籌劃的難度。相關項目在建設的過程中對于現金流也有著較明顯的特征:在項目開始的準備、前期階段更多地是資金的流出;而資金的流入更多的是在項目進行到中后期階段。為了可以解決這難題,企業在項目啟動之前會向相關的金融機構進行融資活動以求能緩解資金不足的狀況。但隨著資金的不斷借入,與之而來的利息壓力和財務風險也不斷加大。不斷出現的財務危機就要求我們企業要有遠見,同時要對企業的現金流動進行合理預測和有效地把控,為企業賺得更多的可支配現金,減少公司財務方面可能面臨的風險。

(3)多種類業務更需周密的財稅管理

房地產公司主要的經濟活動包括:規劃設計、征地拆遷、工程建造、房產銷售、物業管理、自持物業經營等。房地產企業涉及很多不同的領域,業務種類繁多,經營范圍較廣,要求公司相關的管理人員及財務人員有更好的前瞻性和更好的專業能力。

(4)開發周期長、成本核算復雜,納稅籌劃預留空間較大

房地產企業相關項目從開工到最終的完工需要很長的時間,一般會涉及很多的會計分期,企業會計一般會把土地使用權計入開發成本,在沒有全部完工前會把其所花費的費用計入存貨科目。所涉及的樓盤也經常會采用按揭的方式,在確定收入之前會存在錢款滯后性;同時根據現行稅法,我們一般會對稅款采用預交方式,這樣就會使得企業造成收入與繳納稅款存在時間不同步現象。正是因為房地產項目開發周期長,企業會計在對相關項目的核算上會進行跨期分攤的操作,收入的確定、成本的計算和費用的攤銷直接影響著各期的利潤。以上存在的會計核算方面比較復雜的情況更需要我們企業重視對納稅方面進行更加合理地籌劃。

2.2企業所得稅稅納稅籌劃

針對企業所得稅的納稅籌劃要從收入與成本兩方面著手。

(1)收入的籌劃

企業可以延長項目的完工時間,推遲繳納稅款的時間,將現有資金可以進行更長時間的利用,以獲取更多的利潤空間。同時,企業還可以以回收再利用廢舊資源、生產新型建筑材料等項目進行投資,來獲取免征所得稅額的利益等。

(2)成本費用的籌劃

企業在融資過程中的發生的利息費用可以在納稅前扣除,所以企業可以在保證自身的正常經營模式不被破壞的情況下,增加債權融資,增加有關利息方面的費用,減少繳納企業所得稅。

3.房地產公司納稅籌劃的必要性和可行性

3.1 納稅籌劃的必要性

房地產行業在我國經濟發展過程中占據著舉足輕重的地位,也是我們國家在稅收方面進行重點監控的行業。房地產開發項目從前期準備到最終完工及后期的物業管理需要很長的時間,經常會出現資金短缺等現象。同時,房地產企業相關開發業務的發生伴隨著大量資金的流動、產生很大數量的增值額,隨之而來的是,更加繁重的賦稅。所以,房地產企業要加強對各種項目進行納稅籌劃,用合法的方式為企業謀取最大的利益。

3.2 納稅籌劃的可行性

房地產企業在推動項目進行的過程中,會對十多種稅種進行繳納。相關企業在預售樓盤并取得相關款項時要求提前繳納所涉及的稅費。同時,一項房地產開發項目涉及多個行業、不同的業務流程。綜上,企業要加強風險防范意識,加強企業對稅務方面可能存在的風險進行監控,也要提高相關業務人員的職業技能,提高會計人員對稅法的敏感度。

企業可以定期召開董事會,對一段時期的財務情況、納稅情況進行了解并分析存在的不足和政策應用是否準確;同時,企業也要定期對管理人員、財務人員進行培訓,使他們對稅法相關規定有充分的了解,加強籌劃意識,在合法的情況下運用最適合的方式減少賦稅壓力。

4.結論

我認為企業一定要加強進行納稅籌劃的意識,減少房地產公司在經營活動中存在的財務人員專業技能不足、管理層對經濟趨勢把控不足等問題。尤其最近的幾年時間,國家稅收政策不斷變化,就更加要求會計從業人員緊跟政策變化制定出最切合企業的納稅方案,用最少的納稅額爭取最多的利潤。

在以后的項目經營中,房地產企業可以加強以下幾點建設:1、建立適合公司情況的籌劃崗位;2、注重對每個環節人才的教育與培養;3、加強自審制度和防范意識;4、及時根據政策調整納稅方案

參考文獻:

[1]熊太明.房地產企業稅務籌劃及風險控制措施[J].經濟管理文摘,2021(05):30-31.