基于EVA模型的互聯(lián)網(wǎng)企業(yè)價(jià)值評估研究

2021-09-10 05:10:28馮凌宇黃丹陽

商業(yè)2.0-市場與監(jiān)管 2021年5期

馮凌宇 黃丹陽

摘要:本文基于互聯(lián)網(wǎng)企業(yè)的特殊性,利用EVA的核心思想和方法,重點(diǎn)對互聯(lián)網(wǎng)企業(yè)的價(jià)值進(jìn)行探索,選取京東公司作為案例,采用EVA的方法進(jìn)行價(jià)值評估研究。首先介紹EVA的概念和幾種EVA的價(jià)值評估模型,說明EVA價(jià)值評估方法在應(yīng)用至互聯(lián)網(wǎng)企業(yè)的價(jià)值評估時(shí)的可行性和有效性。最終本文得出結(jié)論認(rèn)為基于EVA的互聯(lián)網(wǎng)企業(yè)價(jià)值評估結(jié)果是有效的,該方法可以推廣至其他互聯(lián)網(wǎng)企業(yè)使用。

關(guān)鍵詞:EVA;互聯(lián)網(wǎng)企業(yè);京東公司;價(jià)值評估

1.引言

在近幾年互聯(lián)網(wǎng)企業(yè)之間時(shí)常發(fā)生轟轟烈烈的投資、并購等一系列對整個(gè)經(jīng)濟(jì)社會(huì)具有重大影響的業(yè)務(wù)活動(dòng),而這些活動(dòng)都需要依賴對互聯(lián)網(wǎng)企業(yè)價(jià)值的科學(xué)評估,為其提供合理的決策依據(jù)。因此使用更科學(xué)的價(jià)值評估方法對我國互聯(lián)網(wǎng)企業(yè)進(jìn)行價(jià)值評估成為了全社會(huì)的熱點(diǎn)研究方向。所以本文基于互聯(lián)網(wǎng)企業(yè)的特殊性,重點(diǎn)從互聯(lián)網(wǎng)企業(yè)價(jià)值的來源方面進(jìn)行挖掘,引入在互聯(lián)網(wǎng)行業(yè)中具有代表性的企業(yè)京東公司,采用新穎的互聯(lián)網(wǎng)企業(yè)的價(jià)值評估方法,提出應(yīng)用EVA評估法對互聯(lián)網(wǎng)企業(yè)價(jià)值進(jìn)行評估。

2.基于EVA的京東公司價(jià)值評估

在這里假設(shè)2015-2016年為京東公司歷史發(fā)展時(shí)期,2016年后企業(yè)進(jìn)入高速發(fā)展時(shí)期,根據(jù)相關(guān)財(cái)務(wù)報(bào)表和文獻(xiàn)了解到互聯(lián)網(wǎng)企業(yè)的高速發(fā)展時(shí)期一般為3-5年,京東公司作為互聯(lián)網(wǎng)的龍頭企業(yè),本文選取2019年底作為評估的基準(zhǔn)點(diǎn),在進(jìn)行模型分析時(shí)本文選取二階段模型來評估京東公司2019年的EVA,公式為:

2.1計(jì)算歷史時(shí)期EVA

2.1.1計(jì)算稅后凈營業(yè)利潤(NOPAT)

前文對稅后凈營業(yè)利潤進(jìn)行了闡述,結(jié)合上文,對京東公司的稅后凈利潤進(jìn)行調(diào)整,求得京東公司2015-2016年的稅后凈營業(yè)利潤,計(jì)算過程如下表所示:

2.1.2計(jì)算京東公司資本成本總額(TC)

結(jié)合京東公司的歷年年報(bào),對京東公司資本總額的計(jì)算以及會(huì)計(jì)調(diào)整如表4-5所示:①在公司的股權(quán)資本基礎(chǔ)上加上債務(wù)資本(流動(dòng)負(fù)債+非流動(dòng)負(fù)債-經(jīng)營性負(fù)債);②將研發(fā)費(fèi)用資本化,計(jì)入資本總額中;③調(diào)整遞延所得稅負(fù)債和遞延所得稅資產(chǎn)。

2.1.3計(jì)算加權(quán)平均資本成本(WACC)

①計(jì)算債務(wù)資本成本

計(jì)算債務(wù)資本成本時(shí),其公式為:稅后債務(wù)資本成本=稅前債務(wù)資本成本×(1-所得稅稅率),對債務(wù)資本成本的計(jì)算過程如下表所示:

②計(jì)算權(quán)益資本成本

權(quán)益資本成本的計(jì)算過程如下表所示:

本文在進(jìn)行權(quán)益資本成本計(jì)算時(shí),所采用到的無風(fēng)險(xiǎn)報(bào)酬率是近五年國債收益率,而計(jì)算過程中所用到市場風(fēng)險(xiǎn)溢價(jià)這一指標(biāo),采用的是國內(nèi)生產(chǎn)總值(GDP)為預(yù)期市場報(bào)酬率,Rm-Rf表示的是市場風(fēng)險(xiǎn)補(bǔ)償。

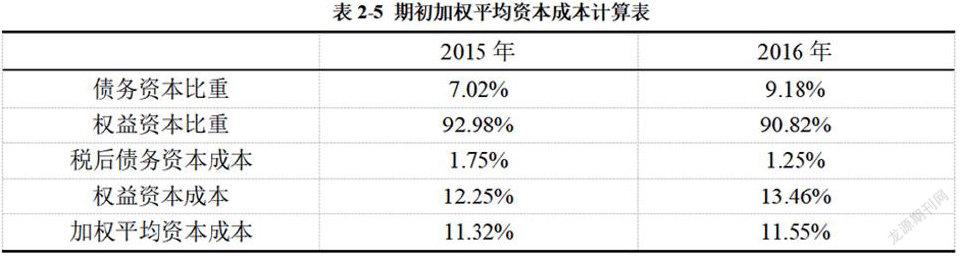

③計(jì)算加權(quán)平均資本成本

加權(quán)平均資本成本=債務(wù)資本成本×債務(wù)資本比例(1-所得稅率)+權(quán)益資本成本×權(quán)益資本比例。加權(quán)平均資本成本計(jì)算過程如下表所示:

2.1.4計(jì)算歷史EVA

計(jì)算京東公司歷史EVA如下表所示:

2.2計(jì)算EVA現(xiàn)值

2.2.1計(jì)算高速發(fā)展時(shí)期EVA現(xiàn)值

計(jì)算EVA的現(xiàn)值需要將高速發(fā)展時(shí)期和穩(wěn)定增長期的EVA折現(xiàn)至2019年底。高速增長期的折現(xiàn)公式是利用高速發(fā)展時(shí)期的EVA和過去七年平均的加權(quán)平均資本11.50%所計(jì)算的。且EVA的現(xiàn)值計(jì)算結(jié)果如下表所示:

2.2.2計(jì)算穩(wěn)定增長時(shí)期EVA現(xiàn)值

根據(jù)EVA的二階段模型,穩(wěn)定增長時(shí)期京東公司的EVA現(xiàn)值計(jì)算公式為:

其中,EVAm+1為穩(wěn)定增長期的第一年即2020年的EVA值,上文已經(jīng)得到計(jì)算結(jié)果的WACC,其中加權(quán)平均資本成本W(wǎng)ACC為11.50%,代入公式最終計(jì)算得出結(jié)果,穩(wěn)定增長階段京東公司的EVA現(xiàn)值為4117.23億元。

2.2.3計(jì)算2019年底EVA折現(xiàn)值

京東公司2019年底最終現(xiàn)值如下表所示:

3.總結(jié)

本文通過京東公司歷史的財(cái)務(wù)數(shù)據(jù)分析以及戰(zhàn)略分析,以公司2019年底為評估基準(zhǔn)期,將2017-2019年劃分為京東公司的高速發(fā)展期,并假設(shè)2020年后為京東公司的穩(wěn)定發(fā)展期,根據(jù)EVA的二階段評估模型,算出高速發(fā)展期2017-2019年各年EVA現(xiàn)值折現(xiàn)至2019年底的總和為600.32億元,穩(wěn)定發(fā)展期的EVA現(xiàn)值為4117.23億元,再加上2016年初的資本總額721.65億元。最終求得評估基準(zhǔn)期2019年底京東公司的EVA值為5439.2億元。

通過查閱京東2019年資產(chǎn)負(fù)債表及股價(jià)可知,京東公司在2019年年底5417億元(人民幣)。本文使用的EVA評估方法求得的京東公司的價(jià)值5439.2億(人民幣)與當(dāng)日股市反應(yīng)出的價(jià)值基本一致。所以可以得出結(jié)論,本文使用EVA價(jià)值評估方法對京東公司價(jià)值評估是有效的。

參考文獻(xiàn):

[1]鄧天樂.基于EVA的我國互聯(lián)網(wǎng)企業(yè)價(jià)值評估研究[D].蘇州大學(xué),2018.

[2]王學(xué)瓅,周穎.互聯(lián)網(wǎng)企業(yè)價(jià)值評估方法研究——以Z企業(yè)為例[J].市場周刊(理論研究),2018(05):29-30.

[3]馬立.用EVA-BSC對高科技企業(yè)進(jìn)行業(yè)績評價(jià)的研究[J].現(xiàn)代營銷(下旬刊),2019(02):206-207.

[4]夏荷香.O2O模式下企業(yè)價(jià)值評估——以EVA為視角[J].財(cái)會(huì)學(xué)習(xí),2016(15):176-177.