基于因子分析法的我國(guó)采礦業(yè)上市公司財(cái)務(wù)績(jī)效研究

2021-09-10 05:40:47鄒雅

商業(yè)2.0-市場(chǎng)與監(jiān)管 2021年5期

鄒雅

摘要:本文主要以我國(guó)采礦業(yè)上市公司財(cái)務(wù)數(shù)據(jù)作為研究樣本,通過(guò)采用因子分析法對(duì)樣本企業(yè)2019年的財(cái)務(wù)績(jī)效進(jìn)行綜合評(píng)價(jià)。針對(duì)采礦業(yè)財(cái)務(wù)績(jī)效發(fā)展存在的問(wèn)題提出意見和建議。

關(guān)鍵詞:采礦業(yè);財(cái)務(wù)績(jī)效評(píng)價(jià);因子分析法

1.引言

采礦業(yè)對(duì)于國(guó)民經(jīng)濟(jì)的發(fā)展起到至關(guān)重要的作用,是連接上下游企業(yè)的紐帶,具有效益?zhèn)鬟f、經(jīng)濟(jì)輻射的功能,但是采礦業(yè)存在著投資風(fēng)險(xiǎn)高,不確定因素多而導(dǎo)致成本與收益不成正比的情況。通過(guò)對(duì)行業(yè)進(jìn)行財(cái)務(wù)績(jī)效研究能夠衡量、評(píng)價(jià)行業(yè)整體的發(fā)展情況,在一定程度上給多方利益主體的管理和投資活動(dòng)起到借鑒作用,而因子分析能夠?qū)ふ业接绊懫髽I(yè)財(cái)務(wù)績(jī)效的主要因子,更好地評(píng)估和分析企業(yè)的財(cái)務(wù)績(jī)效。

2.文獻(xiàn)綜述

由于采礦業(yè)屬于重污染行業(yè)之一,目前有關(guān)采礦業(yè)等重污染行業(yè)的財(cái)務(wù)績(jī)效研究主要集中于企業(yè)的治理結(jié)果、環(huán)境成本等相結(jié)合。李百興、王博和卿小權(quán)(2018)采用回歸分析法對(duì)A股重污染污染型企業(yè)的社會(huì)責(zé)任履行情況對(duì)財(cái)務(wù)績(jī)效的影響、媒體監(jiān)督對(duì)污染型企業(yè)社會(huì)履行的影響以及媒體監(jiān)督的調(diào)節(jié)作用分析。[1] 廖婷、張士云(2019)運(yùn)用綜合多指標(biāo)打分法、回歸分析法對(duì)重污染行業(yè)樣本企業(yè)的生命周期進(jìn)行劃分。[2]汪馨妮,謝睿等(2020)利用因子分析法對(duì)醫(yī)藥上市公司財(cái)務(wù)績(jī)效進(jìn)行研究。[3]王全在(2017)則利用因子分析法研究汽車制造行業(yè)的績(jī)效。[4] 目前,對(duì)于企業(yè)財(cái)務(wù)績(jī)效領(lǐng)域的研究趨于成熟,研究成果豐富,該方面的研究主要側(cè)重于企業(yè)如何展開財(cái)務(wù)績(jī)效評(píng)價(jià),對(duì)企業(yè)財(cái)務(wù)績(jī)效影響因素進(jìn)行分析等。企業(yè)財(cái)務(wù)績(jī)效評(píng)價(jià)研究更側(cè)重評(píng)價(jià)指標(biāo)的選取,普遍運(yùn)用總資產(chǎn)報(bào)酬率、銷售凈利率、資產(chǎn)報(bào)酬率、每股凈收益等盈利性指標(biāo)進(jìn)行評(píng)價(jià)。

3.研究設(shè)計(jì)

3.1財(cái)務(wù)績(jī)效評(píng)價(jià)研究體系構(gòu)建

本文的績(jī)效評(píng)價(jià)體系主要從企業(yè)的償債能力、營(yíng)運(yùn)能力、盈利能力以及發(fā)展能力四個(gè)方面展開,償債能力下設(shè)流動(dòng)比率(X1)、速動(dòng)比率(X2)、現(xiàn)金比率(X3);營(yíng)運(yùn)能力下設(shè)存貨周轉(zhuǎn)率(X4)、總資產(chǎn)周轉(zhuǎn)率(X5)、股東權(quán)益周轉(zhuǎn)率(X6);盈利能力下設(shè)資產(chǎn)報(bào)酬率(X7)、凈資產(chǎn)收益率(X8);發(fā)展能力由總資產(chǎn)增長(zhǎng)率(X9)、凈資產(chǎn)收益增長(zhǎng)率(X10)表示。

4.樣本選取和數(shù)據(jù)來(lái)源

本文結(jié)合證券會(huì)分行業(yè)分類,對(duì)采礦業(yè)80家A股上市公司進(jìn)行數(shù)據(jù)樣本的收集,以2016-2019年連續(xù)四年為研究區(qū)間,為提高實(shí)證研究的有效性和可靠性,通過(guò)手工收集、整理的方式,剔除樣本不全的公司以及四年內(nèi)出現(xiàn)過(guò)ST、*ST的企業(yè),最終選取35家采礦企業(yè)2016-2019年的完整有效樣本數(shù)據(jù)。本文選取數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)。

5.實(shí)證分析

5.1適度性檢驗(yàn)

本文將標(biāo)準(zhǔn)化后的數(shù)據(jù)進(jìn)行KMO和巴特利特檢驗(yàn),本次Bartlett球形檢驗(yàn)結(jié)果顯示, 其近似卡方值為1497.033,P值等于0.000,在1%的顯著性水平下相關(guān),說(shuō)明了變量之間的存在相關(guān)關(guān)系。

5.2因子分析

5.2.1提取公因子

通過(guò)SPSS STATISTICS 26軟件操作,得出總方差解釋以及各個(gè)因子的特征值和貢獻(xiàn)率得分,由此可提取出公因子。通過(guò)計(jì)算因子的特征值和貢獻(xiàn)率,并按照設(shè)定的特征值大于1的原則,總共可以選出3個(gè)公因子。本文所選取的三個(gè)公因子累計(jì)貢獻(xiàn)率達(dá)到72.087%,原有變量信息得到了較完整的保留,在一定程度上保證了分析的效果。

5.2.2因子命名

由表可見,公因子1中的因子載荷主要分布于流動(dòng)比率(X1)、速動(dòng)比率(X2)以及現(xiàn)金比率(X3),可將其定義為償債能力因子(F1);公因子2中,因子載荷主要分布于總資產(chǎn)周轉(zhuǎn)率(X4)、存貨周轉(zhuǎn)率(X5)、股東權(quán)益周轉(zhuǎn)率(X6),將其定義為營(yíng)運(yùn)能力因子(F2);而在公因子3中,資產(chǎn)報(bào)酬率(X7)以及凈資產(chǎn)收益率(X8)的載荷較大,將其命名為盈利能力因子(F3)。

5.2.3因子得分及綜合評(píng)價(jià)

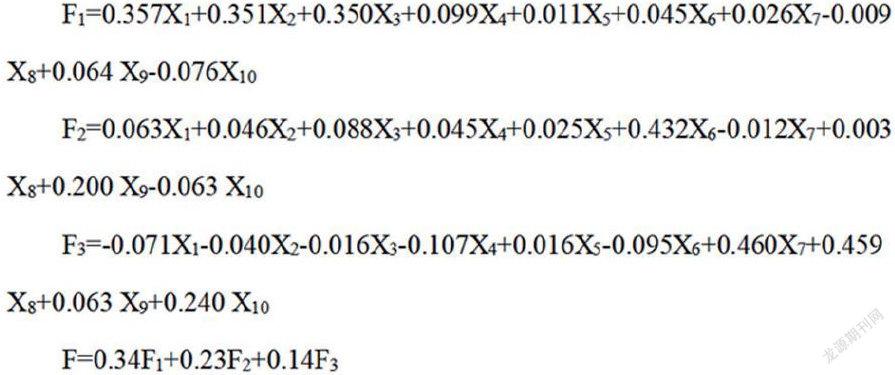

通過(guò)SPSS軟件,可以得出成分得分系數(shù)矩陣,得出各個(gè)主因子的值后,可對(duì)此進(jìn)行主因子模型構(gòu)建,再以方差貢獻(xiàn)率作為權(quán)益系數(shù),得出綜合得財(cái)務(wù)績(jī)效指標(biāo)獲得綜合評(píng)價(jià)模型。

根據(jù)成分得分矩陣可以計(jì)算出三個(gè)主因子的值,可以得到:

根據(jù)得到的綜合評(píng)價(jià)模型,對(duì)所選的35家樣本公司2019年的業(yè)績(jī)情況進(jìn)行綜合評(píng)價(jià)排名,具體情況如下表所示:

從綜合分析的角度看,在綜合得分F中,超過(guò)0.5的僅3家,整體上我國(guó)采礦業(yè)上市公司的總體業(yè)績(jī)水平還有待提高。在綜合得分情況排序中,位居前五的企業(yè)之所以能夠擁有較強(qiáng)的競(jìng)爭(zhēng)力,是因?yàn)樗鼈兌鄶?shù)公因子排名較前,尤其是比重較大的償債能力因子(F1)和營(yíng)運(yùn)能力因子(F2)。其他排名靠前的企業(yè)的公因子也各具有其優(yōu)勢(shì),說(shuō)明企業(yè)的競(jìng)爭(zhēng)力是多重因素綜合作用的結(jié)果,不能只是單單依靠其中的某一個(gè)因素。在綜合得分排名前五的企業(yè)中,金鉬股份位居首位,在同類企業(yè)中業(yè)績(jī)突出,其償債能力因子得分也遙遙領(lǐng)先,運(yùn)營(yíng)能力保持穩(wěn)定,但其盈利能力卻顯不足。

從單個(gè)因子角度進(jìn)行分析。在償債能力因子(F1)得分中,僅有5家企業(yè)的得分為正,有3家企業(yè)分值在2.0以上。大多數(shù)采礦業(yè)企業(yè)償債能力因子的分值為負(fù)數(shù),說(shuō)明我國(guó)采礦業(yè)上市公司的償債能力較差,較好償債能力能拉開與其他企業(yè)的差距;在營(yíng)運(yùn)能力因子(F2)得分中,有15家企業(yè)的得分為正數(shù),有6家企業(yè)營(yíng)運(yùn)能力因子得分大于1,有2家企業(yè)得分大于2,說(shuō)明我國(guó)采礦業(yè)上市公司營(yíng)運(yùn)能力相對(duì)較好,但是整體的營(yíng)運(yùn)能力差異比較大,很可能是因?yàn)槌S糜猩饘俚V采選業(yè)運(yùn)營(yíng)能力拉高行業(yè)平均水平。在盈利能力因子(F3)得分中,有14家企業(yè)的得分為正數(shù),在14家企業(yè)中僅有2家企業(yè)的盈利因子得分大于1,分別是西藏珠峰和盛達(dá)資源,說(shuō)明我國(guó)采礦業(yè)上市公司的盈利能力較為薄弱,有待進(jìn)一步提高。

6.結(jié)論及建議

通過(guò)分析可發(fā)現(xiàn)我國(guó)采礦業(yè)上市公司的財(cái)務(wù)績(jī)效兩極化現(xiàn)象明顯,企業(yè)的財(cái)務(wù)績(jī)效管理需要進(jìn)行改善。為提高采礦業(yè)上市公司財(cái)務(wù)績(jī)效,提出以下建議。

6.1縮小短板,保證協(xié)調(diào)發(fā)展

有些采礦業(yè)上市公司存在自身發(fā)展不均衡的情況,例如樣本企業(yè)重點(diǎn)廣匯能源、中色股份等綜合因子排名靠后的企業(yè),這些企業(yè)應(yīng)當(dāng)積極尋找自身發(fā)展的限制因素,發(fā)現(xiàn)瓶頸并集中改善、縮小短板,使各方面做到均衡協(xié)調(diào)發(fā)展。

6.2發(fā)揮優(yōu)勢(shì),提高企業(yè)競(jìng)爭(zhēng)力

采礦業(yè)應(yīng)結(jié)合當(dāng)前的經(jīng)濟(jì)大環(huán)境,找到自身發(fā)展的著力點(diǎn),各公司應(yīng)順應(yīng)當(dāng)前的經(jīng)濟(jì)環(huán)境,找到企業(yè)發(fā)展的核心競(jìng)爭(zhēng)力,趨利避害。例如樣本企業(yè)中的金鉬股份、金嶺礦業(yè),可以明顯地看到企業(yè)的某一主成分得分較高,類似企業(yè)可以充分發(fā)揮自身在各方面的競(jìng)爭(zhēng)優(yōu)勢(shì),積極整合各方資源,以達(dá)到提升自身的競(jìng)爭(zhēng)力的目的。

6.3政府引導(dǎo),優(yōu)化資源配置

考慮到采礦業(yè)屬于重污染行業(yè),涉及到國(guó)家政策、地方規(guī)制等多方面因素的影響,政府部門要起到引導(dǎo)的作用,鼓勵(lì)企業(yè)在環(huán)保技術(shù)、企業(yè)管理、政策配合等各方面進(jìn)行改善,對(duì)遵循國(guó)家環(huán)境規(guī)制,致力于提高自身創(chuàng)新技術(shù)的公司給予補(bǔ)助。一方面,可體現(xiàn)政府對(duì)于采礦業(yè)企業(yè)的扶持力度,另一方面也可以一定程度上引導(dǎo)社會(huì)資源,起到資源整合和優(yōu)化配置的效果。

6.4政策借力,加強(qiáng)技術(shù)創(chuàng)新

采礦業(yè)等重污染企業(yè)應(yīng)當(dāng)明確,政府提高環(huán)境規(guī)制強(qiáng)度是企業(yè)的機(jī)遇和挑戰(zhàn),而不是刻意為之的懲罰。適當(dāng)?shù)沫h(huán)境規(guī)制壓力可以促進(jìn)企業(yè)合理利用政策背景,增加公司在科學(xué)技術(shù)研究方面的投資,提高公司技術(shù)效率水平,以此帶動(dòng)公司的運(yùn)營(yíng)效率、盈利能力的提高,抵消適應(yīng)更強(qiáng)的環(huán)境規(guī)制帶來(lái)的大量成本,并且提升企業(yè)的綜合實(shí)力,以獲得更大競(jìng)爭(zhēng)優(yōu)勢(shì)。

參考文獻(xiàn):

[1]李百興,王博,卿小權(quán).企業(yè)社會(huì)責(zé)任履行、媒體監(jiān)督與財(cái)務(wù)績(jī)效研究——基于A股重污染行業(yè)的經(jīng)驗(yàn)數(shù)據(jù)[J].會(huì)計(jì)研究,2018(07):64-71.

[2]廖婷,張士云.重污染企業(yè)環(huán)境績(jī)效與財(cái)務(wù)績(jī)效關(guān)系研究——基于生命周期理論[J].長(zhǎng)江大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,42(01):74-79.

[3]汪馨妮,謝睿,朱家明.基于因子分析對(duì)醫(yī)藥上市公司財(cái)務(wù)績(jī)效的綜合評(píng)價(jià)[J].中國(guó)農(nóng)業(yè)會(huì)計(jì),2020(07):18-20.

[4]王全在.基于因子分析模型的汽車制造行業(yè)績(jī)效評(píng)價(jià)研究[J].會(huì)計(jì)之友,2017(23):25-30.

商業(yè)2.0-市場(chǎng)與監(jiān)管2021年5期

商業(yè)2.0-市場(chǎng)與監(jiān)管2021年5期

- 商業(yè)2.0-市場(chǎng)與監(jiān)管的其它文章

- 我國(guó)上市公司治理結(jié)構(gòu)研究:現(xiàn)狀、問(wèn)題及對(duì)策

- 論西方經(jīng)濟(jì)思想對(duì)我國(guó)經(jīng)濟(jì)發(fā)展的影響

- 我國(guó)國(guó)際貿(mào)易政策對(duì)市場(chǎng)營(yíng)銷的影響

- 鋼鐵企業(yè)供給側(cè)改革研究

- 產(chǎn)業(yè)政策調(diào)整與企業(yè)募集資金投向變更

- 機(jī)構(gòu)投資者實(shí)地調(diào)研、內(nèi)部控制與企業(yè)社會(huì)責(zé)任研究綜述