創(chuàng)投企業(yè)組織形式的稅收籌劃研究

2021-09-10 05:40:47劉晗

商業(yè)2.0-市場與監(jiān)管 2021年5期

劉晗

摘要:合伙制與公司制兩種組織形式是創(chuàng)投企業(yè)常用的組織形式。不同的組織形式在所得稅稅負(fù)、稅收優(yōu)惠、稅收遞延等方面存在不同。合伙企業(yè)相對于公司制企業(yè)而言,其所得稅綜合稅負(fù)較輕,具有一定的優(yōu)勢。

關(guān)鍵詞:創(chuàng)投企業(yè);合伙制;公司制;稅收籌劃

一、不同組織形式下創(chuàng)投企業(yè)和投資方的納稅規(guī)定

創(chuàng)投企業(yè)自身除了日常經(jīng)營所需繳納流轉(zhuǎn)稅、財(cái)產(chǎn)稅、行為稅外,企業(yè)每年經(jīng)營所得需繳納所得稅。公司制與合伙制在公司自身層面的納稅規(guī)定不同,從而影響到公司投資方的收益,進(jìn)而對公司投資方產(chǎn)生不同的稅務(wù)負(fù)擔(dān)。

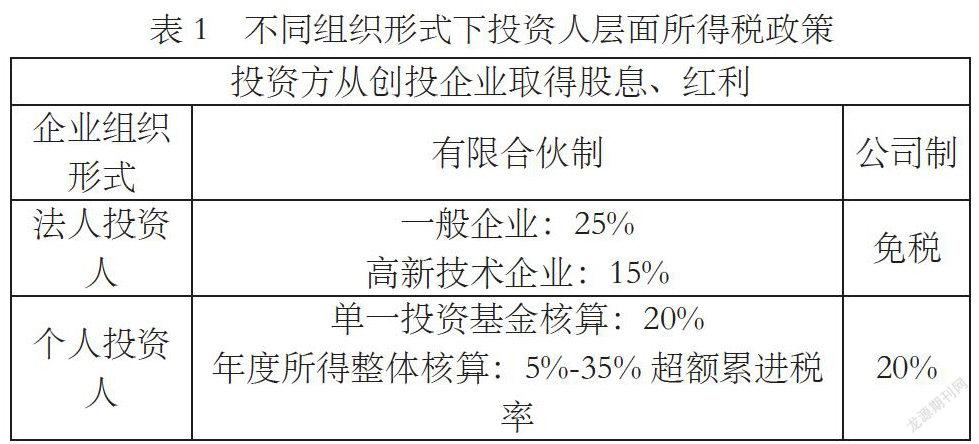

根據(jù)《企業(yè)所得稅法》、財(cái)稅[2008]159號、財(cái)稅[2019]8號規(guī)定,公司制與合伙制在投資人層面的所得稅政策見下表。

二、創(chuàng)投企業(yè)的稅收籌劃案例分析

假設(shè)現(xiàn)有A公司(所得稅稅率25%),甲、乙兩自然人一同出資設(shè)立N創(chuàng)投企業(yè),A公司占股50%,甲、乙兩人分別各占25%。N創(chuàng)投企業(yè)在2020年共投資四個(gè)不同的項(xiàng)目,共發(fā)生經(jīng)營收入為2000萬元,與之相關(guān)的成本、費(fèi)用為500萬元,每一投資項(xiàng)目收入和相關(guān)成本、費(fèi)用相同。同時(shí),2020年以合伙企業(yè)名義對外股權(quán)投資500萬元,受讓M公司(我國居民企業(yè))股權(quán),于2020年12月取得分紅收入50萬元。

(一)N創(chuàng)投企業(yè)為有限合伙制創(chuàng)投企業(yè)

1.法人投資者層面分析

A公司作為法人合伙人,根據(jù)有限合伙制創(chuàng)投企業(yè)“先分后稅”的原則,在創(chuàng)投企業(yè)將利潤分配給投資方后,法人合伙人需繳納企業(yè)所得稅。需要注意的是,若此合伙制創(chuàng)投企業(yè)發(fā)生虧損,法人合伙人不能將此虧損用來抵減其應(yīng)納稅所得額。A公司適用稅率為25%,從N創(chuàng)投企業(yè)獲得的股息、紅利需繳納的企業(yè)所得稅具體計(jì)算如下:

應(yīng)納稅所得額:(2000-500)*50% + 50*50%=775(萬元)

應(yīng)納稅額:775*25%=193.75(萬元)

獲得的收益:775—193.75=581.25(萬元)

2.自然人投資者層面分析

有限合伙制創(chuàng)投企業(yè)的自然人合伙人所得稅計(jì)算方式有兩種,分別是按單一投資基金核算和按創(chuàng)投企業(yè)年度所得整體核算,分別適用不同稅率。

單一投資基金核算,按照20%稅率計(jì)算個(gè)人所得稅。

以甲為例,甲作為N創(chuàng)投企業(yè)的的自然人合伙人,占比25%,其個(gè)人所得稅計(jì)算如下:

N創(chuàng)投企業(yè)2020年共投資四個(gè)創(chuàng)業(yè)項(xiàng)目,每一項(xiàng)目的收入和成本、費(fèi)用相同,因此每一項(xiàng)目收入分別為500萬元,相關(guān)的成本、費(fèi)用為125萬元。

單一投資項(xiàng)目的應(yīng)納稅所得額:(500-125)*25%=93.75(萬元)

單一投資項(xiàng)目的應(yīng)納稅額:93.75*20%=18.75(萬元)

四個(gè)項(xiàng)目應(yīng)納稅額:4*18.75=75(萬元)

投資M企業(yè)獲得的分紅應(yīng)納稅所得額:50*25%=12.5(萬元)

應(yīng)納稅額:12.5*20%=2.5(萬元)

獲得的收益:93.75*4—75+12.5—2.5=310(萬元)

2020年度甲自然人從N創(chuàng)投企業(yè)獲得的股息、紅利所得應(yīng)交個(gè)人所得稅為77.5萬元,獲得收益為310萬元。

創(chuàng)投企業(yè)年度所得整體核算,個(gè)人合伙人應(yīng)從創(chuàng)投企業(yè)取得的所得,按照“經(jīng)營所得”項(xiàng)目、5%-35%的超額累進(jìn)稅率計(jì)算繳納個(gè)人所得稅。

甲作為自然人合伙人,占股25%,其個(gè)人所得稅計(jì)算如下:

應(yīng)納稅所得額:(2000-500)*25%+50*25%=387.5(萬元)

按照個(gè)稅“經(jīng)營所得? 5%-35%”超額累進(jìn)稅率表適用35%的稅率,

應(yīng)納稅額:387.5*35%—6.55=129.075(萬元)

獲得的收益:387.5—129.075=258.425(萬元)

2020年度甲自然人從N創(chuàng)投企業(yè)獲得的相關(guān)分配應(yīng)交個(gè)人所得稅為129.075萬元,獲得收益為258.425萬元。

由上述計(jì)算可知,甲自然人選擇單一投資基金核算納稅較為合適。在實(shí)務(wù)中,對自然人合伙人而言,也會更多的選擇單一投資基金核算。因?yàn)榘雌髽I(yè)年度所得整體核算,超過50萬元就需要采用35%的稅率征稅,這一門檻對于創(chuàng)投企業(yè)而言顯得明顯過低。

(二)N創(chuàng)投企業(yè)為公司制企業(yè)創(chuàng)投時(shí)

當(dāng)N企業(yè)為公司制時(shí),是一個(gè)納稅實(shí)體,N創(chuàng)投企業(yè)需要對經(jīng)營所得依法繳納企業(yè)所得稅。

應(yīng)納稅所得額:2000—500=1500(萬元)? ?另外的50萬元分紅是直接投資于另一有限責(zé)任公司取得的投資收益,屬于免稅收入。

應(yīng)納稅額:1500*25%=375(萬元)

可分配收益為:1500—375+50=1175(萬元)

1.法人投資者層面分析

A公司作為一家法人企業(yè),直接投資于N企業(yè)獲得的收益,符合居民企業(yè)直接投資于其他居民企業(yè)取得的投資收益為免稅收入的規(guī)定,因此A公司獲得的股息、紅利不需要納稅。A公司獲得的收益為:1175*50%=587.5萬元。

2.自然人投資者層面分析

根據(jù)個(gè)稅第三條第五項(xiàng)規(guī)定,利息、股息、紅利所得應(yīng)納個(gè)人所得稅,適用比例稅率,稅率為20%。甲作為自然人股東,其個(gè)人所得稅計(jì)算如下:

應(yīng)納稅所得額:1175*25%=293.75(萬元)

應(yīng)納稅額:293.75*20%=58.75(萬元)

獲得的收益:293.75—58.75=235(萬元)

2020年度甲從N創(chuàng)投企業(yè)獲得的相關(guān)分配應(yīng)交個(gè)人所得稅為58.75萬元,獲得收益為235萬元。

三、結(jié)論

綜上所述,當(dāng)創(chuàng)投企業(yè)采取合伙制時(shí),自然人投資人獲得的收益高于公司制創(chuàng)投企業(yè)分得的收益;而法人投資人獲得的收益比公司制創(chuàng)投企業(yè)低6.25萬元。若考慮創(chuàng)投企業(yè)層面的納稅成本,則合伙制創(chuàng)投企業(yè)整體納稅低于公司制創(chuàng)投企業(yè),具有一定的納稅優(yōu)勢。同時(shí),盡管公司制創(chuàng)投企業(yè)具有稅收遞延和提前抵扣的優(yōu)勢,但投資方從稅負(fù)方面更傾向于組建合伙制創(chuàng)投企業(yè)。

參考文獻(xiàn):

[1]財(cái)政部、國家稅務(wù)總局.關(guān)于合伙企業(yè)合伙人所得稅問題的通知.財(cái)稅[2008]159號.

[2]財(cái)政部、稅務(wù)總局、發(fā)展改革委、證監(jiān)會.關(guān)于創(chuàng)業(yè)投資企業(yè)個(gè)人合伙人所得稅政策問題的通知.財(cái)稅[2019]8號.