中國保險業發展水平測度探討

2021-09-13 15:59:30王輝夏振東李煒林小肯

現代商貿工業 2021年25期

王輝 夏振東 李煒 林小肯

摘 要:2016年我國“十三五”規劃綱要指出要加快發展現代化保險服務業,同時深化改革、積極創新,為提高民生、構建保險防護網提供動力,增強保險行業的可持續發展。在現代化發展過程中,要提高我國保險行業的國際競爭能力,加強市場監督、改善保險行業發展環境,促進保險行業和經濟高質量發展。保險業的發展在現代社會中起到了越來越重要的作用,因此要更加注重保險行業的健康發展。本文主要通過選取基礎指標,通過改進的熵權法構建我國28個省份保險行業發展水平,從研究中發現,北京、上海、江蘇、浙江等東部地區保險發展水平較高,而四川省、廣西壯族自治區、貴州省、云南省和青海等西部地區保險發展水平相對較低。為了促進各省保險行業的發展,應大力扶持保險行業,促使保險高發展水平地區帶動保險低發展水平地區的發展。

關鍵詞:保險;發展水平;測度

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2021.25.037

0 引言

伴隨著改革開放的號角的吹響,中國經濟得到了極大的發展,2010年成功超越日本成為世界上第二大經濟體。隨著學者對金融和經濟研究的不斷加深,人們越來越認識到金融的發展對于經濟的重要性,保險行業作為金融機構重要的組成部分,其功能與作用得到了越來越多的人重視。近些年來,隨著保險產品的創新與發展,保險行業將原來保險儲蓄業務拓寬到投資理財領域。現階段保險行業已經成了資本市場上三大機構投資者之一,保險行業的發展也奠定了他在金融服務行業中的重要地位。隨著經濟和社會的不斷發展,人們生活變得越來越復雜,同時也出現了各種各樣的風險。為了應對生活中出現的各種各樣的風險,人們需要新的產品來轉移風險,保險風險轉移功能也更加得到了人們的認識。如果現實生活中風險無法得到控制,那么將會對經濟造成極大的影響,從而影響社會的進步和發展。黨的十九大對中國發展矛盾提出了重新的定義,現階段中國發展的矛盾由原來人民日益增長的物質文化需要同落后的社會生產之間的矛盾轉變為人民日益增長的美好生活的需要和不平衡不充分之間的矛盾。根據對馬歇爾需求層次理論的分析,當人們日常需求得到滿足的時候,人們將會大大增加安全的需求。保險行業作為一種提供安全保障、轉移風險的行業,其發展要基于經濟的不斷發展為前提,只有人們經濟發展到一定程度,在滿足人們最基本的生活需求時人們才會產生對保險的需求,并為額外的生產和收入購入保險服務。現階段經濟發展進入了快車道,要加快保險行業的發展,增加產品創新,為經濟和保險行業的發展提供動力。

自從1979年我國恢復保險行業以來,保險行業進入了快速發展的時代。1980年我國全部保費僅有4.6億元,2014年我國保費收入為20235億元,增長近4400倍,2019年我國保險保費收入為42644.75億元,增長近9300倍。我國保險行業實現了令人驚奇的增長奇跡,但是我國各個地區之間保險發展水平存在巨大的差異。由于我國地緣遼闊,各個地區之間的經濟結構、發展規模也存在一定差距,但是保險公司對不同地區提供的產品具有趨同性,不能有效的滿足各個地區的發展需要,從而影響了保險行業在各個地區的發展。另一方面,在以往的發展中人們往往強調以量取勝,忽視了各個地區的協調發展。在保險行業發展的進程中,我們要發揮地區之間的正向溢出效應,讓保險發展高的地區帶動保險發展低的地區發展,促進保險行業整體高質量發展。本文主要選取一定指標度量我國各省保險行業發展水平,并對保險行業發展提出相應的建議。

1 我國保險行業發展水平指標選取和模型構建

本人在前人研究的基礎上選取2014年-2019年我國各省保險公司總部數量、保險分公司數量、保費收入、保險密度和保險深度等五個指標進行測量,數據來源于我國各個省份金融運行報告。

隨后,通過選取的指標采用改進的熵權法進行研究。熵權法主要將指標分為正向指標和負向指標,將數據進行標準化和規范化,并通過模型對各個指標權重進行計算和衡量,具有一定的客觀性,能夠很好地反映我國各個省份保險行業發展水平。同時使用熵權法可以使得各個省份之間保險發展水平具有可對比性。但是在熵值趨近于1時,各熵值之間微小的變化都會使數據產生極大的誤差。因此,本文通過改進的熵權法來克服這一缺點。具體方法如下:

2 我國保險行業發展測度結果

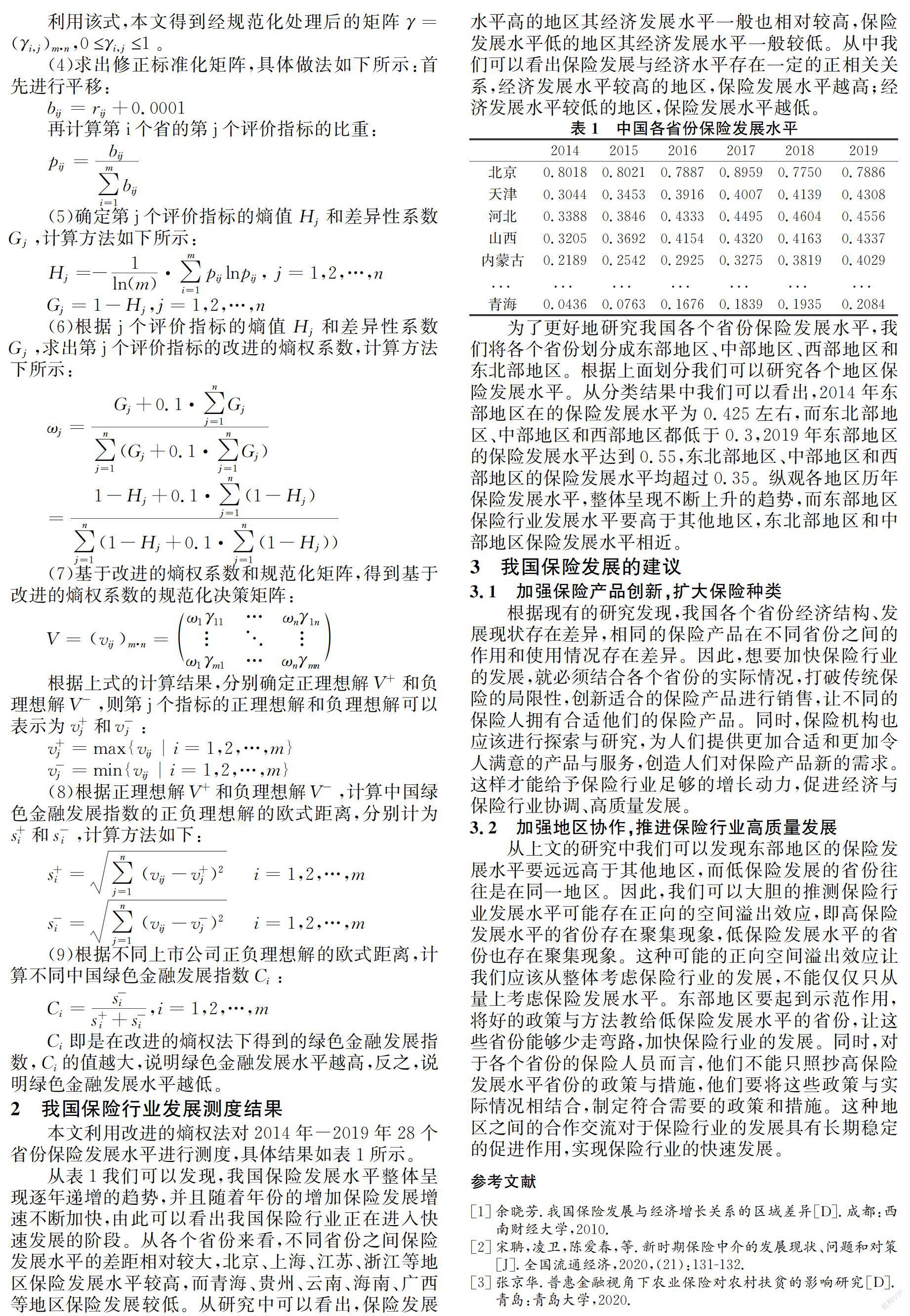

本文利用改進的熵權法對2014年-2019年28個省份保險發展水平進行測度,具體結果如表1所示。

從表1我們可以發現,我國保險發展水平整體呈現逐年遞增的趨勢,并且隨著年份的增加保險發展增速不斷加快,由此可以看出我國保險行業正在進入快速發展的階段。從各個省份來看,不同省份之間保險發展水平的差距相對較大,北京、上海、江蘇、浙江等地區保險發展水平較高,而青海、貴州、云南、海南、廣西等地區保險發展較低。從研究中可以看出,保險發展水平高的地區其經濟發展水平一般也相對較高,保險發展水平低的地區其經濟發展水平一般較低。從中我們可以看出保險發展與經濟水平存在一定的正相關關系,經濟發展水平較高的地區,保險發展水平越高;經濟發展水平較低的地區,保險發展水平越低。

為了更好地研究我國各個省份保險發展水平,我們將各個省份劃分成東部地區、中部地區、西部地區和東北部地區。根據上面劃分我們可以研究各個地區保險發展水平。從分類結果中我們可以看出,2014年東部地區在的保險發展水平為0.425左右,而東北部地區、中部地區和西部地區都低于0.3,2019年東部地區的保險發展水平達到0.55,東北部地區、中部地區和西部地區的保險發展水平均超過0.35。縱觀各地區歷年保險發展水平,整體呈現不斷上升的趨勢,而東部地區保險行業發展水平要高于其他地區,東北部地區和中部地區保險發展水平相近。

3 我國保險發展的建議

3.1 加強保險產品創新,擴大保險種類

根據現有的研究發現,我國各個省份經濟結構、發展現狀存在差異,相同的保險產品在不同省份之間的作用和使用情況存在差異。因此,想要加快保險行業的發展,就必須結合各個省份的實際情況,打破傳統保險的局限性,創新適合的保險產品進行銷售,讓不同的保險人擁有合適他們的保險產品。同時,保險機構也應該進行探索與研究,為人們提供更加合適和更加令人滿意的產品與服務,創造人們對保險產品新的需求。這樣才能給予保險行業足夠的增長動力,促進經濟與保險行業協調、高質量發展。

3.2 加強地區協作,推進保險行業高質量發展

從上文的研究中我們可以發現東部地區的保險發展水平要遠遠高于其他地區,而低保險發展的省份往往是在同一地區。因此,我們可以大膽的推測保險行業發展水平可能存在正向的空間溢出效應,即高保險發展水平的省份存在聚集現象,低保險發展水平的省份也存在聚集現象。這種可能的正向空間溢出效應讓我們應該從整體考慮保險行業的發展,不能僅僅只從量上考慮保險發展水平。東部地區要起到示范作用,將好的政策與方法教給低保險發展水平的省份,讓這些省份能夠少走彎路,加快保險行業的發展。同時,對于各個省份的保險人員而言,他們不能只照抄高保險發展水平省份的政策與措施,他們要將這些政策與實際情況相結合,制定符合需要的政策和措施。這種地區之間的合作交流對于保險行業的發展具有長期穩定的促進作用,實現保險行業的快速發展。

參考文獻

[1]余曉芳.我國保險發展與經濟增長關系的區域差異[D].成都:西南財經大學,2010.

[2]宋聃,凌衛,陳愛春,等.新時期保險中介的發展現狀、問題和對策[J].全國流通經濟,2020,(21):131-132.

[3]張京華.普惠金融視角下農業保險對農村扶貧的影響研究[D].青島:青島大學,2020.