上市公司產權性質、企業層級與企業社會責任實證研究

2021-09-18 15:17:23徐茜茹

中國商論 2021年17期

摘 要:企業社會責任一直以來是學術界和實務界關注的熱點,基于委托代理理論和利益相關者理論,企業社會責任的履行與企業自身內外部的情況息息相關。在多種因素的作用下,企業社會責任履行程度有所不同。本文以2010—2017年深滬A股上市公司為樣本,實證研究了不同產權性質不同企業控制層級下企業社會責任履行情況。研究發現,不同產權性質下企業社會責任履行情況不同,對于非國有企業,外資企業社會責任履行情況顯著高于民營企業;對于國有企業,受多種因素影響,央企社會責任履行情況顯著高于省國企和市國企,本文研究理論對于國內完善企業社會責任制度管理規范,提升國有企業公司治理水平有著積極的意義。

關鍵詞:產權性質;企業社會責任;國有控制;企業層級

本文索引:徐茜茹.<標題>[J].中國商論,2021(17):160-167.

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2021)09(a)--08

1 引言

企業社會責任一直以來是學術界和實務界關注的熱點,自2006年深交所出臺《上市公司社會責任指引》之后,國內陸陸續續出臺包括《關于中央企業履行社會責任的指導意見》等在內的企業社會責任規章制度和管理辦法,標志著越來越多的企業開始走上履行企業社會責任之路。履行企業社會責任,提升企業社會責任披露水平,有助于國內企業尤其是國有企業建立良好的國際聲譽口碑,助推品牌強國戰略落地,加快企業走出國門的步伐。

利益相關者理論認為,企業在追求股東利益最大化的同時,會受到來自政府、投資者、消費者、股東、客戶與供應商、企業員工等在內的利益相關者的影響。利益相關者是指那些能影響企業目標實現或被企業目標實現所影響的個人和群體。為了應對來自各方的利益訴求,企業會采用一系列活動來平衡。這一系列活動為企業社會責任履行奠定基礎。然而,在企業履行社會責任的過程中,因受到各利益相關方影響因素不同,所屬產權性質和企業層級不同,企業的社會責任履行程度有所不同。

2 文獻回顧

關于企業社會責任的理論研究,最早起源于西方。社會責任思想首次由Clark在1916年提出,在1924年由Sheldon正式形成社會責任的理論概念。企業社會責任是企業為滿足社會對其的一系列期望所擬采取的行為。

目前關于企業社會責任影響因素的研究主要集中在公司外部因素和內部因素研究兩個方面。

對企業社會責任的影響,公司外部因素主要包括公眾壓力、投資者因素、制度因素對員工的吸引等方面。國外Binder和 Neumayer(2005)實地調研35個國家污染排放量,得出公眾在一定程度影響企業社會責任履行,有公眾壓力的企業污染排放量更低。除了公眾壓力,投資者偏好也是影響企業社會責任履行的因素之一。國內Wang (2011)等人量化研究了中國2008年三聚氰胺事件后投資者對企業履行社會責任的反應,發現投資者更青睞三聚氰胺事后負責任的奶制品企業。

除了公眾壓力、投資者因素等外部因素,股權集中度、公司治理水平、內部控制、企業文化、管理層持股以及管理層任期等因素都是企業社會責任履行的內部影響因素。馮麗麗、林芳和許家林(2011)則認為企業社會責任與股權集中度高度相關,股權集中度越高的公司,越傾向于履行企業社會責任。吳德軍(2016)通過實證研究發現在非國有企業中,公司治理水平越好,則企業社會責任履行程度越高。李志斌和章鐵生(2017)從內部控制視角研究了企業社會責任履行,認為內部控制越強的企業,社會責任履行程度越高。靳小翠(2017)認為良好的企業文化會促使企業承擔社會責任,不同的產權性質和經營狀況下,企業文化不同程度地影響企業社會責任履行。秦續忠、王宗水和趙紅(2018)則通過對創業板153家中小企業研究后認為管理層持股與社會責任履行呈負相關,外資持股、董事長具有政治關聯與社會責任履行呈正相關。除此之外,管理層中女性高管比例及管理層的任期長短都是企業社會責任履行的內部影響因素。

3 理論分析和研究假設

傳統的委托代理理論認為企業在生產經營過程中會隨著生產力的發展發生所有權和經營權分離的現象,由此產生信息不對稱及內部管理問題。對利益相關者而言,信息不對稱及內部管理會影響其在公司的利益,因此對企業社會責任的履行有著強烈的要求。而鑒于中國特殊的國情,國內企業可劃分為國有企業和非國有企業,不同于非國有企業,國有企業存在雙重代理問題,受到利益相關方的影響往往也比非國有企業更為復雜。

因此,國內關于企業社會責任履行的研究常常將企業按照產權性質劃分為國有企業和非國有企業。研究發現,國有企業和非國有企業的經營目標和制度約束存在較大差異,國有企業以盈利、政治等因素為經營目標,而非國有企業主要以營利為目的。就現有研究成果而言,國內對產權性質尚未進行進一步的細分研究。國內企業包括國有企業和非國有企業。對非國有企業而言,可分為外資企業和民營企業。研究發現,外資企業會通過供應鏈壓力這一渠道對中國企業的社會責任表現有正向影響效應,也就是說外資持股會促進中國企業社會責任的履行,而國內民營企業大多為土生土長的企業,缺乏外資企業國際化的視野和成熟的商業制度及運作規則,目標是追求利潤最大化,并不是天生關注社會責任,因此相對于國有企業和外資企業,民營企業社會責任意識薄弱。

綜合以上分析,我們提出研究假設:

H1:對非國有企業,國內外資企業的企業社會責任高于國內民營企業。

社會責任不僅是國有企業的價值反映,更是“國有性質”的特殊要求。國有企業的社會責任按照其發展可以劃分為四個階段,經歷了從“對社會一切負責任的‘過度責任觀”到“最大化社會福利貢獻”的變化。對國有企業而言,履行社會責任正是國有企業價值實現的過程。在國內,國有企業統一由政府進行管理。按不同層級的政府控制,可將國有企業劃分為國家直管中央企業,省國資委管轄的省屬國有企業以及市國資委管轄的市屬國有企業。對不同層級政府管理的國有企業,由于被不同層級政府賦予承擔不同層級的政治任務,其企業社會責任的履行層級也有所不同。對國有中央企業,由于層級高,承擔著中央保障全國就業和民生的政治任務,其社會責任履行程度較高,如國資委2008年就印發《關于中央企業履行社會責任的指導意見》,明確了中央企業必須嚴格按照規定履行社會責任;而對地方國有企業,隨著層級降低,其政治任務則相對減少,不同于中央企業肩負全國民生就業的政治任務,地方國有企業一般只承擔區域性的政治任務,只對當地民生經濟負責,因此其社會責任履行和程度則相應降低,如貴州省2008年出臺的《關于省國資委監管企業履行社會責任的指導意見》,只規定貴州省國資委企業的社會責任履行的具體舉措。

綜合以上分析,我們提出研究假設:

H2:對國有企業,央企社會責任履行高于省國企,高于市國企。

4 研究設計

4.1 變量定義

(1)被解釋變量:企業社會責任(CSRD)。就以往研究而言,企業社會責任量化指標主要有四種,一是學者通過不同方式結合企業財務信息和年度報告自行搭建企業社會責任指標體系;二是通過第三方機構對企業社會責任的評估,主要包括潤靈環球社會責任報表評級對上市公司社會責任報告的評分以及和訊網企業社會責任評價得分;三是基于財務報告特定披露項目如公益捐贈來反映企業社會責任;四是通過調查問卷和評分獲取企業社會責任數據。按照利益相關者理論,本文重點研究企業產權性質及不同控制層級對利益相關方的影響,和訊網企業社會責任評價涵蓋股東責任(ICSR)、員工責任(PCSR)、供應商客戶和消費者權益責任(CCSR)、環境責任(ECSR)和社會責任(SCSR),具有全方面多方位指標評價體系,因此本文采用和訊網社會責任評價總得分作為企業社會責任(CSRD)的度量指標,即

CSRD=ICSR+PCSR+CCSR+ECSR+SCSR? ? ? ? ? ? (1)

(2)解釋變量:產權性質(SOE)和企業層級(Hierarchy)。產權性質:將產權性質分為國有上市公司,外資上市公司和民營上市公司。按照產權性質設置類別變量,國有為-1,外資為0,民營為1。

企業層級:在國有企業下設置類別變量,中央企業取值為-1,省國有企業取值為0,市國有企業取值為1。

(3)控制變量:影響企業社會責任披露的因素有多種。本文參照以往研究成果,將公司規模(SIZE)、董事會兼任(Dual)、公司盈利(ROE)、公司成長性(growth)、股權集中度(first)、公司杠桿(lev)、高管持股(Mo)、內部控制有效性(ICI)、公司市場價值(TobinQ)以及行業虛擬變量和年度虛擬變量納入研究的控制變量。具體變量定義如表1所示。

4.2 研究模型

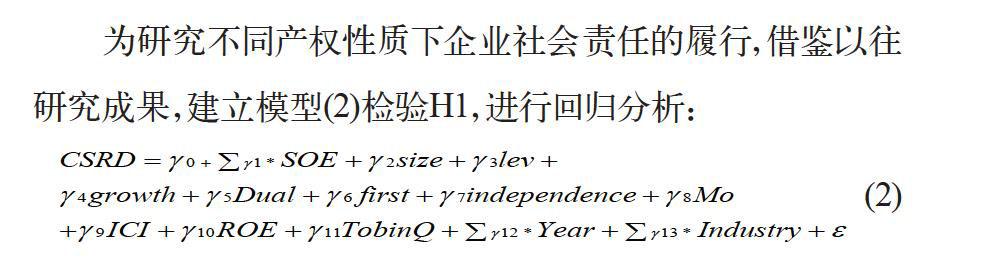

為研究不同產權性質下企業社會責任的履行,借鑒以往研究成果,建立模型(2)檢驗H1,進行回歸分析:

(2)

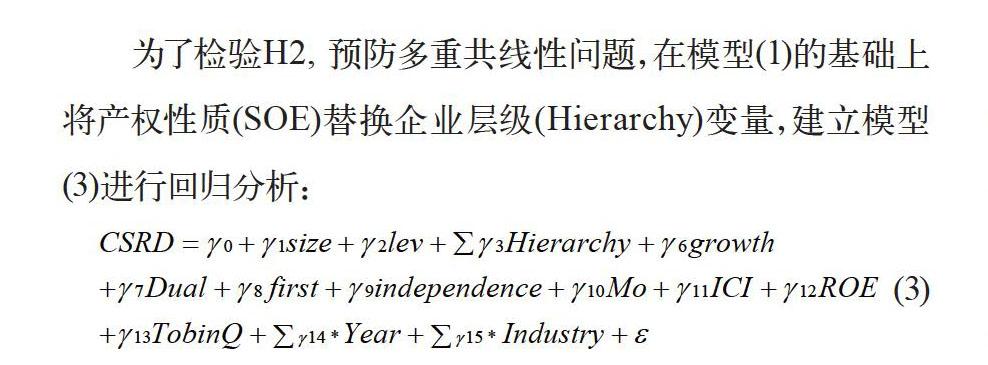

為了檢驗H2, 預防多重共線性問題,在模型(1)的基礎上將產權性質(SOE)替換企業層級(Hierarchy)變量,建立模型(3)進行回歸分析:

(3)

4.3 樣本選取

本文選取2010—2017年我國A股上市公司為樣本,并進行以下處理:(1)剔除金融行業上市公司;(2)剔除了ST類上市公司;(3)剔除有缺失值的樣本403個,獲取最終觀測值12515個,為了剔除異常值的影響,本文對所有連續變量在樣本1%和99%分位進行winsorize處理,主要數據來源于CSMAR數據庫以及和訊網。

5 實證研究結果

5.1 描述性統計

由表2可知,不同產權性質的企業社會責任履行情況不同。表2列(5)中,國有企業樣本的企業社會責任平均值為31.223 ,顯著高于全樣本企業社會責任平均水平,并且國有企業樣本的企業社會責任履行高于外資企業高于民營企業。表2列(8)中,外資企業樣本的企業社會責任履行水平平均值為26.518,表2列(11)中,民營企業社會責任履行水平平均值為24.444,低于全樣本企業社會責任履行平均值。在企業社會責任構成中,股東責任是構成企業社會責任的主體。表2列(5)中,國有企業的股東責任平均值為13.600,低于全樣本企業社會責任平均水平,而員工責任、供應商客戶和消費者權益責任、環境責任和社會責任顯著高于全樣本企業社會責任平均水平,符合現有國有企業多功能社會角色的企業定位。而對外資企業而言,其股東責任高于民營企業高于國有企業,說明外資企業在履行企業社會責任過程中,更多偏向履行股東責任。

由表3可知,在國有企業樣本中,不同企業層級的企業社會責任履行程度不同。表3列(2)中,國家直管的中央企業社會責任履行水平平均值為33.159,高于國有企業樣本企業社會責任平均值;表3列(5)和列(8)中,省屬國有企業和市屬國有企業社會責任履行水平平均值分別為30.583 和30.438,低于國有企業樣本企業社會責任履行平均值。說明在國有企業履行社會責任中,中央企業承擔了更多的社會責任。對股東責任而言,市屬國企平均值為14.032,高于中央企業高于省屬國有企業,說明在市屬國有企業在履行社會責任過程中,更多偏向履行股東責任。

5.2 相關性分析

主要變量之間相關性分析見表4,由表4可知,企業社會責任與產權性質和企業層級呈負相關,與公司規模、公司成長性、企業財務杠桿、內部控制系數、公司盈利能力呈正相關,企業社會責任主要變量之間相關性最大值為0.873,說明主要變量之間并不存在多重共線性問題。

5.3 多元回歸分析

為了驗證H1,本文首先按照模型(2),選取國有企業為參照組,進行全樣本回歸,之后選取非國有企業為樣本,按照模型(2),進行分樣本回歸。為了驗證H2,本文按照模型(3),選取國有企業為樣本,為避免多重共線性問題,替換產權性質變量(SOE)為企業層級變量(Hierarchy)進行回歸分析,回歸結果如表5所示。

(1)企業社會責任與產權性質。按照模型(2)進行全樣本和非國有樣本回歸,表5列(2)中,企業社會責任與產權性質呈負相關關系,相關系數分別為-1.832和-3.178,呈遞減關系,分別在5%和1%的水平上顯著,說明社會責任履行在不同產權性質的企業履行程度不同。在其他影響因素一定時,國有企業大于非國有企業。在表5列(4)非國有企業樣本回歸中,企業社會責任與產權性質也是負相關,相關系數為-1.344,在5%水平上顯著,說明了在非國有企業樣本中,其他影響因素一定時,外資企業的企業社會責任履行程度要高于民營企業的社會責任履行程度,支持H1假設。

(2)企業社會責任與國有控制。對國有企業樣本,企業層級可以劃分為中央企業,省屬企業和市屬企業。將國有控制層級變量加入模型(3)中,選取中央企業為參照組,進行國有企業樣本回歸。由表5列(3)可知,企業社會責任履行與國有控制企業層級呈負相關關系,相關系數分別為-2.373和-2.244,在1%水平上顯著。證明了在國有企業中,當其他影響因素一定時,不同國有控制企業層級的企業社會責任履行程度不同,并且中央企業的企業社會責任履行程度高于省屬企業高于市屬企業,支持H2假設。

5.4 穩健性檢驗

為了驗證回歸結果的穩健性,本文進行了以下測試:

(1)參考Khan等(2013)和秦續忠等(2018)的研究,選擇和訊網企業社會責任得分的自然對數作為企業社會責任的代理變量,再一次進行OLS回歸檢驗,其回歸分析如表6所示,回歸結果與表5一致。

(2)為了解決樣本自選擇帶來的內生性問題,即社會責任履行程度高的企業很可能是出于自身選擇,因此本文選取了heckman兩階段回歸進行穩健性測試,回歸結果如表7所示。回歸結果與原結果基本保持一致。

6 結語

本文選取2010—2017年我國深滬A股上市公司相關數據為樣本,研究不同產權性質企業的社會責任履行情況,同時,本文還關注了國有控制企業不同層級的企業社會責任履行情況。研究發現:對不同產權性質的企業,國有企業的社會責任履行程度高于非國有企業;對非國有企業,外資企業的社會責任履行程度高于民營企業;對國有企業,中央企業的社會責任履行程度最高,高于省屬國企和市屬國企。

參考文獻

Freeman, R. E. Strategic Management a Stakeholder Approach (Pitman Series in Business and Public Policy[M]. 1984.(23):496.

李偉陽,肖紅軍. 企業社會責任的邏輯[J]. 中國工業經濟, 2011,10(283):87-97.

靳小翠. 企業文化會影響企業社會責任嗎?——來自中國滬市上市公司的經驗證據[J]. 會計研究, 2017(2):56-62.

Binder, S. N. E. Environmental Pressure Group Strength and Air Pollution: An Empirical Analysis[J]. Ecological Economics, 2005,4(55):527-538.

Wang,M. Q. C. K. Corporate Social Responsiblity, Investor Behaviors, and Stock Market Returns: Evidence from a Natural Experiment in China[J]. Journal of Business Ethics, 2011,1(101):127-141.

田祖海,葉凱. 企業社會責任研究述評[J].中南財經政法大學學報, 2017(1):140-147.

吳德軍. 公司治理、媒體關注與企業社會責任[J].中南財經政法大學學報, 2016(5):110-117.

馮麗麗,林芳,許家林.產權性質、股權集中度與企業社會責任履行[J].山西財經大學學報, 2011,33(9):100-107.

秦續忠,王宗水,趙紅.公司治理與企業社會責任披露——基于創業板的中小企業研究[J].管理評論, 2018,30(3):188-200.

李志斌,章鐵生.內部控制、產權性質與社會責任信息披露——來自中國上市公司的經驗證據[J].會計研究, 2017(10):86-92.

黃荷暑,周澤將. 女性高管、信任環境與企業社會責任信息披露——基于自愿披露社會責任報告a股上市公司的經驗證據[J]. 審計與經濟研究, 2015,30(4):30-39.

林宏妹,陳選娟,吳杰楠. 高管任期與企業社會責任——基于“職業生涯憂慮”的研究視角[J].經濟管理:1-17.

賈興平,劉益. 外部環境、內部資源與企業社會責任[J].南開管理評論, 2014,17(6):13-18.

黃偉,陳釗.外資進入、供應鏈壓力與中國企業社會責任[J].管理世界, 2015,02(257):91-100.

肖紅軍.國有企業社會責任的發展與演進:40年回顧和深度透視[J]. 經濟管理, 2018,40(10):5-26.

涂紅,鄭淏.企業社會責任、所有制與公司價值[J].南開學報(哲學社會科學版), 2018(6):147-156.

A, K. M. M. B. Corporate Governance and Corporate Social Responsibility Disclosures: Evidence from an Emerging Economy[J]. Journal of Business Ethics, 2013,2(114):207-223.

An Empirical Study on the Nature of Property Rights, Enterprise Levels and Corporate Social Responsibility of Listed Companies

State Grid Yibin Power Supply Company

XU Qianru

Abstract: Corporate social responsibility has always been a hot spot in the academic and practical fields. Based on the principal-agent theory and stakeholder theory, the performance of corporate social responsibility is closely related to the internal and external conditions of the enterprise itself. Under the influence of many factors, the corporate social responsibility performance is different. Taking the 2010 to 2017 A-share listed companies of Shenzhen and Shanghai Stock Exchange as a sample, this paper empirically studies the performance of corporate social responsibility under different property rights and different corporate control levels. The study found that the performance of corporate social responsibility under different property rights is different. For non-state-owned enterprises, the performance of foreign-funded enterprises is significantly higher than that of private enterprises; for state-owned enterprises, affected by various factors, the performance of social responsibility of central enterprises is significantly higher than that of provincial enterprises. It is of great significance to improve to the level of corporate governance of state-owned enterprises and to improve standards of social responsibility management system.

Keywords: nature of property rights; corporate social responsibility; state control; enterprise levels